پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

محسن زادمهر، مدیرعامل سورن سیستم شریف؛ ماهنامه عصر تراکنش / فینتک، نامی است که به فناوریهای نوین مالی اطلاق میشود و چند سالی است با روند روبهرشدی در جهان درحالتوسعه است. بر اساس تخمین گلدمن ساکس، صنایع مالی باارزش ۴.۷ میلیارد دلار، در معرض خطر انقلاب فینتکها هستند؛ یعنی فینتکها دارای قدرتی عظیم میشوند که بنیاد سرویسهای مالی سنتی را متزلزل کنند و در جریان رقابت با کسبوکارهای مالی سنتی، خود را جایگزین آنها کنند؛ مانند سایر صنایع و خدمات، هدف فناوریهای جدید مالی، ارائه خدمات بهتر، جذابتر، جدیدتر و با هزینه کمتر به مشتریان بیشتر است.

مشاهده تجربه کشورهای مختلف در رابطه با رگولاتوری فینتکها، بهخوبی نشان میدهد همگام با انقلاب خدمات مالی، انقلاب رگولاتوریها نیز لازم خواهد بود. کشورهای پیشرو در این انقلاب به لحاظ تطبیقپذیری رگولاتوریها، چین، آمریکا، انگلیس و در رتبههای بعدی هند، سوئیس، سنگاپور، ژاپن و آفریقای جنوبی بودهاند. کشورهایی که بهتبع رشد فناوریها، با تغییر و یا ایجاد قوانین و مجوزها، به فینتکها فرصت رشد و نفس کشیدن دادهاند.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

رگولاتور

رگولاتور (regulator) برگرفته از فعل regulate به معنای تنظیم کردن است. رگولاتور یعنی تنظیمکننده. در ادبیات مدیریت و اقتصاد، وقتی از رگولاتور صحبت میکنیم به همه نهادهای دولتی و غیردولتی که وظیفه نظارت و تنظیم بازار را دارند اشاره میکنیم. در ایران بانک مرکزی رگولاتور حوزههای بانکداری و پرداخت است.

[/mks_pullquote]

با توجه به مشاهدات موجود، میتوان بهصراحت عنوان کرد، نوع نگاه فرادستان قانونگذار در هر کشور، تعیینکننده میزان رشد فناوریهای جدید در حوزههای مالی بوده است. ۲ نوع دیدگاه جریانساز در مناطق مختلف وجود داشته است. فینتکها، تهدیدی استراتژیک برای امنیت و ثبات اقتصادی در حوزههای بانک، بیمه، بازارهای سرمایه و مدیریت مالی هستند؛ و یا فرصتی برای رشد و شکوفایی این حوزهها. هرچند این دو دیدگاه کاملاً متفاوت، تنها در حوزه فینتک مطرح نبودهاند و از دیرباز در همه حوزهها، ورود خلاقیت، انقلاب یا تکاملی را رقم میزند که همواره عدهای به پیشواز آن رفتهاند و عدهای با تمام قوا سعی در انکار یا جنگ با آن داشتهاند. جنگی گاها منطقی و گاها دن کیشوت گونه.

کشورهای پیشرو در این مقوله، همواره تلاش کردهاند در کنار جلوگیری از سوءاستفادههای مالی، با شفافسازی روشها، تکامل و یا وضع قوانین جدید، راه را برای توسعه فناوریهای نوین باز نگه دارند. فناوریهای مالی در کشورهایی که رگولاتوری آنها حاضر به دست کشیدن از حمایت همهجانبه از بانکها و فناوریهای قدیمی نباشند، رشد نخواهد کرد.

چالش رگولاتوری

بزرگترین چالشهای رگولاتوری فینتکها را میتوان در حوزههای حفاظت از دادهها، پولشویی و کنترل سرمایهها، حفاظت از حقوق مصرفکنندگان، مالکیت معنوی، امنیت نفوذپذیری سیستمها و قوانین رقابتی خلاصه نمود. مهمترین چالش پیش رو از منظر صاحبنظران جهانی، ایجاد تعادل میان نیاز به آزادسازی جریان داده برای استفادههای کاربردی هرچه بیشتر و حفاظت اطلاعات مشتریان خواهد بود.

بر همین اساس The General Data Protection Regulation (GDPR)، مقررات حفاظت کلی اطلاعات مقررات حفاظت کلی اطلاعات است که پارلمان اروپا، شورای اتحادیه اروپا و کمیسیون اروپا آن را به تصویب رسانده و چارچوب هرگونه استفاده از اطلاعات کاربران را در حوزه اتحادیه اروپا و خارج از آن مشخص نموده است. این مقررات در تاریخ 27 آوریل 2016 به تصویب رسید و از تاریخ 25 می 2018 قابلاجرا است.

ازجمله نمونههای موفق قانونگذاری جدید، ایجاد و ارائه مجوز بانک پرداخت در کشور هند است. تاکنون ۱۱ مجوز بانک پرداخت (Payment Bank) توسط بانک مرکزی هند صادرشده است. بانک پرداخت، علاوه بر امکان ارائه کیف پول، خدمات دیگری نیز ارائه میکند؛ اما بههیچوجه در دستهبندی بانکهای سنتی قرار نمیگیرد. به سپردههایی که در بانکهای پرداخت افتتاح میشود نیز مانند بانکهای سنتی میتواند سود تعلق بگیرد.

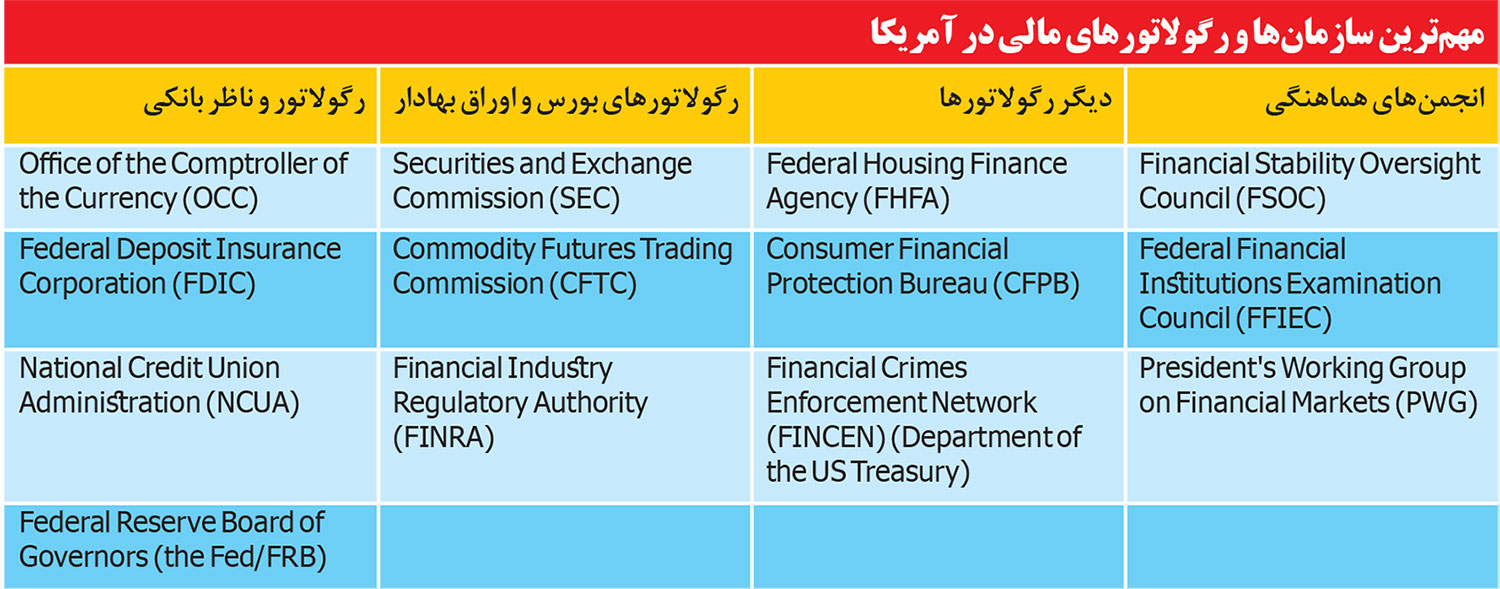

تجربه آمریکا

ایالاتمتحده آمریکا 54 درصد از 127 میلیارد دلار سرمایهگذاری خطرپذیر (vc) جهانی سال 2016 را داشته است. این میزان دسترسی به سرمایه، در کنار اکوسیستم قوی و با سابقه استارتآپی در این کشور، مهمترین عوامل رشد کارآفرینی بوده است؛ اما در همین سال، سهم ایالاتمتحده از سرمایهگذاری 13.2 میلیارد دلاری جهانی در حوزه فینتک، 33 درصد بوده است. رگولاتوری ایالاتمتحده، با وجود تمام تلاشها و موفقیتها، به دلایل زیر مشکلاتی برای رشد و توسعه فینتکها ایجاد کرده است که جالب است برای بررسی بهتر رویکردها، این موارد ضعف را نیز در نظر داشته باشیم:

- سیستم نظارتی این کشور شامل بازیکنان مختلف در سطح فدرال و همچنین در هر ایالت است. این پیچیدگی نهتنها باعث میشود که محیط نظارتی ایالاتمتحده سختتر باشد، بلکه باعث جلوگیری از پیشرفت یک فناوری نوین مالی است؛

- شفاف نبودن قوانین؛

- عدم وجود سیاست نظارتی مدون.

تجربه انگلیس

انگلیس با نیم میلیون دلار سرمایهگذاری در بخش فینتک سال ۲۰۱۴ (بیشتر از ۵۰ درصد سرمایهگذاری این حوزه در کل اتحادیه اروپا) خود را بهعنوان رهبر جهانی و هاب تکنولوژیهای نوین مالی مطرح کرده و تا امروز با تلاش در امر توسعه و تسهیل ارائه خدمات مالی، پیشرو در این مسیر باقیمانده است. با توجه به نوع نگرش این کشور طی چند قرن گذشته نسبت به پیشرفتهای تکنولوژی، بهعنوان مهد انقلاب صنعتی و رشد انقلابی اقتصاد انگلیس که بهطور مستقیم وابسته به آغوش باز آن نسبت به تفکر خلاق بوده، هزینههای انجامشده برای سردمدار بودن این حوزه، دور از انتظار نیست.

انگلیس، همواره نقش دولت در این زمینه را تسهیل راه و تشویق فعالان اعلام کرده است و بهعنوان نمونه در سال ۲۰۱۵ امکانی به وجود آورد تا توسعهدهندگان فناوریهای نوین مالی، بدون محدودیتهای رگولاتوری، در یک فضای امن (اصطلاحاً Sandbox) امکان ارائه خدمات و آزمودن سیستمهای خود را در محیط واقعی و آنلاین داشته باشند. این امکان جالب باعث میشود، درعینحال که دست و پای نوآوری جدید در حوزه مالی را با قوانین تنظیمشده برای سیستمهای پیشین نمیبندیم، فینتکها در خلأ کار نکنند و ضمن آزمون عملی سیستم خود، مدلهای کسبوکار خود را با الزامات قانونی و قوانین حمایت از مصرفکنندگان مطابقت دهند.

ازجمله اقدامات دیگر ایجاد نهاد نظارتی Payments Systems Regulator (PSR)، در کنار FCA بوده است که هدف از تأسیس این نهاد را ایجاد یک RegTech تخصصی برای نیازمندیهای این حوزه اعلام کرده است.

انگلیس در تلاش است تا با همکاری با گروه ۲۰ و IOSCO (سازمان بینالمللی کمیسونهای اوراق بهادار) توافقنامهها و چارچوبهای جهانی را در این حوزه تدوین نماید. همچنین مقامات مالی انگلیس (FCA) خواهان ایجاد یک چارچوب بینالمللی برای رگولاتوری فینتکها شدهاند. مسلماً هدف انگلیس از این مقوله، در کنار جلوگیری از ایجاد هرجومرج در خدمات نوین، امکان گسترش راهکارهای نوین مالی خود در سرتاسر دنیا است. امری که در صورت تحقق، با وجود ارزش مالی بالای این حوزه، سود کلانی را نصیب پیشروان بازار خواهد کرد. فرصتی که نباید هرگز ازنظر دور داشت؛ زیرا نهتنها باعث کارآفرینی و ایجاد اقلیمهای جدید نوآوری در کشور میشود، میتواند به رشد اقتصادی و صادرات فناوری کشور نیز بینجامد.