پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

اگر سرویس نوبتدهی موبایلی بله توسط چشمآبیها معرفی میشد چه عکسالعملی داشتیم؟

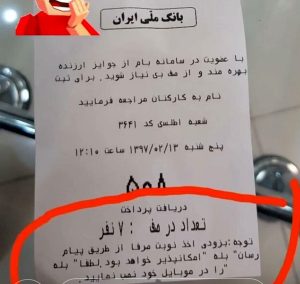

هفته گذشته همزمان با فیلتر شدن تلگرام و داغ شدن تب استفاده از پیامرسانهای داخلی، حاشیه پیرامون این پیامرسانها هم در شبکههای اجتماعی افزایش یافت. یکی از اینها عکسی بود که برگه نوبت یکی از شعب بانک ملی در یزد را نشان میدهد و زیرش نوشته شده است: «بهزودی اخذ نوبت صرفاً از طریق پیامرسان بله امکانپذیر خواهد بود؛ لطفاً بله را در موبایل خود نصب نمایید.»

بسیاری این حرکت بانک ملی را عملی ناشایست دانستند که از ابزارهای قدرت خود در راستای توسعه دیگر محصولات خود استفاده میکند چراکه بله از پیامرسانهای داخلی است که به شرکتهای زیرمجموعه بانکی ملی متعلق است.

اما واقعیت چیست؟ عکسی که در شبکههای اجتماعی دستبهدست میشود مربوط به یکی از شعب بانک ملی در یزد است که بدون هماهنگی با مراجع بالادست بانک این نوشته را به انتهای برگ نوبتدهی بانک اضافه کرده است که این موضوع نیز در حال حاضر از سوی مدیران ارشد بانک ملی در حال پیگیری است؛ چراکه هیچ اجباری برای نصب این پیامرسان از سوی بانک ملی به مشتریان وجود ندارد.

ازآنجاییکه پیامرسان بله توسط شرکتهای زیرمجموعه بانک ملی ارائه شده است، از همین رو مجموعه سرویسهای متنوعی بانکی و پرداختی را به کاربرانش ارائه میکند ازجمله این سرویسها میتواند به خرید شارژ، پرداخت قبوض شهری و خلافی خودرو، اعلام موجودی، انتقال وجه شتابی و حتی پرداخت عوارض خروج از کشور اشاره کرد و یکی دیگر از سرویسهایی که در راستای راحتی بیشتر مشتریان بانک ملی قرار است در این پیامرسان افزوده شود، سرویس نوبتدهی شعب سراسر کشور بانک ملی است بهطوریکه کاربر قبل از رفتن حضوری به شعب بانک ملی بتواند نوبت خود را دریافت کند و با زمانبندی با کمترین هدر رفت زمان، سر وقت تعیینشده به شعبه مراجعه کند.

نکته مهمی که وجود دارد این است که این سیستم بهموازات سیستم نوبتدهی حضوری در شعب کار خواهد کرد و بههیچوجه سیستم نوبتدهی شعب متوقف نخواهد شد و مشتریان همچنان میتوانند مانند قبل حضورا به دستگاه نوبتدهی مراجعه کنند و نوبت دریافت کنند و مشتریانی که زمان و راحتیشان برایشان مهمتر است قبل از حرکت به سمت شعبه، نوبت خود را دریافت میکنند.

همانطور که روزی در راستای تکریم اربابرجوع و احترام به وقت مشتریان منطق نوبتدهی در بانکها از صفهای نانواییطور به سیستم نوبتدهی اتوماتیک تغییر کرد و رفضایت مشتریان را در بر داشت، ارائه یک سرویس نوبتدهی روی پیامرسان بله یا دیگر سرویسهای موبایلی بانک ملی در کنار سیستم حضوری نوبتدهی بانک ملی، میتواند به افزایش آسایش راحتی و رضایت مشتریان بانک کمک کند. چراکه یکی از ایرادهای سیستم نوبتدهی فیزیکی شعب در حال حاضر این است که مشتری حتماً باید به شعبه مراجعه کند و بعد از دریافت نوبت، برآورد زمانی فرارسیدن نوبتش را مشاهده کند و در صورت زیاد بودن این مدت انتظار، مشتری از شعبه خارج شود و به دیگر کارهایش برسد تا در زمان تقریبی دوباره به شعبه برگردد؛ درصورتیکه با کمک سرویسهایی نوبتدهی موبایلی مشتری میتواند بدون مراجعه اولیه به شعبه از برآورد زمانی خود باخبر شود و با کمترین هدر رفت زمان به شعبه مورد نظر در زمان مقرر مراجعه کند.

اگر موضوع سوتفاهم عکس منتشر شده در فضای مجاز را کنار بگذاریم، اینکه بانک ملی در راستای تکریم مشتریان شعب خود در کنار سرویس نوبتدهی حضوری، چنین سرویسی را نیز به مشتریان خود قرار است ارائه دهد، جای تقدیر و تشکر دارد نه اینکه با حالت حب و بغض از یکسو تفاهم سعی در تخریب یک نوآوری داخلی و ملی بکنیم؛ احتمالاً اگر این سرویس در یک بانک خارجی ارائه شده بود، با آبوتاب خبرش را اینطرف و آنطرف میگفتیم که «آره توی فلان کشور مشتری قبل از رفتنش به شعبه بانک نوبتشم میگیره و مثلاً آقاها و خانوما میره فقط توی شعبه و بدون اینکه منتظر بمونه سرویسش رو میگیره و میاد بیرون! بعد بانکای ما توی ایران باید بری مثل صف نونوایی جلوی باجه وایسی منت کارمند شعبه رو بکشی تا کارت رو انجام بده!»

ولی چرا وقتی همین نوآوری از سوی نهادها، کسبوکارها و تیمهای استارتآپی کشورمان ارائه میشود، آن را نادیده میگیریم و حتی تمام تلاشمان را میکنیم که آن را زمین بزنیم؟ تا کی میخواهیم خودمان را دستکم بگیریم و چشمآبیها را خدای همه چیز بپنداریم!؟ اشکال جامعه ما این است که همیشه عمدا خواسته فقط جنبههای مثبت و قوی چشمآبیها را ببیند و این درواقع عکسالعملی است به رویکرد رسانههای فرمایشی داخلی که همیشه سعی کردهاند عمدا فقط نقاط منفی چشمآبیها را ببینند. این میشود که جامعه کشورمان نسبت به هر نوآوری داخلی هم گارد دارد و سعی میکند فقط نقاط منفی آن را در مقابل نقاط مثبت سرویسهای مشابه خارجی ببیند. و بین این کشمکشهای بیپایان، کسبوکارهای کوچک و بزرگ این کشور هستند که صدمه میبینند. کسبوکارهایی که چندین یا چندصد خانواده از آنها گذران زندگی میکنند. فقط باید گفت از ماست که برماست!

با سلام

پیرامون پاراگراف آخری که اشاره داشتید، بیان نکته ای خالی از لطف نیست.

استدلال شما در شرایط آزمایشگاهی قابل پذیرش است. اما سوالی که از خدمت شما دارم این است که چرا دو پارامتر مهمی به نام “اعتماد به نهادهای داخلی در حوزه حریم شخصی” و “صداقت ارایه دهندگان خدمات در حفظ اسرار مشتریان” را در نظر نگرفتید.

بنده به عنوان یک استفاده کننده از خدمات شبکه های اجتماعی، از اینکه اطلاعاتم در اختیار تلگرام و واتس اپ و … قرار بگیرد استرسی ندارم. ولی دریغ از ذره ای آرامش که متن پیغام خصوصی از من در اختیار سرور های داخلی قرار بگیرد!!!

فکر نکنم بحث چشم آبی و یا غیر آبی بودن پارامتر تاثیر گذاری باشد و به قول شما “از ماست که برماست”. البته با این تفاوت که باید به همان نهادهایی نظیر بانک ها و استارت آپهایی که این ذهنیت را به وجود آوردند گفت “از ماست که بر ماست”.

البته میدونم به دلیل روش خاص کاری شما این پیغام در جایی منعکس نمیشود. ولی مطمن هستم شما بزرگوار مطالعه و تامل می کنید .

با احترام

اگر به موازات سیستم نوبت دهی قبلی کار کند، ایرادی وارد نیست. جمله روی قبض می گوید “صرفاً از طریق پیام رسان …” لذا عکس العمل ها هم بابت همین قید صرفاً بود. این محدودیت، نادرست و بی منطق بود، خواه توسط شرکت داخلی و خواه شرکت خارجی.

سلام ممنون بابت روشنگری که انجام دادید.

الان حدود دو هفته است که سیستم نوبت دهی بله از کار افتاده و دریافت ارز مسافری صرفا با نوبت دهی بله انجام میشه و خارج از این مسیر اصلا پاسخگو نیستن. پشتیبانی بله هم میگه دو هفته است ربات نوبتدهی کار نمیکنه ولی شعب بانک ملی قبول نمیکنند و عملا مردم را دایورت میکنن. در مشهد من ۴تا شعبه ارزی رفتم همه داستانشان همینه. اینم از خدمات الکترونیک. مسافر کربلا هستم کلا ۱.۵روز قبل سفر بلیط بدستم رسیده ولی چند ازچند روز پیش درتلاش برای نوبت گرفتن هستم و نشد.