پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

این روزها همه از فینتک میگویند. تا دو سال پیش یادمان میآید که کلمه FinTech را حتی نمیدانستیم باید فینتک بگوییم یا فاینتک تا همین چند وقت پیش هم بین فینتک یا فناوریهای مالی تردید داشتیم. امروز اما در هر رویداد کوچک و بزرگ مرتبط با مالی و بانکداری اثری از فینتک دیده میشود از پنلها گرفته تا مسابقه بین ایدههای فینتکی. در همایش بانکداری الکترونیک و نظامهای پرداخت هم ردپای فینتک دیده میشد. تعدادی از فعالان صنعت پرداخت و فناوری در پنل «فینتک، زیرساختها، الزامات و چالشها» در حالی از اوضاع فینتک در ایران گفتند که تعداد کمی از بازیگران اصلی آن در سالن حضور داشتند؛ این نکته زمانی آشکار شد که ناصر حکیمی در ابتدای صحبتهایش به چندنفری تیشرت پوش که به دلیل پر شدن تمام صندلیها روی زمین نشسته بودند اشاره کرد و گفت اینها احتمالاً جزو استارتاپهای فینتک هستند و وقتی خواست تائید را از آن چند نفر بگیرد در کمال ناباوری آنها فینتکی بودنشان را رد کردند و فقط تعدادی انگشتشمار در سالن رودکی که سرتاسر پرشده بود فینتکی بودنشان را اعلام کردند.

حاضرین در پنل سید فرشید یعسوبی مدیر برنامهریزی و پایش عملکرد شرکتها در شرکت ملی انفورماتیک، ناصر حکیمی، مدیرکل فناوری اطلاعات و ارتباطات بانک مرکزی، علیرضا عزیزخانی، مدیر توسعه کسبوکار شرکت خدمات انفورماتیک، خسرو سلجوقی، عضو هیئت عامل سازمان فناوری اطلاعات کشور و علیرضا دلیری معاون توسعه مدیریت و منابع معاونت فناوری ریاست جمهوری بودند که مدیریت آنهم بر عهده حامد قنادپور، مدیرعامل شرکت تجارت الکترونیکی ارتباط فردا بود. در متن زیر گفتگوهای این پنل را میتوانید بهطور کامل بخوانید.

قنادپور: فینتک بحثی است که موضوع مشترک سخنرانان کلیدی این دو روز بوده است. در دنیا هم این روند خیلی جزئی نیست. سرمایهگذاری در فینتکها در سال 2014 نسبت به سال 2013، 165 درصد رشد کرده و به بیش از 6.9 میلیون دلار رسیده است و در سال 2015 سرمایهگذاری در حوزه فینتکها به 9.4 میلیون دلار رسیده است. حوزههای مختلفی در فینتکها وجود دارد؛ برای مثال در حوزه Lending و سرمایهگذاریهای مشارکتی در سال 2015، 3.2 میلیون دلار سرمایهگذاری در دنیا انجامشده است درحالیکه در سال 2014، 1.3 بوده است و یک رشد 3 برابری داشته است. از طرف دیگر حوزه پرداخت که حوزه جالبی در ایران است و چالش همه میزگردها است، تمرکز بر این حوزه در دنیا در سال 2013، 0.6 میلیون دلار بوده است و در سال 2014 این مقدار 4 برابر شده است و به 2.4 رسیده است و در سال 2015 تقریباً نصف شد و به 1.5 میلیون دلار سرمایهگذاری رسید؛ یعنی از حوزه پرداخت به سمت بانکداری باز و اجتماعی شدن میرویم. پنل را در سه محور پیش میبریم. اول به مسئله «چرایی» موضوع میپردازیم، بحث «چگونگی» را در ادامه خواهیم داشت و در انتها هم به «چالشها و موانع» میپردازیم.

در بحث چرایی نکته اصلی این است که آیا ما واقعاً به آن بلوغ لازم در حوزه فینتکها رسیدهایم یا نه. در بحث چرایی من سه محور را میبینیم یکی اینکه فینتک یک روش جدید پول درآوردن برای بانکها است. بحث دیگر این است که این موضوع برای بانکها جذاب است و به دلیل بحث رقابتی که میان بانکها مطرح است بهنوعی پرستیژ نیز بهحساب میآید. دلیل دیگر فشار مشتری است. طبیعتاً کسبوکارها سرویس میخواهند و نظام بانکداری سنتی نمیتواند آن سرویس را ارائه کند و آن چابکی که در فضای کسبوکارها وجود دارد در فضای بانکداری سنتی نیست. منابع محدود است و فشار مشتری است که باعث رفتن همه به سمت فینتک شده است. موضوعی که در دنیا هم بیشتر رویش تمرکز میکنند، کاهش هزینههای نوآوری است. اینها دلایلی است که چرا این رویکرد به سمت فینتکها وجود دارد؛ اما باید ببینیم که ما در چه مرحلهای هستیم و آیا به آن بلوغ موردنیاز رسیدهایم که از مزیت فینتکها استفاده کنیم. از مهندس یعسوبی خواهش میکنم که در این زمینه صحبت کنند.

چرایی

یعسوبی: خوب است که در ابتدا تعریفی از فینتک ارائه کنم. فینتک یا Financial Technology به مجموعهای از فعالیتهای کسبوکار که مبتنی بر فناوریهای پیشرفته هستند و برای ارائه خدمات مالی، محصولات و مدلهای کسبوکاری نوآورانه بهکاربرده میشوند گفته میشود. هر جا دیدیم که محصولی نوآورانه بود و از فناوریهای پیشرفته نیز از آن استفادهشده بود میتوانیم بگوییم که دارای فینتک هستیم. تعریف دیگری هم مطرح است که فینتکها استفاده از فناوریهای هوشمندانه برای ارائه خدمات مالی در ابعاد گسترده است. پس وقتی صحبت از فینتکها میکنیم، فقط بحث بانکداری مطرح نیست. در کنارش بیمه، کلان دادهها و تحلیل نیز مطرح میشود. طبیعتاً یکی از مهمترین موضوعات این حوزه بحث پرداخت است. بحثهای جدیدی مانند مشاوران رباتی مطرح است و اخیراً فینتک جدیدی ایجاد خواهد شد به نام RegTech که مباحث رگلاتوری و تکنولوژی در کنار هم مطرح میشود.

واقعیتی وجود دارد و آن اینکه شیفتگان تکنولوژی و به عبارتی تیشرت پوشان در کنار بانکداران و سرمایهگذاران کتوشلوارپوش قرار بگیرند و یک تحول بانکداری را ایجاد کنند. این تحول از دو منظر دیده میشود یکی بحثهای رقابتی و دیگری بحثهای همکاری است.

طبق آمار اکسنچر، در سال 2014 سرمایهگذاری که بر روی فینتکها انجامشده است 71 درصد رقابتی بوده و 29 درصد همکاری بوده و این آمار در سال 2015 تغییر کرده است؛ 56 درصد رقابتی و 44 درصد همکاری شده است به این معنی که فینتکها نتوانستهاند رقابت کاملی با بانکها ارائه دهند و یک روند همکاری برای خودشان برگزیدند.

همانطور که میدانید هر استارتاپی از 5 دوره تشکیل میشود. فینتک هم از این موضوع مجزا نیست؛ از محرک فناوری، اوج حباب، انتظارات، ترکیدن حباب گرفته تا سراشیبی روشنفکری و در انتها فلات هموار و بهرهبرداری. در حال حاضر ما در مرحله فلات قرار داریم و آمادگی لازم را در خصوص برخورد با فینتکها برخوردار هستیم.

چگونگی

قنادپور: میخواستم در بحث چگونگی این موضوع را مطرح کنم که ما میتوانیم دو یا سه رویکرد را در بحث چگونگی برخورد با فینتکها داشته باشیم. یکی از این رویکردها میتواند حمایت و سرمایهگذاری بانکها باشد. رویکرد دیگر میتواند این باشد که نقشی برای دولت تعیین کنیم و یا با نگاه سرمایهگذاری بخش خصوصی ورود کنیم. از طرف دیگر نگاه دولت هم به مقوله استارتاپها در حوزه کلانتر مطرح است. آنجایی که دولت باید ورود پیدا کند و بحث حمایت را داشته باشد کجا است. شخصی میگفت که فینتکها ترس از این دارند که به یک سری قوانین غیر شفافی که وجود ندارد برخورد کنند. مهندس سلجوقی نظر شما در مورد چگونگی تعامل در این حوزه چیست؟

سلجوقی: در مورد اینکه دولت باید دخالت و یا حمایتی در این زمینه داشته باشد برداشت شخصی من این است که طبیعتاً هر چه دولتها کمتر در این زمینه دخالت کنند بهتر است ولی بخشهایی است که دولت در نقش رگلاتوری و هموار کننده میتواند کمک کند تا موانعی که مخصوصاً در کشور ما حاکم است تا حدودی برطرف کند. به نظر من هنوز زیستبوم ما تکمیلنشده است که ما همه را بر عهده بخش خصوصی بگذاریم. ازجمله زیستبومی که مطرح است مقوله سرمایهگذاریهای جسورانه و شتابدهنده است. ما در ایران اگر بخواهیم اساسنامه هرکدامشان را ایجاد کنیم، ده سالی طول میکشد و این زمان، زمان خوبی نیست. برای مثال در حوزه اقتصاد مشارکتی حدود دو سال است که درگیر تهیه کردن اساسنامه هستیم ولی هنوز اندر خم یک کوچهایم.

نگاه دیگری که وجود دارد، قوانین و مقررات بهگونهای تهیه میشود که اجرا و انجام آن زمان زیادی را میخواهد. در حال حاضر اقتصاد دنیا روی سه مقوله میچرخد، اقتصادهای کارایی محور، نوآورانه محور و منبع محور. ما در اقتصاد منبع محور هستیم و باید به سمت اقتصاد کارایی محور برویم. اگر بخواهیم به سمت اقتصاد نوآورانه محور بریم باید یک جهش انجام بدهیم و جهش اجازه این را نمیدهد که در یک نظام اداری برای دریافت یک مجوز چندین سال وقت صرف شود. به نظر من اگر ما فقط بتوانیم در نقش رگلاتوری، تسریعکننده باشیم نه اینکه خیلی بهعنوان مجوز دهنده وارد شویم شاید مفید واقع شود.

قنادپور: به بحث اقتصاد مشارکتی اشاره کردید. رگلاتوری آن را سازمان فناوری اطلاعات انجام میدهد یا بانک مرکزی؟

سلجوقی: رگلاتوری آن از دید من باید سازمان بورس و اوراق بهادار باشد. همانطور که ونچر کپیتال را بعد از ده سال بالاخره سازمان بورس پذیرفت. ما در این ده سال 38 صندوق جسورانه سرمایهگذاری ایجاد کردیم و از بهمنماه سال گذشته که مجوز رسمی داده شد، 7 صندوق سرمایهگذاری جسورانه فعالشده است. اقتصاد مشارکتی چهار نوع دارد؛ مدل اهدا، پاداش، وام و سهام. طبیعتاً مدل سهام و پاداش آن به بورس میخورد و مدل وام آن به بانک مرکزی نزدیکتر است اما با توجه به نوع کاری که انجام میدهد، بازهم بورس میتواند در این زمینه جدای از بانک مرکزی کار انجام دهد. از دید من همان بورس کافی است.

قنادپور: نهادهای مختلفی در حوزه استارتاپها مایل هستند که اعمال نظارت و حاکمیت داشته باشند. این نهادها در کنار دولت میتوانند قرار بگیرند و با همدیگر این مسائل را حل کنند؟

سلجوقی: کتابی است به نام اتحاد رقبا که علت موفقیت هند در بخش آیتی را نوشته است. اصل شعار این کتاب این است که ما در هند شعاری داشتیم به نام همکاری در عین رقابت. جالب است که در این زمینه مصداق هم میآورد که این همکاری میان بخشهای خصوصی، بخش خصوصی با دولتی و میان بخش دولتی با دولتی نیز وجود دارد. همین باعث موفقیت هند میشود. ما هم در ایران چنین چیزی را داریم و شعارش این است: تخریب در عین رفاقت. این مسئله بین دولتیها، بخش خصوصی و بخش خصوصی و دولتی وجود دارد و اینکه چه زمانی ما میتوانیم این تخریب را به همکاری در عین رقابت تبدیل کنیم اللهاعلم.

قنادپور: فینتک فقط شامل حوزه بانکی نیست. اینکه بازیگر اصلی چه کسی است؟ حوزه بانک، دولت، بورس و یا مشتریان هستند. جناب دلیری اگر شما بخواهید مدلی در نظر بگیرید که این زیستبوم بتواند کار کند، چه مدلی پیشنهاد میدهید؟

دلیری: حضور دوستان در این جمع نشان میدهد که فینتک کسبوکار بسیار خوبی است. یک دوره زمانی بود که نگاه سرمایهگذاری آن نگاه سرمایهگذاری فیزیکی بود. فعالیتهای مالی هم طبیعتاً روشهای سختی داشتند؛ اما با پیشرفتهای ایجادشده، این صنعت هم همگام با پیشرفت شد و اکنون دیگر فعالیتها آن فعالیتهای گذشته و سنتی نیست. فناوری در فعالیت اقتصادی نفوذ کرده و با سرعت در حال ارتقا است. در حوزههای خدماتی و پشتیبانی هم این نفوذ دیده میشود. یکی از این خدمات فعالیتهای مالی است که هزینهها را کاهش میدهد و به روند انجام کار سرعت میبخشد. از طرف دیگر سرمایهگذاری هم آن سرمایهگذاری سنتی نیست. فعالیتهایی هم درزمینهٔ فینتکها شکل گرفت. باید نظام تأمین مالی اقتصاد دانشبنیان با همکاری بانک مرکزی و سازمان مدیریت و وزارت دارایی تهیه کنیم و به دولت بدهیم. این نظام مالی چندین حوزه را در برمیگیرد. برای کرادفاندینگها تعریف مشخص و مصوبه گذاشتیم تا با نظارت سازمان بورس بتواند رسمیت بگیرد. همینطور بحث فینتکها هم با نظارت بانک مرکزی بتواند رسمیت پیدا کند.

دولت بستر حمایتی و قانونی این فعالیتها را باید بتواند ایجاد کند و جایگاه نظارتی هم داشته باشد. لذا فعالیتها باید در بستر بخش خصوصی باشد. با همکاری بانک مرکزی باید بتوانیم تمام خدمات مالی که در کشور وجود دارد را ارتقا دهیم.

قنادپور: شما میگویید که بهترین کار این است که دولت دخالتی نداشته باشد و از طرف دیگر درباره نظام تأمین مالی اقتصاد دانشبنیان صحبت میکنید. به نظر من بهجای آنکه به نظام تأمین مالی اقتصاد دانشبنیان نیاز داشته باشیم به نظام تأمین امنیت سرمایهگذاری شرکتهای دانشبنیان نیاز داریم. واقعاً این نگرانی وجود دارد که اگر بخواهیم به سمت تأمین نیاز مالی اقتصادهای دانشبنیان و تسهیلات برویم، رانت به وجود بیاید.

دلیری: من فکر میکنم تا کاری شروع نشود، عواقب و نیازهایش بیرون نمیزند. باید کار را شروع کنیم و همزمان این نواقص را برطرف کنیم. کسی که یک کاری را شروع میکند به دنبال منفعت و ارتقا است و هیچکس به دنبال زمین خوردن نیست. طبیعتاً در هر کار و فعالیتی یک سری ضعفها وجود دارد که باید در بین راه برطرف شوند.

در این چند سال ما دو نوع مقاومت میبینیم یکی مقاومت سیاسی است که اگر به نظرم این موارد سیاسی را حذف کنیم، این مقاومتها کمتر میشود. برای مثال ورود استارتاپها و برگزاری رویدادها را به معانی نفوذ میگیریم. نکته دیگر بحثهای اجتماعی و اقتصادی است. برای مثال اسنپ جزو مقولههای اقتصادی است و باعث بهبود بازار شده است و درنهایت موجب بهرهوری میشود.

قنادپور: یکی از چالشهای جدی برفرض اینکه همهچیز فراهم باشد، بحث زیرساختهای فنی است. یکی از نکاتی که فینتکها مطرح میکنند، آماده نبودن فضا است. یکی از مقولههای بسیار مهم در این حوزه Open APIها هستند. از جناب مهندس عزیزخانی میخواهم درباره این موضوع که اکنون شبکه بانکی و ارائهدهندگان چه چیزی برای ارائه به فینتکها دارند صحبت کنند.

عزیزخانی: فینتک در هر حوزهای که باشد، نیاز به سرویسهای مالی و بانکی دارد. ماهیت فینتک این است که یکجایی بتواند از سرویسهای مالی و بانکی استفاده کند. برای مثال دیجیکالا و یا اسنپ بهناچار از سرویسهای بانکی استفاده میکنند که به نظر میرسد راهکارهای مسکنی است؛ اما چه باید کرد؟ خیلیها وارد مقوله Open APIها شدهاند. شرکتهایی که ارائهدهنده سرویسهای بانکی هستند مانند شرکت خدمات انفورماتیک و دیگر شرکتها به نحوی روی APIها کار میکنند. قبل از اینها سرویسهای اتمیکی بود که ما در سه سال گذشته در مجموعه سرویسهای بانکی خود آوردیم و میشود گفت که تحول خوبی به وجود آمد و کسانی که وارد استارتاپها و فینتک میشوند و میخواهند سرویسهای مالی ازجمله پرداخت را صدا بزنند میتوانند از این سرویسهای بانکی استفاده کنند. به نظر میرسد که باید از سرویسهای بانکی فراتر برویم و سرویسهای اتمیک را جلوتر پیش ببریم و به API Banking برسیم؛ اما هر شرکت و بانکی باید API Banking خودش را داشته باشد و یا اینکه ما میتوانیم هاب API درست کنیم. هابی وجود داشته باشد که بشود کلیه سرویسها را در آن هاب قرار داد و با استفاده از قوانین و مقرراتی که گذاشته میشود، کسانی بیایند و از این سرویسها استفاده کنند.

چالشها متفاوت است. چالشها و دغدغههایی که در مؤسسات مالی سنتی وجود دارد و مدل کسبوکاری در آنجا متفاوت است از مدل کسبوکاری فینتکها؛ اما در هر دو نگرانی بابت رگلاتوری وجود دارد. رگلاتور مؤسسات مالی بانک مرکزی است و رگلاتوری فینتکها باید مشخص شود که کجا است. امنیت هم موضوع بسیار مهم دیگری است که در بانکها دغدغه اصلی است و هنوز چاره درستی برای آن اندیشیده نشده است؛ اما فینتکها خیلی چالش امنیت ندارند و میگویند تأمینکننده است که باید امنیت موردنیاز را برای فینتکها تأمین کند. اینها مقولههایی است که فرایندهای عملیاتی را در فینتک با بانکها و مؤسسات مالی متفاوت میکند.

نکته دیگر این است که در این چند سال اخیر همه وارد حوزههای پرداخت و Lending شدهاند. این سرویسها همین الآن هم در سرویسهای اتمیک و API Banking ها میتوانند وجود داشته باشند اما آیا در دیگر حوزههایی که فینتکها واردشدهاند مانند خردهفروشی و بانکداری سرمایهگذاری سرویسهای مالی آن وجود دارد؟ نقشه راه آن کی هست و ما کی میتوانیم وارد این بازی شویم؟ اکوسیستم را ترسیم کردهایم؟ به نظر من اکوسیستم لازمه اجرای فینتکها هستند. فینتکها اگر بخواهند وارد این موضوع شوند باید کسی باشد که اکوسیستم را ترسیم کند و نقشهای بازیگران و مسئولیتها را تدوین کند.

قنادپور: آیا این آمادگی وجود دارد؟ فکر میکنید که چقدر به نیاز فینتکها در حوزه Open API ها پاسخ داده میشود؟

عزیزخانی: در حال حاضر سرویسها وجود دارد البته نه بهصورت کامل. همانطور که گفتم در شش مقوله اصلیِ حوزه فینتکها، در دو بخش آن این سرویس وجود دارد، یکی پرداخت و دیگری Lending؛ اما در دیگر بخشها کاری انجامنشده است.

قنادپور: یکی از چالشهای خیلی جدی بحث رگلاتوری است. نقلقولی از جناب حکیمی میگویم که گفته بودند بهترین شکل در حوزه رگلاتوری، تسهیل است و بهترین شکل تسهیل این است که ما هیچ مقرراتی قرار ندهیم چراکه مقررات باعث محدودیت میشود. از طرف دیگر در قانون جامع بانکداری، روح این قانون با روح فینتکها سازگار نیست. این بحث، بحث چالشبرانگیزی است. بههرحال نوآوری ریسک دارد و این پذیرش ریسک است که سازمانها و افراد را میسازد. واقعاً نقشی که رگلاتور میخواهد اعمال کند چیست؟

حکیمی: ما میخواهیم درباره کسانی تصمیم بگیریم که در حال حاضر در این سالن حضور ندارند. نه اینکه دعوتشان نکردیم شاید تمایلی ندارند که باشند، من در جلساتی هم که با برخی از دوستان داشتم به آنها میگفتم که از ما نخواهید که از شما حمایت کنیم چراکه حمایت دولت بسیار پرهزینه است.

دوست داشتم از این شرکتهای فینتکی اینجا زیاد باشند چون میخواستم خبر خوشی به شرکتهای فینتکی بدهم و آن اینکه حاکمیت روی شما زوم کرده است برای حمایت به خاطر همین فوقالعاده نگران باشید چراکه این حمایت بی هزینه نیست.

در ماههای آینده احتمالاً از این حمایت خبرهای خوبی برای فینتکها درنمیآید. هرچند حاکمیت احتمالاً راضی خواهد بود. با توجه به تجربیات قبلی حمایت ما از فینتکها با این عنوان که آنها هیچ توانی ندارند مانند حمایت ما از صنایع خواهد شد. ما از صنایع دودزا حمایت کردیم الآن دارند جانک تولید میکنند و دود. ما از خیلی از صنایعی که توجیه اقتصادی نداشتند حمایت کردیم بعضیهایشان ماندند و برخی خوردند زمین ولی نهایت حمایتی که ما بهعنوان مدیر دولتی کردیم این بود که به یک صنعت ناکارا با بهرهوری بسیار پایین روبرو هستیم. چون منی که در جای دولتی نشستم دارم حقوق میگیرم، قدر عافیت را میدانم و نه نگران چک برگشتیام نه نگران اینکه پول مردم را از کجا بدهم پس نمیتوانم برای کسی که ریسک میکند تصمیم بگیرم. نمیتوانم برای کسی که در فضای ریسکی فعالیت میکند و احتمالاً 90 درصد میخورد زمین و ده درصد هم احتمالاً سود خوبی میکند تصمیم بگیرم باید ولش کنم خودش کارش را انجام دهد. در حال حاضر بسیاری از فینتکها چند ده میلیارد تومان هم درآمد دارند و ما از آن خبر نداریم. مگر کسی از اینها حمایت کرد؟ حالا حاکمیت به سمت ساماندهی اینها افتاده است و ساماندهی به معنی پایین کشیدن کرکره است. مسئله این است که مدیران دولتی درباره چیزی که ذاتاً بیشکل است و کف بازار اتفاق میافتد نمیتوانند تصمیم بگیرند. ثانیاً حمایت دولت بسیار پرهزینه است و فینتکهایی که میگویند از ما حمایت کنید نمیدانند که خودشان را در چنگال بهیموتی میاندازند که از آن خلاصی نخواهند داشت.

درگذشته نکته و موضوع اصلی و مهم در سخنرانیها و همایشها کربنکینگ بود و همه در این رابطه صحبت میکردند و اصولاً کسی هم نمیدانست درباره چه چیزی صحبت میکند. ما عاشق واژههایی هستیم که هر آرزویی که داریم را درونش میگنجانیم و هیچ تفاهمی هم نداریم که این واژهها درباره چیست. الآن هم چون کربنکینگ پوسیده، بحث فینتک جذاب شده است. خود من هیچ دیدگاه مشخصی در خصوص فینتکها ندارم. یک سری شرکتهایی هستند که یک سری کارهایی انجام میدهند و سرویسهایشان هم باید جالب باشد چون مردم از آنها استفاده میکنند. ولی واقعاً شکل مشخصی هنوز ندارند.

اکنون فینتکهایی که فعال و موفق هستند فینتکهایی هستند که بهنوعی به سیستم پرداخت متصلاند ولی ممکن است انواع دیگری وجود بیاید و من بهشخصه هیچ دیدگاهی در این رابطه ندارم که در کشور ما قرار است چه اتفاقی بیفتد. به همین دلیل میگویم هنوز درباره مسئلهای که نمیدانیم چیست و ابعادش مشخص نیست نمیتوانیم چهارچوب مشخص کنیم.

اگر میخواهیم بهعنوان وظیفه حاکمیت فضا را برای کسبوکارها مهیا کنیم باید تغییر دیدگاه داشته باشیم. در کشورهای لیبرال این نکته گفته میشود که افرادی که ریسک میکنند، رشد میکنند. اگر یک قسمت از وظایف حاکمیت را این بدانیم که برای افرادی که ریسک میکنند فضا ایجاد کنیم تا بازی کنند نه اینکه موفق شوند، باید چند نکته را مدنظر قرار داد. همانطور که در بانکهای ما تمرکز بر روی تولیدکننده است، همین موضوع شامل دیگر قسمتها نیز میشود. حتی در مورد فینتکها ما میخواهیم از فینتکها حمایت کنیم. ما باید از مصرفکننده حمایت کنیم نه از تولیدکننده. تولیدکننده کسی است که ریسک میکند و جواب ریسکش را با توجه به هوشمندی خودش میگیرد. من قرار نیست از مجموعهای که بازنده و برنده دارد بهطور مساوی حمایت کنم، اصلاً حمایت نمیکنم؛ اما از مصرفکننده باید حمایت کنم. مصرفکننده یعنی مردم اما چطوری حمایت من از مصرفکننده میتواند از تولیدکننده حمایت کند؟ مقرراتی که در حال حاضر در دنیا برای موضوعی که شاید ارتباطی به فینتکها داشته باشد وضعشده و دربارهاش فکر میکنیم برای مثال در اتحادیه اروپا، انگلستان و استرالیا قوانینی در این رابطه وجود دارد و موضوعی است که روی آن دارند بحث و تصمیمگیری میکنند. بحث اینها این نیست که بانکها باید درهایشان را به روی فینتکها باز کنند اصلاً راجع به فینتکها صحبت نمیکنند. میگویند که بانکها باید به صورتی که مشتریشان درخواست میکند اطلاعات را در اختیارش قرار دهند. بانکها نمیتوانند مشتری را به کانالهایی که خودشان قرار دادهاند محدود کنند. این حرف، حرف بسیار سادهای است ولی به نظر من برآیند تمام نیازمندیهایی است که یک صنعتِ در حال شکلگیری میتواند یک فضای جدید رقابتی پیدا کند.

اگر در حوزه بانکداری بخواهم صحبت کنم اینطور میشود که به دارنده حساب میگویم که شما مجبور نیستی فقط از اینترنت بانک و خودپرداز این بانک برای انجام کارهای خود استفاده کنید. بانک باید وسایلی بگذارد که اگر شما فردی را بهعنوان نماینده معرفی میکنید، بتواند همان سرویسهایی که شما از طریق کانال بانکداری میگیرید را از آن طریق هم بگیرید. این یعنی همان Open Banking این یعنی اینکه بانک باید API بدهد. وقتی بانک API میدهد مجموعهای از شرکتهای Third party شکل میگیرد که از این Open API ها استفاده میکنند برای جذب مشتری.

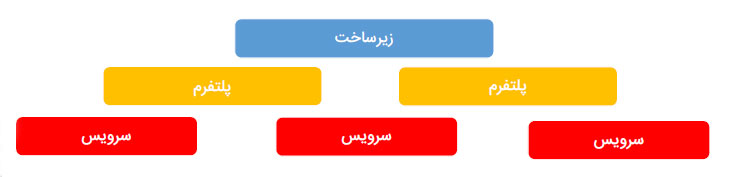

من شکلی را کشیدهام که البته خیلی هم دقیق نیست و نقد رویش ممکن است زیاد شود. این وضعیت موجود ایران است. بحثی در خصوص زیرساختها وجود دارد. واقعیت این است که بانک مرکزی ایران میگوید که به دلایل مختلف خودم زیرساخت ایجاد میکنم و بالاسرش هم میایستم و کوتاه هم نمیآیم. چون اگر زیرساخت را واگذار کنم تمام قدرتم را بهعنوان نهاد ناظر بر بازار پولی واگذار کردهام. یک فرقی هم با بقیه رگلاتورها دارد و آن اینکه با پول نمیتوانید شوخی کنید. اگر با پول شوخی کنید کل اقتصاد و مملکت و سیاست و همه اینها تحت تأثیر قرار میگیرد. پس سر زیرساخت خدا یکی، زیرساخت یکی شده است. این وضعیت موجود است.

در این زیرساخت چندین پلتفرم وجود دارد، خدمات و توسن و فناپ دارند و پویا میخواهد بگذارد اما با توجه به اینکه انتخاب پلتفرم برای یک مؤسسه مالی بحث مهمی است شما برای این کار به سراغ شرکتهای کوچک نمیروید؛ بنابراین کسانی که به شما پلتفرم میدهند معمولاً شرکتهای بزرگ و جاافتادهای هستند، در دنیا هم همین است. در مقررات رگلاتوری برای بانکها هم همین است پلتفرمی که انتخاب میکنید باید از یکسری ممیزیها رد شود باید الزامات و استانداردهایی را داشته باشد که ما نداریم. به خاطر سختگیریهایی که به خاطر قانونگذاری میشود ما در مورد پلتفرم هم خیلی بازار بازی نداریم و اینها بالاخره در یک بازار نیمه رقابتی و انحصار چندجانبه به تفاهمی رسیدهاند. ولی آن پائین داغ و قرمزرنگ است. اینجا بحث سرویس است. اگر پلتفرمهای ما امکان باز کردن API را داشته باشند تعداد زیادی از کسانی که محصول تولید میکنند در یک اقیانوس خونینی کار میکنند. من نمیتوانم از همه اینها حمایت کنم. تنها حمایت من از دو چیز است. یکی اینکه آن فردی که در بالا قرار دارد، همان بهیموت، خطهای قرمز خودش را مشخص کند و نگوید که باید چهکار کرد و 50 صفحه مقررات بنویسد. در جلسهای من پیشنهاد دادم که بانک مرکزی سه چوبخط دارد؛ خلق پول، سپردهگیری و خریدوفروش ارز، نگفتم اینها مقررات است ولی هشدار دادم که از این چوبخطها نباید رد شد. من برای پلتفرمها و زیرساختها الزاماتی را بگذارم برای خدمترسانی به مشتری. فینتک را مستقیم حمایت نمیکنم اما به مشتری امکانات جدیدی میدهم. این امکانات جدید را مشتری میتواند در اختیار هر فینتکی که میخواهد قرار دهد. فینتک میتواند این خدمات را به هر صورتی که میخواهد دستهبندی کند و از آن پول دربیاورد. این اتفاق افتاده است. در مورد درگاههای واسط باید بگویم که این درگاهها شرکتهایی هستند که با PSPها وارد مذاکره میشوند و از آنها درگاه IPG میگیرند و بعد کسانی که دسترسی مستقیم به IPG ندارند را شناسایی میکنند. اینها کارهای مالی مشتریانشان را انجام میدهند و یک کارمزدی هم میگیرند. تنها اتفاقی که افتاد این بود که PSP های ما با یک حالت بازی با اینها برخورد کردند که البته به نفع خودشان هم بود چون برایشان تراکنش میآوردند، اما PSP ها به اینها امکاناتی دادند و اینها هم به این وسیله بازار را گسترش دادند. حرف آخرم این است که ما باید مصرفکننده را مدنظر قرار دهیم و برای تولیدکننده فقط خط قرمزهایی که احتمالاً دارد را مشخص کنیم. من هم باید از آن بالا بر روی بازار نظارت داشته باشم.

قنادپور: یکی از چالشها به نظرم چالش فرهنگی است. همه ما، بانکها، رگلاتور و فینتکها باید ذهنیت خودشان را بشناسند.

ما نمیدانیم که فضای فینتکها چیست و فضای ابهام زیادی وجود دارد. خود بانکها وقتی میخواهند API را در اختیار کسی قرار دهند میگویند که باید بهصورت انحصاری با من کار کنید. در همهجا این انحصار وجود دارد. این تغییر فرهنگ باید به وجود بیاید. در خصوص فینتکها هم همینطور است.

وقتی فینتکی با یک PSP وارد مذاکره میشود میگوید که باید از محل کارمزدهایش به او پول دهد. این تغییر نگاه باید اتفاق بیفتد. وقتی صحبت از Open Banking میشود، باید این فضای باز را همه اجزا با یک نگاه باز و درست داشته باشند. اینکه فقط یک سری خط قرمزها ایجاد شود نگاه درستی است که حاکمیت میتواند داشته باشد.

سلجوقی: روند تغییر دنیا از مدل ساده به سمت بغرنج و از بغرنج به سمت پیچیده و از پیچیده به آشوبناک رسیده است. تصمیمگیری در مدل آشوبناک تصمیمگیریهای لحظهای است. کل کشور، حتی بخش خصوصی که فینتک میخواهد در آنجا اتفاق بیفتد خودش را برای تصمیمگیری در وضعیت آشوبناک آماده کند. موضوع دیگر بحث فرهنگ است. یک مدل فرهنگ تعامل دوطرفه وجود دارد میان شرکتهای فینتک و شرکتهای بزرگ ما. معمولاً در دنیا این شرکتهای نوپا سه نوع رویکرد برنامه خروج دارند. اکثر بچههای ما که این کار را شروع میکنند این برنامه خروج را ندارند.

یک برنامه خروج این است که من ایده خودم را به محصول رساندهام و خودم و محصولم را به آن شرکت بزرگ میفروشم. مدل دیگر این است که فقط ایده خودم را میفروشم. مدل دیگر این است که طرف نه خودش و نه ایدهاش را میفروشد و درواقع میخواهد خودش را بزرگ کند. متأسفانه در کسبوکارهای نوپای ما این مدلها تنظیمنشده است. البته دوستانی که بزرگ هستند روش خوردن این فینتکها را هم بلد نیستند. در دو طرف باید این فرهنگ ایجاد شود که با آن خط قرمزهایی که دربارهاش صحبت شد این اتفاق میافتد.

قنادپور: از آقای حکیمی سؤال شده است که آیا در شرایط کنونی کشور بهعنوان یک شرکت فناوری اطلاعات میتوانم بهصورت مستقل در حوزه مالی به فعالیت بپردازم و آیا رگلاتوری اجازه فعالیت به من میدهد؟ شما میفرمایید ما به فینتکها کاری نداریم درصورتیکه شاپرک آنها را میبندند و دستورالعمل میدهد برای نوآوری میگوید اول باید با ما هماهنگ کنید.

حکیمی: بر اساس یک قاعده عجیبوغریبی بسته شد و سپس بانک مرکزی آنها را مجدداً باز کرد. شاپرک تصمیمگیرنده نیست و مجری است. ما تفاهمی کردیم که کسانی که دارند خدمات مالی میدهند تابع ضوابط بانک مرکزی هستند و تابع ضوابط تجارت نیستند بنابراین آنها را از نهاد بیرون آوردیم. فعلاً فضای ادامه فعالیت را مهیا کردیم اما چند تا تغییر در چهارچوب کسبوکارشان اتفاق میفتد که اصل کسبوکارشان را هدف قرار نمیدهد. ما در واقعیت اعتقاد داشتیم که اینها در جامعه ارزشافزوده ایجاد میکنند و تهدیدشان برای اینکه فعالیتشان متوقف شود یا اینکه نوع کسبوکارشان را تغییر دهند جدی نیست.

قنادپور: کسانی که میخواهند فناوری و نوآوری داشته باشند باید اول از شاپرک اجازه بگیرند. به این مسئله هم میپردازید؟

حکیمی: تا جایی که من از قوانین و مقررات اطلاع دارم چنین چیزی وجود ندارد. شاپرک مقررات ناظر بر PSP ها که از طرف بانک مرکزی ارائه میشود را اجرا میکند. واقعیت این است که یکی دو هفته جلوی فعالیت اینها از جانب نهادهای قضایی گرفته شد ولی بانک مرکزی با همکاری صنعت و معدن، قوه قضائیه و دادگستری و دیگر دستگاهها به جمعبندی رسید و فعالیتشان را دوباره از سر گرفتند. چالشهای جدی هم برای رسیدن به یک تفاهم داریم. نکته اصلی این است که من خیلی نگران خراب شدن موضوع نیستم. به نظرم میرسد که شرکتهایی که بزرگشدهاند باید اسباب بزرگیشان هم فراهم شود. بزرگ شدن مستلزم این است که چهارچوبهای جدیدتری را بپذیرید. زمانی که شما شرکت کوچکی هستید کسی با شما کاری ندارد ولی زمانی که حجم مبادلات شما به چندین میلیارد تومان میرسد، ممکن است موجب نگرانی حاکمیت شود و بیشترین نگرانی هم این است که مردم جلوی در حاکمیت بروند و شیشه بشکانند. برای اینکه این اتفاق نیفتند، وقتی کسی بهاندازهای بزرگ میشود، یکی از دردسرهای بزرگ شدن این است که برایش چهارچوبهای جدیدتری ایجاد میشود. ازجمله چیزی که در حال حاضر بررسی میشود در مورد درگاههای متمرکز کننده و فینتکهایی که در این زمینه کار میکنند صحبت میکنم، این است که در مورد نحوه تسویهشان باید چهارچوبهای جدیدتری را بپذیرند و نمیتوانند زیاد پول را دست خودشان نگهدارند.

قنادپور: در خدمت آقای یعسوبی هستیم که اگر نکتهای دارند بفرمایند.

یعسوبی: درون بحث فینتک اکوسیستمی وجود دارد و برای اینکه آن اکوسیستمها زنده بمانند باید ذینفعان موردتوجه قرار بگیرند. در این اکوسیستم هم مشتری است و هم کارمند است و هم بانکهای سنتی وجود دارد. از طرف دیگر یک استاندارد جهانی رگلاتوری وجود دارد. همه اینها به زنده ماندن ما کمک میکند. یکی از مهمترین محلهایی که استارتاپها درونش رشد کردهاند سیلیکونولی است. طبق آمار سیلیکونولی در سال 2015، 43 درصد موانع مرتبط به موانع رگلاتوری است. 24 درصد موانع، مقاومت درونسازمانی بوده است. 18 درصد، ساختار حکومتی بوده و 15 درصد هم سرمایهگذاران بودهاند. با توجه به این موانع باید ببینیم که آیا میزان اهمیت بانکداری که توسط PWC پیشبینیشده است در 2020 چگونه است. این میزان اهمیت در آمریکا 61 درصد دادهاند. در اروپا 67 درصد است. در آسیا و اقیانوسیه 71 درصد است. در بازارهای نوظهور که ایران هم جزو آن قرار دارد 79 درصد اهمیت به صنعت بانکداری دادهاند.

نکته بعدی این است که اگر ما میخواهیم کسبوکاری را با فینتک انجام دهیم آیا این زیرساخت یا آمادگی در آن وجود دارد یا نه. طبق یک نظرسنجی، 28 درصد اهمیت به کارهای خلاقانه بانکی در آمریکا دادهاند ولی 7 درصد بیشتر آمادگی این کار را نداشتند. در اروپا بیش از 40 درصد اهمیت به کارهای خلاقانه دادهاند ولی 6 درصد بیشتر آمادگی لازم را نداشت. در آسیا و اقیانوسیه 61 درصد اهمیت دادهاند ولی 14 درصد بیشتر آمادگی لازم را داشتند. در ایران و بازارهای نوظهور 62 درصد علاقهمندی داشتند ولی 18 درصد بیشتر آمادگی لازم را نداشتند. این خودش تهدیدی است که وقتی ما میخواهیم در زمینهای سرمایهگذاری کنیم آیا آن چیز را دوست داریم یا به آن اعتقادداریم. تا زمانی که به مسئلهای اعتقاد نداشته باشیم طبیعتاً سرمایهگذاری در آن مطرح نمیشود.

قنادپور: سؤالی را از آقای دلیری پرسیدهاند که آیا فینتکها تاکنون توسط معاونت علمی فناوری شناساییشدهاند و جایی ثبتشدهاند و چطور قابلشناسایی هستند و آیا بنچمارکی در زمینهٔ رگلاتوری انجامشده است؟

دلیری: در مورد اینکه شناسایی یا جایی ثبتشده باشند خیر ولی چند جلسهای را با دوستان داشتیم و میشناسیم همدیگر را. فکر کنم 24-25 مجموعه در این زمینه فعالیت میکنند و امیدوارم با نگاه مثبتی که بانک مرکزی دارد و بستر قانونی که دارد فراهم میشود، شرایطی ایجاد شود که دوستان بتوانند فعالیت کنند و این فعالیتها نیاز به حمایت دولتی ندارد. فقط اجازه فعالیت و نظارت عالیه وجود داشته باشد. دورنمای این کار دورنمای خیلی خوبی است چون امور را سهل و ارتباطات را نزدیک میکند. ما هم بهعنوان حوزه فناوری در این حوزه ورود پیدا کردیم و بستر را طوری فراهم میکنیم که در آینده کسی جلوی فعالیت آنها را نگیرد. الآن آقای حکیمی هستند که دید مثبتی به اینها دارند اگر مسئولان بانک مرکزی تغییر کنند ممکن است افراد جدید این دید مثبت را نداشته باشند.

قنادپور: صحبتهای پایانی آقای عزیزخانی را هم بشنویم.

عزیزخانی: به نظرم من الگوهای بانکداری کشور با الگوهایی که بانکداری دنیا دارد متفاوت است. همین موضوع را میتوانیم بر روی فینتکها بسط دهیم. ممکن است فینتکها سرویسهایی را از بانکها بخواهند که شاید در سرویس بانکی ما وجود نداشته باشد چونکه در ابتدا از شیوههای جهانی الگوبرداری کردهاند. نمونه آن کرادفاندینگ کیکاستارتر است که خیلی هم خوب کار میکند اما اگر من بخواهم کرادفاندینگ در ایران راه بیندازم باید بروم از آن الگو بگیرم؟ آیا سیستمهای بانکی من منطبق با آنچه در آنجا اجرا میشود است؟

من کجا را بنچمارک کنم خودم را با بیرون از کشور بنچمارک کنم؟ در کشور که کاری نشده است مجبورم با بیرون از کشور بنچمارک کنم.

همین الآن آماری را نگاه میکرد از استرالیا به نظر میرسد پذیرش فینتک خیلی زیاد بوده در آمریکا و بریتانیا هم همینطور. شش حوزه هست که بیشترش در اروپا و استرالیا و آمریکا متمرکز هستند که جمعاً حدود 16 درصد پذیرش داشته در فینتک. پذیرش فینتک در جامعه ما چقدر است؟ اگر بحث حمایت باشد همه میگویند میخواهیم حمایت کنیم اما چهکار میخواهیم بکنیم؟ چه سرویسهایی را میخواهیم ارائه دهیم.

نکته دیگر این است که ما خیلی وقتها برنامهریزیهای زیادی را انجام میدهیم ولی درواقع هیچ کار خاصی انجام نمیدهیم. یک شعری هست من همیشه میگویم: «عاقل به کنار جوی پل میگشت دیوانه پابرهنه از جوی گذشت» بعضی وقتها باید آن دیوانه بود و زیاد فکر کردن فایده ندارد.

قنادپور: سؤالی از جناب سلجوقی پرسیدهاند که تفکیک جایگاه رگلاتوری در حوزه فینتک در حال حاضر چطور دیدهشده است و ارتباط نهادها باهم چطور است؟ در مورد نقش هر یک از این نهادها توضیح دهید و نقش معاونت فناوری ریاست جمهوری هم در این زمینه توضیح دهید؟

سلجوقی: ما یک مقررات گذاری داریم که منجر به وصول مجوز شود. این روش دیگر پذیرفتهشده نیست آنهم به خاطر همان محیط آشوبناکی که گفته شد. به نظر من جناب آقای حکیمی درست گفتهاند که باید مقررات گذاری انجام شود تا خط قرمزها تعیین و رعایت شود. این یکی از روشهای خوبی است که در محیط آشوبناک مورداستفاده قرار میگیرد. معمولاً میگویند هر حیوانی که میخواهد منقرض شود برای اینکه حمایتش کنند قفسی برایش درست میکنند، فینتکها تازه در حال متولد شدن هستند و قرار نیست منقرض شوند و ما با قفس درست کردن بهجایی نخواهیم رسید. همینکه چهارچوبها گذاشته شود کفایت میکند. فعلاً هم بخش حاکمیت و دولت علاقهمند به مقررات گذاری نیست و در حال حاضر همان رعایت خط قرمزها کفایت میکند.

قنادپور: چند سؤال از جناب حکیمی پرسیده شده است برای تعیین قوانین و مقررات در حوزه فینتک چه روشهایی را اجرا کردهاید؟ آیا اوضاع مالی و مباحث و تجربیات جهانی را مورد مقایسه قرار دادهاید؟ همچنین اینکه در تعیین مقرراتی که برای فینتکها باید صورت بگیرد چرا خودشان نباید دخالتی داشته باشند؟

حکیمی: برخی از شرکتهای که در حال حاضر کار انجام میدهند حدود 10 تا 15 درصد کارمزد دریافت میکنند. وقتی ما کاری به آنها نداریم اینقدر خوب شکل میگیرد که میتواند کارمزد سنگینی بگیرد و کسبوکار خودش را شکل دهد. حالا ما میگوییم که میخواهیم برای این کارمزد شما مقررات بگذاریم! اینکه میگویند که چرا ما در این چهارچوب قرار نداریم، کلاً با آن مخالف هستم. قرار نیست که ما بنشینیم و مقررات بنویسیم که شما بیایید و برای آن مقررات چانهبزنید. من میگویم که این خط قرمزهای من است و مابقیاش با خودتان است و هر کاری که میخواهید انجام دهید و ریسکش هم با خودتان است. من فقط در موضع خودم ایستادهام. اگر شما در چهارچوب مشارکت کنید به مقررات تبدیل میشود و از دل مقررات هم مجوز درمیآید. حالا باید خودتان انتخاب کنید.

برخیها میگویند انحصار حاکمیت محدودکننده است اما من میگویم که محدودکننده نیست اگر بتواند از فرصتهایش استفاده کند. چونکه من دارم از نقطه بالا همهچیز را میبینم نگران این موضوع نیستم که به شما حتماً مجوز بدهم، بهمحض اینکه خلاف بکنید شیرفلکه شما را میبندم؛ بنابراین احساس آزادی عمل در سمت دیگری بهراحتی اتفاق میفتد تا اینکه من مدام نگران این باشم که مقررات محدودکنندهای بگذارم که همه زندگی شما را کنترل کنم.

قنادپور: من در پایان نکتهای را میخواهم بگویم. رسانهها نقش تأثیرگذاری را در فینتک دارند ولی بحثی هست که جایش خالی است. در خیلی از حوزهها وقتی ما سروصدای الکی کردیم و رسانه زده شدیم نتوانستیم موفقیت داشته باشیم. امیدوارم در مورد فینتکها این اتفاق نیفتد. باید بتوانیم بنشینیم و مذاکره و تعامل کنیم. همانطور که دیدیم نگاه حاکمیت نگاه بازی است و امیدواریم که در عمل هم این اتفاق بیفتد. چالشهای فرهنگی موضوع مهمی است. باید تغییر الگوی ذهنی و نگاه داشت و به قول سهراب، چشمها را باید شست، جور دیگر باید دید.

سلام ،وقت بخیر .بنده پایان نامه ام را در زمینه فینتک دارم انجام میدم و به یکسری اطلاعات در زمینه قوانین ومقرراتی که بانک مرکزی برای فینتک ابلاغ کرده نیازدارم . اگر شما بتوانید در این زمینه کمک بفرمایید و بنده را راهنمایی کنید،سپاسگزارم.

کتابهایی که راه پرداخت در حوزه فینتک منتشر کرده به شما کمک میکند علاوه بر این اخبار مرتبط با موضوع مورد نظر شما در سایت موجود است.