پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در دنیایی که نوآوری و تکنولوژی محرکهای آن هستند، مدلهای کسبوکاری قدیمی و روشهای سنتی مدت زیادی دوام نخواهند آورد. شرکتهای نوآور با بهرهگیری از قدرت تکنولوژی، رهبران دیرینهی بازار را با چالشهای بسیاری مواجه کرده و خواهند کرد. صنعت بیمه نیز از این قاعده مستثنی نیست.

تونی تارکینی (Tony Tarquini) مدیر بیمه شرکت پگاسیستم (Pegasystems) میگوید: «بیمه مدرن با استفاده از دادههایی که از سنسورهای اینترنت اشیا دریافت میکند و با بهرهگیری از قدرت الگوریتمهای هوش مصنوعی(AI)، شخصیسازی و تعاملات در ارائهی خدمات بیمه را به حد بیسابقهای خواهد رساند.»

تشخیص و شناسایی ریسکها و ارائهی راهکارهای پیشنهادی، مهمترین عامل تمایز بیمهگران در سالهای آتی بوده و کلید موفقیت آنها محسوب میشود.

ابزارهای هوشمصنوعی، یادگیری ماشین و بزرگدادهها، به بیمهگران کمک خواهند کرد تا در مسیر واضحتری گام بردارند. با افزایش دسترسی بیمهگران به دادهها و اطلاعات مشتریان، کیفیت ارائهی خدمات نیز بالاتر خواهد بود. چرا که بیمهگران با دادهها به راحتی قادر به پیشبینی رفتار مصرفکننده خواهند بود و بازخوردهای شخصیسازی شدهتری را ارائه کنند.

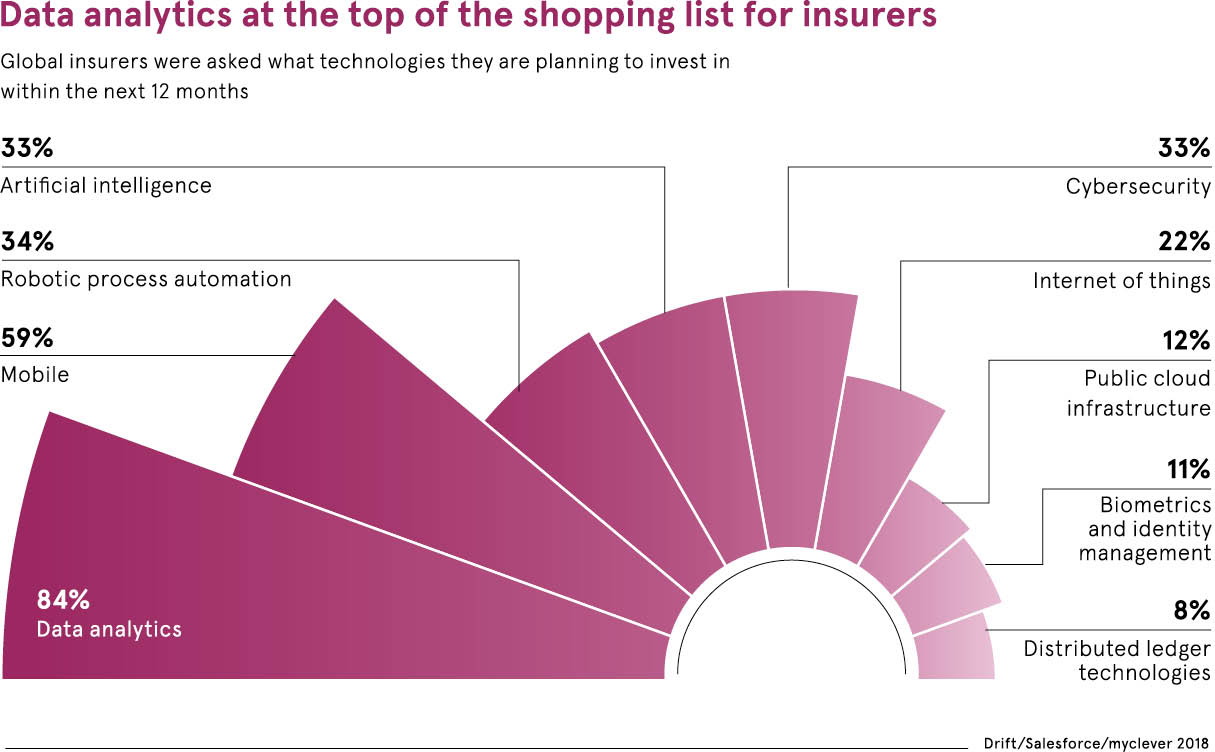

همانطور که در تصویر بالا مشاهده میکنید، ۸۴٪ از بیمهگران تصمیم دارند که در ۱۲ ماه آتی بر تجزیهتحلیل دادهها بیش از هر چیز دیگری سرمایهگذاری کنند.

شرکت آویوا (Aviva) با ارائهی تحلیلهای آیندهنگر درصدد کمک به بیمهگران ماشین است تا تصادفات جادهای را به کمترین میزان خود برساند. از طریق برنامهی آویوا درایو (Aviva Drive app) و تکنولوژی تلهماتیک، رانندگان میتوانند سبک رانندگی خود را با بهترین رانندگان مقایسه کنند و با تبدیل شدن به یک رانندهی ایمن به طور میانگین به میزان ۱۷۰پوند در بیمهی اتومبیل خود تخفیف دریافت کنند. این اتفاق برای مصرفکنندگان انگیزهبخش خواهد بود تا بهتر رانندگی کنند و از طرف دیگر هم بیمهگران ریسک کمتری را متحمل خواهند شد.

اوون موریس (Owen Morris) مدیرعامل آویوا میگوید: «با استفاده از این تکنیکها بیمهگران شناخت بهتری از مشتریان و خطراتی که با آنها مواجه هستند، خواهند داشت، بنابراین میتوانند خدمات متنوعتری در اختیار مشتریان قرار دهند و به آنها کمک کنند تا در مدیریت و کاهش خطرات بهتر عمل کنند.»

استفاده از بزرگ دادهها در صنعت بیمه نه تنها راهکارهایی برای کاهش خطرات و ریسکها فراهم میکند، بلکه همانند یک بازی برد-برد به کاهش هزینههای بیمهگران و مصرفکنندگان منجر خواهد شد.

بیمهگرانی که در تحلیل دادهها و پیشبینی آینده سریعتر و بهتر عمل کنند، میتوانند به بهترین نتایج دست یابند.

هنریک نایوکس مدیرعامل شرکت بیناندکامپینی (Bain & Company) میگوید:«پیشگیری با تجزیهوتحلیل و پیشبینی آینده مسلما بهتر از درمان است و تاثیر مستقیمی در هزینهها دارد. بنابراین بیمهگرانی که سریعترین و بهترین تحلیلها را ارائه کنند، میتوانند سود بیشتری به دست آورند.»

یکی از شرکتهای بیمه آمریکایی به نام ایشورنس (Esurance) در حال حاضر از بزرگدادهها و تجزیهتحلیلهای پیشرفته جهت سرعت بخشیدن به روند فرآیندها بعد از بلایای طبیعی استفاده میکند. به عنوان مثال، بعد از توفند هاروی ۱۷ اوت ۲۰۱۷ که در تگزاس رخ داد و سبب ایجاد خساراتهای بسیاری شد، ایشورنس با مطالعه و تجزیه تحلیل تصاویر هوایی که از طریق هواپیماهای این شرکت گرفته شد، توانست میزان خسارتها را بدون اینکه مردم ادعا کنند یا نیازی به بازرسی فیزیکی باشد، تشخیص دهد.

همهی ما و خصوصا بیمهگران به خوبی از مزایای تکنولوژی و تحولاتی که میتواند در زندگی ما به وجود آورد، آگاه هستیم. اما پیادهسازی این تکنولوژیها فرآیند بسیار پیچیدهای است.

طبق گزارشات شرکت کیپیامجی (KPMG) حدود ۹۱ درصد مدیران اجرایی شرکتهای بیمه هیچ ایدهای راجع به اضافه کردن هوش مصنوعی، روباتیک و اتوماسیون به مدل کسب وکاری خود ندارند. آقای نیوجاکس مدیر کاپیامجی نیز معتقد است که چالشهایی که مدیران با اضافه شدن سیستمهای تجزیهتحلیل و پیشبینی باید در نظر بگیرند، فوقالعاده نگرانکننده هستند.

وی میگوید: «شاید سیستمهای کنونی در لحظات اضطراری نتیجهبخش باشند، اما هیچ دید استراتژیک یا رویکرد سیستماتیکی پشت آنها نیست. در بسیاری از موارد هم برنامهها بلندپروازانه بوده، اما پیشرفتها بسیار اندک است.»

ما سه مولفهی بسیار مهم را شناسایی کردهایم که برای حرکت به سمت صنعت بیمه مدرن باید در نظر گرفته شوند:

۱) بیمهگران باید استراتژی سیستم تجزیه تحلیل خود را به صورت واضح تعریف کنند.

۲) مطمئن باشند که میتوانند با استفاده از هوشمصنوعی مدل اجرایی ارزشمندی طراحی کنند.

۳) واقعا متعهد باشند که تمام نیروی خود را برای بهرهگیری از پتانسیل دادهها و تجزیهتحلیل به کار گیرند.

جمعآوری دادههای آنی از حسگرها و دستگاههای دیگر، به بیمهگران اطلاعاتی میدهد که میتوانند از این اطلاعات برای پیشبینی رفتارهای آتی مصرفکنندگان استفاده کنند. به عنوان مثال، سنسورهای پوشیدنی میتوانند بینش جامعی در ارتباط با سلامتی مصرفکننده ارائه کنند و در بیمههای سلامتی مورد استفاده قرار گیرند. سنسورهای هوشمند منازل میتوانند زمانی را که دستگاهها نیاز به تعمیر دارند، تشخیص دهند و به مشتری اطلاع دهند و موارد مشابه دیگر.

فرصتهای بیمه که تکنولوژیهای نسل بعدی ایجاد خواهند کرد، بی حد و حصر هستند.

مدلهای کسبوکاری که امروزه توسط شرکتهای بیمه مورد استفاده قرار میگیرند، با دادههای ابتدایی همچون سن، شغل، جنسیت طراحی شدهاند و مطمئنا با توسعهی سیستمهای تجزیهتحلیل پیشرفته کارایی خود را از دست خواهند داد.

شرکتهای بیمه آینده و مدلکسب وکار آنها باید سه ویژگی اساسی داشته باشند، اول اینکه پویا باشند، مدیریت ریسک آنی را در اولویت قرار دهند و خدمات ۷/۲۴ ارائه کنند. بیمهگران باید از پتانسیل نهفته در تکنولوژی استفاده کنند و با برقراری ارتباط با مشتریان خود بهترین شرایط را برای خود و مشتریان فراهم کنند.

منبع: Raconteur