پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مرتضی بحیرائی؛ کارشناس حوزه نظام پولی و بانکی کشور / ابتدا بهتر است با مفهوم جدیدی که چند سالی است در حوزه فناوری اطلاعا با نام اینترنت اشیا (Internet Of Things) مطرح شده است آشنا شویم.

اینترنت اشیا یا همان IOT طبق تعریفی که در ویکیپدیا آمده است به بسیاری از اشیا و وسایل محیط پیرامونمان که به شبکه اینترنت متصل شده و بتوان توسط اپلیکیشنهای موجود در تلفنهای هوشمند و تبلت کنترل و مدیریت شوند اطلاق میگردد.

در حدود گذر 25 ساله از ظهور اینترنت، بیش از 10 بیلیون دستگاه به اینترنت متصل هستند که پیشبینی میشود تا پنج سال دیگر این عدد به دو برابر کنونی افزایش یابد که دیگر تنها محدود به گوشیهای هوشمند و کامپیوترها نیستند و دستگاههای دیگری ازجمله صنایع خودروسازی، دارویی، کشاورزی، ورزش و تفریح و … را نیز در بر خواهند گرفت.

کاملاً واضح است که نظام بانکی، نیازمند به ایجاد یک بستر یکپارچه و هوشمند است که حداقل در سه حوزه کسبوکار به کسبوکار (B2B)، کسبوکار به مشتری (B2C) و کسبوکار به کارمند (B2E) فعال باشد. خدماتی که بانکها علیالخصوص در حوزههای مشتریان حقیقی و حقوقی بایستی ارائه دهند را میتوان گفت در آینده نزدیک، وجه تمایز آنها در انتخاب بانک موردعلاقه مشتریان خواهد بود. شاید در نگاه اول به نظر برسد که بانکها به دلیل ایجاد تراکنشهای مالی، رسوب سپردهها، تجارت در حوزههای خارج بانکی و … نیاز به ارائه خدمات اینترنت اشیا و پرداخت هزینههای زیاد این حوزه را ندارند ولیکن آیا عدم احساس نیاز از سوی بانکها برابر با عدم نیاز توسط مشتری است؟ یقیناً پاسخ خیر است، زیرا انسان ذاتاً موجودی تکاملپذیر است پس در صورت عدم رفع نیازهای رو به فزون مشتریان، بانکها محکومبه شکست هستند. بهعنوانمثال شرکت Software AG معتقد است اینترنت اشیا میتواند در حوزه پرداخت، مدیریت ریسک و تأمین مالی تجاری بهخوبی نقشآفرینی کند، زیرا با استفاده از اینترنت اشیا این امکان فراهم میشود که بدون دخالت انسان، تراکنشها را سامان داد.

رشد توقع مشتری در نظام بانکی را میتوان در تغییر شیوه نحوه پرداخت قبض بیان کرد. در حدود 10 سال پیش، پرداخت قبوض با حضور در شعبه و اتلاف زمان در صفهای طولانی صورت میگرفت. در طول این مدت توقع مشتریان به جهت انتظار به تسریع در سرعت خدمات مالی، بانکها را به سمت تغییر در روش نظام بانکی جدید (نسل دوم بانکداری)، سوق داده است.

به نظر میرسد آیندهنگری نباشد که بگوییم حوزه نظام بانکی کشور که تمام مراودات مالی اشخاص حقیقی و حقوقی بهصورت لحظهای در حال انجام است، نیازی به ارتباط با دنیای اینترنت اشیا ندارد.

متأسفانه در یک نظرسنجی که اخیراً توسط Source Media و Verizon صورت گرفته مشخص شد که فقط ۱۳ درصد بانکها از فناوریهای دستگاه به دستگاه (Machine To Machine) یا بهاختصار M2M استفاده میکنند. این به آن معنا است که بانکها از مفاهیمی همچون اتوماسیون، خانههای هوشمند و مانند آنچه همگی زیر چتر اینترنت اشیا جمع میشود، یک نسل عقب هستند.

بنابراین تا اینجا به این نتیجه میرسیم که بانکها بایستی درصدد تغییر روش ارائه خدمات خود به مشتریان باشند. زیرا باید قبول کنیم نیازهای مشتریان، دیگر پسانداز و انتقال وجه و … نیست و الگوی زندگی افراد در حوزه خدمات مالی با سرعت بالا رو به تغییر است. پیشبینی میشود تا چند سال آینده وارد نسل سوم نظام بانکی شویم و روش فعلی بهمانند مثال پرداخت قبض که اشاره شد، برچسب بانکداری سنتی بخورد و بانکهایی که همچنان تنها این خدمات را ارائه میدهند محکومبه برچسب لقب بانک سنتی از سوی مشتریان خود شوند.

فرصتهایی که حوزه اینترنت اشیا در اختیار بانکها قرار داده است غیرقابلچشمپوشی است و بایستی به استقبال آن رفت. با تحلیل درست روی نیازهای مشتریان بانکی، بهراحتی میتوان خدمات منحصربهفردی ارائه داد. هر بانکی که در این راستا پیشقدم باشد و بتواند نیازهای مشتریان را بهدرستی تشخیص دهد و درصدد رفع آنها برآید اصطلاحاً میتواند خود را از اقیانوس سرخ به اقیانوس آبی در دنیای تجارت برساند.

یکی از بانکهای کشور ترکیه (Garanti) یک اپلیکیشن تلفن همراه را ارائه کرده است که بر اساس سلایق مشتریان پیشنهادات ویژهای به همراه تخفیفهای قابلتوجهای را برای آنان ارسال میکند. این پیشنهادات طبق الگوی خریدهای مشتریان از مراکز مختلف فروشگاهی و بر طبق محصولی که خرید میکنند و ماندهحساب آنها، ارسال میگردد.

با مثال بالا، اهمیت تحلیل و شناخت تواناییهای بانکی و نیازهای مشتریان و نیز ایجاد بستری جهت همسوسازی آنها مشخص میشود.

در حال حاضر بانکها در مسیر یافتن راهحلهای متمایز هستند که جهت دستیابی به این اطلاعات، از دادههای مشتریانی که در حال حاضر در اختیار دارند بهره میبرند که منتج به ارائه پیشنهادات بهموقع به مشتریان خواهد شد. بانکها نیازمند این هستند که با ایجاد بستری یکپارچه، روی قدرت تحلیل خود از طریق روشهایی مانند دادهکاوی سرمایهگذاری کنند. قابلتوجه است که هرچه قوهی تحلیل یک بانک قویتر باشد، (قوهی تحلیل = مغز و مرکز فرماندهی یک سازمان) با سرعت بیشتری میتواند راهحلهای کارآمدی را ارائه کند و به آنها این اجازه داده خواهد شد که فهم درستی از دادهها را به دست آورند و پیشنهادات ارزشمند شخصیسازیشده را به مشتریان خود بتوانند ارائه کنند. ارائه راهحلهای هوشمند علاوه بر ایجاد حس اعتماد، باعث وفادارسازی مشتری نیز خواهد شد.

مفهوم اینترنت اشیا، به جهت اینکه در کشور ما مبحثی تازه است و به نظر میرسد در زمان کوتاهی به رشد چشمگیری برسد، نقطه قوت و تمایز بانکهای کشور در آیندهای نزدیک خواهد بود.

بانکها میبایست از حداکثر توان خود در روابط بین مشتریان و ارائهدهندگان خدمات مانند بیمه گران و شرکتهای ثالث مانند اداره برق و آب و …، شرکتهای خدماتی و مسافرتی بهرهگیری کنند تا حلقه مشتری، خدمات مالی و غیرمالی به بهترین شکل ممکن ایجاد گردد. اینترنت اشیا میتواند به تقویت این حلقه کمک شایانی صورت دهد.

.

بهصورت مختصر میتوان راهکارهای مجهز شدن بانکها به اینترنت اشیا را به شرح زیر عنوان کرد

- بهبود زیرساختهای بانکی

- بهرهگیری کامل از تمام توان ارتباطی با مشتریان حقیقی و حقوقی

- افزایش توان قدرت تجزیهوتحلیل در ابعاد کسبوکار نظام بانکی

- حرکت بهسوی یکپارچهسازی خدمات بانکی در سه حوزه B2B، B2C و B2E

- بهرهگیری مناسب از مفهوم بازی آفرینی (Gamification)

- تقویت حوزه شناخت مشتریان و نیازهای آنها با استفاده از مفاهیم Certified Usability Analyst

نمونههایی از اینترنت اشیا در نظام بانکی

- امکانی جهت ردیابی ماشینهای حمل پول جهت ایجاد امنیت بیشتر

- ارائه خدمت دریافت غیرحضوری نوبت در شعب بانکها و ارائه پیشنهاد شعب خلوت به مشتریان

- امکان وصل چک و حوالهجات بدون حضور مشتری در شعب

- امکان دریافت اطلاعات خودپردازها و شعب نزدیک به موقعیت مشتری

- ارائه خدمات خرید بدون حضور فیزیکی کارتهای شتابی

- امکان دریافت خدمات مالی ازجمله ماندهحساب، انتقال وجه، انسداد کارت و …

- ارائه پیشنهادهای مناسب جهت دریافت بهترین خدمات (مانند تفریحی، گردشگری و…) به مشتریان با توجه به سلایق آنها

- اطلاعرسانیهای بهموقع سررسیدهای چک و یا تسهیلات مشتریان

- و هزاران ایده دیگر.

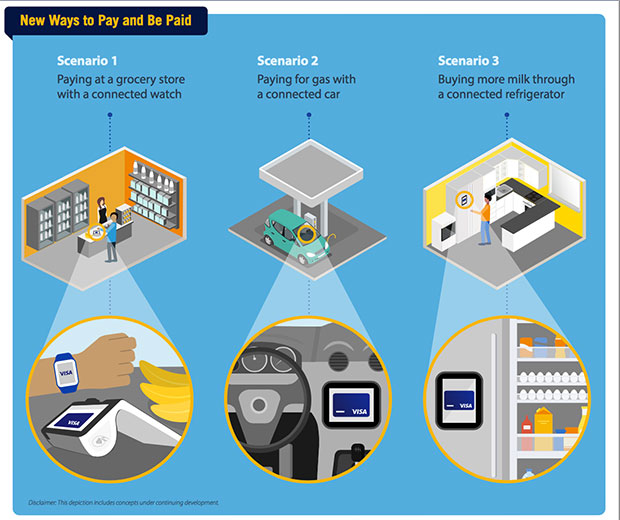

حال فرض کنید بانکها با ایجاد یک گجت همهکاره بهعنوانمثال در قالب یک دستبند، ساعت و یا انگشتر، آن را در اختیار مشتریان خود قرار دهند چه تأثیر بسزایی در ارتباطشان با مشتری را خواهند داشت.

بسیار بار علمی کمی در این به اصطلاح مقاله بود البته که اسم این نوشته اصلا مقاله نیست و کاربردهای IOT بانکی کاملا غلط نام برده شده است.

ممنون میشیم برای روشن شدن مخاطبان چند نمونه از این موارد صحیح رو نام ببرید

مفهوم مقاله به معنی ارایه یک نوآوری است و در اینجا بهتر است از کلمه “تجربیات و جستجوها” استفاده

شود تا مفاهیم با یکدیگر خلط نگردد.

همکار عزیز از اینکه وقت گذاشتید و مقاله را مطالعه نمودید سپاسگزارم ولیکن ای کاش مشخصات خود را اعلام می کردید تا می توانستیم با برگزاری یک جلسه با جنابعالی به بحث در مورد موضوع می نشستیم زیرا بنده متوجه نقد شما نشدم و بحث فنی نشده بود کاش مثال واضح تری بیان کنید.

با سپاس از مقاله مفیدتان.

باتوجه به اینکه در مقاله از مفهوم ux و cua صحبت شده لطفا در مورد این موضوع نیز مطالبی جهت بهره مندی همکاران ارائه فرمایید.

مطالب مفید بودند.

سپاسگزارم

با اینکه مقاله دو سال پیش منتشر شده بود ولیکن برام جالب بود. خیلی خلاصه موضوعات مهمی اشاره شده که هر چه بیشتر میگذره بیشتر به اهمیت این بحث میشه پی برد.

ممنونم از تیم راه پرداخت

مطلب مفید بود، ممنونم

راه پرداخت عزیز، لطفا مطالب فنی بیشتری را در سایت قرار دهید.