چشمانداز فینتک همواره در حال تکامل است، ازاینرو، خالی از لطف نیست که نگاهی به جدیدترین تحولات این صنعت در سطح جهان داشته باشیم.

ماهنامه عصر تراکنش / فينتک، يک عبارت ترکيبي بوده و از دو واژه فاينانس و تکنولوژي تشکيل شده است. بدين ترتيب، ميتوان گفت که فينتک، دو جهان مختلف را گرد هم آورده و کاربرد تکنولوژي در امور مالي را وارد مرحله جديدي کرده است. خدمات مالي و تکنولوژي، به شکلي محکم به هم پيوند ميخورند و نتيجه اين پيوند، همافزايي و ساختارشکني است.

موسسات مالي، در نقش سرمايهگذار يا شريک استراتژيک، به تعامل با فينتکها ميپردازند. طبق اعلام مکنزي پانوراما، قريب به 80 درصد از موسسات مالي وارد فاز مشارکت با فينتک شدهاند. ارزش سرمايهگذاري خطرپذير جهاني در حوزه فينتک، در بين سالهاي 2011 تا 2018، از 1.8 ميليارد دلار، به رقم 30.8 ميليارد دلار رسيده است (شکل 1 را ببينيد).

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

افزايش سرمايهگذاري خطرپذير در فينتک

ارزش سرمايهگذاري خطرپذير جهاني در حوزه فينتک، در بين سالهاي 2011 تا 2018، از 1.8 ميليارد دلار، به رقم 30.8 ميليارد دلار رسيده است.

ارزش متوسط هر سرمايهگذاري نيز بهسرعت در حال افزايش است. اين افزايش ارزش، در قاره آسيا، بهدليل تعداد بالاي ابرمعاملهها، دو برابر مقدار ميانگين جهاني است.

[/mks_pullquote]

ارزش متوسط هر سرمايهگذاري نيز بهسرعت در حال افزايش است. اين افزايش ارزش، در قاره آسيا، بهدليل تعداد بالاي ابرمعاملهها، دو برابر مقدار ميانگين جهاني است. سرمايهگذاري عمومي نيز روي خوشي به فينتک نشان داده است. در سال 2017، ژونگ آن يک عرضه اوليه سهام، به ارزش 11 ميليارد دلار انجام داد. آنت فايننشال نيز توانست در مرحله پيش از عرضه اوليه سهام، جذب سرمايه انجام دهد و ارزش خود را به 150 ميليارد دلار برساند.

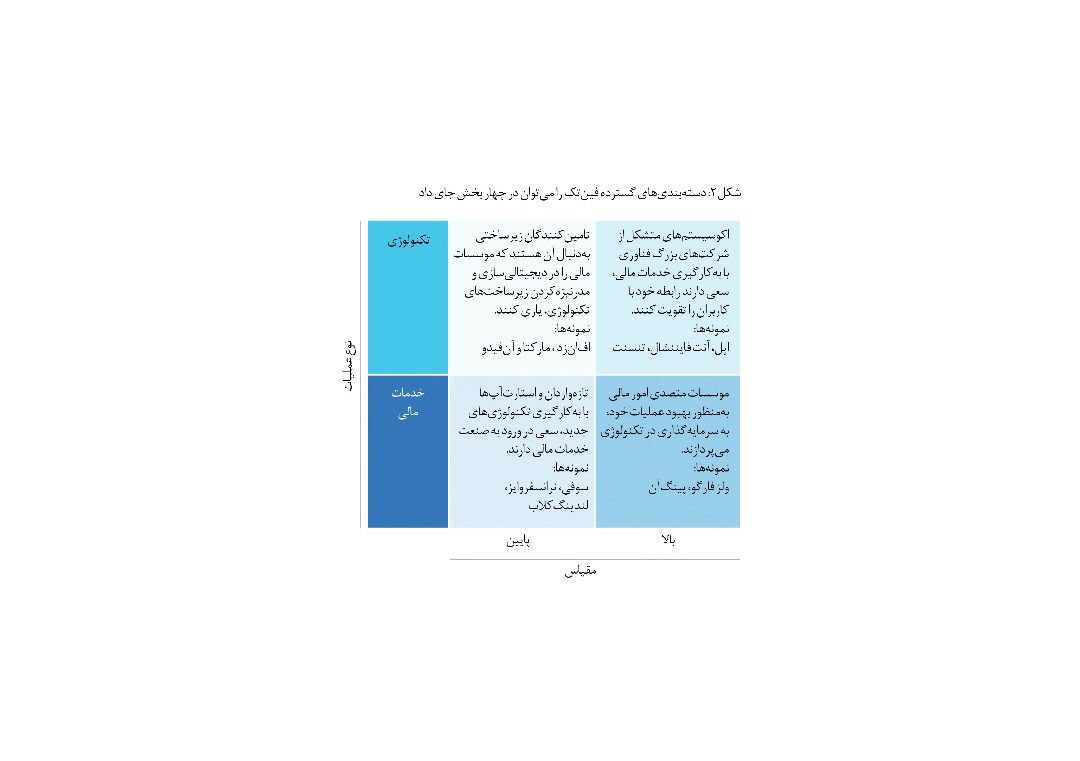

نمودارهاي سرمايهگذاري کل، تفاوت چنداني را در ميزان توسعه بخشهاي مختلف نشان نميدهند، ولي واقعيت اين است که «فينتک» طيفهايي از گروههاي مختلف را تحت پوشش قرار ميدهد. اين گروهها را ميتوان در بخشهاي مختلف جاي داد که هر کدام بازار و خطمشي مخصوص به خود را دارند (شکل 2 را ببينيد).

تازهواردان، مهاجمان و استارتآپها: اين بخش از فينتک، درصدد است با بهکارگيري رويکردها و تکنيکهاي جديد، وارد بازار خدمات مالي شود. شرکتهاي فعال اين بخش، در اغلب موارد، يک بازار جاويژه يا يک محصول مشخص را هدف ميگيرند و بهدنبال اين هستند که مدلهاي اقتصادي مشابه با بانکها را توسعه دهند. اصليترين چالش پيش روي تازهواردان و استارتآپها، هزينه بالاي جذب مشتري است.

موسسات فينتکي متصدي امور مالي: اين بخش از فينتک، با هدف تقويت کارايي، پاسخ به تهديدات رقابتي و جذب فرصتهاي سرمايهگذاري و مشارکتي، سرمايهگذاري قابل توجهي را در تکنولوژي انجام ميدهد.

اکوسيستمهاي متشکل از شرکتهاي بزرگ تکنولوژيکي: اين بخش از فينتک، با دو هدف مختلف نسبت به ارائه خدمات مالي اقدام ميکند. اولين هدف، ارتقاي پلتفرمهاي موجود (مانند عليپي که وظيفه تجارت الکترونيک عليبابا را به عهده دارد) و دومين هدف، کسب درآمد از دادههاي کاربر و برقراري ارتباط با اوست. اين پلتفرمهاي تکنولوژيکي، بهدليل داشتن سطح بالاي تعامل با کاربران، در مقايسه با ساير شرکتها، منفعت بيشتري از جذب مشتري ميبرند.

تامينکنندگان زيرساختي: اين بخش از فينتک، با فروش خدمات به موسسات مالي، سعي در ديجيتاليسازي زيرساختهاي تکنولوژي، تقويت مديريت ريسک و بهبود تجربه مشتري آنها دارد.

کارشناسان مربوطه بر اين باورند که هر يک از اين چهار بخش، به شکلهاي مختلفي رشد خواهد کرد و با موانع گوناگوني مواجه خواهد شد. بهعنوان مثال، شکست يا موفقيت تامينکنندگان زيرساختي، بستگي به آن دارد که چه محصول يا قابليتهاي تکنولوژيکي را توليد کرده باشند. استارتآپهاي مشتريمحور نيز با مشکل هزينه بالاي جذب مشتري دستبهگريبان خواهند بود.

عمدهترين چالشهاي پيش روي موسسات فينتکي متصدي امور مالي، در حوزه سازمان، مهارتها و جذب سرمايهگذاري کافي در تکنولوژي خواهد بود. علاوه بر آن، تغيير ذهنيت سنتي و مدلهاي کاري شرکتهاي ارائهدهنده خدمات مالي قديمي و عرضه سريع تجربه ديجيتال به مشتري نيز گام سختي براي اين بخش از شرکتهاي فينتک به حساب ميآيد.

براي آن دسته از بازيگران تکنولوژي که بهتازگي وارد اکوسيستم فينتک ميشوند، موانعي همچون چالشهاي رگولاتوري وجود خواهد داشت. رويکرد «حرکت سريع و شکستن همه چيزهايي که بر سر راه وجود دارد» که پيشتر ساختارشکنيهايي را در صنعت تبليغات ايجاد کرده بود، به نظر نميرسد که در صنعت خدمات مالي هم کارايي داشته باشد. از ديدگاه کارشناسان، رفتارهاي انحصاري که غولهاي تکنولوژي غربي از خود نشان ميدهند، مانع از توسعه آن دسته از خدمات مالي شود که آنت فايننشال و تنسنت چين عرضه ميکنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

چالش عمده موسسات فينتک

عمدهترين چالشهاي پيش روي موسسات فينتکي متصدي امور مالي، در حوزه سازمان، مهارتها و جذب سرمايهگذاري کافي در تکنولوژي خواهد بود. علاوه بر آن، تغيير ذهنيت سنتي و مدلهاي کاري شرکتهاي ارائهدهنده خدمات مالي قديمي و عرضه سريع تجربه ديجيتال به مشتري نيز گام سختي براي اين بخش از شرکتهاي فينتک به حساب ميآيد.

[/mks_pullquote]

براي اينکه بحث خيلي طولاني نشود و از گفتن حرفهاي کليشهاي که در تمام گفتوگوهاي حول فينتک شنيده ميشوند، جلوگيري شود، به سراغ اصل موضوع ميرويم. در ادامه مقاله، نگاهي داريم بر روندهاي کنوني فينتک.

اصليترين روندهاي جهاني فينتک

1- وجود تفاوتهاي منطقهاي در ساختارشکني فينتک

درست مانند بانکداري خرد سنتي، در فينتک نيز ديده ميشود که بازيگران موفق، نه در عرصه جهاني، بلکه در عرصه منطقهاي ظاهر ميشوند. پيچيدگيهاي رگولاتوري موجود در داخل و بين کشورها، باعث شده تا فينتکهاي ساختارشکن، تنها در حوزه منطقهاي موفق عمل کنند. در واقع شرکتها قبل از آنکه از همان روز اول، در فکر يک کسبوکار جهاني باشند، بايد به از ميان برداشتن موانع انطباقي محلي بپردازند.

بهعنوان مثال، در حوزه نقلوانتقال پول، قوانيني که در يک کشور عضو اتحاديه اروپا تصويب شود، در ساير کشورهاي عضو نيز مورد پذيرش قرار ميگيرد. اين امر، استارتآپهاي پرداخت بينمرزي بريتانيايي، مانند ورلدرميت و ترانسفروايز را تشويق ميکند تا به جاي رفتن به آن سوي اقيانوس اطلس و صرف هزينههاي رگولاتوري بالا، خدمات خود را در همان کشورهاي همسايه اروپايي توسعه دهند. ولي هر يک از ايالتهاي آمريکا، مجوز جداگانهاي براي انتقال پول نياز دارند و اين موضوع، کار توسعه خدمات در ايالات متحده را براي اپراتورهاي اروپايي، دشوار ميسازد. با مطالعه اين موضوع، مشخص ميشود که چرا اپراتورهاي نقلوانتقال پول آمريکايي، مانند زوم و رميتلي، در حرکت به سمت اروپا کند عمل کردهاند و هنوز نتوانستهاند ردپايي در بازار آسيا داشته باشند.

قوانين رگولاتوري کشور چين، سازگاري و انعطافپذيري بالايي دارند. اکوسيستمهاي اين کشور را غولهاي تکنولوژي، مانند آنت فايننشال شکل دادهاند. اين غولها، مستقيما وارد بخش خدمات مالي شده و تمامي قسمتهاي آن، از جمله پرداخت ديجيتال، وامدهي، مديريت ثروت و مديريت دارايي را متحول ساختهاند. در ايالات متحده و اروپا، الزامات رگولاتوري سختتري وجود دارد و محصولات ارائهشده توسط بانکها، بهخوبي جا افتادهاند؛ از اين رو، فعاليتهاي شرکتهاي فينتک، پيوسته نبوده و به خدماتي مانند پرداخت و عرضه وامهاي کوچک محدود ميشود.

همزمان با تکامل بازارهاي فينتک، آن دسته از شرکتهايي که جاي پاي خود را در منطقه محکم کردهاند، قدم در راه توسعه بينالمللي ميگذارند. کسب موفقيت در اين بازارهاي جديد، مستلزم انطباق با مجموعههاي جديدي از الزامات رگولاتوري دولتي، درک صحيح از تغييرات منطقهاي و انتخاب بازار مناسب بر اساس آنهاست.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

قوانين رگولاتوري در چين و کشورهاي غربي

قوانين رگولاتوري کشور چين سازگاري و انعطافپذيري بالايي دارند و غولهاي تکنولوژي مستقيما وارد بخش خدمات مالي شده و تمامي قسمتهاي آن را متحول کردهاند. در ايالات متحده و اروپا الزامات رگولاتوري سختتري وجود دارد؛ از اين رو فعاليتهاي شرکتهاي فينتک پيوسته نبوده و محدود به برخي سرويسهاست.

[/mks_pullquote]

2-هوش مصنوعي يک تحول سودمند به حساب ميآيد، ولي نميتواند يکشبه فينتک را دگرگون کند

در مورد هوش مصنوعي و کاربرد آن در فينتک، بسيار صحبت شده است، ولي تا به امروز، تنها چند مورد کاربردي محدود ديده شده که توانسته توسعه پيدا کند و به مرحله درآمدزايي برسد. در مقابل، تکنيکهاي پيشرفته مدلسازي، مانند يادگيري ماشين، در همراهي با تحليلهاي سنتي، توانستهاند پيشرفتهاي چشمگيري را در فينتک رقم بزنند. درست است که همهمههاي فراواني پيرامون کاربرد هوش مصنوعي در فينتک وجود دارد، اما اين تکنولوژي نميتواند جهشي بزرگ را در صنعت فناوريهاي مالي رقم بزند.

بهعنوان مثال، تعداد زيادي از تازهواردان بخش تعهدات اعتباري، ادعا ميکنند که ميتوانند با کمک هوش مصنوعي، منابع بزرگ داده را، از شمارههاي تلفن همراه گرفته تا ميزان فعاليت افراد در شبکههاي اجتماعي، مورد تجزيهوتحليل قرار دهند و اين در حالي است که هنوز نتوانستهاند روشهاي تعهدات اعتباري سنتي را از ميان بردارند. در بازارهايي که از منابع تاريخچه اعتباري موثق و سازمانهاي نظارتي دقيق بهرهمند هستند، روشهاي سنتي تاييد اعتبار، مانند بررسي تاريخچههاي بازپرداخت، هنوز هم کارايي بالايي دارند؛ بنابراين لزومي ندارد که پارامترهاي جديد تاييد اعتبار، مانند ارزيابي رفتار کاربر در رسانههاي اجتماعي، جايگزين روش سنتي شود.

پلتفرمهاي وامدهي، بهمنظور تقويت عملکرد فعلي خود، به روشهاي تکرارشونده يادگيري ماشين روي آوردهاند و نياز چنداني براي بهکارگيري هوش مصنوعي احساس نميکنند.

براي اينکه بخواهيم شرکتهاي موفق در آينده نزديک را پيشبيني کنيم، بايد به جاي رويکردهاي مدلسازي جديد يا الگوريتمهاي بسيار پيچيده، ميزان توانمندي آنها در ترکيب منابع داده، قابليتهاي تحليل پيشرفته و اصول کسبوکاري موجود را معيار قرار دهيم.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

موارد مهم کاربردي محدود به هوش مصنوعي در فينتک

در مورد هوش مصنوعي و کاربرد آن در فينتک، بسيار صحبت شده است، ولي تا به امروز، تنها چند مورد کاربردي محدود ديده شده که توانسته توسعه پيدا کند و به مرحله درآمدزايي برسد. در مقابل، تکنيکهاي پيشرفته مدلسازي، مانند يادگيري ماشين، در همراهي با تحليلهاي سنتي، توانستهاند پيشرفتهاي چشمگيري را در فينتک رقم بزنند.

[/mks_pullquote]

3-اجراي خوب و مدل کسبوکاري منسجم، ميتواند از تکنولوژيهاي عجيبوغريب پيشي بگيرد

فينتکهاي موفق، محصولات نوآورانهاي را عرضه ميکنند که با بازار پوياي ديجيتال همخواني داشته باشد. بهتر است بدانيم اغلب استارتآپهايي که موفق ميشوند، تکنولوژيهاي جديد و عجيبوغريب را به کار نگرفتهاند؛ بلکه راهکارهايي مانند تست اوليه و پيوسته کاربر و روشهاي تکرارشونده مبتني بر داده، آنها را در توليد محصول مناسب براي بازار ياري کرده است.

درست است که تکنولوژيهاي پيشرفته و پيشگام، هيجانانگيز هستند، ولي مشکلاتي را نيز با خود به همراه دارند. کاربرد آنها پيچيده است و هيچ آزمايشي مبني بر تعيين ميزان تقاضاي بازار، براي آنها انجام نگرفته است؛ اين عوامل ميتواند به طولانيشدن زمان و كاهش شانس موفقيت مدل کسبوکاري جديد منجر شود.

بهعنوان نمونه، بازار نقلوانتقال بينالمللي پول را در نظر بگيريد که شرکتهاي بزرگي مانند وسترن يونيون، به شکلي سنتي بر آن تسلط دارند. ترانسفروايز نيز يک کسبوکار ديجيتالي است که به جاي استفاده از تکنولوژيهاي پيشرفته، مدل خود را بر پايه زيرساختهاي سنتي پرداخت بنا کرده و با وجود تبليغات گستردهاي که در مورد فينتک صورت گرفته، هيچ استارتآپي نتوانسته خود را به مقياس کاري اين غول پرداخت برساند. ترانسفروايز، تجربه کاربري بسيار مناسبي را براي مشتريانش فراهم کرده و کمپينهاي بازاريابي ويژهاي را به کار گرفته، در نتيجه توانسته بهسرعت رشد کند، ساختارشکنيهايي را در بازار ايجاد کند و در ماه مارس 2018، 117 ميليون دلار درآمد داشته باشد!

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

شرط پيشبيني شرکتهاي موفق

براي اينکه بخواهيم شرکتهاي موفق در آينده نزديک را پيشبيني کنيم، بايد به جاي رويکردهاي مدلسازي جديد يا الگوريتمهاي بسيار پيچيده، ميزان توانمندي آنها در ترکيب منابع داده، قابليتهاي تحليل پيشرفته و اصول کسبوکاري موجود را معيار قرار دهيم.

[/mks_pullquote]

4- با رشد انتخابي سرمايهگذاريها، تحقيق در مورد اصول بنيادين کسبوکارها نيز افزايش خواهد يافت

فينتک از دوران پيدايش خود مسير پرفرازونشيبي را سپري کرده است. اکنون که چند سالي از آغاز موفقيتهاي اين صنعت ميگذرد، سرمايهگذاران آن به شيوههاي انتخابيتري عمل ميکنند. ميزان کل بودجه و سرمايه تخصيصيافته براي فينتک بسيار بالاست و در سطح تاريخي و رکوردشکنانه خود باقي مانده است. اما سرمايهگذاران تکنولوژيکي جهاني، روند کار خود را انتخابي کرده و روي شرکتهايي سرمايهگذاري ميکنند که در مراحل ثانويه روند خود قرار داشته و وعده مقياسپذيري و سودآوري کلان ميدهند.

دادههاي جمعآوريشده توسط پيچبوک نشان ميدهد که با وجود افزايش محسوس در سرمايهگذاريهاي خطرپذير، سرمايهگذاري روي فينتکهايي که در مراحل اوليه خود هستند، کاهش يافته است. تعداد سرمايهگذاريهاي انجامگرفته روي اين دسته از شرکتها از 13 هزار معامله در سال 2014 به تنها شش هزار معامله در سال 2017 رسيده است. خطمشيهاي تعيينشده براي سرمايهگذاريها نيز روزبهروز در حال افزايش هستند. در نتيجه شرکتهايي که برنامه و روش مشخصي براي کسب درآمد نداشته باشند، دوران سختي را پيش روي خود خواهند داشت.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

کاهش سرمايهگذاري روي فينتکهاي مرحله اوليه

دادههاي جمعآوريشده توسط پيچبوک نشان ميدهد که با وجود افزايش محسوس در سرمايهگذاريهاي خطرپذير، سرمايهگذاري روي فينتکهايي که در مراحل اوليه خود هستند، کاهش يافته است. تعداد سرمايهگذاريهاي انجامگرفته روي اين دسته از شرکتها از 13 هزار معامله در سال 2014 به تنها شش هزار معامله در سال 2017 رسيده است.

[/mks_pullquote]

در حال حاضر فينتکهاي شناختهشده و سودآور مختلفي وجود دارند که مدل کسبوکار خود را توسعه داده و احتمالا بهدنبال راههايي براي جذب سرمايه مناسب جهت ادامه مسير درآمدزايي خود هستند. اين موضوع براي بانکهاي ديجيتالي چالشگر، مشهود و ملموستر است. برخي از آنها تاکنون نيز موفق به جذب مبالغ قابل توجهي شدهاند؛ اما با اين حال در تلاشند تا محصولات خود را بهطور موثرتري به فروش برسانند.

سازگاري مشتريان با مدلهاي نوآورانه کسبوکارها نياز به زمان دارد. در اين ميان مهاجماني که در مقياسهاي کوچکتر فعاليت ميکنند، براي آغاز سوددهي، نيازمند جذب سرمايهگذاريهاي طولانيمدت روي زيرساختهاي خود هستند. براي مثال، استارتآپهاي موجود در حوزه بلاکچين با ايجاد زيرساختهاي جديد براي روشهاي پرداختي و ديگر بخشها، موفق به جذب سرمايه قابل توجهي شدهاند. با اين حال تا زماني که بلاکچين در نسخه اوليه خود قرار داشته باشد، موسسات مالي متصدي نيز محتاطانهتر عمل خواهند کرد؛ در نتيجه تاکنون جهش بزرگ به سمت درآمدزايي بالا در چنين استارتآپهايي رخ نداده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

عدم جهش بزرگ به سمت درآمدزايي

سازگاري مشتريان با مدلهاي نوآورانه کسبوکارها نياز به زمان دارد. تا زماني که بلاکچين در نسخه اوليه خود قرار داشته باشد، موسسات مالي متصدي نيز محتاطانهتر عمل خواهند کرد؛ در نتيجه تاکنون جهش بزرگ به سمت درآمدزايي بالا در چنين استارتآپهايي رخ نداده است.

[/mks_pullquote]

5- فراهمکردن يک تجربه کاربري عالي، ديگر کافي نيست

اگر به چند سال گذشته بازگرديم، به دوراني خواهيم رسيد که در آن بانکها اپليکيشن و وبسايتهاي متناسبي مخصوص کاربران گوشيهاي همراه نداشتند. در اين دوران فينتکها بهسادگي ميتوانستند با طراحي يک اپليکيشن نسبتا کاربردي با يک تجربه کاربري متناسب، برنده ميدان باشند، اما امروزه اغلب موسسات مالي توجه ويژهاي روي بخش تجربه کاربري خردهفروشيهاي خود داشته و به ارائه اپليکيشنهاي موبايلي با طراحي کلاسبالا ميپردازند. به همين دليل امروزه ارائه يک تجربه کاربري بزرگ به يک هنجار تبديل شده است. در نتيجه مشتريان به اين مورد راضي نشده و براي حرکت به سمت فينتکها نيازمند دلايل قانعکننده بيشتري هستند.

رابينهود يک فينتک مبتني بر بورس در ايالات متحده آمريکاست. اين فينتک با ارائه يک اپليکيشن ساده و کاربردي با رابط کاربري زيبا امکان خريدوفروش سهام در بورس را براي کاربران خود مهيا ساخته است، اما دليل موفقيت رابينهود تنها ارائه يک رابط کاربري زيبا نيست. اين فينتک در آغاز کار خود با ارائه محصولات و خدمات رايگان، پايگاه کاربران خود را بزرگتر کرد. رابينهود در ابتداي کار سرمايه مورد نياز خود را از طريق پول نقد کاربران خود به دست آورد. در سال 2016 اين فينتک از سرويس ويژه و بسيار موفق خود با نام رابينهود گلد رونمايي کرد. کاربران با استفاده از اين سرويس ميتوانند در خارج از ساعات مقرر، به سرويس تجارت دسترسي داشتند.

داشتن يک اپليکيشن يا وبسايت با رابط ساده، سهولت در استفاده و داراي خدمات رايگان، ديگر يک مزيت در مدلهاي کسبوکار بهشمار نميروند. امروزه، مهاجمان فينتکي، بهمنظور ايجاد تمايز در ميان خود و ديگر دستاندرکاران، به يافتن روشهاي جديدي نياز دارند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

اهميت تجربه کاربري

امروزه اغلب موسسات مالي توجه ويژهاي روي بخش تجربه کاربري خردهفروشيهاي خود داشته و به ارائه اپليکيشنهاي موبايلي با طراحي کلاسبالا ميپردازند. به همين دليل امروزه ارائه يک تجربه کاربري بزرگ به يک هنجار تبديل شده است. در نتيجه مشتريان به اين مورد راضي نشده و براي حرکت به سمت فينتکها نيازمند دلايل قانعکننده بيشتري هستند.

[/mks_pullquote]

6- موسسات متصدي جبران خواهند کرد

موسسات متصدي، در ابتدا، به دليل ترس از دست دادن امتيازات ويژه سنتي، واکنش چنداني به فينتکهاي جديد نشان نميدادند. اکنون، بسياري از آنها محصولات ديجيتالي را به صورت آزمايشي در بخشهاي فرعي و مناطق جغرافيايي غيرمهم کسبوکار خود به کار گرفتهاند. بانکهاي خرد نيز در بخش محصولات اصلي خود، تلاش چشم گيري براي بهروزرساني تجربه ديجيتال داشتهاند. بهعنوان مثال، ولز فارگو بهتازگي، نوعي از امکان پيشبيني را به محصولات خود افزوده که با تحليل اطلاعات حساب و فعاليتهاي مشتري، مجموعهاي از ديدگاهها و رهنمودهاي مالي را در اختيار مشتري قرار ميدهد.

سرويس وامدهي مارکوس بانک گلدمن ساکس را ميتوان سودآورترين اقدام ديجيتاليسازي از سوي يک بانک سرمايهگذاري دانست. مارکوس در سال 2016 وارد بازار مالي مصرفکنندگان شد و بهتازگي، مرز سه ميليارد دلار را در حجم وامهاي ارائهشده به مشتري، رد کرده است. گلدمن براي اينکه بتواند در کوتاهترين زمان ممکن، به يک تامينکننده پيشگام در حوزه امور مالي مصرفکنندگان تبديل شود، از تکنيکهاي شناختهشده فروش ديجيتال و بازاريابي استفاده کرد. اين بانک توانست در طول مدت هشت ماه، ارزش وامهاي خود را به يك ميليارد دلار برساند، اين در حالي است که زمان رسيدن به اين دستاورد براي شرکتهاي رقيب، بيش از يک سال بوده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سرويس وامدهي مارکوس

سرويس وامدهي مارکوس بانک گلدمن ساکس را ميتوان سودآورترين اقدام ديجيتاليسازي از سوي يک بانک سرمايهگذاري دانست. مارکوس در سال 2016 وارد بازار مالي مصرفکنندگان شد و بهتازگي، مرز سه ميليارد دلار را در حجم وامهاي ارائهشده به مشتري، رد کرده است.

[/mks_pullquote]

موفقيت مارکوس در ايالات متحده، باعث شد تا در سپتامبر 2018، اين محصول در بريتانيا نيز ارائه شود. در همان ماه اول راهاندازي، تعداد مصرفکنندگان بريتانيايي اين سرويس سرمايهگذاري، به يكصدهزار نفر رسيد. اين موفقيت، تاييدي است بر اين حقيقت که نوآوري فني مهم است، ولي داشتن يک مدل کسبوکاري صحيح و منسجم، اهميت بيشتري دارد.

ساير بانکهاي سرمايهگذاري، در قسمت فعاليتهاي ديجيتالي خود، بيشتر بر خدمات مشاوره رباتيک متمرکز بودهاند. در سال 2017، مورگان استنلي، پلتفرم مديريت ثروت ديجيتال خود، با نام اکسس اينتوستينگ را در ايالات متحده راهاندازي کرد. در همان سال، مريل لينچ و دويچه بانک نيز محصولات مشابهي را با نام مريل اج گايدد اينوستينگ و رابين روانه بازار کردند. گروه ونگارد، خيلي زودتر و در سال 2015، به اين روند واکنش نشان داد و با بهرهمندي از پايگاه مشتري و نام تجاري خود، توانست محصولات ديجيتال خود را به سرعت توسعه دهد. گزارش شده که داراييهاي ديجيتال تحت مديريت اين کمپاني، در سال 2018، به 120 ميليارد دلار رسيده است.

7- مهاجمان و موسسات مالي متصدي بيشتري با يکديگر همکاري خواهند کرد

همهروزه تعداد بيشتري از موسسات مالي متصدي و فينتکها به مزاياي مدلهاي اشتراکي پي ميبرند. فينتکهايي که به نقطه اشباع کانالهاي خود رسيدهاند، براي رشد و گسترش کسبوکار خود، بهصورت فعالانهاي بهدنبال مشارکت با موسسات مالي متصدي هستند. اين دسته از فينتکها سرعت بالا، ظرفيت خطرپذيري و همچنين انعطافپذيري خود را به کار گرفته و به تغييرات بازار واکنش مناسب را نشان ميدهند. شرکتهاي بزرگتر اکوسيستم نيز گسترش يافته و به پايگاه مشتريان خود که از کسبوکارهاي اينترنتي هستهاي خود به دست آوردهاند، متوسل خواهند شد.

هنگامي که بحث همکاري و مشارکت به ميان ميآيد، موسسات مالي متصدي، احتياط زيادي به خرج ميدهند. اين احتياط در خصوص محصولات رهني و حسابهاي جاري مهم، بيشتر خودش را نشان ميدهد. دادهها و پايگاههاي بزرگ اين موسسات که در طول زمان جمعآوري شده و به دست آمدهاند، براي فينتکها يک ويژگي بسيار جذاب بهشمار ميروند. همچنين صلاحيت قانوني موسسات مالي متصدي، ميتواند براي فينتکهاي جديد و کوچک بسيار ارزشمند باشد. در نتيجه انتظار ميرود که تعداد همکاريهاي شکلگرفته در ميان فينتکها و موسسات مالي متصدي افزايش يابد.

در حال حاضر نيز تعدادي از بانکهاي جهاني در مسير همکاري با فينتکها قرار گرفتهاند. جيپيمورگان در استراتژيهاي ديجيتالي خود با فينتکهايي از جمله واندک که يک کسبوکار کوچک اعطاي وام است، همکاري دارد. در سال 2015، آيانجي يک شتابدهنده براي استارتآپها با عنوان فينتک ويليج را در کشور بلژيک راهاندازي كرد. علاوه بر اين همين بانک با راهاندازي آيانجي ونچرس در سال 2017، سرمايهاي حدود 300 ميليون دلار را بهمنظور سرمايهگذاري روي فينتکها متمرکز ساخت. طي سه سال گذشته آيانجي ونچرس روي 115 استارتآپ مختلف سرمايهگذاري و شراکت کرده است. در برخي از اين موارد، آيانجي روابط استراتژيکي را با شرکتهايي که روي آنها سرمايهگذاري کرده، برقرار كرده است. پلتفرم اعطاي وام آنلاين و خودکار کابج يکي از اين موارد است.

در سمت ديگر جهان موسسات مالي چين رويکرد ديگري را اتخاذ كردهاند. در اين کشور، موسسات مالي براي مقابله با فينتکهاي کوچک همکاريهايي را با اکوسيستمهاي بزرگ فناوري آغاز کردهاند. آمار نشان ميدهد که در سال 2017 هر يک از چهار بانک برتر کشور چين حداقل با يکي از شرکتهاي اکوسيستم همکاري داشته است. همکاري بانک چين با تنسنت براي ايجاد يک آزمايشگاه فينتک و همچنين توافقنامه برقرارشده در ميان بانک سازندگي چين و عليبابا و آنت فايننشال براي ديجيتاليسازي تجربه بانکي مشتريان از جمله نمونه همکاريهاي برقرارشده در ميان بانکها و اکوسيستمهاي فناوري چين هستند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

همکاري بانکهاي چيني و فينتکها

آمار نشان ميدهد که در سال 2017 هر يک از چهار بانک برتر کشور چين حداقل با يکي از شرکتهاي اکوسيستم همکاري داشته است. همکاري بانک چين با تنسنت براي ايجاد يک آزمايشگاه فينتک و همچنين توافقنامه برقرارشده در ميان بانک سازندگي چين و عليبابا و آنت فايننشال براي ديجيتاليسازي تجربه بانکي مشتريان از جمله نمونه همکاريهاي برقرارشده در ميان بانکها و اکوسيستمهاي فناوري چين هستند.

[/mks_pullquote]

8- فينتکهاي تامينکنندگان زيرساختي؛ پتانسيل بالا و چرخه فروش طولاني

همانند يک برج بزرگ در بازي جنگا، يک پشته شرکت آيتي سنتي نيز از بلوکهاي متعددي ساخته شده است. برخي از اين بلوکها در داخل شرکت ساخته شده و برخي ديگر از خارج آن سازمان خريداري شدهاند. همانند بازي جنگا، حذف يا جايگزيني هر يک از قطعات اين پشته فناوري اطلاعات ميتواند پيچيده و حتي خطرناک باشد. فناوري اطلاعات سنتي اغلب موانع بزرگي را براي نوآوريهاي ديجيتالي به وجود ميآورد. سيستمهاي بانکي متمرکز و هزينههاي تغييرات بالاي تغيير، از جمله مواردي هستند که حرکت نوآوريهاي ديجيتالي را کند ميکنند.

بيشتر فينتکهاي CBS که در چند سال گذشته پديدار شدهاند، به مشکلات سيستمهاي سنتي آيتي بهعنوان فرصتي طلايي براي ساختارشکني نگاه کردهاند. اين کار از جهاتي به دوران جستوجوي طلا شباهت دارد. در اين مثال، هدف اين فينتکها ساختارشکني در موسسات مالي متصدي نيست؛ بلکه چنين شرکتهايي در تلاشند تا با کمک به بانکها براي ارتقاي ظرفيتهاي فناوريمحور خود در يک جهان مدولار و مبتني بر رابطهاي برنامهنويسي کاربردي باز، يک مدل کسبوکار سودآور را ايجاد كنند.

در حال حاضر بسياري از موسسات مالي قصد دارند در يک برنامه 5 الي 10ساله، سيستمهاي مرکزي فناوري اطلاعات خود را تغيير دهند. با اين حال در حال حاضر فينتکهاي CBS کسبوکار خود را در بانکهاي کوچکتر و جديدتر ميبينند. نيو10 نام يک بانک ديجيتالي است که در سال 2017 توسط شرکت ايبيان آمرو در کشور هلند راهاندازي شده است. اين بانک براي CBS خود از يک زيرساخت مهاجم فينتک با عنوان مامبو استفاده کرده است.

به احتمال زياد فينتکهاي CBS بانکهاي کوچکتر را هدف خواهند گرفت و روي مناطق غيرمهم تمرکز خواهند کرد. اين مساله به فينتکها اجازه ميدهد تا در کنار تنظيم محصولات خود براي مشتريان بزرگتر، مفاهيم مد نظر خود را نيز به اثبات رسانده و شهرتي براي خود دستوپا کنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

تمرکز فينتکهاي CBS روي بانکهاي کوچک

در حال حاضر بسياري از موسسات مالي قصد دارند در يک برنامه 5 الي 10ساله، سيستمهاي مرکزي فناوري اطلاعات خود را تغيير دهند. با اين حال در حال حاضر فينتکهاي CBS کسبوکار خود را در بانکهاي کوچکتر و جديدتر ميبينند. اين مساله به فينتکها اجازه ميدهد تا در کنار تنظيم محصولات خود براي مشتريان بزرگتر، مفاهيم مد نظر خود را نيز به اثبات رسانده و شهرتي براي خود دستوپا کنند.

[/mks_pullquote]

9- بازگشت آزمايشي به سمت بازارهاي عمومي

فينتکها در بخشي از مسير تکامل خود، به تصميمگيري براي عموميشدن (يا نشدن) نياز دارند. در حالي که هم سرمايهگذاران و هم کارمندان نيازمند مسيري براي رسيدن به نقدينگي هستند، اغلب موسسان و مديرعاملان فينتکها ترجيح ميدهند در بازار خصوصي باقي بمانند. دليل اصلي اين کار جلوگيري از ايجاد بار مسئوليتهاي عمومي و همچنين جلوگيري از ضررهايي است که ديگر فينتکها بهواسطه آزمايش بازار عمومي تجربه کردهاند.

بسياري از فينتکهاي وامدهنده همتابههمتا که در رتبههاي اول ليست فينتکهاي ايالات متحده آمريکا قرار دارند، شاهد کاهش چشمگير ارزشگذاري در بازار عمومي هستند. چنان كه بسياري از فينتکهاي چيني اعطاي وام که در سال 2017 در ليست بورس نيويورک و نزدک ثبت شدهاند، با ارزشي بسيار پايينتر از قيمت عمومي خود معامله شدند. اصليترين علت اين مساله گزارش وامهاي بد و مقررات نامطلوب در کشور چين است.

با اين حال نشانههايي حاکي از ايجاد تغييرات وجود دارد. آيدن نام يک فينتک هلندي است که در زمينه روشهاي پرداخت فعاليت دارد. اين فينتک در ژوئن 2018 ليست شده و طي اين مدت توانسته ارزش سهام خود را دو برابر کند. همچنين فاندينگ سيرکل که يک فينتک اعطاي وام همتابههمتا در بريتانياست، در اکتبر 2018 ليست شده است. با وجود عملکرد ضعيف فينتکهاي اعطاي وام چيني، يکي ديگر از فينتکهاي اعطاي وام همتابههمتاي چيني با نام ايکس فاندنشيال، توانسته در سپتامبر سال ميلادي گذشته ليست شود. با گسترش مقياسپذيري فينتکها و حرکت آنها به سمت سوددهي، مديران بايد تناسب مناسبي را در ميان افزايش نقدينگي و حرکت به سمت بازارهاي عمومي (بهعنوان مثال از طريق عرضه اوليه سهام)، ايجاد کنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

وضعيت نامطلوب فينتکهاي وامدهنده

بسياري از فينتکهاي وامدهنده همتابههمتا که در رتبههاي اول ليست فينتکهاي ايالات متحده آمريکا قرار دارند، شاهد کاهش چشمگير ارزشگذاري در بازار عمومي هستند. چنان كه بسياري از فينتکهاي چيني اعطاي وام که در سال 2017 در ليست بورس نيويورک و نزدک ثبت شدهاند، با ارزشي بسيار پايينتر از قيمت عمومي خود معامله شدند. اصليترين علت اين مساله گزارش وامهاي بد و مقررات نامطلوب در کشور چين است.

[/mks_pullquote]

10- اکوسيستمهاي فينتک چيني عملکردي سريعتر و نوآورانهتر از همتايان غربي خود دارند

اکوسيستمهاي فينتک کشور چين از لحاظ ساختاري با همتايان آمريکايي و اروپايي خود متفاوت هستند. در خارج از چين موفقترين فينتکها، مهاجماني هستند که تنها بر يک جنبه اساسي؛ از جمله روشهاي پرداخت، اعطاي وام يا مديريت ثروت تمرکز کردهاند. سياست اصلي اين فينتکها عميقتر شدن در شاخه اصلي و سپس گسترش جغرافياييشان است. براي مثال در ايالات متحده آمريکا دو فينتک پيپال و استرايپ تمرکز اصلي خود را روي روشهاي آنلاين پرداخت قرار دادهاند؛ بترمنت و ولثفرانت در حوزه مديريت ديجيتالي ثروت فعاليت کرده و همچنين لندينگکلاب و افرم حوزه اعطاي وام را برگزيدهاند. گفتني است استراتژي تمامي اين استارتآپها اثبات شده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

ساختار متفاوت فينتک در چين و کشورهاي غربي

در خارج از چين موفقترين فينتکها، مهاجماني هستند که تنها بر يک جنبه اساسي؛ از جمله روشهاي پرداخت، اعطاي وام يا مديريت ثروت تمرکز کردهاند. در مقابل در کشور چين موفقترين فينتکها شامل غولهايي از دنياي فناوري ميشوند که اکوسيستمهاي مالي بزرگي را در پس پلتفرمهايي با تعاملات بالاي مصرفکنندگان ساختهاند.

[/mks_pullquote]

در مقابل در کشور چين موفقترين فينتکها شامل غولهايي از دنياي فناوري ميشوند که اکوسيستمهاي مالي بزرگي را در پس پلتفرمهايي با تعاملات بالاي مصرفکنندگان ساختهاند (شکل 3 را ببينيد). آنت فايننشال (که پشت پلتفرم تجارت الکترونيک عليبابا قرار دارد)، راهحلهاي گوناگوني را براي تمام مراحل کسبوکار تا مصرفکننده ارائه ميدهد. اين فينتک با ارائه محصولاتي همچون عليپي براي پرداختهاي آنلاين، يوئهبائو جهت سرمايهگذاري در کيف پول عليپي، مايبانک براي بانکداري و اعطاي وام ديجيتال و بسياري ديگر از محصولات، قصد پيشرفت هر چه بيشتر را دارد. شرکت تنسنت نيز طيف گستردهاي از خدمات مالي ديجيتال را روي پلتفرم اجتماعي سابق خود ارائه ميکند.

اين اکوسيستمها بهسرعت در حال مقياسپذيري و نوآوري هستند. آن دسته از غولهاي فناوري که وظيفه سازماندهي اين اکوسيستمها را بر دوش ميکشند، به حجم عظيمي از دادهها دسترسي دارند که ميتوانند از آن بهعنوان مرجعي براي بهبود محصولات و اصلاح خود استفاده کنند. براي مثال ارائه سرويسهاي مختلف به کاربران بر اساس سبک زندگي و عادات آنها يکي از مزيتهايي است که اين دادهها به ارمغان ميآورند. همچنين اين شرکتها قادر خواهند بود تا بر اساس پروفايل مشتريان در شبکههاي اجتماعي (مانند اپليکيشن ويچت محصول شرکت تنسنت) يا عادتهاي هزينهاي آنها (بر اساس دادههاي بهدستآمده از وبسايتهاي تجارت الکترونيک تيمال و تائوبائو عليبابا) ريسکهاي خود را موثرتر کنند.

با وجود تعداد کم بازيکنان در کشور چين، فينتکهاي موفق اين کشور به هيچوجه کوچک بهشمار نميروند. براي مثال دو فينتک اعطاي وام کوديان و پيپيداي در سال 2017 به حالت عمومي درآمده و با ارزشهاي 7/9 و 3/9 ميليارد دلار ليست شدند.

در حال حاضر سه روند در حال تغيير چشمانداز خدمات مالي در کشور چين است. روند اول مربوط به بازيگران اکوسيستمهاي بزرگ ميشود. اين بازيگران به استفاده از فناوري و کانالهاي ديجيتالي براي ارائه پيشنهادهاي خدمات مالي خود ادامه ميدهند. اين کار ميتواند بهوسيله حرکت مستقيم به سمت مصرفکننده يا با ارائه پيشنهادهاي برچسبسفيد فينتک بهعنوان يک سرويس به موسسات مالي با اندازه کوچک الي متوسط مطرح باشد.

روند دوم تاثيرگذار روي فينتکهاي چيني، مشابه با روند فينتکهاي غربي است. انتظار ميرود که در آينده پيش رو، بانکها و موسسات سنتي بهشدت روي ديجيتاليسازي خود سرمايهگذاري کنند. به اين ترتيب موسسات سنتي قادر خواهند بود تا با استفاده از قدرت برند و روابط خود با مشتريان، شانس خود را براي پيروزي در برابر بازيکناني که بهصورت خالص ديجيتالي هستند، افزايش دهند. پينگآن پيشرفتهترين بانک سنتي است که بهشدت روي ديجيتالسازي و ايجاد اکوسيستم ديجيتالي مختص خود سرمايهگذاري ميکند.

سومين روند، مربوط به قوانين حاکم در کشور چين است. به احتمال زياد افزايش مقررات دولتي باعث خواهد شد تا فينتکهاي ناسازگار و کوچک، بهتدريج از گردونه حذف شوند. از سال گذشته دولت چين کنترلهاي سختگيرانهاي را در زمينههايي چون روشهاي پرداخت، اعطاي وام همتابههمتا و مشاوران رباتيک به کار گرفته و انتظار ميرود که اين روند همچنان ادامه يابد. حتي ممکن است اين قوانين طي يک تا دو سال آينده سختگيرانهتر نيز بشوند. اين مساله ميتواند براي شرکتهاي بزرگي که چشمانداز تسلط بر کل بازار را دارند، خبري خوب و مطلوب بهشمار آيد. در چند سال اخير فينتک به طرز قابل توجهي تکامل يافته و همچنان بهسرعت در حال تغيير است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سه روند تغيير چشمانداز خدمات مالي در چين

روند اول مربوط به بازيگران اکوسيستمهاي بزرگ ميشود. اين بازيگران به استفاده از فناوري و کانالهاي ديجيتالي براي ارائه پيشنهادهاي خدمات مالي خود ادامه ميدهند. روند دوم اين است که بانکها و موسسات سنتي روي ديجيتال سازي خود سرمايهگذاري کردهاند. سومين روند، مربوط به قوانين حاکم در کشور چين است. به احتمال زياد افزايش مقررات دولتي باعث خواهد شد تا فينتکهاي ناسازگار و کوچک، بهتدريج از گردونه حذف شوند.

[/mks_pullquote]

روندهايي که در اين مقاله به بررسي آنها پرداختيم، بهسرعت به ايجاد ظهور برندهاي جديد موفق و بالغتر شدن رهبران حال حاضر منجر خواهند شد. سرمايهگذاران فينتک بايد در مورد سرمايهگذاري خود بسيار حساس و انتخابي عمل کنند؛ چراکه ممکن است موج جديدي از روندهاي بهوجودآمده، به منزله پايان کار برخي از شرکتها و نهادها باشد. اکنون که شرکتهاي بزرگ فناوري، پشت در، منتظر همکاري هستند، موسسات مالي متصدي معتبر بايد بهدنبال ساختارشکنيهايي در حوزه فينتک باشند. اين کار ميتواند از طرق مختلفي همچون توانمندترسازي خود، مشارکت با ديگران يا روشهاي جديدي براي کسب درآمد باشد. در اين ميان مهاجمان فينتکي و تامينکنندگان زيرساختي، مسير دشواري براي رسيدن به موفقيت دارند. با بالغتر شدن بازارهاي فينتک، شرکتهايي که در چهار گروه مختلف فينتک قرار دارند، در تعدادي از حوزهها مستقيما با يکديگر وارد رقابت شده و در برخي ديگر از حوزهها، به مشارکت با يکديگر خواهند پرداخت.