در سال 2015، نیک مولنار به همراه والدینش در سیدنی استرالیا زندگی میکرد و از پشت کامپیوتر رومیزیاش که در اتاق دوران کودکیاش قرار داشت، به فروش جواهرات میپرداخت. او که در آن زمان 25 سال داشت، همه نوع جواهراتی را به فروش میرساند. بین محصولات او، از ساعتهای سیکو 250 دلاری گرفته تا حلقههای نامزدی 10 هزار دلاری به چشم میخورد. مولنار چنان در بازاریابی آنلاین مهارت پیدا کرده بود که توانسته بود به بهترین فروشنده استرالیایی جواهرات در ایبی تبدیل شود و روزانه، هزاران سفارش را به دست مشتریانش برساند.

در همان سال، او با انتونی ایزن، که همسایه روبروییاش بود، وارد همکاری شد. ایزن 19 سال از نیک بزرگتر است و پیشتر به عنوان کارمند در یک بانک سرمایهگذاری فعالیت کرده بود. این دو در مشارکت با همدیگر، افترپی را بنیان گذاشتند.

افترپی یک سرویس آنلاین است که امکان خرید اقساطی اقلام ارزانقیمتی مانند کفش و پیراهن را برای مشتریان ساکن در ایالات متحده، بریتانیا، استرالیا، نیوزلند و کانادا فراهم میکند. مشتریان افترپی میتوانند پرداختهایشان را طی یک بازه زمانی ششهفتهای، در چهار قسط و بدون بهره انجام بدهند. مولنار که اکنون 30 سال دارد، میگوید: «من یک متولد نسل هزاره بودم که در بحبوحه بحران 2008 بزرگ شدم. من به چشم خودم دیدم که تغییر بزرگی رخ داد و مردم از اعتبار به حساب بدهی روی آوردند.» نسل مولنار، به دلیل نداشتن کارت اعتباری یا ترس از افتادن در دام بدهیهایی با نرخ بهره بالا، خیلی زود از این روش جدید خرید و تجارت، با امکان پرداخت با تاخیر استقبال کردند.

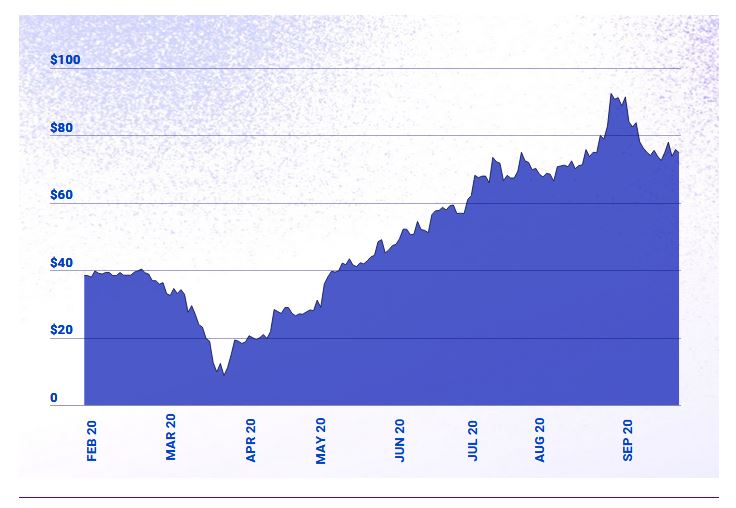

از آن زمان تاکنون، پنج سال گذشته است. مولنار و ایزن، که هر کدامشان تقریبا 7 درصد از سهام شرکت را در اختیار دارند، در دوران شیوع بیماری عالمگیر، میلیاردر شدهاند. شرکت افترپی، که در سال 2016 به شکل عمومی عرضه شد، توانست از تلاطمهای روزهای اولیه قرنطینه جان سالم به در ببرد و اکنون، به لطف رشد جهشی فروشهای تجارت الکترونیک، رشدی دهبرابری را تجربه کرده است. در سهماهه دوم سال، ارزش تراکنشهای انجام گرفته در بستر افترپی، به 3.8 میلیارد دلار رسید. این آمار در مقایسه با مدت مشابه سال پیشین، 127 درصد بیشتر است.

نیک مولنار و انتونی ایزن، تنها کسانی نیستند که طی چند ماه اخیر، شانس به آنها رو کرده است. طبق تحلیل فوربس، دستکم پنج کارآفرین فینتکی وجود دارند که در دوران کرونا، پا در گروه میلیاردرها گذاشتهاند. علاوه بر دو استرالیایی که به آنها اشاره کردیم، نام کریس بریت، ولادیمیر تنف و بایجو بهات نیز در بین این پنج نفر به چشم میخورد. بریت، بنیانگذار بانک دیجیتال چایم است و تنف و بهات، به صورت مشترک، سمت مدیر عاملی اپلیکیشن دادوستد سهام رابینهود را به عهده دارند. چند بنیانگذار دیگر نیز وجود دارند که طی مدت شیوع بیماری کرونا، به شکلی جهشی ثروتمندتر شدهاند و در حال نزدیک شدن به گروه میلیاردرها هستند. بنیانگذاران کلارنا و مارگتا نمونههایی از همین افراد به شمار میروند.

بحران اقتصادی ناشی از کرونا، در حوزه فینتک نیز درست مثل حوزه دیگر، برندهها و بازندههایی را به جای گذاشته است. به عنوان نمونه، لندینگکلاب که خدمات وام شخصی را به مشتریان پرریسک ارائه میدهد، 30 درصد از کارکنانش را تعدیل کرد. آن دسک نیز که به کسبوکارهای کوچک وام میدهد، به قیمت پایینی به حراج گذاشته شد.

اما در حالت کلی، ویروس باعث شده تا تعداد قابلملاحظهای از فینتکهای فعال مبتنی بر مصرفکننده و مرتبط با پرداخت، یک رشد انفجاری را تجربه کنند. به شکلی مشابه، غول تجارت الکترونیک آمازون و بازیگران فعالیت از خانه زوم، اسلک و داکساین نیز با پیشرفتی ناگهانی روبرو شدهاند.

ویکتوریا تریگر، یکی از شرکای تضامنی فلسیس ونچرز است و بخش سرمایهگذاری در حوزه فینتک این شرکت را سرپرستی میکند. او میگوید:

پیش از شیوع بیماری عالمگیر نیز نرخ پذیرش فینتکهای مصرفکنندهمحور با رشد همراه بود. به صورت ویژه، رده سنی بین 20 الی 40 سال، استقبال بیشتری از این شرکتها به عمل میآوردند. بیماری عالمگیر، نقش یک سکوی پرتاب را ایفا کرد و سرعت پذیرش این خدمات را در بین تمامی گروههای سنی، از جمله افراد 40 الی 60 ساله، افزایش داد.

ویکتوریا تریگر

برخی از پیشرفتهای ناشی از شیوع بیماری کووید-19، به نفع گروه خاصی از بازیگران فینتکی تمام شده است. برای نمونه، گرایش فزاینده مصرفکنندگان به خدمات آنلاین خرید و تحویل کالا، فرصت رشد خوبی در اختیار شرکتهای ارائهدهنده خدمات پرداخت قرار داد.

مارگتا یک پردازنده پرداخت است که اینستاکارت، دوردش و پستمیتس جزو مشتریان آن است. این شرکت مذاکرههایی انجام داده تا سهامش را با ارزش 8 میلیارد دلار، به شکل عمومی عرضه کند. این رقم، چهار برابر ارزشی است که در ماه مارس سال 2019، برای این شرکت تعیین شده بود. جیسون گاردنر، مدیر عامل اجرایی مارگتا است و به شکلی تقریبی، مالکیت 10 درصد از سهام این شرکت را در دست دارد. اگر مارگتا با رقم 8 میلیارد دلار وارد بورس شود، ثروت گاردنر به 800 میلیون دلار خواهد رسید.

در ماه مارس قانونی به نام قانون کیرز تصویب شد. طبق این قانون، بالغ بر 2 تریلیون دلار کمک نقدی به افراد انجام میگیرد. چکهای محرک 1200 دلاری، برنامه تعطیلات پرداخت وام برای دانشجویان و الحاقیههای بیکاری 600 دلار در هفته (که اکنون منقضی شده است)، به بسیاری از آمریکاییها کمک کردند تا خودشان را سر پا نگه دارند. این برنامهها در رونق گرفتن بانکهای دیجیتالی مانند چایم نیز نقش داشتند.

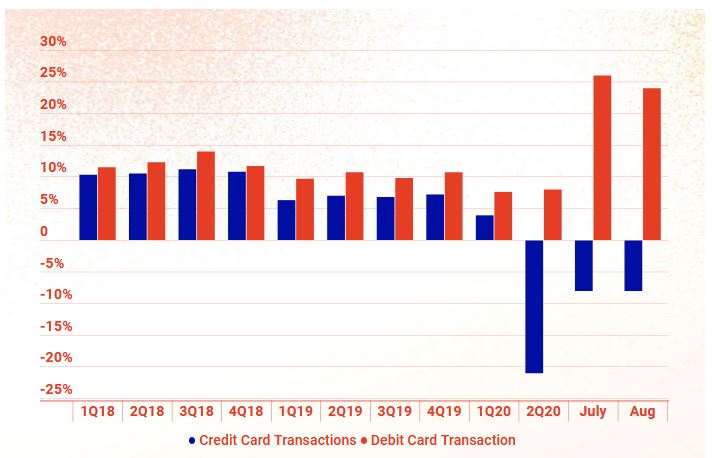

پیش از شیوع بیماری کرونا، اغلب مصرفکنندگان با استفاده از کارت اعتباری هزینه رفتن به سفر، رستوران و خرید اقلام لوکس را پرداخت میکردند. در سهماهه دوم سال 2020، با اوج گرفتن ترسها و تشدید قرنطینههای کووید، از آمار این نوع از خریدها کاسته شد و مصرفکنندگان ترجیح دادند مخارجشان را به خرید اقلام ضروری و کوچکتر محدود کنند. در این نوع از خریدها، احتمال استفاده از کارتهای بدهی بیشتر است.

طی این دوره سهماهه، حجم تراکنشهای کارت اعتباری ویزا در مقایسه با سال پیشین، 24 درصد کاهش پیدا کرد؛ ولی تراکنشهای کارت بدهی، با رشدی 10 درصدی روبرو شد. اغلب نئوبانکهای فینتکی مانند سوفی، دیو و مانیلاین، تمرکز بیشتری روی خدمات کارتهای بدهی دارند و خدمات چک و کارت اعتباری در این بانکها چنان پررنگ نیستند.

به صورت ویژه، بانک دیجیتال فرانسیسکویی چایم از پرداختهای محرک به عنوان یک مزیت برای خودش استفاده کرده است. در میانه ماه آوریل، یک هفته پیش از آنکه چکهای محرک دولتی 1200 دلاری راهشان را به حسابهای آمریکایی باز کنند، این بانک از دولت پیشی گرفت و مبلغ را به مشتریانش پرداخت. این اقدام باعث شد ارزش بانک مذکور بیش از 1.5 میلیارد دلار افزایش پیدا کند. بریت سمت مدیر عاملی نئوبانک چایم را به عهده دارد. او میگوید: «پرداخت زودهنگام محرک باعث شد تعداد بیسابقهای از افراد برای استفاده از خدمات ما نامنویسی کنند و روز بزرگی در تاریخ شرکت ما رقم بخورد.»

بیماری عالمگیر باعث کاهش آمار خرید مصرفکنندگان شده است. بیکاری نیز همچنان در آمار 8.4 درصد قرار دارد که عدد بالایی است. این دو فاکتور، روی پایگاه مصرفکنندگان طبقه متوسط چایم تاثیر گذاشته است. با این حال، بریت میگوید: اگر معیار را به ازای هر فرد در نظر بگیریم، «مشاهده میشود که میزان پرداخت متوسط به ازای هر مصرفکننده، در مقایسه با سال گذشته، بیشتر شده است. یکی از دلایل این موضوع، به برنامهریزی دولت برای بیکاری و پرداختهای محرک برمیگردد.»

به نقل از یک فرد که به آمار و ارقام شرکت خصوصی چایم دسترسی دارد، امروز، درآمد سالیانه چایم به نرخ 600 میلیون دلار رسیده است. در اواسط ماه سپتامبر، چایم یک سرمایه 485 میلیون دلاری را جذب کرد و ارزش آن به رقم شگفتآور 14.5 میلیارد دلار رسید. بدین ترتیب، میتوان گفت سرمایهگذاران خطرپذیر، این ارزش شرکت را 24 برابر بیشتر از درآمد آن تعیین کردهاند.

گرین دات یک شرکت فینتکی است که به صورت عمومی عرضه شده و خدمات حساب جاری و کارتهای بدهی پیشپرداخت را به مشتریان کمدرآمد ارائه میدهد. گرین دات با دو برابر رقم درآمدش معامله میشود. تعدادی از سرمایهگذاران، این دو شرکت را با هم در بوته مقایسه قرار میدهند و برایشان سوال است که چرا چایم با چنین مبلغ هنگفتی ارزشگذاری شده است.

بریت به این سوال، چنین پاسخ داده است: «ما بیشتر شبیه به یک کسبوکار پردازش پرداخت عمل میکنیم.» به همین علت است که تقریبا، تمامی درآمد چایم، از محل مبادلات تامین میشود. در واقع، زمانی که کاربران چایم کارتهای بدهیشان را سوآیپ میکنند، چایم از تاجران کارمزد میگیرد و از این طریق، درآمد کسب میکند.

در حال حاضر، این شرکت از طریق دریافت بهره برای کارتهای اعتباری جدید وثیقهدارش پولی به دست نمیآورد. با این حال، بریت میگوید احتمال دارد چایم در آینده از طریق ارائه خدمات وامدهی نیز به کسب درآمد بپردازد. لازم به ذکر است کارت اعتباری وثیقهدار، نوعی کارت اولیه هستند که دارندگان آن، برای ضمانت محدودیت اعتباریشان، باید وجهی را به امانت بگذارند.

در حال حاضر، بریت به «کلوب ثری کاما» گرویده است. طبق تخمین فوربس، او دستکم 10 درصد از سهام چایم را در اختیار دارد؛ بنابراین، ثروت او به بیش از 1.3 میلیارد دلار رسیده است (فوربس برای تمامی شرکتهای خصوصی، 10 درصد تخفیف در نظر میگیرد). بریت در حال برنامهریزی برای برگزاری یک عرضه اولیه عمومی است. او عنوان میکند: «طی 12 ماه آینده، ما باید چند مورد ابتکاری جدید را پیادهسازی کنیم تا آمادگی بیشتری برای عرضه اولیه سهام پیدا کنیم.»

و اما میرسیم به پدیده رابینهود. دلزدگی ناشی از ماندن در خانه، نوسانات شدید بازار سهام و چکهای محرک دولتی، دست به دست هم دادهاند و نسل هزاره و زد را به افرادی تبدیل کرده که به شکل روزانه، دست به انجام معامله میزنند. رابینهود در ماه سپتامبر، جدیدترین دور تامین مالی را تجربه کرد و ارزش آن، به 11.7 میلیارد دلار رسید. همچنین هر یک از همبنیانگذاران رابینهود، سندی دریافت کردهاند که ارزش خالص آن یک میلیارد دلار است.

مورگان استنلی در ماه فوریه، ای-ترید را به قیمت 13 میلیارد دلار خریداری کرد. شواب نیز پیشتر مالکیت تیدی امریترید را با ارزش 26 میلیارد دلار خریداری کرده بود؛ از همین رو، برخی افراد معتقدند اگر رابینهود به صورت عمومی عرضه شود یا توسط شرکت دیگری خریداری شود، میتواند ارزش خودش را به 20 میلیارد دلار هم برساند.

اگر بخواهیم یک بخش از دنیای فینتک را به عنوان برنده بیدلیل دوران شیوع بیماری عالمگیر انتخاب کنیم، باید به کسبوکاری اشاره کنیم که افترپی در آن فعالیت میکند. حوزه فعالیت افترپی، تامین مالی اقساطی پایانههای فروش آنلاین است.

گرایش روزافزون مردم به خرید آنلاین و بیمیلی آنها برای رفتن زیر بار بدهی کارت اعتباری در این دوران متزلزل اقتصادی، باعث شده تا کسبوکار افترپی بیش از پیش رونق بگیرد.

نیک مولنار و انتونی ایزن از افترپی، در ماه ژوئیه وارد جرگه میلیاردرها شدند، اما رقبای آنها چندان عقب نماندهاند. به عنوان نمونه، کلارنا را در نظر بگیرید که در سال 2005 در استکهلم راهاندازی شده و در سال 2016 وارد بازار ایالات متحده شده است. سباستین سیِمیاتکوسکی و نیکلاس آدالبرث دو تن از سه همبنیانگذار کلارنا هستند که برای اولین بار، همدیگر را در حال پشت و رو کردن گوشتها در برگر کینگ سوئد ملاقات کردند. آنها به یک پیشگام در مدل فینتکی الان بخر و بعدا پرداخت کن تبدیل شدهاند و نام خدمتشان را «قبل از خرید، امتحان کن» گذاشتهاند.

کسانی که از سرویس قبل از خرید امتحان کن استفاده کنند، میتوانند محصولات را دریافت کنند و 30 روز بعد، اولیه قسط آن را بپردازند. (این مدل در مقایسه با روش قدیمی که کالا کنار گذاشته میشود و پس از پرداخت همه قیمت به خریدار تحویل داده میشود، جذابیت بیشتری دارد. این روش قدیمی، زمانی در فروشگاههای هدایای کریسمس و لوازم خانگی بزرگ به کار گرفته میشد و محبوبیت بالایی نیز داشت).

کلارنا در ازای هر تراکنش، 3 الی 4 درصد کارمزد دریافت میکند که در مقایسه با کارمزد 4 الی 5 درصدی افترپی، رقم پایینتری به شمار میرود. یک تفاوت کلیدی وجود دارد که این دو شرکت را از هم مجزا میکند: کلارنا در حال تبدیل شدن به یک کسبوکار خدمات مالی تمامعیار است. این شرکت در سال 2017 مجوز بانکداری را در سوئد دریافت کرد و برای کسانی که از تعدادی خردهفروشی مشخص، خریدهای گرانقیمتی (مانند خرید لپ تاپ) داشته باشند، در ازای دریافت بهره، خدمات تامین مالی بلندمدت، تا سقف 24 ماه عرضه میکند. سیِمیاتکوسکی کلارنا را به یک بانک دیجیتال اروپایی تبدیل کرده که یک کارت بدهی برای خریدهای روزانه ارائه میدهد. او تمایل دارد همین کار را به زودی در ایالات متحده نیز پیادهسازی کند.

بیماری عالمگیر نقش یک سکوی پرتاب بزرگ را برای کسبوکار کلارنا ایفا کرده است. در پایان نیمه اول سال 2020، حجم پایگاه مصرفکنندگان کلارنا در ایالات متحده، به 9 میلیون نفر رسیده است. این رقم در مقایسه با مدت مشابه سال گذشته، 550 درصد بیشتر است.

در سراسر جهان، روزانه 55 هزار نفر اپلیکیشن کلارنا را دانلود میکنند. این رقم در مقایسه با سال گذشته، بیش از دو برابر شده است. کلارنا در 19 کشور جهان در دسترس است، بالغ بر 90 میلیون کاربر دارد و انتظار میرود طی سال میلادی جاری، بیش از یک میلیارد دلار درآمد داشته باشد. چندی پیش که این شرکت دور جدیدی از سرمایه را جذب کرد، ارزش آن به نسبت یک سال گذشته، تقریبا دو برابر شد و به 10.7 میلیارد دلار رسید.

ویکتور ﺟﯿﮑﻮﺑﺴﻮن که یکی از همبنیانگذاران کلارنا است، 10 درصد از سهام شرکت را در اختیار دارد؛ اما سهام سیِمیاتکوسکی از این شرکت که هنوز به حالت خصوصی فعالیت میکند، 8 درصد است. (نیکلاس آدالبرث بخشی از سهامش را فروخت تا سرمایه لازم برای ساخت سازمان خیریهاش را جمعآوری کرده و روی استارتآپها سرمایهگذاری کند، به همین علت، او اکنون تنها 0.4 درصد از سهام کلارنا را تحت مالکیت دارد. او و ﺟﯿﮑﻮﺑسون دیگر مداخلهای در امور کلارنا ندارند.)

جای تعجبی ندارد که با افزایش محبوبیت و رشد تعداد مصرفکنندگان فینتکهای ارائهدهنده خدمات خرید اقساطی، فشارهای نظارتی و رگولاتوری نیز روی آنها بیشتر شود.

در ماه مارس، دپارتمان نظارت بر کسبوکار کالیفرنیا اعلام کرد که افترپی با دریافت کارمزد دیرکرد پرداخت از مشتریان، یک کسبوکار وامدهی بدون مجوز راه انداخته است، به همین دلیل، افترپی قبول کرد یک میلیون دلار جریمه بپردازد که 905 هزار دلار آن، به شکل بازپرداخت پول به مصرفکنندگان بازگردانده شد.

این شرکت استرالیایی با انتشار یک بیانیه اعلام کرد: «افترپی هرگونه ادعا مبنی بر غیرقانونی بودن عملیاتش را رد میکند.» یک سخنگو میگوید: «افترپی هر زمان که لازم بوده، [در سایر کشورها] نسبت به درخواست مجوز اقدام کرده و اجازه فعالیت دریافت کرده است.» در سال 2017، کلارنا به دلیل فعالیت بدون مجوز وامدهی در نیوهمپشایر، 15 هزار دلار جریمه شد. اما در حال حاضر، این شرکت برای فعالیت در تمامی ایالتهای آمریکا، مجوز دریافت کرده است.

یکی دیگر از برندگان فینتکی در کسبوکار پرداخت اقساطی، شرکت افیرم است. افیرم در سیلیکون ولی واقع شده و دستپرورده مکس لوچین است. لوچین یک کارآفرین سریالی است که بنیانگذاری پیپال را نیز در کارنامه دارد. این شرکت همین یک ماه پیش وارد کسبوکار خرید اقساطی شد. در فاصله زمانی بین نوامبر 2019 و ژوئیه 2020، تعداد کاربران آمریکایی افیرم نزدیک به دو برابر شد و به 5.6 میلیون نفر رسید. طی هفتههای گذشته، این شرکت 500 میلیون دلار سرمایه جذب کرد و ارزش آن از 2.9 میلیارد دلار در سال گذشته، به بیش از 5 میلیارد دلار رسید. مقدار سهام تحت مالکیت لوچین هنوز به صورت دقیق مشخص نشده است، ولی به احتمال زیاد، سهام او صدها میلیون دلار ارزش دارد.

یکی دیگر از عواملی که طی دوران شیوع کروناویروس در افزایش ارزش افیرم نقش داشته، رونق گرفتن ورزش خانگی برای تناسب اندام بوده است. افیرم از سال 2015 در تامین مالی خریدهای پلوتون نقش داشته است. در دوران خانهنشینی، افراد ثروتمند جوان که از رفتن به کلاسهای ورزشی گروهی بازمانده بودند، به خرید دوچرخههای ثابت با ارزش بالاتر از دو هزار دلار روی آوردند تا بتوانند از خانه، در کلاسهای آنلاین ورزشی شرکت کنند. افیرم برای مصرفکنندگانی که سرویس میرور را خریداری میکنند نیز خدمات کمک مالی در نظر گرفته است. میرور یک دستگاه کوچینگ تناسب اندام خانگی است که 1495 دلار هزینه دارد و شرکت تولیدکننده آن، تابستان امسال، توسط لولولمون خریداری شده است.

شرکتهای فینتکی معرفیشده در این متن، زمانی میتوانند ارزش چشمگیر کنونی خودشان را حفظ کنند که مصرفکنندگان به پرداختهایشان ادامه بدهند و عادت به خرید آنلاین که طی شش ماه گذشته در خودشان ساختهاند را همچنان حفظ کنند. روند آینده کووید-19 نامشخص است و به نظر نمیرسد پیش از انجام انتخابات، کنگره آمریکا و کاخ سفید توافقی در مورد عرضه یک بسته محرک جدید داشته باشند؛ بنابراین، ضمانتی وجود ندارد که شرکتهای فینتکی مذکور بتوانند همچنان در اوج بمانند؛ به هر روی، در حال حاضر، چرخ گردون بر مراد این شرکتها میچرخد.