تا قبل از سال ۲۰۲۰ بسیاری از مدیران مالی اروپا به بانکداری باز صرفا به چشم تطبیق با قانون نگاه میکردند و با اجرای آن فقط میخواستند مقتضیات دومین دستورالعمل خدمات پرداخت (PSD2) را رعایت کنند. با این حال اکنون که وارد دهه جدیدی شدهایم، سرمایهگذاری در بانکداری باز اهمیت تازهای پیدا کرد. متوسط هزینه بانکداری باز در نهادهای مالی اروپا بین ۵۰ تا ۱۰۰ میلیون یورو است و ۸/۴۴ درصد مدیران مالی میگویند که حتی از این مقدار هم بودجه بیشتری برای سرمایهگذاری در بانکداری باز در نظر میگیرند.

از آنجایی که بیشتر این سرمایهگذاریهای بانکداری باز بر واحدهای مختلف سازمان اثر میگذارد و موجب کاهش هزینههای عملیاتی از جمله تطبیق با قانون، ریسک و فناوری اطلاعات آنها میشود، به همین دلیل شرکت «تینک» نظرسنجی انجام داده تا با نگرشهایی که افراد اروپا درباره بانکداری باز، بودجههای سرمایهگذاری و اولویتهای سرمایهگذاری دارند آشنا شود.

دادهها و اطلاعات این نظرسنجی در گزارشی باعنوان «سرمایهگذاریها و بازدهی سرمایه در بانکداری باز» منتشر شده است و راه پرداخت با همکاری شرکت فرابوم این گزارش را ترجمه و بازطراحی کرده است. فایل پیدیاف این گزارش از طریق لینک زیر قابل دانلود و مطالعه است.

فایل پیدیاف گزارش «سرمایهگذاری و بازدهی سرمایه در بانکداری باز» را دانلود کنید

تعریف مختصری از بانکداری باز

بانکداری باز تبادل داده بین نهادهای مالی و نهادهای ثالث را به نمایش میگذارد تا بتوانند به افزایش رقابت، ایجاد قابلیتهای جدید و افزایش تجربه در بازار کمک کند. سال ۲۰۱۹ سال بانکداری باز نامگذاری شده است زیرا نهادهای مالی سراسر اروپا در این سال خودشان را برای مراحل نهایی دستورالعمل اصلاحشده خدمات پرداخت آماده میکردند. توجه زیادی که بانکداری باز به سمت خودش جلب کرده را میتوان با تغییرات مثبتی که در نگرشهای افراد نسبت به این جنبش به وجود آمده، بهخوبی مشاهده کرد. علاوه بر آن، همکاریهایی که برای دسترسی به فناوریهای بانکداری باز بین سازمانها شکل گرفته، گواه دیگری بر این موضوع است.

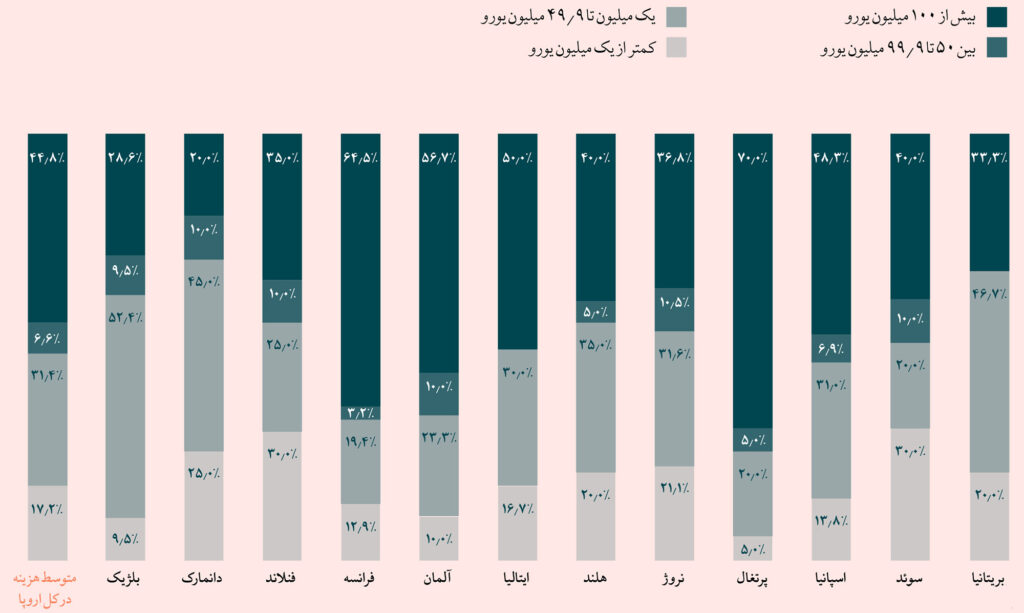

پول سرمایهگذاریشده

با اینکه نظرات مثبت افراد نشانه خوبی به حساب میآید، اما این موضوع الزاما اهمیت جنبش بانکداری باز را منعکس نمیکند. مدرک اصلی که نشان میدهد این تغییر رویکرد (حرکت به سمت بانکداری باز) چقدر اهمیت دارد، میزان پولی است که در پروژههای بانکداری باز سرمایهگذاری میشود. برای اینکه درک کنیم نهادهای مالی چقدر در این حوزه سرمایهگذاری میکنند، از مدیران مالی خواستیم میزان هزینهای که سالانه صرف اهداف بانکداری باز میکنند را تخمین بزنند.

جالب است بدانید که در برخی کشورها بودجههای سرمایهگذاری برای بانکداری باز از کشورهای دیگر خیلی بیشتر است. مثلا متوسط بودجه سرمایهگذاری در پرتغال، فرانسه و آلمان بیش از 100 میلیون دلار است. برای اینکه دلیل این مساله را بدانید، اجازه دهید نگاهی به شرایط هر یک از این کشورها بیندازیم.

برای مثال در پرتغال، نهادهای مالی خیلی پیشتر از اینکه PSD2 روی کار بیاید، به بانکداری باز عادت کرده بودند. اپلیکیشن مولتیبنکینگ پرتغالی به نام MB Way (که در سال 2014 و توسط خود بانکها تاسیس شد) در نوامبر 2018 بیش از یک میلیون کاربر داشت و هنوز هم مورد استفاده مردم این کشور است. با روی کار آمدن دستورالعمل PSD2 بانکهایی که قبلا تحت نظر MB Way با یکدیگر کار میکردند اکنون در شرایطی هستند که باید خودشان بهتنهایی راهکارهای بانکداری بازشان را ارائه دهند. به بیان دیگر، این بانکها باید همهچیز را از صفر شروع کنند و با نوآوریهای بانکداری بازشان، برای جذب مشتری با یکدیگر به رقابت بپردازند.

بعضی از بزرگترین بانکهای جهان مثل بیانپی پاریباس، Crédit Agricole و Société Générale که در فرانسه قرار دارند، همگی تحول دیجیتال بزرگی را تجربه میکنند. در گزارشهای قبلی دریافتیم که مدیران فرانسوی از فواید بانکداری باز بهخوبی مطلع هستند، اما میگویند در این حوزه استراتژی شفافی در سازمانشان وجود ندارد. با این حال، حجم زیاد سرمایهگذاری در نهادهای مالی فرانسه نشان میدهد که بانکداری باز یکی از عناصر محوری استراتژی کلی آنهاست.

آلمان محل آغاز بسیاری از نوآوریهای بانکداری باز است که قبل از دستورالعمل PSD2 روی کار آمدهاند. امروزه، بازار بانکداری باز آلمان استانداردسازی چندانی ندارد و بیشتر نهادهای مالیاش با روش خاص خودشان مقتضیات PSD2 را رعایت میکنند. این مساله حتی در بودجههای سنگینی که این کشور به بانکداری باز اختصاص میدهد هم بهخوبی نمایان است. بیشتر نهادهای مالی به جای اینکه از یک چارچوب مشخص یا ارائهدهنده خدمات متمرکز استفاده کنند، سعی میکنند ایپیآیهای کاربردی خاص خودشان را داشته باشند و برای خلق و حفظ آنها هزینه زیادی میکنند. به همین خاطر هزینه سرمایهگذاری در بانکداری باز برای آنها بسیار زیاد میشود.

بودجههای بانکداری باز رو به افزایش است

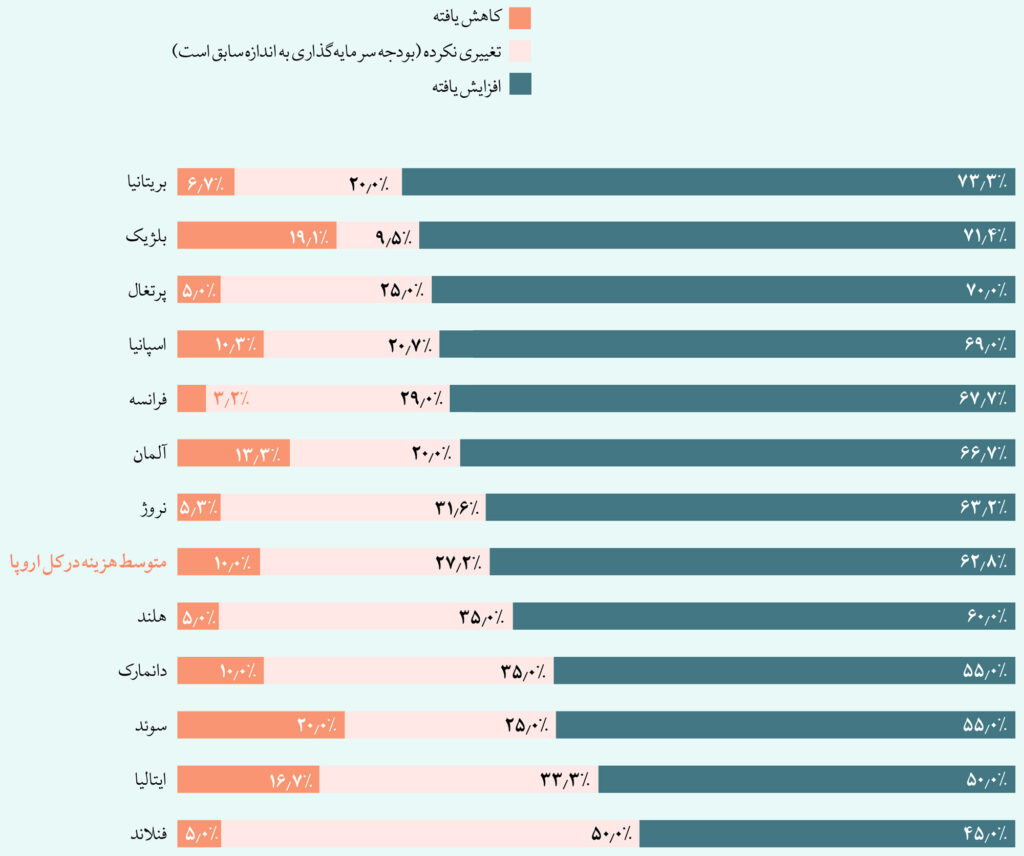

حجم سرمایهگذاریهای بانکداری باز روند صعودی را طی میکند. نزدیک به دوسوم نهادهای مالی (62.8 درصد) در نظرسنجی ما گفتهاند که هزینههای بانکداری باز در سازمانهایشان نسبت به سال 2019 افزایش یافته و فقط یکدهم آنها اظهار داشتهاند که این هزینهها در سازمانشان کاهش یافته است.

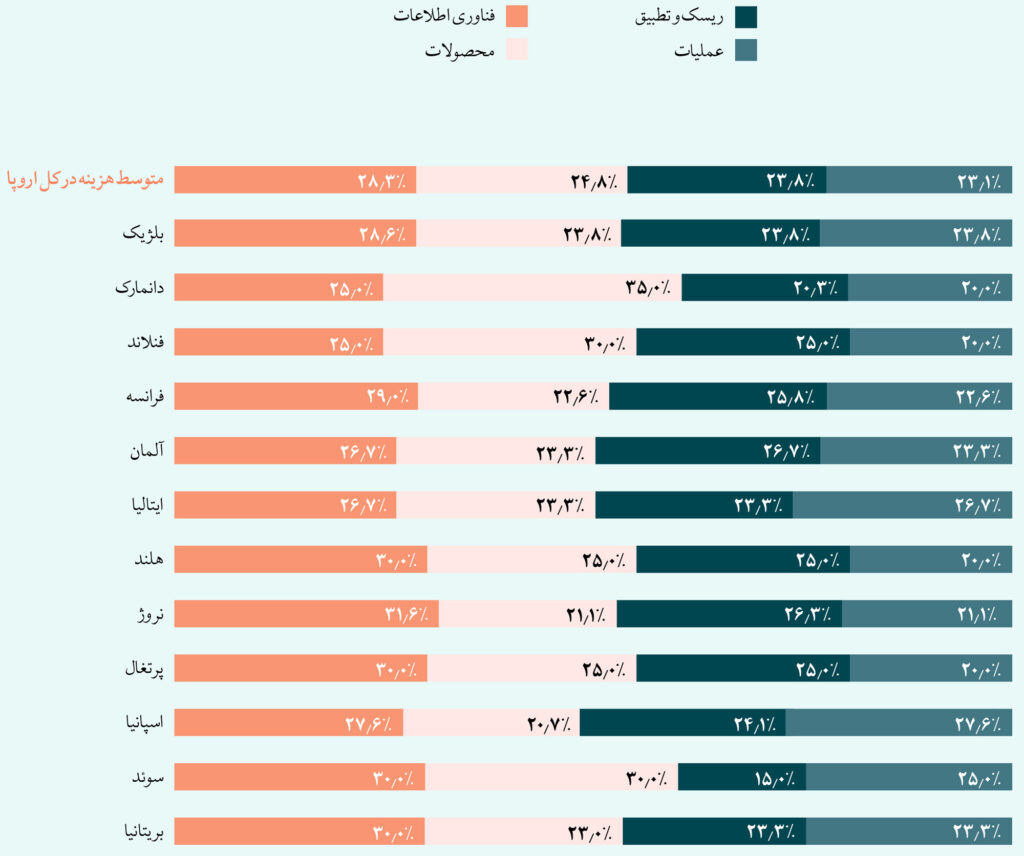

توزیع بودجه در کل سازمان

این حجم از هزینههای بانکداری باز میتوانند بهصورت جداگانه در هر یک از نهادهای سازمان تاثیر بگذارند. برای اینکه متوجه شویم این بودجهها در چه نهادهایی خرج میشوند، از شرکتکنندگان خواستیم هزینههای مورد نظر را در هر یک از حوزههای ریسک و تطبیق با قانون، فناوری اطلاعات، محصولات و عملیات مشخص کنند.

نتایج نشان میدهند که بهطور متوسط، بیشترین سهم از هزینههای بانکداری باز مربوط به واحدهای فناوری اطلاعات میشود که حدود 28.3 درصد از کل هزینهها را به خودش اختصاص میدهد. بعد از آن، واحد محصولات است که 24.8 درصد از هزینهها را دربر میگیرد. بعد از آن، واحد ریسک و تطبیق با قانون 23.8 درصد از هزینهها و واحد عملیات 23.1 درصد هزینههای سرمایهگذاری را پوشش میدهد.

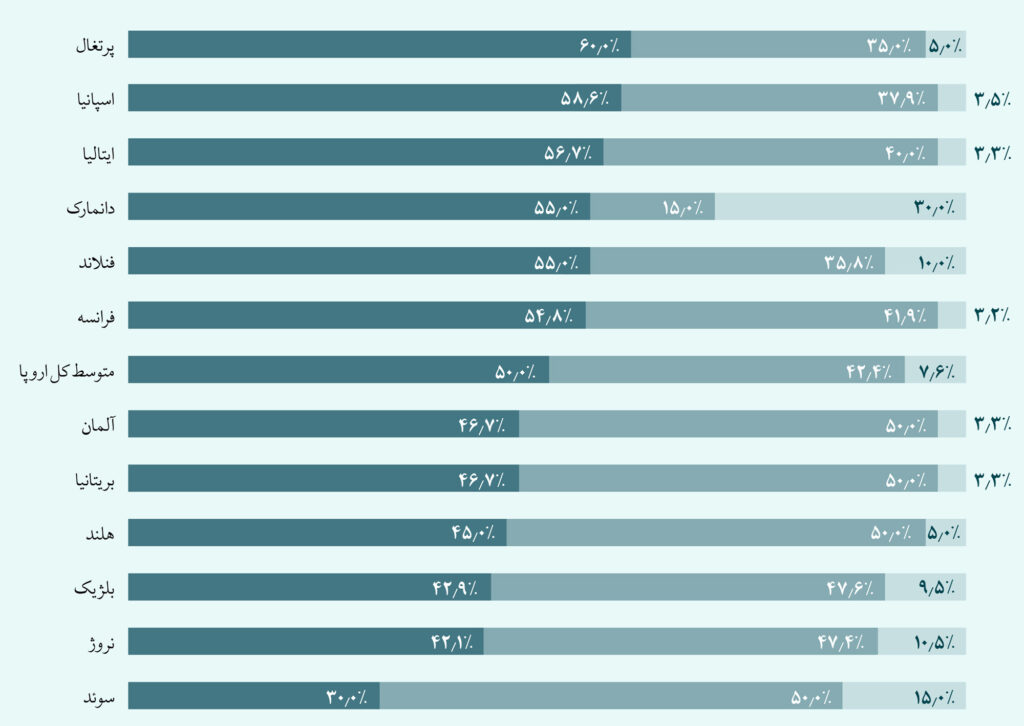

با توجه به پاسخها، شرکتکنندگان کشورهای آلمان، نروژ و فرانسه بیشترین هزینه بانکداری باز را صرف واحد ریسک و تطبیق با قانون میکنند. در واکنش به دستورالعمل PSD2، بسیاری از نهادهای مالی آلمان نسبت به شرایطشان ابهام پیدا کردهاند و نمیدانند بانکداری باز تا چه میزان اجازه نوآوری برای مشتریان را به آنها میدهد. نروژ عضو اتحادیه اروپا نیست، اما وزارت مالی نروژ بهصورت داوطلبانه بخشهایی از دستورالعمل PSD2 را در نهادهای مالیاش اعمال کرده تا مطمئن شود با چشمانداز وسیع اتحادیه اروپا همراستا عمل میکند. بعضی از نهادهای مالی اروپا شاید هنوز برای این کار آمادگی لازم را نداشته باشند.

محرکها و موانع

حجم زیاد سرمایهگذاریهای این حوزه نشان میدهد که بانکداری باز بخش مهمی از برنامههای تحول دیجیتال را تشکیل میدهد. محرکهای سرمایهگذاری تعیین میکنند که هدف اصلی این سرمایهگذاریها چیست و اینکه این پول در کجا سرمایهگذاری میشود.

وقتی صحبت از موانع میشود، تعجبی ندارد که فناوری اطلاعات موروثی در صدر سایر مشکلات قرار میگیرد (به عقیده 33.1 درصد از شرکتکنندگان). جالب است بدانید که فناوری اطلاعات بهنوعی هم بازدارنده بانکداری باز است و هم محرک آن به حساب میآید. در نتیجه سرمایهگذاری روی بانکداری باز به بانکها این امکان را میدهد که با استفاده از مدرنیزاسیون فناوری اطلاعات، پیشرفت کنند؛ البته از طرف دیگر هم فناوری اطلاعات موروثی بهعنوان مانعی بر سر راه پیشرفت آنها قرار دارد.

چالش اصلی که در رابطه با فناوری اطلاعات وجود دارد، این است که نهادهای مالی هنوز روی سیستمهای مینفریم سنتی فعالیت میکنند. اگر سازمانها همچنان این سیستمها را حفظ کنند، شاید مانع بزرگی برای بانکداری باز به وجود بیاورند، اما در حال حاضر این سیستمها کارشان را راه میاندازند.

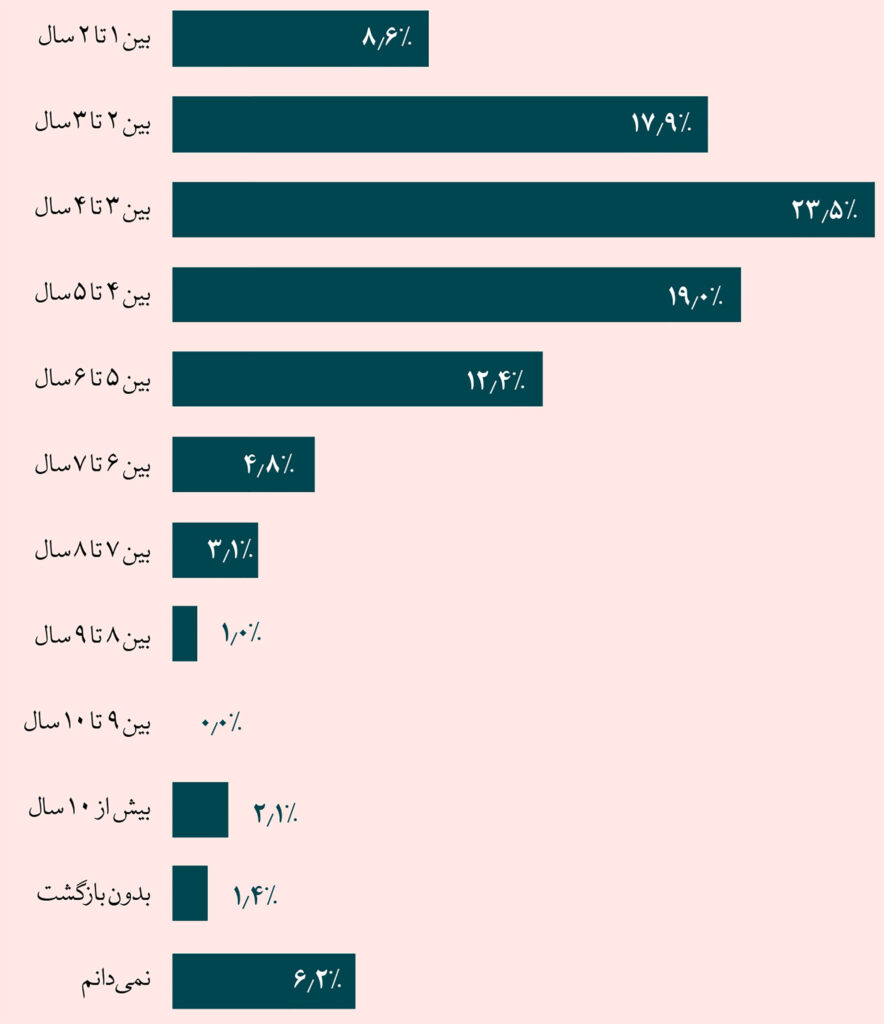

دوره بازگشت سرمایه

محاسبه بازدهی سرمایهگذاری (ROI) فناوری ممکن است کار دشواری باشد، بهخصوص اینکه فواید این سرمایهگذاری فقط محدود به ارزش مالی یا درآمد حاصل نمیشود. استفاده از فناوری اغلب با هدف صرفهجویی در هزینهها یا بهینهسازی فرایند انجام میشود. به همین خاطر، لازم است بدانید فواید این فناوری چیست و اینکه این فواید در کجاها خلق میشود. یکی از راههای پیبردن به بازدهی سرمایهگذاری این است که به دوره بازپرداخت سرمایهگذاری (که از قبل تخمین زده شده) نگاه کنید. در مورد سرمایهگذاریهای بانکداری باز به نظر میرسد مدیران انتظار دارند این بازگشت در مدت خیلی کوتاهی به دستشان برسد.

نتایج نشان میدهد که دقیقا نیمی از مدیران مالی فکر میکنند دوره بازپرداخت سرمایهگذاریهایی که در بانکداری باز انجام میدهند، کمتر از چهار سال است. علاوه بر این، دوسوم آنها (69 درصد) پیشبینی کردهاند که در کمتر از پنج سال سود سرمایهگذاریشان حتی از هزینههای آن هم بیشتر میشود.

اگر نگاه عمیقتری به دادهها بیندازیم، متوجه میشویم شرکتکنندگانی که بیش از 100 میلیون یورو برای بانکداری باز بودجه گذاشتهاند، نسبت به آنهایی که بین یک تا 100 میلیون در این حوزه هزینه کردهاند، معمولا دورههای بازپرداخت طولانیتری را برای سرمایهگذاریهایشان تصور میکنند. نهادهایی که بودجههای بزرگتری برای بانکداری باز دارند، به احتمال زیاد از این سرمایهگذاریها برای تحول کسبوکار و مدلهای عملیاتیشان استفاده میکنند، اما نهادهایی با بودجههای کمتر، معمولا بهدنبال سرمایهگذاریهای زودبازده هستند و در مواردی از جمله فناوری چندبانکی، ارزیابی ریسک و آنبوردینگ یکپارچه مشتری از آن استفاده میکنند.

محاسبه تاثیر بانکداری باز

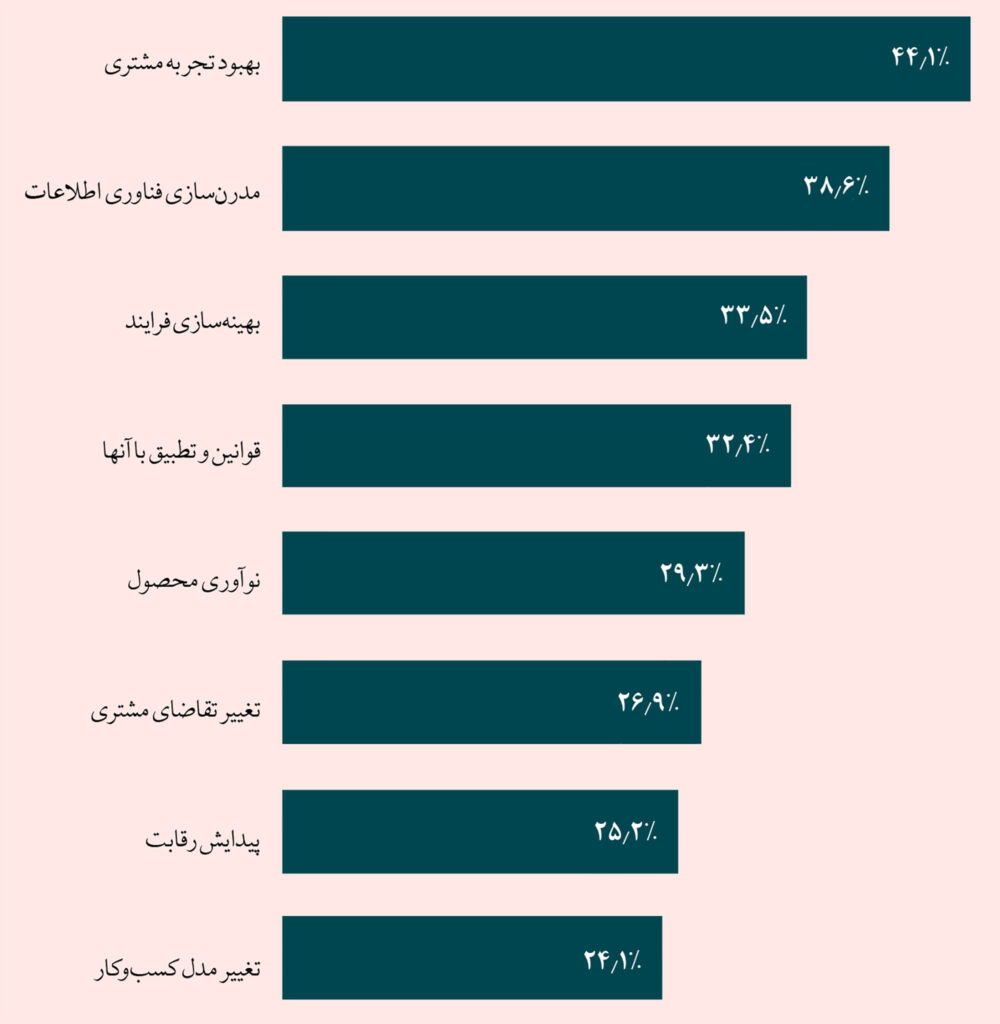

برای محاسبه فواید بانکداری باز مدیران باید نتایج را بهصورت قابلاندازهگیری دربیاورند و آنها را به دو دسته سود و زیان تقسیم کنند. بیشتر کسبوکارها تاثیر سرمایهگذاریهایشان را با استفاده از یک یا دو شاخص عملکرد کلیدی (KPI) ارزیابی میکنند.

برای محاسبه سود، پول نقد مهمترین معیار است. به عقیده 44.1 درصد از شرکتکنندگان مهمترین شاخص کلیدی عملکرد برای سرمایهگذاریهای بانکداری باز، محاسبه میزان افزایش درآمد از مشتریان جدید است. این مساله نهتنها ثابت میکند که بانکداری باز ارزش مالی رو به افزایشی دارد؛ بلکه نشان میدهد که در چند سال آینده در این صنعت باید رقابتهای بیشتری صورت بگیرد.

نتیجهگیری

بانکداری باز به بخش جداییناپذیری از تحول دیجیتال نهادهای مالی تبدیل شده و چه از داخل و چه از خارج، در تمام قسمتهای سازمان گسترش مییابد. مدیران مالی اکنون باید ببینند چطور میتوانند از بانکداری باز سود ببرند. اگر کسبوکارها سرمایهگذاری در بانکداری باز را چیزی بیشتر از تطبیق با قوانین بدانند و بیشتر بر ذات رقابتی و نوآورانه آن تمرکز کنند، میتوانند فرصتهای بازار جدیدی را شکوفا کنند و باعث بهبود تجربه مشتری و کاهش هزینهها شوند.

بانکداری باز را به بخش محوری تحول دیجیتال خود تبدیل کنید

بانکداری باز اکنون برای بیشتر سازمانها به یکی از عناصر کلیدی مسیر تحول دیجیتالشان تبدیل شده است. اگر میخواهید بودجه کافی برای بهرهوری از بانکداری باز داشته باشید، باید این سرمایهگذاریها را با استراتژیمحوری کسبوکارتان همراه سازید. برای این کار، مدیران باید بر مواردی تمرکز کنند که میتواند مکمل اهداف موجودشان باشد یا اینکه آنها را برای خطوط کسبوکار گسترش دهند.

برای مسیر بانکداری باز یک نقشه راه بکشید

با وجود سرمایهگذاریهای چشمگیری که در حوزه بانکداری باز میشود، بیشتر مدیران مالی انتظار دارند دوره بازپرداخت این سرمایهگذاریها کمتر از چهار سال باشد. در حالی که مهارتیافتن در بانکداری باز و تحول صنعت خدمات مالی خیلی بیشتر از اینها زمان میبرد.

برای کسبوکارتان بر فرصتهای زودبازده تمرکز کنید

همه تصمیمگیران نهادهای مالی به بودجههای گزاف سرمایهگذاری در بانکداری باز دسترسی ندارند؛ بنابراین برخی از آنها باید برای تکتک سکههایی که در این حوزه هزینه میکنند، محتاط باشند. با تمرکز بر فرصتهای زودبازده و بهرهبرداری ارائهدهندگان شخص ثالث از بانکداری باز، مدیران مالی میتوانند موارد استفاده ابتدایی آن را آزمایش کنند و قبل از اینکه برای موارد استفاده پیشرفتهتر و اکتشافیتر قدمی بردارند، نتیجه سرمایهگذاری خود را بهصورت شفاف مشاهده کنند.