صنعت بیمه در مسیر پرشتابی از تغییر و تحولات قرار دارد و این تغییرات، صرفا به تحول دیجیتال خلاصه نمیشوند. تقاضاهای مشتری، رقیبان جدید و مجموعهای از چالشگران، در حال متحولکردن این صنعت هستند. مشتریان که تجربه متفاوتی در بخشهای دیگری از جمله خردهفروشی آنلاین تجربه کردهاند، انتظار دارند همین تجربه را از جانب شرکت بیمه خود نیز دریافت کنند.

سازمانهایی که هوشمندتر و سریعتر هستند، بهخوبی از فرصتهای ایجادشده توسط این تغییر بهره خواهند برد. هنوز بهوضوح مشخص نیست که آینده به چه شکل خواهد بود، ولی نظرسنجی اختصاصی دیلویت از 200 مدیر در اروپا، خاورمیانه و آفریقا نشان داده که چهار روند وابسته به هم، برندگان را از بازندگان صنعت بیمه متمایز خواهند ساخت. این روندها عبارتند از:

دنیای جدید، مشتریان جدید و راهکارهای جدید

سطح نیازها، دانش و انتظارات مشتری در دهه گذشته به شکل نمایی رو به افزایش گذاشته است. بیمهگران چگونه میتوانند خودشان را با این تقاضاها همگام کنند؟

یک نقشه راه متفاوت برای رشد

تحقیقات دیلویت نشان داده که رشد، از رویکردهای پیشگیرانه و فعالانه نشات خواهد گرفت و توسط مجموعهای از خدمات و محصولات توسعه خواهد یافت. استراتژیهای خدماتمحور و محصولات نوآورانه چگونه میتوانند صنعت بیمه را متحول کنند؟

موضوعات مطرحشده

در محیط امروز که بهشدت رقابتی است، مدیران تایید کردهاند که رشد اقتصادی ارگانیک، کافی نخواهد بود. صنعت بیمه چگونه از ادغام و کسب مالکیت، مشارکتهای سهامی و ائتلافها برای افزایش رشد استفاده خواهد کرد؟

تحول دیجیتال بهصورت عملی، نه نظری

تحول دیجیتال یک حقیقت نظری است، ولی بین دانستن آن و عملکردن بر اساس آن، تفاوت وجود دارد. بیمهگران چگونه میتوانند از فناوریهایی نظیر تجزیهوتحلیل، بلاکچین و ابر بهعنوان یک مزیت رقابتی بهره ببرند؟

این موضوعات، همان چهار روند تعیینکننده بیمه در سال 2020 هستند و دیلویت در گزارش خود که «یک آینده چالشبرانگیز / چهار روند شکلدهنده صنعت بیمه در سال 2020» نام دارد، به بررسی آنها پرداخته است. در این گزارش در مورد تاثیر هر یک از چهار روند بر کل صنعت بیمه و به شکل مشخص، زیرمجموعههای بیمه اموال و خسارات، بیمه عمر و بیمه اتکایی صحبت شده و نظرات مدیران صنعت و اعضای دیلویت مورد کاوش قرار گرفته است. گزارش دیلویت توسط راه پرداخت ترجمه و بازطراحی شده است. در صورت تمایل میتوانید فایل PDF ترجمه گزارش را از لینک زیر دریافت کنید.

فایل پیدیاف گزارش «یک آینده چالشبرانگیز» را دانلود کنید.

1- دنیای جدید، مشتریان جدید، راهکارهای جدید

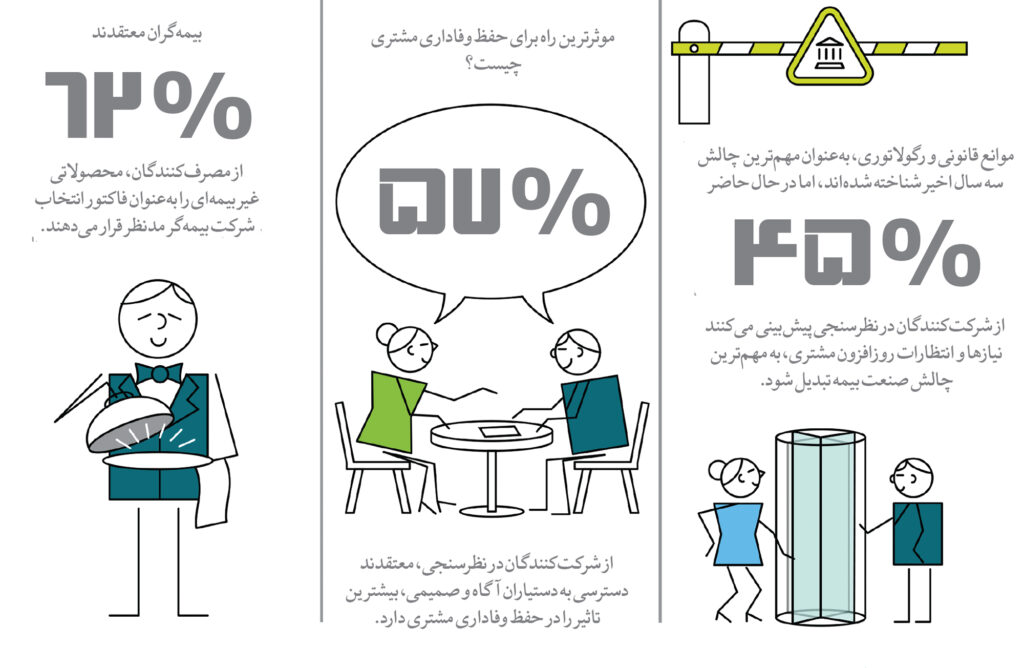

مشتریان، نقش نیروی محرک را برای ایجاد تحول در صنعت بیمه ایفا میکنند. در دورانی قرار داریم که تغییرات به شکلی سریع اتفاق میافتند، انتخاب سخت شده و وفاداری مشتری به عوامل بسیاری بستگی دارد و بهراحتی به دست نمیآید. در چنین دورانی، صنعت بیمه زمانی قادر به حفظ پایگاه مشتریانش خواهد بود که دامنه تنوع محصولات و خدماتش را افزایش داده باشد.

مشتریان هستند که کسبوکار را میسازند. بیمهگران بهروشنی میدانند که باید تغییراتی در پیشنهادهای ارائهشده به مشتری انجام داده و با تقاضاهای جدید عصر دیجیتال هماهنگ شوند. نزدیک به نیمی از شرکتکنندگان در نظرسنجی دیلویت، عنوان کردهاند که نیازهای در حال تغییر مشتری، چالش شماره یک صنعت بیمه در سه سال آینده خواهد بود.

در حال حاضر، تنها تعداد اندکی از مشتریان با شرکتهای بیمه خود تعامل دارند و نسل جوانتر نیز ترجیح میدهد به جای تعامل حضوری یا تلفنی، بهصورت آنلاین با بیمهگر خود ارتباط برقرار کند. حدود دوسوم از مدیران شرکتکننده در نظرسنجی، کلید حفظ مشتری را ارائه محصولات غیربیمهای دانستهاند. این محصولات به افزایش ارزش سرویسهای اصلی بیمه کمک میکند.

مدیر ارشد مالی یک شرکت نروژی عرضهکننده بيمه اموال و خسارات چنین عنوان کرده است: «طی چندین سال متمادی یاد گرفتیم که کسب آگاهی عمیق در مورد محصول و نیازهای مشتری و واکنش به بازخوردهای مشتری، رابطه بین بیمهگر و بیمهشده را ارتقا میبخشد. هرچه مزایا و سرویسهای پیشنهادی شما بیشتر باشد، بیمهگزار بیشتر ترغیب خواهد شد تا فرم بیمهنامه را تکمیل کند.»

2. یک نقشه راه متفاوت برای رشد

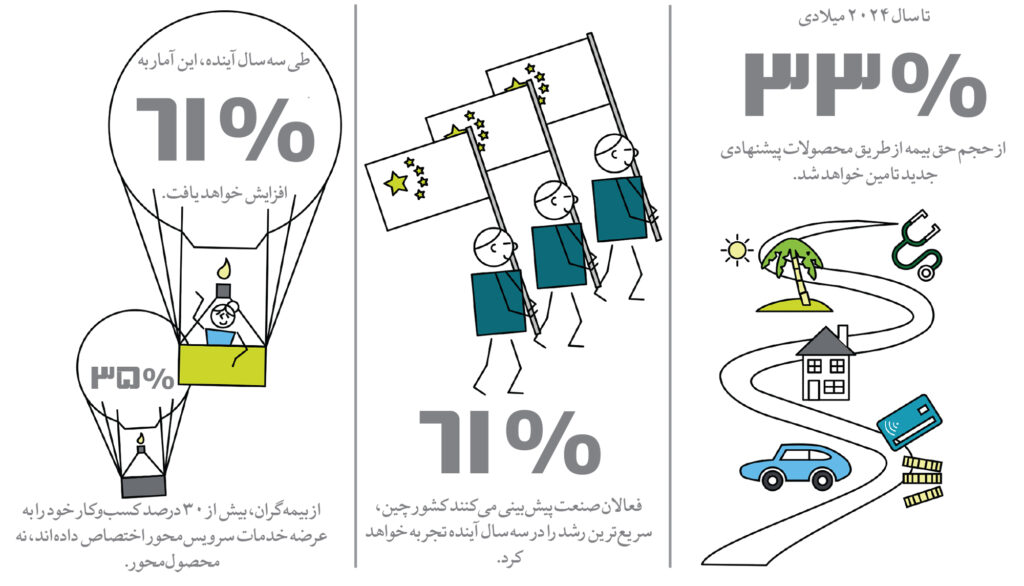

رویکرد سنتی فروش محصولات محافظتی بیمه، دیگر کافی نیست. شرکتهای بیمه زمانی رشد خواهند کرد که مدلهای خدماتمحور جدیدی ارائه دهند، روی محصولات نوآورانه تمرکز و عمده فعالیت خود را روی مبحث پیشگیری از حادثه معطوف کنند.

امروزه، شاهد حرکت از سمت مدل سنتی محافظتی، به سمت خدمات پیشگیرانه مبتنی بر فناوری هستیم. نظرسنجی دیلویت نشان داده که بیمهگران در خدمات ارائهشده به مشتری تحولاتی ایجاد کردهاند؛ در حال حاضر، نزدیک به یکچهارم حجم حق بیمهها از سمت محصولاتی تامین میشود که پنج سال پیش ردپایی از آنها دیده نمیشد. چشمانداز آینده نیز پر است از تغییرات و تحولات بیشتر. برآورد میشود در پنج سال آینده، یکسوم حجم حق بیمهها از سمت گزارههایی تامین شود که در حال حاضر هنوز عرضه نشدهاند.

امروزه، از یک طرف، انتظارات مشتریان با شتاب بالایی در حال تغییر است و از طرف دیگر، سرعت استقبال صنعت از تحول دیجیتال بسیار اندک است. این دو عامل در آینده نزدیک، به یکی از موانع بزرگ در مسیر شرکتهای بیمه تبدیل خواهند شد. آن دسته از بیمهگرانی که بتوانند از انتظارات در حال تغییر مشتریان بهعنوان فرصتی برای رشد استفاده کنند و سازمانها و قابلیتهایشان را با این انتظارات تطبیق دهند، به برندگان میدان رقابت تبدیل خواهند شد.

«کلایو بواسنل»، معاون هیاتمدیره و رئیس بخش بیمه بریتانیا در دیلویت است. او میگوید: «بیمهگران درصدد هستند با ارائه پیشنهادهایی با ارزش بالا، مشتری را به تعامل با خود ترغیب کنند، از این رو در آینده، تغییرات چشمگیری را در خدمات خود پیادهسازی خواهند کرد. در حال حاضر، بیمه سرویسی است که فقط در روزهای سخت به کار میآید و برخی مردم نسبت به خرید آن بیعلاقه هستند، اما در آینده به سرویسی ارزشمند تبدیل خواهد شد و به افراد کمک خواهد کرد تا بهتر زندگی کنند و کسبوکارشان را به پیش ببرند.»

3. موضوعات مطرحشده

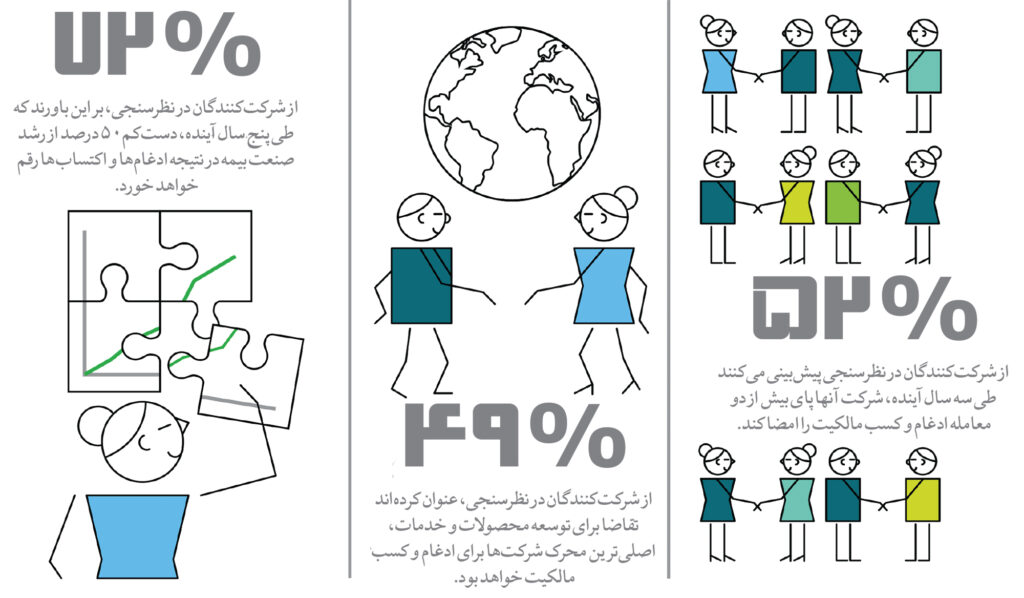

شرکتهای بیمهای سنتی دیگر نمیتوانند برای بقای خود، صرفا روی رشد اقتصادی ارگانیک و نوآوریهای داخلی حساب کنند. برندگان دنیای آینده بیمه، شرکتهایی خواهند بود که با استارتآپهای نوآورانه وارد همکاری شوند، پا در میدان اینشورتک بگذارند و درصدد ادغام با همتایانشان باشند. دستاندرکاران صنعت بیمه، درست مانند فعالان هر صنعت در حال تحول دیگر، باید خودشان را به مهارتهای انجام معامله مجهز کنند.

ایان اسپارشات، یکی از اعضای دیلویت عنوان میکند: «فعالیتهای مرتبط با ادغام و کسب مالکیت، بیشتر در بخشهای اصلی بازار انجام خواهند گرفت و محصولات اساسی را هدف قرار خواهند داد، ولی دستیابی به فناوریهای تحولآفرین نیز یکی دیگر از اهداف این اقدامات خواهد بود. بهبود شیوههای توزیع، ارائه محصولات جدید، توسعه قابلیتهای نوشتن بیمهنامه و ارتقای سطح فرایند طرح ادعا، نمونههایی از پیشرفتهایی هستند که در نتیجه ادغام و کسب مالکیت عملی خواهند شد. شایان ذکر است موفقیت یا عدم موفقیت این استراتژی، به قابلیت بیمهگران در ایجاد هماهنگی با شرکت جدید بستگی خواهد داشت.»

طی چند سال گذشته، ادغام، ائتلاف و کسب مالکیت به برنامه اصلی بیمهگرانی تبدیل شده که قصد پیشرفت دارند. پیشبینی میشود این روند در چند سال آینده نیز ادامه داشته باشد. نتایج نظرسنجی دیلویت نیز همین حقیقت را تایید کرده است. 94 درصد از شرکتکنندگان در نظرسنجی، اعلام کردهاند هم در سالیان آینده و هم در طولانیمدت، ادغام و کسب مالکیت به یکی از استراتژیهای رشد سازمان آنها تبدیل خواهد شد. 81 درصد از شرکتکنندگان در نظرسنجی، میخواهند در همین بازار فعلی نسبت به مشارکت یا کسب مالکیت اقدام کنند. 44 درصد نیز قصد دارند وارد بازارهای جدید شوند.

4. تحول دیجیتال بهصورت عملی، نه نظری

ظهور فناوریهای جدید، باعث وقوع یک تحول شده است. این تحول راه خود را در میان تمامی صنایع باز خواهد کرد و روی روندها تاثیر خواهد گذاشت، اما آگاهی از این تحول یک چیز است و عملکردن بر اساس آن، یک چیز دیگر. شرکتهای بیمه یا باید فناوری صحیح را در راستای دستیابی به هدف صحیح به کار بگیرند، یا اقدامی انجام ندهند و ریسک خارجشدن از میدان رقابت را به جان بخرند.

درست است که شرکتهای بیمه در مسیر پیشرفت و پذیرش فناوری قرار دارند، ولی شواهد نشان میدهد صنعت بیمه در مقایسه با سایر صنایع، عملکرد ضعیفتری در استقبال از فناوری داشته است. بیمه هنوز تحول دیجیتال را در مقیاس وسیع تجربه نکرده، اما بهزودی این اتفاق خواهد افتاد. به احتمال زیاد، آن دسته از غولهای فناورانه که وارد فضاهایی قانونمحور، از جمله بانکها شدهاند و از قابلیت تجزیهوتحلیل بالا برخوردارند، در آینده وارد حوزه بیمه نیز خواهند شد و به ایجاد مدلهای بیمهای انعطافپذیر، مشتریمحور و با کاربری آسان خواهند پرداخت.

بازار بهسرعت در حال تحول است؛ شرکتهای بیمه اگر میخواهند در چنین بازاری حرفی برای گفتن داشته باشند، باید در سریعترین زمان ممکن، به سازمانهایی کاملا دیجیتال تبدیل شوند. آنها یا باید فناوری صحیح را در مسیر صحیح به کار بگیرند، یا ریسک طردشدن توسط بومیان دیجیتال را به جان بخرند.

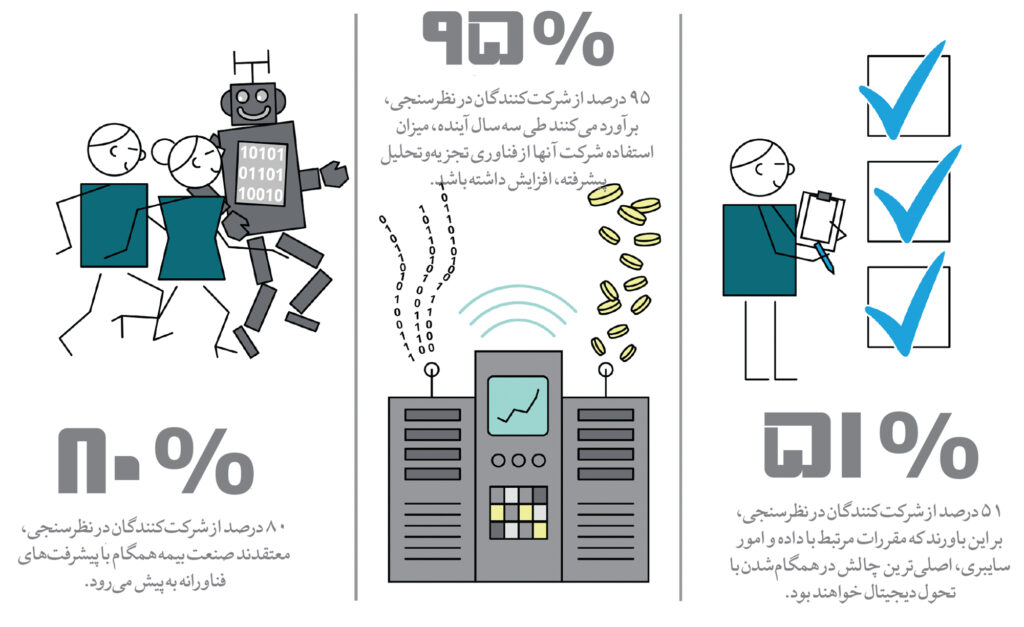

نظرسنجی دیلویت نشان داده که بیمهگران برای سه سال آینده قصد دارند در چند حوزه مختلف به سرمایهگذاری بپردازند. اصلیترین و اولین حوزه، فناوری ابری است. فناوری ابری پیشزمینه لازم برای تبدیلشدن به یک سازمان دیجیتال را فراهم میکند و زیرساخت را برای پیادهسازی تجزیهوتحلیل داده و دیگر انواع فناوری مهیا میکند؛ از این رو، جای تعجب ندارد که شرکتهای بیمه، فناوری ابری را به اولویت اول سرمایهگذاریهایشان تبدیل کرده باشند.

شرکتهای بیمه در حوزه تجزیهوتحلیل داده نیز سرمایهگذاریهای قابل توجهی انجام دادهاند. 95 درصد از شرکتکنندگان در نظرسنجی، عنوان کردهاند آمار استفاده از فناوری تجزیهوتحلیل داده در شرکتها، طی سه سال اخیر با رشد روبهرو بوده است.

یک پاسخ

مقاله کاربردی ای بود. ممنون از نشرش.