پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

چشمانداز فینتک همواره در حال تکامل است، ازاینرو، خالی از لطف نیست که نگاهی به جدیدترین تحولات این صنعت در سطح جهان داشته باشیم.

ماهنامه عصر تراکنش / فینتک، یک عبارت ترکیبی بوده و از دو واژه فاینانس و تکنولوژی تشکیل شده است. بدین ترتیب، میتوان گفت که فینتک، دو جهان مختلف را گرد هم آورده و کاربرد تکنولوژی در امور مالی را وارد مرحله جدیدی کرده است. خدمات مالی و تکنولوژی، به شکلی محکم به هم پیوند میخورند و نتیجه این پیوند، همافزایی و ساختارشکنی است.

موسسات مالی، در نقش سرمایهگذار یا شریک استراتژیک، به تعامل با فینتکها میپردازند. طبق اعلام مکنزی پانوراما، قریب به ۸۰ درصد از موسسات مالی وارد فاز مشارکت با فینتک شدهاند. ارزش سرمایهگذاری خطرپذیر جهانی در حوزه فینتک، در بین سالهای ۲۰۱۱ تا ۲۰۱۸، از ۱.۸ میلیارد دلار، به رقم ۳۰.۸ میلیارد دلار رسیده است (شکل ۱ را ببینید).

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

افزایش سرمایهگذاری خطرپذیر در فینتک

ارزش سرمایهگذاری خطرپذیر جهانی در حوزه فینتک، در بین سالهای ۲۰۱۱ تا ۲۰۱۸، از ۱.۸ میلیارد دلار، به رقم ۳۰.۸ میلیارد دلار رسیده است.

ارزش متوسط هر سرمایهگذاری نیز بهسرعت در حال افزایش است. این افزایش ارزش، در قاره آسیا، بهدلیل تعداد بالای ابرمعاملهها، دو برابر مقدار میانگین جهانی است.

[/mks_pullquote]

ارزش متوسط هر سرمایهگذاری نیز بهسرعت در حال افزایش است. این افزایش ارزش، در قاره آسیا، بهدلیل تعداد بالای ابرمعاملهها، دو برابر مقدار میانگین جهانی است. سرمایهگذاری عمومی نیز روی خوشی به فینتک نشان داده است. در سال ۲۰۱۷، ژونگ آن یک عرضه اولیه سهام، به ارزش ۱۱ میلیارد دلار انجام داد. آنت فایننشال نیز توانست در مرحله پیش از عرضه اولیه سهام، جذب سرمایه انجام دهد و ارزش خود را به ۱۵۰ میلیارد دلار برساند.

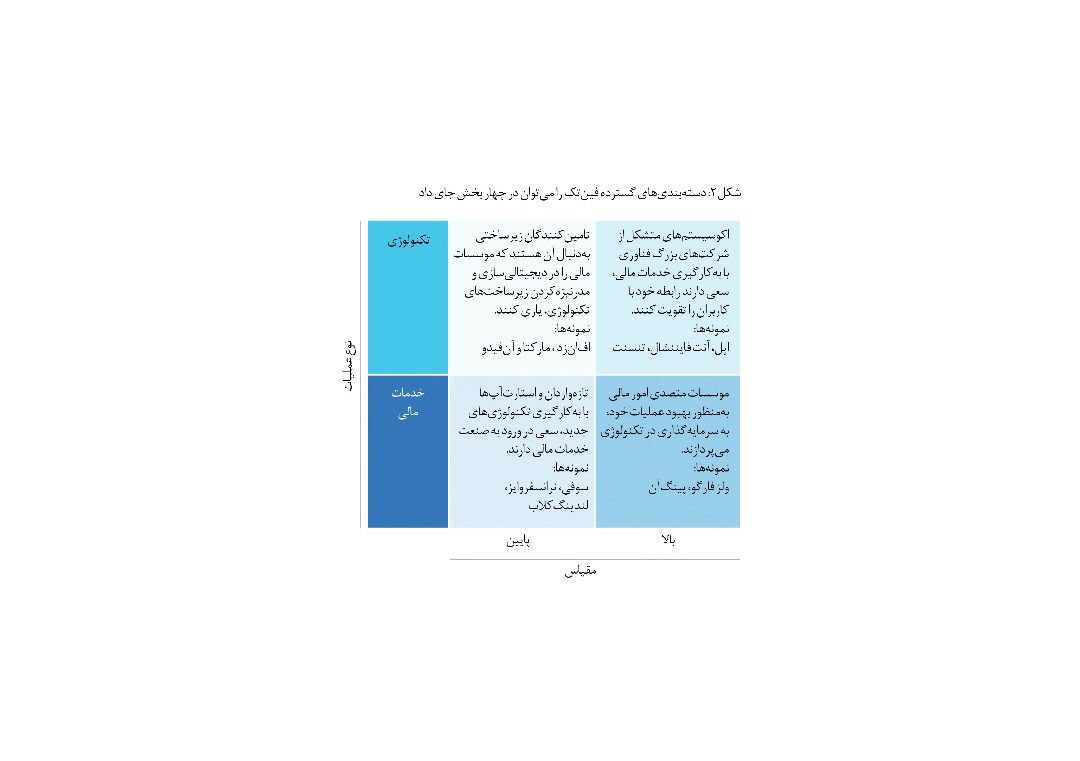

نمودارهای سرمایهگذاری کل، تفاوت چندانی را در میزان توسعه بخشهای مختلف نشان نمیدهند، ولی واقعیت این است که «فینتک» طیفهایی از گروههای مختلف را تحت پوشش قرار میدهد. این گروهها را میتوان در بخشهای مختلف جای داد که هر کدام بازار و خطمشی مخصوص به خود را دارند (شکل ۲ را ببینید).

تازهواردان، مهاجمان و استارتآپها: این بخش از فینتک، درصدد است با بهکارگیری رویکردها و تکنیکهای جدید، وارد بازار خدمات مالی شود. شرکتهای فعال این بخش، در اغلب موارد، یک بازار جاویژه یا یک محصول مشخص را هدف میگیرند و بهدنبال این هستند که مدلهای اقتصادی مشابه با بانکها را توسعه دهند. اصلیترین چالش پیش روی تازهواردان و استارتآپها، هزینه بالای جذب مشتری است.

موسسات فینتکی متصدی امور مالی: این بخش از فینتک، با هدف تقویت کارایی، پاسخ به تهدیدات رقابتی و جذب فرصتهای سرمایهگذاری و مشارکتی، سرمایهگذاری قابل توجهی را در تکنولوژی انجام میدهد.

اکوسیستمهای متشکل از شرکتهای بزرگ تکنولوژیکی: این بخش از فینتک، با دو هدف مختلف نسبت به ارائه خدمات مالی اقدام میکند. اولین هدف، ارتقای پلتفرمهای موجود (مانند علیپی که وظیفه تجارت الکترونیک علیبابا را به عهده دارد) و دومین هدف، کسب درآمد از دادههای کاربر و برقراری ارتباط با اوست. این پلتفرمهای تکنولوژیکی، بهدلیل داشتن سطح بالای تعامل با کاربران، در مقایسه با سایر شرکتها، منفعت بیشتری از جذب مشتری میبرند.

تامینکنندگان زیرساختی: این بخش از فینتک، با فروش خدمات به موسسات مالی، سعی در دیجیتالیسازی زیرساختهای تکنولوژی، تقویت مدیریت ریسک و بهبود تجربه مشتری آنها دارد.

کارشناسان مربوطه بر این باورند که هر یک از این چهار بخش، به شکلهای مختلفی رشد خواهد کرد و با موانع گوناگونی مواجه خواهد شد. بهعنوان مثال، شکست یا موفقیت تامینکنندگان زیرساختی، بستگی به آن دارد که چه محصول یا قابلیتهای تکنولوژیکی را تولید کرده باشند. استارتآپهای مشتریمحور نیز با مشکل هزینه بالای جذب مشتری دستبهگریبان خواهند بود.

عمدهترین چالشهای پیش روی موسسات فینتکی متصدی امور مالی، در حوزه سازمان، مهارتها و جذب سرمایهگذاری کافی در تکنولوژی خواهد بود. علاوه بر آن، تغییر ذهنیت سنتی و مدلهای کاری شرکتهای ارائهدهنده خدمات مالی قدیمی و عرضه سریع تجربه دیجیتال به مشتری نیز گام سختی برای این بخش از شرکتهای فینتک به حساب میآید.

برای آن دسته از بازیگران تکنولوژی که بهتازگی وارد اکوسیستم فینتک میشوند، موانعی همچون چالشهای رگولاتوری وجود خواهد داشت. رویکرد «حرکت سریع و شکستن همه چیزهایی که بر سر راه وجود دارد» که پیشتر ساختارشکنیهایی را در صنعت تبلیغات ایجاد کرده بود، به نظر نمیرسد که در صنعت خدمات مالی هم کارایی داشته باشد. از دیدگاه کارشناسان، رفتارهای انحصاری که غولهای تکنولوژی غربی از خود نشان میدهند، مانع از توسعه آن دسته از خدمات مالی شود که آنت فایننشال و تنسنت چین عرضه میکنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

چالش عمده موسسات فینتک

عمدهترین چالشهای پیش روی موسسات فینتکی متصدی امور مالی، در حوزه سازمان، مهارتها و جذب سرمایهگذاری کافی در تکنولوژی خواهد بود. علاوه بر آن، تغییر ذهنیت سنتی و مدلهای کاری شرکتهای ارائهدهنده خدمات مالی قدیمی و عرضه سریع تجربه دیجیتال به مشتری نیز گام سختی برای این بخش از شرکتهای فینتک به حساب میآید.

[/mks_pullquote]

برای اینکه بحث خیلی طولانی نشود و از گفتن حرفهای کلیشهای که در تمام گفتوگوهای حول فینتک شنیده میشوند، جلوگیری شود، به سراغ اصل موضوع میرویم. در ادامه مقاله، نگاهی داریم بر روندهای کنونی فینتک.

اصلیترین روندهای جهانی فینتک

۱- وجود تفاوتهای منطقهای در ساختارشکنی فینتک

درست مانند بانکداری خرد سنتی، در فینتک نیز دیده میشود که بازیگران موفق، نه در عرصه جهانی، بلکه در عرصه منطقهای ظاهر میشوند. پیچیدگیهای رگولاتوری موجود در داخل و بین کشورها، باعث شده تا فینتکهای ساختارشکن، تنها در حوزه منطقهای موفق عمل کنند. در واقع شرکتها قبل از آنکه از همان روز اول، در فکر یک کسبوکار جهانی باشند، باید به از میان برداشتن موانع انطباقی محلی بپردازند.

بهعنوان مثال، در حوزه نقلوانتقال پول، قوانینی که در یک کشور عضو اتحادیه اروپا تصویب شود، در سایر کشورهای عضو نیز مورد پذیرش قرار میگیرد. این امر، استارتآپهای پرداخت بینمرزی بریتانیایی، مانند ورلدرمیت و ترانسفروایز را تشویق میکند تا به جای رفتن به آن سوی اقیانوس اطلس و صرف هزینههای رگولاتوری بالا، خدمات خود را در همان کشورهای همسایه اروپایی توسعه دهند. ولی هر یک از ایالتهای آمریکا، مجوز جداگانهای برای انتقال پول نیاز دارند و این موضوع، کار توسعه خدمات در ایالات متحده را برای اپراتورهای اروپایی، دشوار میسازد. با مطالعه این موضوع، مشخص میشود که چرا اپراتورهای نقلوانتقال پول آمریکایی، مانند زوم و رمیتلی، در حرکت به سمت اروپا کند عمل کردهاند و هنوز نتوانستهاند ردپایی در بازار آسیا داشته باشند.

قوانین رگولاتوری کشور چین، سازگاری و انعطافپذیری بالایی دارند. اکوسیستمهای این کشور را غولهای تکنولوژی، مانند آنت فایننشال شکل دادهاند. این غولها، مستقیما وارد بخش خدمات مالی شده و تمامی قسمتهای آن، از جمله پرداخت دیجیتال، وامدهی، مدیریت ثروت و مدیریت دارایی را متحول ساختهاند. در ایالات متحده و اروپا، الزامات رگولاتوری سختتری وجود دارد و محصولات ارائهشده توسط بانکها، بهخوبی جا افتادهاند؛ از این رو، فعالیتهای شرکتهای فینتک، پیوسته نبوده و به خدماتی مانند پرداخت و عرضه وامهای کوچک محدود میشود.

همزمان با تکامل بازارهای فینتک، آن دسته از شرکتهایی که جای پای خود را در منطقه محکم کردهاند، قدم در راه توسعه بینالمللی میگذارند. کسب موفقیت در این بازارهای جدید، مستلزم انطباق با مجموعههای جدیدی از الزامات رگولاتوری دولتی، درک صحیح از تغییرات منطقهای و انتخاب بازار مناسب بر اساس آنهاست.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

قوانین رگولاتوری در چین و کشورهای غربی

قوانین رگولاتوری کشور چین سازگاری و انعطافپذیری بالایی دارند و غولهای تکنولوژی مستقیما وارد بخش خدمات مالی شده و تمامی قسمتهای آن را متحول کردهاند. در ایالات متحده و اروپا الزامات رگولاتوری سختتری وجود دارد؛ از این رو فعالیتهای شرکتهای فینتک پیوسته نبوده و محدود به برخی سرویسهاست.

[/mks_pullquote]

۲-هوش مصنوعی یک تحول سودمند به حساب میآید، ولی نمیتواند یکشبه فینتک را دگرگون کند

در مورد هوش مصنوعی و کاربرد آن در فینتک، بسیار صحبت شده است، ولی تا به امروز، تنها چند مورد کاربردی محدود دیده شده که توانسته توسعه پیدا کند و به مرحله درآمدزایی برسد. در مقابل، تکنیکهای پیشرفته مدلسازی، مانند یادگیری ماشین، در همراهی با تحلیلهای سنتی، توانستهاند پیشرفتهای چشمگیری را در فینتک رقم بزنند. درست است که همهمههای فراوانی پیرامون کاربرد هوش مصنوعی در فینتک وجود دارد، اما این تکنولوژی نمیتواند جهشی بزرگ را در صنعت فناوریهای مالی رقم بزند.

بهعنوان مثال، تعداد زیادی از تازهواردان بخش تعهدات اعتباری، ادعا میکنند که میتوانند با کمک هوش مصنوعی، منابع بزرگ داده را، از شمارههای تلفن همراه گرفته تا میزان فعالیت افراد در شبکههای اجتماعی، مورد تجزیهوتحلیل قرار دهند و این در حالی است که هنوز نتوانستهاند روشهای تعهدات اعتباری سنتی را از میان بردارند. در بازارهایی که از منابع تاریخچه اعتباری موثق و سازمانهای نظارتی دقیق بهرهمند هستند، روشهای سنتی تایید اعتبار، مانند بررسی تاریخچههای بازپرداخت، هنوز هم کارایی بالایی دارند؛ بنابراین لزومی ندارد که پارامترهای جدید تایید اعتبار، مانند ارزیابی رفتار کاربر در رسانههای اجتماعی، جایگزین روش سنتی شود.

پلتفرمهای وامدهی، بهمنظور تقویت عملکرد فعلی خود، به روشهای تکرارشونده یادگیری ماشین روی آوردهاند و نیاز چندانی برای بهکارگیری هوش مصنوعی احساس نمیکنند.

برای اینکه بخواهیم شرکتهای موفق در آینده نزدیک را پیشبینی کنیم، باید به جای رویکردهای مدلسازی جدید یا الگوریتمهای بسیار پیچیده، میزان توانمندی آنها در ترکیب منابع داده، قابلیتهای تحلیل پیشرفته و اصول کسبوکاری موجود را معیار قرار دهیم.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

موارد مهم کاربردی محدود به هوش مصنوعی در فینتک

در مورد هوش مصنوعی و کاربرد آن در فینتک، بسیار صحبت شده است، ولی تا به امروز، تنها چند مورد کاربردی محدود دیده شده که توانسته توسعه پیدا کند و به مرحله درآمدزایی برسد. در مقابل، تکنیکهای پیشرفته مدلسازی، مانند یادگیری ماشین، در همراهی با تحلیلهای سنتی، توانستهاند پیشرفتهای چشمگیری را در فینتک رقم بزنند.

[/mks_pullquote]

۳-اجرای خوب و مدل کسبوکاری منسجم، میتواند از تکنولوژیهای عجیبوغریب پیشی بگیرد

فینتکهای موفق، محصولات نوآورانهای را عرضه میکنند که با بازار پویای دیجیتال همخوانی داشته باشد. بهتر است بدانیم اغلب استارتآپهایی که موفق میشوند، تکنولوژیهای جدید و عجیبوغریب را به کار نگرفتهاند؛ بلکه راهکارهایی مانند تست اولیه و پیوسته کاربر و روشهای تکرارشونده مبتنی بر داده، آنها را در تولید محصول مناسب برای بازار یاری کرده است.

درست است که تکنولوژیهای پیشرفته و پیشگام، هیجانانگیز هستند، ولی مشکلاتی را نیز با خود به همراه دارند. کاربرد آنها پیچیده است و هیچ آزمایشی مبنی بر تعیین میزان تقاضای بازار، برای آنها انجام نگرفته است؛ این عوامل میتواند به طولانیشدن زمان و کاهش شانس موفقیت مدل کسبوکاری جدید منجر شود.

بهعنوان نمونه، بازار نقلوانتقال بینالمللی پول را در نظر بگیرید که شرکتهای بزرگی مانند وسترن یونیون، به شکلی سنتی بر آن تسلط دارند. ترانسفروایز نیز یک کسبوکار دیجیتالی است که به جای استفاده از تکنولوژیهای پیشرفته، مدل خود را بر پایه زیرساختهای سنتی پرداخت بنا کرده و با وجود تبلیغات گستردهای که در مورد فینتک صورت گرفته، هیچ استارتآپی نتوانسته خود را به مقیاس کاری این غول پرداخت برساند. ترانسفروایز، تجربه کاربری بسیار مناسبی را برای مشتریانش فراهم کرده و کمپینهای بازاریابی ویژهای را به کار گرفته، در نتیجه توانسته بهسرعت رشد کند، ساختارشکنیهایی را در بازار ایجاد کند و در ماه مارس ۲۰۱۸، ۱۱۷ میلیون دلار درآمد داشته باشد!

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

شرط پیشبینی شرکتهای موفق

برای اینکه بخواهیم شرکتهای موفق در آینده نزدیک را پیشبینی کنیم، باید به جای رویکردهای مدلسازی جدید یا الگوریتمهای بسیار پیچیده، میزان توانمندی آنها در ترکیب منابع داده، قابلیتهای تحلیل پیشرفته و اصول کسبوکاری موجود را معیار قرار دهیم.

[/mks_pullquote]

۴- با رشد انتخابی سرمایهگذاریها، تحقیق در مورد اصول بنیادین کسبوکارها نیز افزایش خواهد یافت

فینتک از دوران پیدایش خود مسیر پرفرازونشیبی را سپری کرده است. اکنون که چند سالی از آغاز موفقیتهای این صنعت میگذرد، سرمایهگذاران آن به شیوههای انتخابیتری عمل میکنند. میزان کل بودجه و سرمایه تخصیصیافته برای فینتک بسیار بالاست و در سطح تاریخی و رکوردشکنانه خود باقی مانده است. اما سرمایهگذاران تکنولوژیکی جهانی، روند کار خود را انتخابی کرده و روی شرکتهایی سرمایهگذاری میکنند که در مراحل ثانویه روند خود قرار داشته و وعده مقیاسپذیری و سودآوری کلان میدهند.

دادههای جمعآوریشده توسط پیچبوک نشان میدهد که با وجود افزایش محسوس در سرمایهگذاریهای خطرپذیر، سرمایهگذاری روی فینتکهایی که در مراحل اولیه خود هستند، کاهش یافته است. تعداد سرمایهگذاریهای انجامگرفته روی این دسته از شرکتها از ۱۳ هزار معامله در سال ۲۰۱۴ به تنها شش هزار معامله در سال ۲۰۱۷ رسیده است. خطمشیهای تعیینشده برای سرمایهگذاریها نیز روزبهروز در حال افزایش هستند. در نتیجه شرکتهایی که برنامه و روش مشخصی برای کسب درآمد نداشته باشند، دوران سختی را پیش روی خود خواهند داشت.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

کاهش سرمایهگذاری روی فینتکهای مرحله اولیه

دادههای جمعآوریشده توسط پیچبوک نشان میدهد که با وجود افزایش محسوس در سرمایهگذاریهای خطرپذیر، سرمایهگذاری روی فینتکهایی که در مراحل اولیه خود هستند، کاهش یافته است. تعداد سرمایهگذاریهای انجامگرفته روی این دسته از شرکتها از ۱۳ هزار معامله در سال ۲۰۱۴ به تنها شش هزار معامله در سال ۲۰۱۷ رسیده است.

[/mks_pullquote]

در حال حاضر فینتکهای شناختهشده و سودآور مختلفی وجود دارند که مدل کسبوکار خود را توسعه داده و احتمالا بهدنبال راههایی برای جذب سرمایه مناسب جهت ادامه مسیر درآمدزایی خود هستند. این موضوع برای بانکهای دیجیتالی چالشگر، مشهود و ملموستر است. برخی از آنها تاکنون نیز موفق به جذب مبالغ قابل توجهی شدهاند؛ اما با این حال در تلاشند تا محصولات خود را بهطور موثرتری به فروش برسانند.

سازگاری مشتریان با مدلهای نوآورانه کسبوکارها نیاز به زمان دارد. در این میان مهاجمانی که در مقیاسهای کوچکتر فعالیت میکنند، برای آغاز سوددهی، نیازمند جذب سرمایهگذاریهای طولانیمدت روی زیرساختهای خود هستند. برای مثال، استارتآپهای موجود در حوزه بلاکچین با ایجاد زیرساختهای جدید برای روشهای پرداختی و دیگر بخشها، موفق به جذب سرمایه قابل توجهی شدهاند. با این حال تا زمانی که بلاکچین در نسخه اولیه خود قرار داشته باشد، موسسات مالی متصدی نیز محتاطانهتر عمل خواهند کرد؛ در نتیجه تاکنون جهش بزرگ به سمت درآمدزایی بالا در چنین استارتآپهایی رخ نداده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

عدم جهش بزرگ به سمت درآمدزایی

سازگاری مشتریان با مدلهای نوآورانه کسبوکارها نیاز به زمان دارد. تا زمانی که بلاکچین در نسخه اولیه خود قرار داشته باشد، موسسات مالی متصدی نیز محتاطانهتر عمل خواهند کرد؛ در نتیجه تاکنون جهش بزرگ به سمت درآمدزایی بالا در چنین استارتآپهایی رخ نداده است.

[/mks_pullquote]

۵- فراهمکردن یک تجربه کاربری عالی، دیگر کافی نیست

اگر به چند سال گذشته بازگردیم، به دورانی خواهیم رسید که در آن بانکها اپلیکیشن و وبسایتهای متناسبی مخصوص کاربران گوشیهای همراه نداشتند. در این دوران فینتکها بهسادگی میتوانستند با طراحی یک اپلیکیشن نسبتا کاربردی با یک تجربه کاربری متناسب، برنده میدان باشند، اما امروزه اغلب موسسات مالی توجه ویژهای روی بخش تجربه کاربری خردهفروشیهای خود داشته و به ارائه اپلیکیشنهای موبایلی با طراحی کلاسبالا میپردازند. به همین دلیل امروزه ارائه یک تجربه کاربری بزرگ به یک هنجار تبدیل شده است. در نتیجه مشتریان به این مورد راضی نشده و برای حرکت به سمت فینتکها نیازمند دلایل قانعکننده بیشتری هستند.

رابینهود یک فینتک مبتنی بر بورس در ایالات متحده آمریکاست. این فینتک با ارائه یک اپلیکیشن ساده و کاربردی با رابط کاربری زیبا امکان خریدوفروش سهام در بورس را برای کاربران خود مهیا ساخته است، اما دلیل موفقیت رابینهود تنها ارائه یک رابط کاربری زیبا نیست. این فینتک در آغاز کار خود با ارائه محصولات و خدمات رایگان، پایگاه کاربران خود را بزرگتر کرد. رابینهود در ابتدای کار سرمایه مورد نیاز خود را از طریق پول نقد کاربران خود به دست آورد. در سال ۲۰۱۶ این فینتک از سرویس ویژه و بسیار موفق خود با نام رابینهود گلد رونمایی کرد. کاربران با استفاده از این سرویس میتوانند در خارج از ساعات مقرر، به سرویس تجارت دسترسی داشتند.

داشتن یک اپلیکیشن یا وبسایت با رابط ساده، سهولت در استفاده و دارای خدمات رایگان، دیگر یک مزیت در مدلهای کسبوکار بهشمار نمیروند. امروزه، مهاجمان فینتکی، بهمنظور ایجاد تمایز در میان خود و دیگر دستاندرکاران، به یافتن روشهای جدیدی نیاز دارند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

اهمیت تجربه کاربری

امروزه اغلب موسسات مالی توجه ویژهای روی بخش تجربه کاربری خردهفروشیهای خود داشته و به ارائه اپلیکیشنهای موبایلی با طراحی کلاسبالا میپردازند. به همین دلیل امروزه ارائه یک تجربه کاربری بزرگ به یک هنجار تبدیل شده است. در نتیجه مشتریان به این مورد راضی نشده و برای حرکت به سمت فینتکها نیازمند دلایل قانعکننده بیشتری هستند.

[/mks_pullquote]

۶- موسسات متصدی جبران خواهند کرد

موسسات متصدی، در ابتدا، به دلیل ترس از دست دادن امتیازات ویژه سنتی، واکنش چندانی به فینتکهای جدید نشان نمیدادند. اکنون، بسیاری از آنها محصولات دیجیتالی را به صورت آزمایشی در بخشهای فرعی و مناطق جغرافیایی غیرمهم کسبوکار خود به کار گرفتهاند. بانکهای خرد نیز در بخش محصولات اصلی خود، تلاش چشم گیری برای بهروزرسانی تجربه دیجیتال داشتهاند. بهعنوان مثال، ولز فارگو بهتازگی، نوعی از امکان پیشبینی را به محصولات خود افزوده که با تحلیل اطلاعات حساب و فعالیتهای مشتری، مجموعهای از دیدگاهها و رهنمودهای مالی را در اختیار مشتری قرار میدهد.

سرویس وامدهی مارکوس بانک گلدمن ساکس را میتوان سودآورترین اقدام دیجیتالیسازی از سوی یک بانک سرمایهگذاری دانست. مارکوس در سال ۲۰۱۶ وارد بازار مالی مصرفکنندگان شد و بهتازگی، مرز سه میلیارد دلار را در حجم وامهای ارائهشده به مشتری، رد کرده است. گلدمن برای اینکه بتواند در کوتاهترین زمان ممکن، به یک تامینکننده پیشگام در حوزه امور مالی مصرفکنندگان تبدیل شود، از تکنیکهای شناختهشده فروش دیجیتال و بازاریابی استفاده کرد. این بانک توانست در طول مدت هشت ماه، ارزش وامهای خود را به یک میلیارد دلار برساند، این در حالی است که زمان رسیدن به این دستاورد برای شرکتهای رقیب، بیش از یک سال بوده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سرویس وامدهی مارکوس

سرویس وامدهی مارکوس بانک گلدمن ساکس را میتوان سودآورترین اقدام دیجیتالیسازی از سوی یک بانک سرمایهگذاری دانست. مارکوس در سال ۲۰۱۶ وارد بازار مالی مصرفکنندگان شد و بهتازگی، مرز سه میلیارد دلار را در حجم وامهای ارائهشده به مشتری، رد کرده است.

[/mks_pullquote]

موفقیت مارکوس در ایالات متحده، باعث شد تا در سپتامبر ۲۰۱۸، این محصول در بریتانیا نیز ارائه شود. در همان ماه اول راهاندازی، تعداد مصرفکنندگان بریتانیایی این سرویس سرمایهگذاری، به یکصدهزار نفر رسید. این موفقیت، تاییدی است بر این حقیقت که نوآوری فنی مهم است، ولی داشتن یک مدل کسبوکاری صحیح و منسجم، اهمیت بیشتری دارد.

سایر بانکهای سرمایهگذاری، در قسمت فعالیتهای دیجیتالی خود، بیشتر بر خدمات مشاوره رباتیک متمرکز بودهاند. در سال ۲۰۱۷، مورگان استنلی، پلتفرم مدیریت ثروت دیجیتال خود، با نام اکسس اینتوستینگ را در ایالات متحده راهاندازی کرد. در همان سال، مریل لینچ و دویچه بانک نیز محصولات مشابهی را با نام مریل اج گایدد اینوستینگ و رابین روانه بازار کردند. گروه ونگارد، خیلی زودتر و در سال ۲۰۱۵، به این روند واکنش نشان داد و با بهرهمندی از پایگاه مشتری و نام تجاری خود، توانست محصولات دیجیتال خود را به سرعت توسعه دهد. گزارش شده که داراییهای دیجیتال تحت مدیریت این کمپانی، در سال ۲۰۱۸، به ۱۲۰ میلیارد دلار رسیده است.

۷- مهاجمان و موسسات مالی متصدی بیشتری با یکدیگر همکاری خواهند کرد

همهروزه تعداد بیشتری از موسسات مالی متصدی و فینتکها به مزایای مدلهای اشتراکی پی میبرند. فینتکهایی که به نقطه اشباع کانالهای خود رسیدهاند، برای رشد و گسترش کسبوکار خود، بهصورت فعالانهای بهدنبال مشارکت با موسسات مالی متصدی هستند. این دسته از فینتکها سرعت بالا، ظرفیت خطرپذیری و همچنین انعطافپذیری خود را به کار گرفته و به تغییرات بازار واکنش مناسب را نشان میدهند. شرکتهای بزرگتر اکوسیستم نیز گسترش یافته و به پایگاه مشتریان خود که از کسبوکارهای اینترنتی هستهای خود به دست آوردهاند، متوسل خواهند شد.

هنگامی که بحث همکاری و مشارکت به میان میآید، موسسات مالی متصدی، احتیاط زیادی به خرج میدهند. این احتیاط در خصوص محصولات رهنی و حسابهای جاری مهم، بیشتر خودش را نشان میدهد. دادهها و پایگاههای بزرگ این موسسات که در طول زمان جمعآوری شده و به دست آمدهاند، برای فینتکها یک ویژگی بسیار جذاب بهشمار میروند. همچنین صلاحیت قانونی موسسات مالی متصدی، میتواند برای فینتکهای جدید و کوچک بسیار ارزشمند باشد. در نتیجه انتظار میرود که تعداد همکاریهای شکلگرفته در میان فینتکها و موسسات مالی متصدی افزایش یابد.

در حال حاضر نیز تعدادی از بانکهای جهانی در مسیر همکاری با فینتکها قرار گرفتهاند. جیپیمورگان در استراتژیهای دیجیتالی خود با فینتکهایی از جمله واندک که یک کسبوکار کوچک اعطای وام است، همکاری دارد. در سال ۲۰۱۵، آیانجی یک شتابدهنده برای استارتآپها با عنوان فینتک ویلیج را در کشور بلژیک راهاندازی کرد. علاوه بر این همین بانک با راهاندازی آیانجی ونچرس در سال ۲۰۱۷، سرمایهای حدود ۳۰۰ میلیون دلار را بهمنظور سرمایهگذاری روی فینتکها متمرکز ساخت. طی سه سال گذشته آیانجی ونچرس روی ۱۱۵ استارتآپ مختلف سرمایهگذاری و شراکت کرده است. در برخی از این موارد، آیانجی روابط استراتژیکی را با شرکتهایی که روی آنها سرمایهگذاری کرده، برقرار کرده است. پلتفرم اعطای وام آنلاین و خودکار کابج یکی از این موارد است.

در سمت دیگر جهان موسسات مالی چین رویکرد دیگری را اتخاذ کردهاند. در این کشور، موسسات مالی برای مقابله با فینتکهای کوچک همکاریهایی را با اکوسیستمهای بزرگ فناوری آغاز کردهاند. آمار نشان میدهد که در سال ۲۰۱۷ هر یک از چهار بانک برتر کشور چین حداقل با یکی از شرکتهای اکوسیستم همکاری داشته است. همکاری بانک چین با تنسنت برای ایجاد یک آزمایشگاه فینتک و همچنین توافقنامه برقرارشده در میان بانک سازندگی چین و علیبابا و آنت فایننشال برای دیجیتالیسازی تجربه بانکی مشتریان از جمله نمونه همکاریهای برقرارشده در میان بانکها و اکوسیستمهای فناوری چین هستند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

همکاری بانکهای چینی و فینتکها

آمار نشان میدهد که در سال ۲۰۱۷ هر یک از چهار بانک برتر کشور چین حداقل با یکی از شرکتهای اکوسیستم همکاری داشته است. همکاری بانک چین با تنسنت برای ایجاد یک آزمایشگاه فینتک و همچنین توافقنامه برقرارشده در میان بانک سازندگی چین و علیبابا و آنت فایننشال برای دیجیتالیسازی تجربه بانکی مشتریان از جمله نمونه همکاریهای برقرارشده در میان بانکها و اکوسیستمهای فناوری چین هستند.

[/mks_pullquote]

۸- فینتکهای تامینکنندگان زیرساختی؛ پتانسیل بالا و چرخه فروش طولانی

همانند یک برج بزرگ در بازی جنگا، یک پشته شرکت آیتی سنتی نیز از بلوکهای متعددی ساخته شده است. برخی از این بلوکها در داخل شرکت ساخته شده و برخی دیگر از خارج آن سازمان خریداری شدهاند. همانند بازی جنگا، حذف یا جایگزینی هر یک از قطعات این پشته فناوری اطلاعات میتواند پیچیده و حتی خطرناک باشد. فناوری اطلاعات سنتی اغلب موانع بزرگی را برای نوآوریهای دیجیتالی به وجود میآورد. سیستمهای بانکی متمرکز و هزینههای تغییرات بالای تغییر، از جمله مواردی هستند که حرکت نوآوریهای دیجیتالی را کند میکنند.

بیشتر فینتکهای CBS که در چند سال گذشته پدیدار شدهاند، به مشکلات سیستمهای سنتی آیتی بهعنوان فرصتی طلایی برای ساختارشکنی نگاه کردهاند. این کار از جهاتی به دوران جستوجوی طلا شباهت دارد. در این مثال، هدف این فینتکها ساختارشکنی در موسسات مالی متصدی نیست؛ بلکه چنین شرکتهایی در تلاشند تا با کمک به بانکها برای ارتقای ظرفیتهای فناوریمحور خود در یک جهان مدولار و مبتنی بر رابطهای برنامهنویسی کاربردی باز، یک مدل کسبوکار سودآور را ایجاد کنند.

در حال حاضر بسیاری از موسسات مالی قصد دارند در یک برنامه ۵ الی ۱۰ساله، سیستمهای مرکزی فناوری اطلاعات خود را تغییر دهند. با این حال در حال حاضر فینتکهای CBS کسبوکار خود را در بانکهای کوچکتر و جدیدتر میبینند. نیو۱۰ نام یک بانک دیجیتالی است که در سال ۲۰۱۷ توسط شرکت ایبیان آمرو در کشور هلند راهاندازی شده است. این بانک برای CBS خود از یک زیرساخت مهاجم فینتک با عنوان مامبو استفاده کرده است.

به احتمال زیاد فینتکهای CBS بانکهای کوچکتر را هدف خواهند گرفت و روی مناطق غیرمهم تمرکز خواهند کرد. این مساله به فینتکها اجازه میدهد تا در کنار تنظیم محصولات خود برای مشتریان بزرگتر، مفاهیم مد نظر خود را نیز به اثبات رسانده و شهرتی برای خود دستوپا کنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

تمرکز فینتکهای CBS روی بانکهای کوچک

در حال حاضر بسیاری از موسسات مالی قصد دارند در یک برنامه ۵ الی ۱۰ساله، سیستمهای مرکزی فناوری اطلاعات خود را تغییر دهند. با این حال در حال حاضر فینتکهای CBS کسبوکار خود را در بانکهای کوچکتر و جدیدتر میبینند. این مساله به فینتکها اجازه میدهد تا در کنار تنظیم محصولات خود برای مشتریان بزرگتر، مفاهیم مد نظر خود را نیز به اثبات رسانده و شهرتی برای خود دستوپا کنند.

[/mks_pullquote]

۹- بازگشت آزمایشی به سمت بازارهای عمومی

فینتکها در بخشی از مسیر تکامل خود، به تصمیمگیری برای عمومیشدن (یا نشدن) نیاز دارند. در حالی که هم سرمایهگذاران و هم کارمندان نیازمند مسیری برای رسیدن به نقدینگی هستند، اغلب موسسان و مدیرعاملان فینتکها ترجیح میدهند در بازار خصوصی باقی بمانند. دلیل اصلی این کار جلوگیری از ایجاد بار مسئولیتهای عمومی و همچنین جلوگیری از ضررهایی است که دیگر فینتکها بهواسطه آزمایش بازار عمومی تجربه کردهاند.

بسیاری از فینتکهای وامدهنده همتابههمتا که در رتبههای اول لیست فینتکهای ایالات متحده آمریکا قرار دارند، شاهد کاهش چشمگیر ارزشگذاری در بازار عمومی هستند. چنان که بسیاری از فینتکهای چینی اعطای وام که در سال ۲۰۱۷ در لیست بورس نیویورک و نزدک ثبت شدهاند، با ارزشی بسیار پایینتر از قیمت عمومی خود معامله شدند. اصلیترین علت این مساله گزارش وامهای بد و مقررات نامطلوب در کشور چین است.

با این حال نشانههایی حاکی از ایجاد تغییرات وجود دارد. آیدن نام یک فینتک هلندی است که در زمینه روشهای پرداخت فعالیت دارد. این فینتک در ژوئن ۲۰۱۸ لیست شده و طی این مدت توانسته ارزش سهام خود را دو برابر کند. همچنین فاندینگ سیرکل که یک فینتک اعطای وام همتابههمتا در بریتانیاست، در اکتبر ۲۰۱۸ لیست شده است. با وجود عملکرد ضعیف فینتکهای اعطای وام چینی، یکی دیگر از فینتکهای اعطای وام همتابههمتای چینی با نام ایکس فاندنشیال، توانسته در سپتامبر سال میلادی گذشته لیست شود. با گسترش مقیاسپذیری فینتکها و حرکت آنها به سمت سوددهی، مدیران باید تناسب مناسبی را در میان افزایش نقدینگی و حرکت به سمت بازارهای عمومی (بهعنوان مثال از طریق عرضه اولیه سهام)، ایجاد کنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

وضعیت نامطلوب فینتکهای وامدهنده

بسیاری از فینتکهای وامدهنده همتابههمتا که در رتبههای اول لیست فینتکهای ایالات متحده آمریکا قرار دارند، شاهد کاهش چشمگیر ارزشگذاری در بازار عمومی هستند. چنان که بسیاری از فینتکهای چینی اعطای وام که در سال ۲۰۱۷ در لیست بورس نیویورک و نزدک ثبت شدهاند، با ارزشی بسیار پایینتر از قیمت عمومی خود معامله شدند. اصلیترین علت این مساله گزارش وامهای بد و مقررات نامطلوب در کشور چین است.

[/mks_pullquote]

۱۰- اکوسیستمهای فینتک چینی عملکردی سریعتر و نوآورانهتر از همتایان غربی خود دارند

اکوسیستمهای فینتک کشور چین از لحاظ ساختاری با همتایان آمریکایی و اروپایی خود متفاوت هستند. در خارج از چین موفقترین فینتکها، مهاجمانی هستند که تنها بر یک جنبه اساسی؛ از جمله روشهای پرداخت، اعطای وام یا مدیریت ثروت تمرکز کردهاند. سیاست اصلی این فینتکها عمیقتر شدن در شاخه اصلی و سپس گسترش جغرافیاییشان است. برای مثال در ایالات متحده آمریکا دو فینتک پیپال و استرایپ تمرکز اصلی خود را روی روشهای آنلاین پرداخت قرار دادهاند؛ بترمنت و ولثفرانت در حوزه مدیریت دیجیتالی ثروت فعالیت کرده و همچنین لندینگکلاب و افرم حوزه اعطای وام را برگزیدهاند. گفتنی است استراتژی تمامی این استارتآپها اثبات شده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

ساختار متفاوت فینتک در چین و کشورهای غربی

در خارج از چین موفقترین فینتکها، مهاجمانی هستند که تنها بر یک جنبه اساسی؛ از جمله روشهای پرداخت، اعطای وام یا مدیریت ثروت تمرکز کردهاند. در مقابل در کشور چین موفقترین فینتکها شامل غولهایی از دنیای فناوری میشوند که اکوسیستمهای مالی بزرگی را در پس پلتفرمهایی با تعاملات بالای مصرفکنندگان ساختهاند.

[/mks_pullquote]

در مقابل در کشور چین موفقترین فینتکها شامل غولهایی از دنیای فناوری میشوند که اکوسیستمهای مالی بزرگی را در پس پلتفرمهایی با تعاملات بالای مصرفکنندگان ساختهاند (شکل ۳ را ببینید). آنت فایننشال (که پشت پلتفرم تجارت الکترونیک علیبابا قرار دارد)، راهحلهای گوناگونی را برای تمام مراحل کسبوکار تا مصرفکننده ارائه میدهد. این فینتک با ارائه محصولاتی همچون علیپی برای پرداختهای آنلاین، یوئهبائو جهت سرمایهگذاری در کیف پول علیپی، مایبانک برای بانکداری و اعطای وام دیجیتال و بسیاری دیگر از محصولات، قصد پیشرفت هر چه بیشتر را دارد. شرکت تنسنت نیز طیف گستردهای از خدمات مالی دیجیتال را روی پلتفرم اجتماعی سابق خود ارائه میکند.

این اکوسیستمها بهسرعت در حال مقیاسپذیری و نوآوری هستند. آن دسته از غولهای فناوری که وظیفه سازماندهی این اکوسیستمها را بر دوش میکشند، به حجم عظیمی از دادهها دسترسی دارند که میتوانند از آن بهعنوان مرجعی برای بهبود محصولات و اصلاح خود استفاده کنند. برای مثال ارائه سرویسهای مختلف به کاربران بر اساس سبک زندگی و عادات آنها یکی از مزیتهایی است که این دادهها به ارمغان میآورند. همچنین این شرکتها قادر خواهند بود تا بر اساس پروفایل مشتریان در شبکههای اجتماعی (مانند اپلیکیشن ویچت محصول شرکت تنسنت) یا عادتهای هزینهای آنها (بر اساس دادههای بهدستآمده از وبسایتهای تجارت الکترونیک تیمال و تائوبائو علیبابا) ریسکهای خود را موثرتر کنند.

با وجود تعداد کم بازیکنان در کشور چین، فینتکهای موفق این کشور به هیچوجه کوچک بهشمار نمیروند. برای مثال دو فینتک اعطای وام کودیان و پیپیدای در سال ۲۰۱۷ به حالت عمومی درآمده و با ارزشهای ۷/۹ و ۳/۹ میلیارد دلار لیست شدند.

در حال حاضر سه روند در حال تغییر چشمانداز خدمات مالی در کشور چین است. روند اول مربوط به بازیگران اکوسیستمهای بزرگ میشود. این بازیگران به استفاده از فناوری و کانالهای دیجیتالی برای ارائه پیشنهادهای خدمات مالی خود ادامه میدهند. این کار میتواند بهوسیله حرکت مستقیم به سمت مصرفکننده یا با ارائه پیشنهادهای برچسبسفید فینتک بهعنوان یک سرویس به موسسات مالی با اندازه کوچک الی متوسط مطرح باشد.

روند دوم تاثیرگذار روی فینتکهای چینی، مشابه با روند فینتکهای غربی است. انتظار میرود که در آینده پیش رو، بانکها و موسسات سنتی بهشدت روی دیجیتالیسازی خود سرمایهگذاری کنند. به این ترتیب موسسات سنتی قادر خواهند بود تا با استفاده از قدرت برند و روابط خود با مشتریان، شانس خود را برای پیروزی در برابر بازیکنانی که بهصورت خالص دیجیتالی هستند، افزایش دهند. پینگآن پیشرفتهترین بانک سنتی است که بهشدت روی دیجیتالسازی و ایجاد اکوسیستم دیجیتالی مختص خود سرمایهگذاری میکند.

سومین روند، مربوط به قوانین حاکم در کشور چین است. به احتمال زیاد افزایش مقررات دولتی باعث خواهد شد تا فینتکهای ناسازگار و کوچک، بهتدریج از گردونه حذف شوند. از سال گذشته دولت چین کنترلهای سختگیرانهای را در زمینههایی چون روشهای پرداخت، اعطای وام همتابههمتا و مشاوران رباتیک به کار گرفته و انتظار میرود که این روند همچنان ادامه یابد. حتی ممکن است این قوانین طی یک تا دو سال آینده سختگیرانهتر نیز بشوند. این مساله میتواند برای شرکتهای بزرگی که چشمانداز تسلط بر کل بازار را دارند، خبری خوب و مطلوب بهشمار آید. در چند سال اخیر فینتک به طرز قابل توجهی تکامل یافته و همچنان بهسرعت در حال تغییر است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سه روند تغییر چشمانداز خدمات مالی در چین

روند اول مربوط به بازیگران اکوسیستمهای بزرگ میشود. این بازیگران به استفاده از فناوری و کانالهای دیجیتالی برای ارائه پیشنهادهای خدمات مالی خود ادامه میدهند. روند دوم این است که بانکها و موسسات سنتی روی دیجیتال سازی خود سرمایهگذاری کردهاند. سومین روند، مربوط به قوانین حاکم در کشور چین است. به احتمال زیاد افزایش مقررات دولتی باعث خواهد شد تا فینتکهای ناسازگار و کوچک، بهتدریج از گردونه حذف شوند.

[/mks_pullquote]

روندهایی که در این مقاله به بررسی آنها پرداختیم، بهسرعت به ایجاد ظهور برندهای جدید موفق و بالغتر شدن رهبران حال حاضر منجر خواهند شد. سرمایهگذاران فینتک باید در مورد سرمایهگذاری خود بسیار حساس و انتخابی عمل کنند؛ چراکه ممکن است موج جدیدی از روندهای بهوجودآمده، به منزله پایان کار برخی از شرکتها و نهادها باشد. اکنون که شرکتهای بزرگ فناوری، پشت در، منتظر همکاری هستند، موسسات مالی متصدی معتبر باید بهدنبال ساختارشکنیهایی در حوزه فینتک باشند. این کار میتواند از طرق مختلفی همچون توانمندترسازی خود، مشارکت با دیگران یا روشهای جدیدی برای کسب درآمد باشد. در این میان مهاجمان فینتکی و تامینکنندگان زیرساختی، مسیر دشواری برای رسیدن به موفقیت دارند. با بالغتر شدن بازارهای فینتک، شرکتهایی که در چهار گروه مختلف فینتک قرار دارند، در تعدادی از حوزهها مستقیما با یکدیگر وارد رقابت شده و در برخی دیگر از حوزهها، به مشارکت با یکدیگر خواهند پرداخت.