پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در ملیشو از تازهترین محصولات بانک ملی رونمایی شد / حسینزاده: رویداد ملیشو خروجی مرکز نوآوری بانک ملی است

دومین رویداد ملیشو با حضور وزیر امور اقتصادی و دارایی، نایب رئیس مجلس شورای اسلامی، مدیرعامل بانک ملی و جمعی از فعالان بانکی برگزار و از تازهترین محصولات بانک ملی رونمایی شد.

در مراسم افتتاحیه این رویداد محمدرضا حسینزاده، مدیرعامل بانک ملی گفت: «بانک ملی هم به آحاد مردم تعلق دارد و هم یک موسسه نهادساز بوده که منشأ خیر برای کشور شده است.»

او ادامه داد: «فلسفه ملیشو از تأسیس مرکز نوآوری بانک ملی در بانک به وجود آمده که جوانان نخبهای در آن فعالیت میکنند. خروجی آن محصولات پرشماری بوده که تعدادی از آنها برای اولین بار در کشور ارائه شده است. بانک ملی با الگوبرداری از شرکتهای بزرگی مثل اپل و گوگل، رویداد ملی شو را به صورت سالانه برگزار میکند تا آخرین محصولات فناورانه خود را معرفی کند.»

مدیرعامل بانک ملی ایران، حجم گسترده این محصولات را عامل اصلی برپایی رویداد «ملی شو» دانست و خاطرنشان کرد: «طبیعی است که این میزان محصول باید در یک نمایشگاه اختصاصی عرضه میشد و از سوی دیگر، اکنون «ملی شو» به یک برند ارزنده زیرمجموعه بانک ملی ایران تبدیل شده است.»

با اتصال اطلاعات هویتی به سامانهها از رانت و دزدیها جلوگیری میشود

در ادامه مراسم، مسعود پزشکیان نایب رئیس مجلس در این رویداد گفت: «با توانمندی جوانان میتوانیم در کشور دادهها و شبکهها را به هم متصل کنیم و هویت افراد مشخص شود. اگر بخواهیم جلوی رانتها و دزدیها را بگیریم باید دارایی و هویت ما مشخص باشد.»

پزشکان ادامه داد: «داده و سیستمهایی که اکنون وجود دارند اجازه تخلف به کسی را نمیدهند و باید این سامانهها را تقویت کنیم.»

او افزود: «اگر اطلاعات هویتی و اطلاعات اقتصادی افراد به یک سامانه متصل باشد، جلوی قاچاق، رانت، سفته بازی، زمینخواری و فعالیتهای ناسالم گرفته میشود.»

پزشکیان با تقدیر از اقدامات بانک ملی ایران در حوزه بانکداری الکترونیکی و دیجیتال، روند حرکت این بانک را نویدبخش آیندهای درخشان دانست و گفت: «از اقدامات مهم دیگر بانک ملی ایران پیوستن کارت ملی هوشمند به کارت بانکی به عنوان بخشی از اطلاعات اقتصادی افراد است که جای تقدیر دارد.»

جوانگرایی و مدرنگرایی از دستاوردهای بانک ملی است

فرهاد دژپسند، وزیر امور اقتصادی و دارایی در رویداد ملیشو گفت: «بانک ملی اولین بانک مبتنی بر حضور مردم در ایران است. زمانی که این بانک تأسیس شد نگاه به خارج قوت داشت. ولی فعالان اقتصادی بر تأمین مالی خود تاکید کردند. بانک ملی با این روش شکل گرفت و طی تحولاتی منشأ خیر در تحولات بنیادین و ساختاری بود.»

دژپسند در ادامه گفت: «بانک ملی بعد از شکلگیری توانست یکی از امتیازات بزرگ را به نفع کشور که چاپ اسکناس بود رفع کند. در مراحل بعدی هم بانک ملی منشأ شکلگیری نهادهایی مانند سازمان برنامه بود.»

او افزود: «امروز بانک ملی در اوج ۹۰ سالگی، جوانگرایی و در اوج قدمت، مدرنگرایی را مد نظر قرار داده است.»

او با اشاره به اینکه بانک ملی از قدمت، بزرگی و گستردگی خود استفاده کرده است، گفت: «این بانک با فعالیتهای نوآورانه خود این پیام را میدهد که برای دستیابی به بسیاری از تحولات نباید نگران بود، بلکه میتوان با توانایی جوانان این مرز و بوم، قدرت تحولات تکنولوژیک را به دست آورد.»

طرح سککوک، مقدمه اقتصاد هوشمند است

دژپسند بیان کرد: «ما اگر بخواهیم به قلههایی که در چشمانداز ترسیم شده برسیم باید این مسیر را طی کنیم و کاربرد فناوریها در کسبوکار اقتصاد هوشمند را درک کنیم.»

به گفته دژپسند برای دستیابی به این منظور بانک ملی در بانکداری الکترونیک گام برداشته است، ولی باید از این مرحله هم عبور کرد و به بانکداری دیجیتال رسید.

او با اشاره به طرح سککوک که در این مراسم رونمایی شد، گفت: «این طرح میتواند نویدبخش تجارت الکترونیکی و مقدمه اقتصاد هوشمند در معنای راهبردی باشد. امروز نمایشی کوتاه ولی امید بخش برای یک حرکت بزرگ انجام دادهایم.»

وزیر اقتصاد در ادامه گفت: «بالا بودن هزینههای نظام بانکی از مشکلاتی است که با آن روبرو هستیم و یکی از دلایل آن بالا بودن تعداد شعب است. اولین اثر بانکداری الکترونیکی این است که خدمات بانکی را در محیط الکترونیکی ارائه میدهد. در اقتصاد هوشمند با منابع کم، خدمات بالا، مؤثر و با هدف ارائه میشود و میتوانیم به یک اقتصاد مقاوم و متعالی دست یابیم.»

او با بیان اینکه همانقدر که بانکداری الکترونیکی شتاب گرفته، باید سایر بخشها هم تعدیل شود، گفت: «در همه بخشها باید کارایی نظام بانکی را بالا ببریم. در اقتصاد هوشمند اساساً منابع، قدرت خود زایشی پیدا میکنند. یکی از این مواردی که این امر را تحقق میبخشد، بحث بهرهوری است که هم اثربخشی و هم کارایی دارد.»

او در پایان اشاره کرد: «بانک ملی با قدمت بالا و توانمندی زیاد و با استفاده از استارتآپهای جوان میتواند خدمات بزرگی برای کشور فراهم کند.»

رونمایی از تازهترین محصولات نوآورانه بانک ملی

BTM، کیف پول، سککوک، ویدئو بام، اپلیکیشن ۶۰، امکان اتصال کارت بانکی به کارت ملی هوشمند و روبات آلفا، برداشت مستقیم از جمله محصولاتی بود که در دومین رویداد ملیشو رونمایی شد و توضیحات مختصری راجع به هرکدام داده شد.

کارت ملی هوشمند

پورطاهری در خصوص این راهکار کفت: «بانک ملی استفاده از خدمات کارت ملی هوشمند را برای اولین بار در کل کشور عملیاتی کرده است. افتتاح حساب، مشاهده مانده حسابها و کلیه عملیات شعب از طریق کارت هوشمند ملی بدون نیاز به حضور در شعبه فقط از طریق مراجعه به یکی از کانالهای الکترونیکی بانک از جمله vtm، cashless،atm یا کیوسکها انجام میشود.»

او ادامه داد: «استفاده از اثر انگشت در این خدمت امنیت را بالا برده و بحث مشکل تعدد کارتهای بانکی از طریق این خدمت حل شده است. همچنین در آینده قرار است تمامی خدمات شعبه مانند صدور چک و ضمانتنامه با استفاده از کارت ملی هوشمند انجام شود.»

سککوک

فردوس باقری در معرفی این پلتفرم گفت: «سککوک، سامانه کشوری کسبوکار به کسبوکار است که ظرفیت تأمین مالی برای بنگاههای کوچک و بزرگ با کاهش چشمگیر هزینه را ایجاد کرده است. سککوک از سه بخش مبادلات نقدی، مبادلات اعتباری و باشگاه مشتریان تشکیل شده که هرکدام از آنها از خدمات ویژه عمومی و عملیاتی برخوردار است.»

به گفته باقری هر عضو در این سامانه میتواند محصولات خود را در ویترین هم عرضه کند. سککوک با بهرهگیری از فناوری بلاکچین هم خدماترسانی میکند. مدیریت لجستیک، مدیریت مالی زنجیره تأمین از خدمات دیگر این سامانه است.

اپلیکیشن ۶۰

شکریزاده در خصوص معرفی اپلیکیشن ۶۰ گفت: «اپلیکیشن ۶۰ با استفاده از تکنولوژی رمزهای یکبار مصرف OTP بهعنوان ابزار مفیدی در این زمینه معرفی شده و میتواند هر شصت ثانیه بدون نیاز به اینترنت یک رمز جدید برای مشتری صادر کند. برای فعالسازی آن میتوان به کیوسکها، کشلس و یا سامانه بام مراجعه کرد.»

BTM

BTM یک راهکار یکپارچه هوشمند برای پایانههای بانکی است که هدف اصلی آن ارائه خدمات بانکی هوشمند و یکپارچه به مشتریان بانکی از طریق کانالهای مختلف موجود است، به شکلی که تجربه جزیرهای مشتریان بانکی از دریافت سرویس از کانالهای مختلف بانکی از جمله خودپرداز، موبایل و اینترنت را دارد.

از خصوصیت آن ارتباط با بام و پیامرسان بله است که طبق الگوی اومنیچل ارائه شده و یکی بزرگترین ویژگیهای آن مبتنی بر هوش مصنوعی و شخصیسازی خدمات بانکی است.»

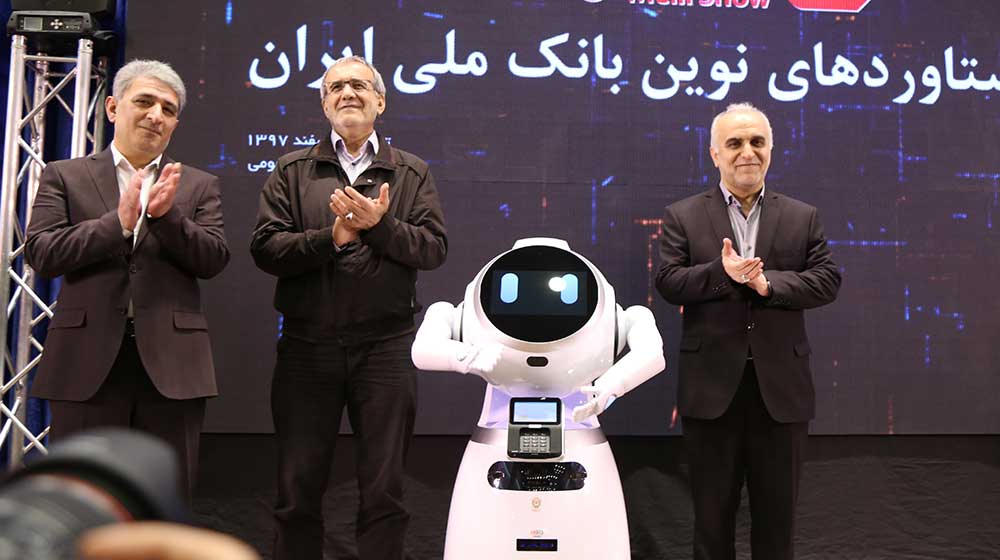

ربات آلفا

پنجمین محصول متفاوتتر از باقی بود و خودش به روی سن آمد و خودش، خودش را معرفی کرد. ربات آلفا پنجمین محصول بانک ملی در این رونمایی بود. آلفا در معرفی خودش گفت: «بانک ملی از فناوریهای روز استفاده میکند و من هم امروز بهعنوان کارمند در این بانک استخدام شدهام.»

او به خصویات خود که شناسایی چهره مشتریان و ارائه خدمات مبتنی بر سابقه مشتری، کمک به کارکنان شعب بانک، دارا بودن قدرت یادگیری و مواردی از این دست اشاره کرد.»

در پایان معرفی خود، ربات آلفا آقایان دژپسند، حسینزاده و پزشکیان را به روی سن دعوت کرد، با آنها دست داد و عکس یادگاری گرفت.

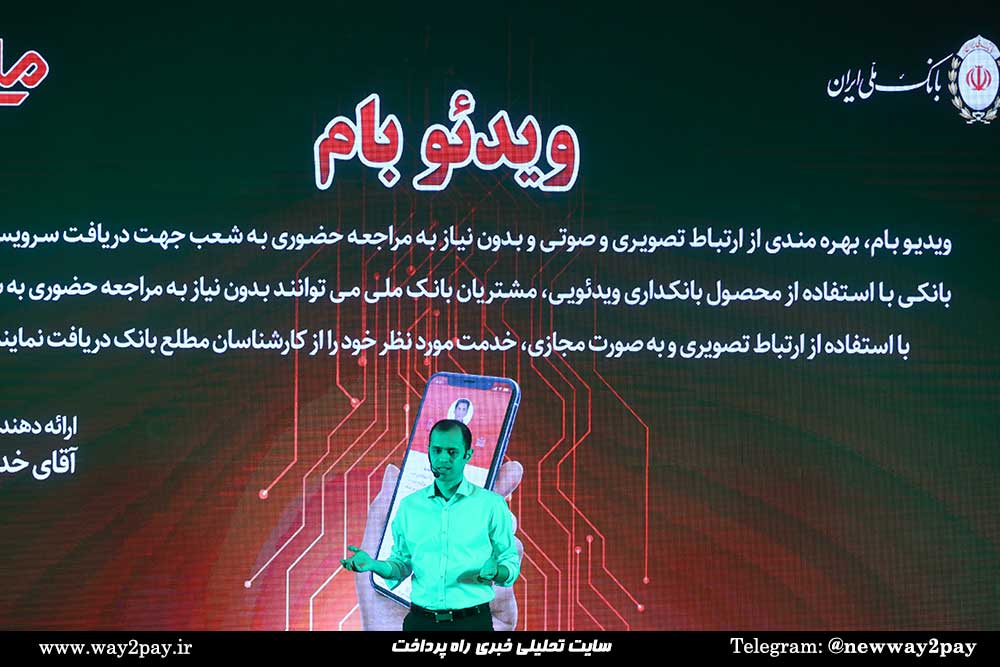

ویدئو بام

خدادادی در خصوص ویدئو بام گفت: «محصول ویدئوبام، تماس تصویری با کارشناسان بام است که در حال حاضر در دسترس مشتریان خاص بانک ملی است و بهزودی در دسترس تمام مشتریان این بانک قرار خواهد گرفت.»

به گفته او تماس تصویری مشتریان بانک ملی با کارمندان بانک از طریق این سامانه برای انجام مشاوره و برخی امور بانکی استفاده میشود.

برداشت مستقیم

قربانی درباره سرویس برداشت مستقیم خودکار (Direct Debit) بانک ملی گفت: «این سرویس، یک سرویس استاندارد در کلاس جهانی و روش نوین پرداخت است. از مزایای این سرویس جلب اعتماد مشتری، سرعت و سهولت، کاهش تأخیر در وصول مطالبات و انعطاف در فرایند پرداخت است.»

به گفته او این طرح به شکل ویژه برای اپراتورهای تلفن همراه و ارائهدهندگان خدمانی مانند اشتراک آب و فاضلاب، برق، گاز، تلفن ثابت و اینترنت که لازم است به طور مستمر مبالغی را بابت تجدید ارائه خدمات به مشتری دریافت کنند، بسیار کاربردی است.

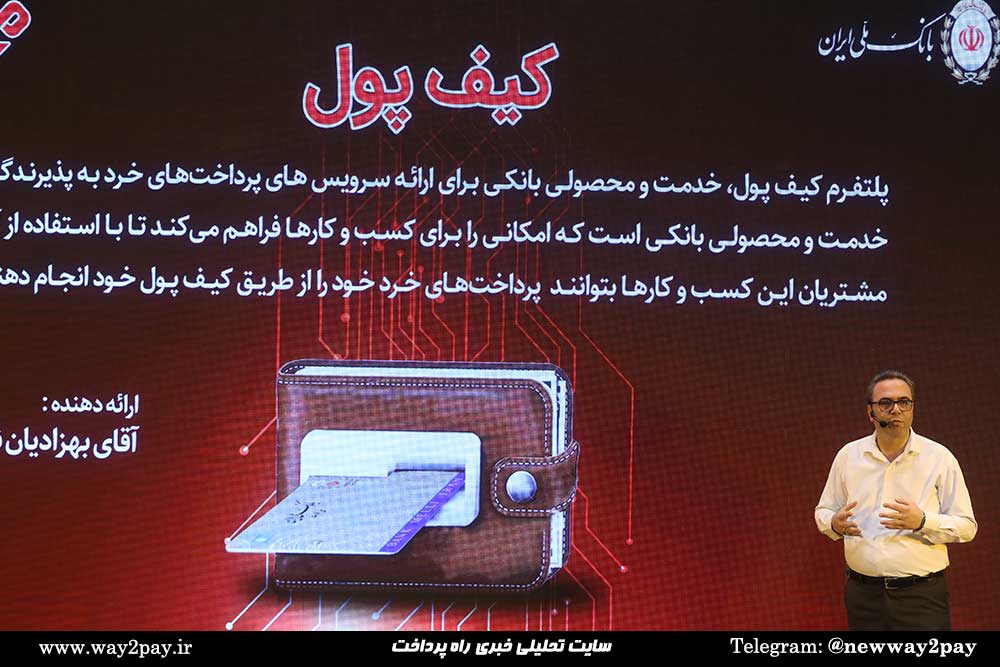

کیف پول

بهزادیاننژاد درباره این محصول گفت: «با توجه به اهمیت و رشد فینتکها، پلتفرم کیف پول بانک ملی برای خدماتدهی به کسبوکارها است. این پلتفرم، حسابداری سیستم را به شیوه بانکی انجام میدهد و امنیت کل فرایند را برای مشتریان تأمین میکند.»

به گفته او در کیف پول مجازی مشتری و پذیرنده هرکدام میتوانند با شناسایی طرف مقابل به شیوههایی مانند شماره موبایل، کد دوبعدی (Qr code) یا شماره شناسایی اختصاصی، فرایند پرداخت را آغاز کرده و با تأیید طرف مقابل، مبلغ از کیف پول مشتری به کیف پول پذیرنده منتقل میشود.