با فرسوده شدن سازوکارهای سنتی مالی در گذر زمان، پنج روند نوظهور در فینتک افق تازهای به روی آینده میگشایند. صنعت فینتک در سال ۲۰۲۵ شاهد تحولاتی است که به تدریج آینده خدمات مالی را رقم خواهند زد. از رشد استیبلکوینها و ادغام هوش مصنوعی تولیدکننده محتوا در فرآیندهای مالی گرفته تا توسعه امور مالی تعبیهشده (ادغام خدمات مالی در پلتفرمهای غیربانکی) و گسترش کارتهای مجازی، این روندها به طور مداوم تجربه کاربران را بهبود میبخشند و عملیات مالی را بهینه میکنند. در این گزارش به پنج روند اصلی فینتک در سال ۲۰۲۵ میپردازیم که در حال بازآفرینی فضای مالی جهانی هستند و به تدریج تغییراتی بنیادین در شیوه تعامل با خدمات مالی ایجاد خواهند کرد.

ورود هوش مصنوعی تولیدکننده محتوا به خدمات مالی

هوش مصنوعی تولیدکننده محتوا (مولد)، بهویژه مدلهای زبانی بزرگ مانند ChatGPT، در حال تغییر نحوه ارائه خدمات مالی هستند. این فناوریها قادرند بهطور خودکار مشاورههای مالی شخصیسازیشده به کاربران ارائه دهند و وظایف پیچیدهای مانند تحلیل دادهها، شبیهسازی استراتژیهای سرمایهگذاری، پیشبینی روندهای بازار، تسهیل عملیات داخلی مانند پردازش تراکنشها و شناسایی تقلب را انجام دهند. این پیشرفتها میتوانند هزینهها را کاهش و سرعت تصمیمگیری را در سازمانهای مالی افزایش دهند. یکی دیگر از کاربردهای مهم هوش مصنوعی مولد در صنعت فینتک، ایجاد چتباتها و دستیاران هوشمند است که میتوانند به صورت ۲۴ ساعته به مشتریان خدمات بدهند. تمامی این ابزارها بهویژه برای بانکها و مؤسسات مالی مفید هستند زیرا میتوانند حجم بالای درخواستها را با دقت و سرعت بالاتر پردازش کنند.

در حالی که این فناوری فرصتهای بسیاری به همراه دارد، نگرانیهایی نیز در مورد امنیت دادههای کاربران و شفافیت الگوریتمها وجود دارد. بهویژه در زمینههای حساسی مانند وامدهی و سرمایهگذاری، استفاده نادرست از این ابزارها میتواند منجر به تصمیمگیریهای نادرست یا سوگیریهای سیستماتیک شود. به همین دلیل، توسعه مقررات دقیقتر برای نظارت بر این فناوریها در دستور کار قرار گرفته است.

رشد استیبلکوینها؛ گذر از حاشیه به جریان اصلی

استیبلکوینها ارزهای دیجیتالی هستند که برای حفظ ارزش ثابت خود به داراییهای واقعی مانند دلار آمریکا یا طلا متصل شدهاند. این ویژگی، آنها را به ابزاری جذاب برای انجام معاملات مالی در سطح جهانی تبدیل کرده است. در حالی که ارزهای دیجیتال نوسانات شدیدی دارند، استیبلکوینها میتوانند از این نوسانات جلوگیری کرده و امنیت بیشتری برای تراکنشهای مالی فراهم کنند. این ویژگی به ویژه برای کسبوکارهایی که در سطوح بینالمللی فعالیت میکنند، بسیار مهم است.

طبق گزارش CoinGecko حجم بازار استیبلکوینها در سال ۲۰۲۴ به حدود ۱۵۰ میلیارد دلار رسید و پیشبینی میشود که تا پایان سال ۲۰۲۵ به بیش از ۲۰۰ میلیارد دلار برسد. دادهها نشان میدهند که استیبلکوینها در حال تبدیل شدن به یکی از اجزای کلیدی سیستمهای پرداخت جهانی هستند. شرکتهایی مانند Circle با USDC ،Tether با USDT و PayPal با PYUSD در حال ایجاد و گسترش زیرساختهای پرداخت مبتنی بر استیبلکوینها هستند. بانکها و مؤسسات مالی نیز به تدریج به استفاده از این فناوری روی آوردهاند تا پرداختها و تراکنشهای خود را سریعتر و ارزانتر انجام دهند. به علاوه، استیبلکوینها برای انتقال سریع و ارزان پول به کشورهای مختلف و به ویژه در مناطق کمدرآمد، نقش کلیدی دارند. در سال ۲۰۲۴ در بیش از ۲۵ درصد از تراکنشهای پرداختی در سطح جهانی از استیبلکوینها استفاده شده است که این موضوع نشاندهنده حرکت به سمت پذیرش بیشتر در سیستمهای پرداخت جهانی است.

با این حال، چالشهایی نیز در برابر گسترش استیبلکوینها وجود دارد. مسائل مربوط به امنیت نگهداری داراییهای دیجیتال، نظارت بر تراکنشها و مقررات قانونی هنوز نیاز به توجه دارند. همچنین، برخی نگرانیها درباره پایداری ارزش استیبلکوینها در برابر بحرانهای اقتصادی یا مشکلات سیستمی وجود دارد. با این حال، همچنان به نظر میرسد که استیبلکوینها به عنوان یک ابزار پرداخت دیجیتال در سالهای آینده رشد قابل توجهی خواهند داشت.

امور مالی تعبیهشده: تحول در ارائه خدمات مالی

امور مالی تعبیهشده به معنای ادغام خدمات مالی مانند پرداخت (EmbeddedPayments)، وامدهی (EmbeddedLending) و بیمه (EmbeddedInsurance) در پلتفرمهای غیرمالی است. این روند به کسبوکارها این امکان را میدهد که بدون نیاز به مجوزهای بانکی، خدمات مالی را به مشتریان خود ارائه دهند. این مدل کسبوکار به ویژه برای شرکتهایی که در حوزههای تجارت الکترونیکی، حملونقل و سرگرمی فعالیت میکنند، جذاب است.

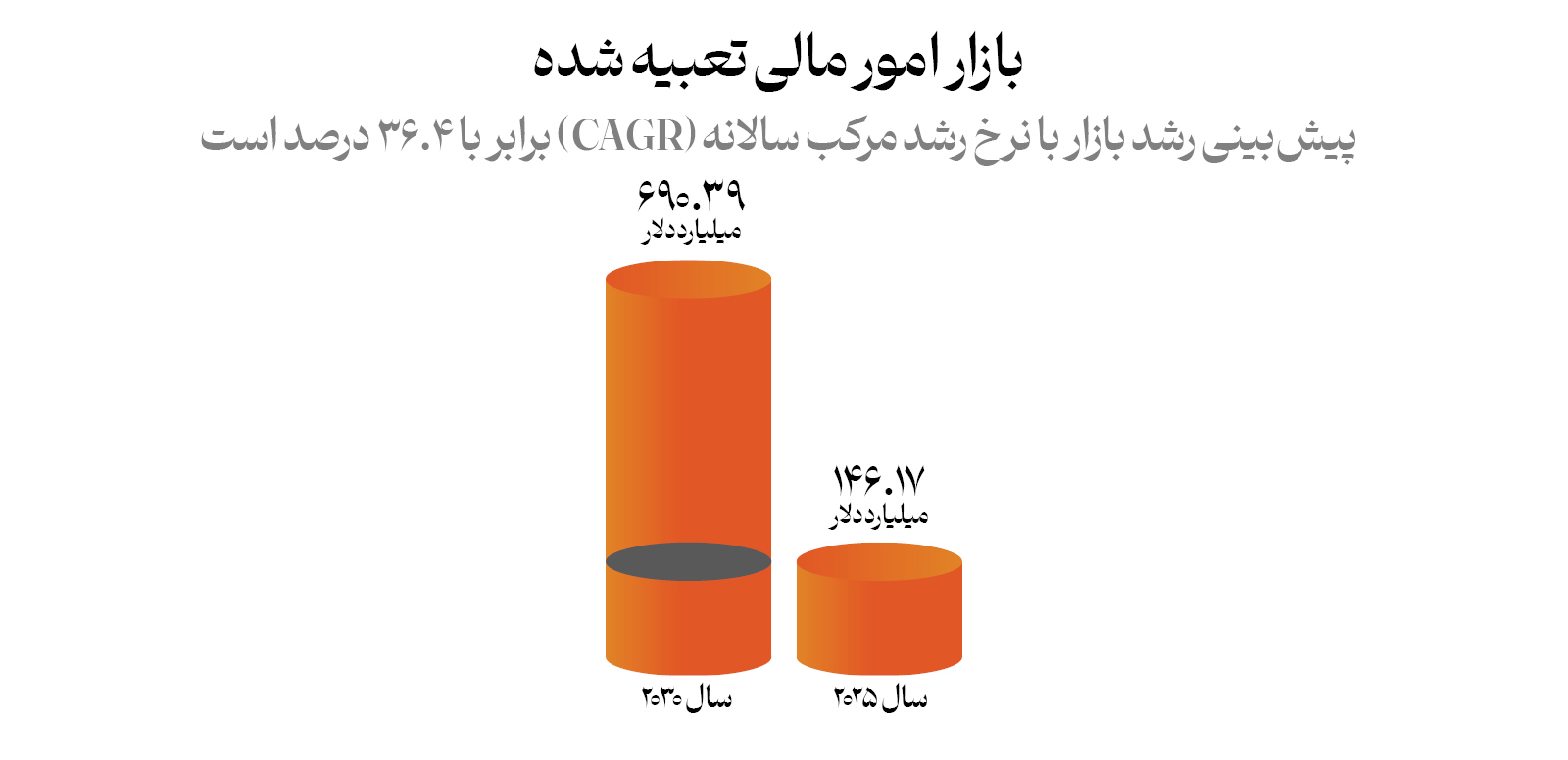

طبق گزارشهای اخیر، بازار امور مالی تعبیهشده در حال رشد سریع است. پیشبینی میشود که این بازار از ۱۴۶ میلیارد دلار در سال ۲۰۲۵ به ۶۹۰ میلیارد دلار تا سال ۲۰۳۰ برسد. این رشد ناشی از افزایش تمایل مصرفکنندگان به استفاده از خدمات مالی یکپارچه و افزایش پذیرش پلتفرمهای آنلاین مانند وبسایتهای تجارت الکترونیکی است.

در این راستا، شرکتهایی مانند SAP Fioneer و Cybrid در حال توسعه پلتفرمهایی هستند که به مؤسسات مالی امکان اتصال به فرایندهای برنامهریزی منابع سازمانی را میدهند و توسعه راهحلهای نوآورانه امور مالی تعبیهشده را تسهیل میکنند. BNPL یکی از مدلهای امور مالی تعبیهشده است.

کارتهای مجازی؛ انتخاب کسبوکارها برای پرداختهای امن و سریع

کارتهای مجازی یکی از مهمترین نوآوریها در پرداختهای دیجیتال (B2B) هستند. این کارتها معمولاً برای انجام پرداختهای خاص یا کنترلشده طراحی میشوند و بهطور معمول در تراکنشهای آنلاین استفاده میشوند. ویژگی اصلی کارتهای مجازی این است که میتوانند به راحتی برای یک تراکنش خاص صادر شوند و در نتیجه سطح بالاتری از امنیت و راحتی را برای شرکتها فراهم کنند.

این کارتها معمولاً به طور مستقیم از طریق پلتفرمهای آنلاین یا بانکی صادر میشوند و قابلیت محدودسازی برای هر خرید خاص را دارند، به طوری که میتوانند حاوی محدودیتهای زمانی، مبلغی، یا شرایط خاص دیگر باشند. بهاینترتیب، شرکتها میتوانند پرداختهای خود را بهتر مدیریت کرده و از تقلبهای مالی جلوگیری کنند. به علاوه، این کارتها از نظر هزینههای مدیریتی نیز بسیار بهینهتر از کارتهای فیزیکی هستند.

کارتهای مجازی در پرداختهای B2B بهویژه برای شرکتها و کسبوکارهایی که نیاز به پرداختهای بینالمللی یا حجم بالا دارند، بسیار کاربردی است. آنها بهطور ویژه در صنایع مختلف مانند فناوری، تجارت الکترونیکی و حتی خدمات مالی برای تسهیل در پرداختهای خارجی یا خرید تجهیزات از تأمینکنندگان مختلف، استفاده میشوند.

رشد فینتکهای B2B و سرمایهگذاریهای PE

در سال ۲۰۲۵، فینتکهای B2B بهویژه در حوزههای پرداختهای سازمانی، فناوریهای نظارتی (RegTech) و مدیریت زنجیره تأمین، توجه ویژهای را از سوی سرمایهگذاران خصوصی (PE) جلب کردهاند. این شرکتها به دلیل مدلهای کسبوکار با درآمدهای تکراری، مقیاسپذیری بالا و نیاز کمتر به بازاریابی مستقیم، جذابیت زیادی برای سرمایهگذاران دارند.

بهعنوان مثال، شرکت Apax Partners در حال مذاکره برای خرید واحد بازارهای سرمایه شرکت Finastra به ارزش حدود ۲ میلیارد دلار است. این روند نشاندهنده افزایش فعالیتهای ادغام و تملک (M&A) در بخش فینتکهای B2B است که به دنبال دستیابی به سودآوری پایدار و رشد پایدار در بازارهای جهانی هستند.

به نظر میرسد که دنیای فینتک به نقطهای رسیده است که روندهای نوین نه تنها ساختارهای قدیمی و زنگ زده را زیر سؤال میبرند، بلکه در حال خلق واقعیتهای جدیدی در پرداختها، انتقال پول و خدمات مالی هستند. از کارتهای مجازی که پرداختهای B2B را سریعتر و امنتر میکنند تا امور مالی تعبیهشده که مرزهای خدمات مالی را به پلتفرمهای غیرمالی میآورد، همه نشاندهنده تحولی بزرگ در نحوه انجام کسبوکارها و تعاملات مالی است. این تغییرات، فراتر از بهبود عملکرد سیستمهای مالی، فرصتی برای نوآوریهای تازه و مدلهای کسبوکاری جدید فراهم میآورد که میتواند استانداردهای خدمات مالی را برای همیشه دگرگون کند.