عصر تراکنش ۵۵ و ۵۶ / دهه 80 شمسی بود که بازار بیمه کشور حرکت به سمت خصوصیسازی را با روند تازهای در پیش گرفت. حالا بعد از گذشت ۲۰ سال ماحصل فعالیت تکنماینده بخش دولتی و سایر شرکتهای خصوصی شده است ۲۲ شرکت بیمه عمومی، ۲ شرکت بیمه زندگی، ۶ شرکت بیمه مناطق آزاد و ۳ شرکت بیمه اتکایی. در این گزارش نگاهی اجمالی به عملکرد شرکتهای بیمه در سال مالی گذشته (۱۳۹۹) داریم و نیمنگاهی هم به آنچه برخی از آنها در 9 ماهه سال ۱۴۰۰ از سر گذراندهاند؛ با تکیه بر شاخصهایی که نمایی شفاف از عملکرد شرکتهای پرطمطراق بیمهای میدهد.

تعداد شعب شرکتهای بیمه کشور

هر شرکت بیمه در سراسر کشور دارای تعداد مختلفی شعبه است. هرچند به واسطه فناوریهای روز و تغییر سبک زندگی افراد لزوم دسترسی به شعب برای خرید بیمهنامهها کمتر شده، ولی هنوز میتوان تعداد زیاد شعب یک شرکت بیمه را نشانی از دسترسی راحتتر به واحدهای فروش و پرداخت خسارت تلقی کرد. طبق گزارش بیمه مرکزی در یک سال گذشته، بیمه ایران دارای بیشترین شمار شعبه در کشور و بیمه پاسارگاد دارای بیشترین شمار نمایندگان فعال بوده است.

نسبت توانگری شرکتهای بیمه

یکی از فاکتورهای روز در رابطه با تضمین عملکرد مثبت شرکتهای بیمه در سراسر دنیا سنجش توان مالی آنها یا نسبت توانگری است. به این معنا که هرچه سطح توانگری شرکت بیمهای بالاتر باشد، آن شرکت قدرت و توانایی مالی قویتری در هنگام پرداخت خسارتهای واردشده به مطالبهگران خواهد داشت. در این راستا لازم است شرکتهای بیمه هر سال حسابرسی صورتهای مالی را به بیمه مرکزی ارسال کنند و این نهاد بعد از بررسیهای لازم، هر سال نسبت توانگری شرکتها را در پنج سطح مختلف اعلام کند. شرکتها با نسبت توانگری بالای صد، در سطح یک توانگری قرار میگیرند و کمتر از صد در ردههای مختلف دیگر توانگری مالی. آنچه مهم است اینکه نسبت توانگری شرکتهای بیمه هر سال متغیر بوده و آینه روشنی از وضعیت مالی شرکت و میزان ضمانتش برای پرداخت تعهدات است. لازم به ذکر است که نسبت توانگری هر سال شرکتهای بیمه، بر اساس صورتهای مالی سال قبل از آن اعلام میشود. در گزارش بیمه مرکزی از توانگری مالی سال ۱۴۰۰ شرکتهای بیمه، دو شرکت بیمه ایران معین و حکمت صبا با افت نسبت توانگری مواجه بودند. حکمت صبا که در سال ۱۳۹۹ نسبت توانگری ۱۹۵ را در اختیار داشت، به توانگری ۱۰۰ رسید و بیمه ایران معین نیز از نسبت توانگری ۳۳۵ به نسبت توانگری ۲۵۰ نزول پیدا کرد. بیمه آسماری نیز از سطح یک توانگری با نسبت ۷۳ به سطح دوم توانگری رسید. در این میان نسبت توانگری بیمه ایران بهعنوان تنها نماینده بخش دولتی در صنعت بیمه ۱۰۹ اعلام شده است. این شرکت بیمه دولتی در سال ۱۳۹۹ نسبت توانگری ۹۳ را در اختیار داشت و در رتبه دو توانگری نشسته بود.

فروش بیمهنامه، حق بیمه تولیدی و پرداخت خسارت

از معیارهای سنجش عملکرد شرکتهای بیمه میتوان به میزان بیمهنامههای صادرشده آنها در یک بازه زمانی خاص اشاره داشت. طبق سالنامه آماری سال ۱۳۹۹ بیمه ایران بهعنوان تنها شرکت بیمه دولتی 43.8 درصد از سهم بازار فروش بیمهنامه در کل صنعت بیمه کشور را در اختیار دارد و سایر شرکتهای بیمه در بخش خصوصی دارای سهم 56.2 درصدی بودند.

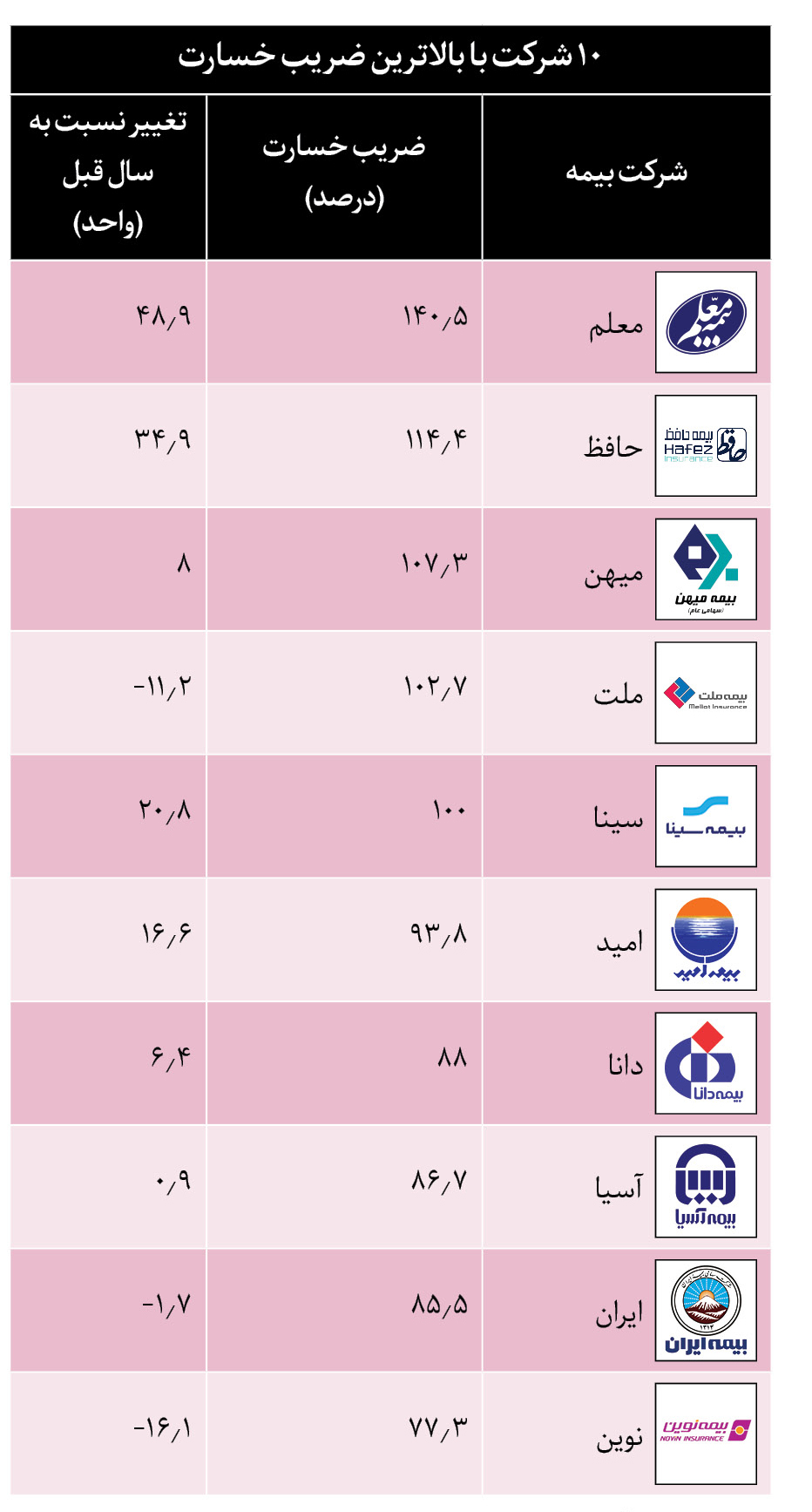

ضریب خسارت

برای محاسبه اینکه چند درصد از حق بیمهها بابت خسارت خطرهای تحت پوشش به بیمهگزاران برگشت داده میشود، از شاخص «ضریب خسارت» استفاده میشود. در محاسبه این شاخص، کارمزد شبکه فروش و هزینههای اداری – عمومی دخالتی ندارد. با این اوصاف با توجه به اینکه حدود ۱۵ الی ۲۰ درصد هزینه شرکتهای بیمه در خصوص کارمزد فروش و هزینههای سربار اداری و پرسنلی است؛ بنابراین ضریب خسارت باید کمتر از ۸۰ درصد باشد تا شرکت بتواند در عملیات بیمهگری سود داشته باشد. در غیر این صورت از درآمدهای غیربیمهگری باید سود به دست آورد و اگر در عملیات سرمایهگذاری دارای نقدینگی مناسب و مدیریت سرمایهگذاری بهینه نباشد، بهطور حتم آن شرکت با زیان مواجه خواهد شد.

هنوز راهی طولانی در پیش است

ضریب نفوذ، یکی از شاخصهای مهم عملکرد صنعت بیمه است که برای بررسی روند روبهرشد صنعت بیمه کشور و همچنین برای مقایسههای بینالمللی مورد استفاده قرار میگیرد. ضریب نفوذ برابر است با نسبت حق بیمهها به تولید ناخالص داخلی که نشان میدهد چه سهمی از تولید ناخالص داخلی صرف پرداخت بابت بیمه میشود. با این اوصاف واضح است که ضریب نفوذ بیمه را نمیتوان بهعنوان سهم بیمه در اقتصاد تفسیر کرد؛ چراکه سهم بیمه در اقتصاد برابر است با نسبت ارزشافزوده بخش بیمه به تولید ناخالص داخلی، ولی میتوان به آن بهعنوان شاخصی از عملکرد بیمهگری در کشور توجه داشت.

در آخرین آماری که از سوی بیمه مرکزی ایران در سالنامه آماری سال ۱۳۹۹ منتشر شده، ضریب نفوذ بیمه در ایران تا پایان آخرین سال دهه 90 شمسی 2.52 درصد برآورد شده است. این در حالی است که در تصویب قانون برنامه ششم توسعه کشور اهداف بزرگی برای صنعت بیمه کشور تعیین شده بود؛ تا جایی که مطابق ماده ۱۱ این قانون ضریب نفوذ بیمه در ایران باید تا پایان سال ۱۴۰۰ از دو درصد به هفت درصد ارتقا یابد، یعنی نزدیک به متوسط ضریب نفوذ بیمه در دنیا که هماکنون عدد 7.4 درصد است، هدفی بزرگ که به نظر نمیرسد صنعت بیمه کشور بتواند با همه رشدی که برای ضریب نفوذ بیمه انتظار میرود، در سال ۱۴۰۰ به این مهم دست پیدا کرده باشد.

البته در افزایش درصد ضریب نفوذ بیمه باید به عوامل زیادی توجه داشت. پژوهشکده بیمه در گزارشی با عنوان «ضریب نفوذ بیمه، مروری بر واقعیتهای آماری» درآمد سرانه را یکی از فاکتورهای مهم و تأثیرگذار در ضریب نفوذ میداند؛ چراکه افراد، مقدار (9 درصد) معینی از درآمد خود را صرف پرداخت حق بیمه میکنند و این خود میتواند عاملی محدودکننده در افزایش میل به خرید بیمه باشد. بهخصوص با عاملی مانند تورم که به خودی خود کاهش ضریب نفوذ را در پی دارد. به این عوامل تحدیدکننده ضریب نفوذ بیمه، بیثباتی اقتصادی و عوامل نهادی را هم باید اضافه کرد.

طبق آخرین گزارش آماری بیمه مرکزی از رویکرد بیمه، ایران در حالی ضریب نفوذ 2.52 درصدی را از آن خود کرده که ضریب نفوذ در منطقه دو درصد و در جهان 7.4 درصد برآورد شده است. در این میان حق بیمه سرانه در کشور ۲۲۹ دلار است که از این میزان ۳۵ دلار متعلق به بیمه زندگی و ۱۹۴ دلار سهم بیمههای غیرزندگی بوده است. این عدد در کشورهای منطقه 143.1 دلار و در جهان طی سال ۲۰۲۰ میلادی ۸۰۹ دلار تخمین زده شده که از این میزان ۳۶۰ دلار به بیمههای زندگی و ۴۴۹ دلار به بیمههای غیرزندگی تعلق داشت.

به گزارش بیمه مرکزی سهم ایران از حق بیمههای منطقه 23.3 درصد است که این سهم از حق بیمههای جهان 0.31 بوده است. نرخ رشد حق بیمه تولید در کشور نیز در سال ۱۳۹۹ طبق آخرین گزارش موجود بیمه مرکزی 37.9 درصد بود. در این میان نرخ رشد حق بیمههای منطقه نیز در سال ۱۳۹۹ (۲۰۲۰ میلادی) 9.9 درصد بوده است. این در حالی است که نرخ رشد حق بیمههای تولید در جهان در سال ۲۰۲۰ میلادی طبق گزارش نشریه زیگما (شماره سوم سال ۲۰۲۱ ) 0.04 درصد بوده است. در صورتی که نرخ رشد حق بیمههای تولیدی در جهان در سال قبل از آن 2.2 درصد برآورد شده بود.

در گزارش آماری بیمه مرکزی رتبه جهانی اقتصاد کشور بر حسب میزان تولید ناخالص داخلی در رتبه هجدهم عنوان شده است. در این گزارش حق بیمه تولیدی کشور 19.3 میلیارد دلار بوده و رتبه جهانی صنعت بیمه بر حسب حق بیمه ۳۳ است. این در حالی است که رتبه جهانی ایران در سال پیش از آن ۳۸ بوده است.

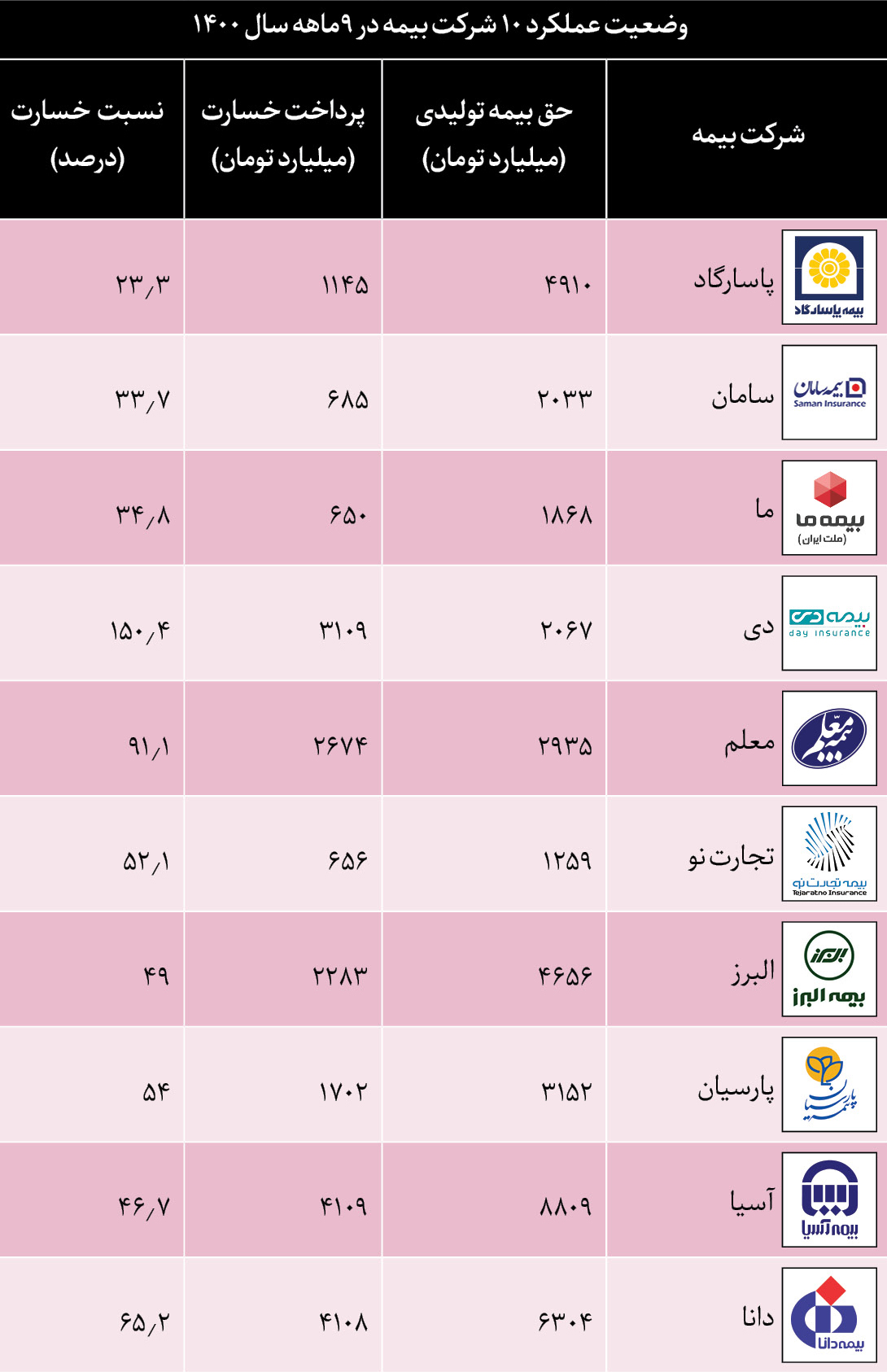

وضعیت شرکتهای بیمه در 9 ماهه سال ۱۴۰۰

برای داشتن آمار کلی از وضعیت شرکتهای بیمه در سال ۱۴۰۰ تنها مرجع رسمی برای رسیدن به اعداد و ارقام خوداظهاری شرکتهای بیمه در گروه «بیمه و صندوق بازنشستگی بهجز تأمین اجتماعی» بازار سرمایه است که حدود ۲۰ نماد فعال از صنعت بیمه در سایت کدال ملزم به اظهار صورتهای مالی خود در بازههای زمانی مشخص هستند. آخرین آمارهای موجود در سایت رسمی کدال میتواند نمایی کلی از وضعیت شرکتهای مهم بیمه در کشور در 9ماهه گذشته سال ۱۴۰۰ به دست بدهد. هرچند هنوز نمیتوان از اعداد و ارقام، به شکل رسمی و مستند صحبت کرد (به سبب تمامنشدن سال مالی شرکتها)، ولی بررسی کلی وضعیت صدور بیمهنامهها در 9 ماه گذشته و میزان خسارتهای پرداختی از سوی ۱۰ شرکت برتر و به دست آوردن نسبت خسارتها میتواند نمایانگر بخشی از رویکرد صنعت بیمه کشور در سال ۱۴۰۰ باشد.

نکته: شرکتهای ذکرشده در جدول بالا بهصورت تصادفی از سایت کدال انتخاب شدهاند و نبود سایر شرکتهای بیمه دلیل خاص عملکردی ندارد. ضمن اینکه باید به این نکته توجه داشت که نسبت خسارت نمیتواند شاخص مناسبی برای بررسی عملکرد شرکتهای بیمه باشد و ضریب خسارت در پایان سال مالی ملاک مناسبتری خواهد بود.