پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

تجارت الکترونیکی پدیده قرن بیستویکم بوده که مخصوصاً در دوران پاندمی کرونا، رونق فوقالعادهای پیدا کرده است. اگرچه مشارکت در این نوع تجارت، این روزها میان بسیاری از جوانان و حتی افراد میانسال رونق پیدا کرده، اما هنوز بسیاری از کسبوکارها از ظرفیتهای این نوع کسبوکار آگاه نیستند. در این گزارش به موضوع تجارت اجتماعی با استفاده از ظرفیت تجارت الکترونیکی و بخشی از خطرات آن پرداختهایم.

تجارت الکترونیکی

تجارت الکترونیکی (e-commerce) یک مدل کسبوکار است که به شرکتها و افراد اجازه میدهد که کالاها را از طریق اینترنت خریده یا بفروشند. مهمترین تفاوت تجارت الکترونیکی با مدل سنتی تجارت این است که در شرایطی که در حالت متداول، تبادل تنها میان دو نفر صورت میگیرد، در روش الکترونیکی هر فرد میتوان بهطور همزمان در حال معامله با چندین نفر باشد.

تقریباً تمامی کالاها و خدمات از طریق تراکنشهای تجارت الکترونیکی امکانپذیر بوده و به خاطر همین این نوع تجارت، یک فناوری مختلکننده و انقلابی محسوب میشود.

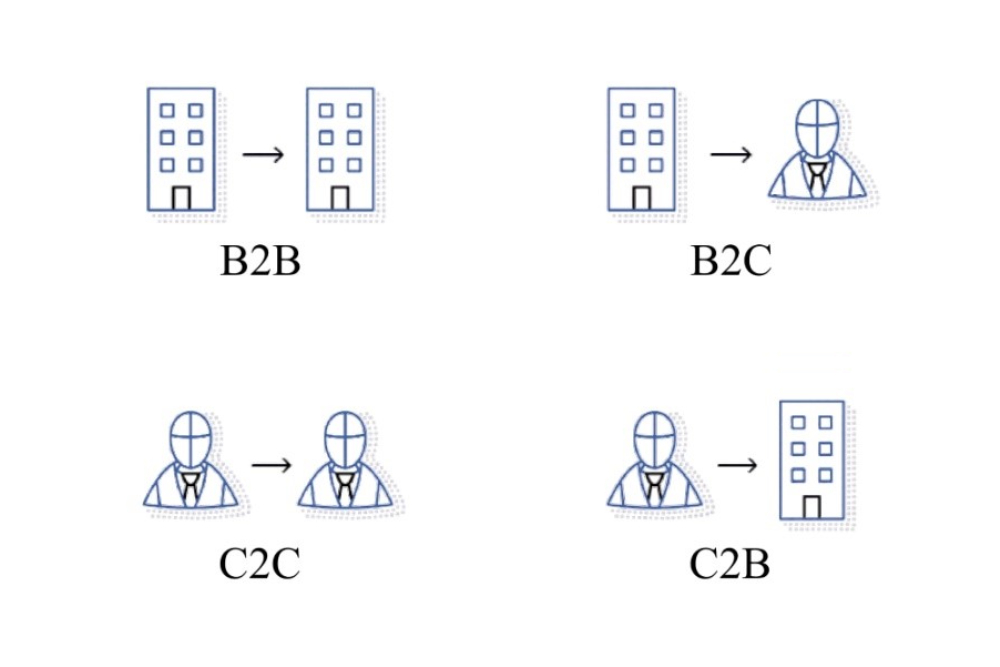

انواع تجارت الکترونیکی

این نوع تجارت در چهار بخش عمده بازار امکانپذیر است:

- B2B

- B2C

- C2C

- C2B

شرکتهای کوچک و بزرگ و افراد حقیقی میتوانند از این نوع تجارت بهره ببرند و حتی کالاهای خود را به مشتریان بینالمللی خود ارسال کنند. درحالیکه در گذشته صادرات و واردات به خاطر مشکلات لجستیکی (چه از سوی فروشنده و چه مشتری) فقط توسط حکومتها انجام میشد؛ اما با تجارت الکترونیکی، فروشندگان مختلف میتوانند پاسخگوی سفارشهای خارجی باشند.

نمونههای تجارت الکترونیکی

تجارت الکترونیکی با ارائه کانالهای توزیع ارزانتر و کارآمدتر، به کسبوکارها کمک میکند تا از بازار بزرگتری برای عرضه محصولات یا خدمات خود بهرهمند شوند. برای مثال فروشگاههای «تارگت» در کنار عرضه محصولات در فروشگاههای فیزیکی خود، از عرضه آنلاین برای انواع محصولات خود (از خمیردندان گرفته تا ماشین قهوهساز) بهره میگیرند. در مقابل، آمازون مدل کسبوکار خود را کاملاً حول تجارت الکترونیکی و فروش آنلاین و ارسال محصولات تدوین کرده است.

برای عقب نیفتادن از این کسبوکارها، فروشگاههای کوچک و خردهفروشی هم بهصورت روزافزون با راهاندازی وبسایت شخصی به تجارت الکترونیکی روی آوردهاند. در کنار این فروشگاهها، مارکتپلیسهایی مانند eBay و Etsy وجود دارند که بهعنوان مرکز مبادلهای برای خریداران و فروشندگان مختلف عمل میکنند.

تجارت اجتماعی

تجارت اجتماعی (Social commerce) یکی از نمونههای تجارت الکترونیکی است. در این نوع تجارت، خریدار در یک شبکه اجتماعی از کالا اطلاع پیدا کرده و به فروشنده، سفارش میدهد.

بهعنوانمثال، شما میتوانید محصولات مختلف را در فیسبوک جستجو کرده، آنها را با هم مقایسه کنید و سپس درون همین شبکه اجتماعی آنها را خریداری کنید. سه وبسایت شبکههای اجتماعی که در بحث تجارت اجتماعی حضور برجستهتری دارند، عبارتاند از: فیسبوک، اینستاگرام و پینترست.

تجارت اجتماعی در فیسبوک

فیسبوک بهاندازه قابلتوجهی در تجارت اجتماعی نقش دارد. شرکتها میتوانند درون این شبکه اجتماعی، فروشگاههای مجازی «حالا خرید کنید (Shop Now)» را ایجاد کرده و از پیامرسان فیسبوک برای ارتباط با مشتریان، پیش و پس از فروش استفاده کنند.

با یک فروشگاه فیسبوکی، فروشنده میتواند:

- اطلاعات مربوط به محصولات را ارائه کند؛

- برای محصولات خود، کاتالوگ ایجاد کند؛

- بهطور مستقیم از صفحه فیسبوکی خود، کالاهایش را بفروشد؛

- سفارشها را مدیریت کند؛

- در فیسبوک برای تبلیغ محصول خود، آگهی بدهد؛

- در مورد مشتریان محصول خود و میزان استقبال از آن، بازخورد بگیرد.

یک مطالعه موردی تجارت اجتماعی

در سال ۲۰۱۶، سایت شاپیفای در یک مطالعه موردی تجربه شرکت ساعتهای مچی «امویامتی واچز» در فروشگاه فیسبوکی را بررسی کرد. نتایج این مطالعه نشان داد:

- تقریباً ۱۵۰۰ نفر در طی ۷ روز از فروشگاه فیسبوکی امویامتی بازدید کردند؛

- تقریباً ۶۰ هزار نفر در بازه ۹۰ روزه از این فروشگاه بازدید کردند؛

- نیم درصد نرخ تبدیل (نرخ کسانی که پس از بازدید از یک سایت فروش تا مرحله آخر و خرید کالا پیش میروند) به ۱۵۰۰۰ دلار درآمد منجر شد.

ازآنجاکه این ارقام مربوط به ۵ سال پیش است، میتوان فرض گرفت که درآمد این شرکت ساعتهای مچی در این مدت افزایش یافته است. ضمناً لازم به ذکر است که امویامتی واچز بخشی از بودجه خود را به تبلیغات درون فیسبوک اختصاص داده بود که احتمالاً در این درآمد تأثیرگذار بوده است.

روند ایجاد فروشگاه فیسبوکی

مرحله ابتدایی این کار، درخواست ایجاد یک فروشگاه (Shop) و تائید شرایط و خطمشیهای استفاده است. تا اینجا تفاوتی میان شرکتهایی که در خاک آمریکا قرار دارند و کشورهای خارجی وجود ندارند.

در مرحله دوم، شرکتهای آمریکایی با ثبت اطلاعات مالیاتی و پرداخت خود (مانند نشانی محل کار، کد مالیاتی و نوع کار) و موافقت با شرایط تجارت در فیسبوک (ارسال کالا تا سه روز کاری، تحویل کالا تا ۱۰ روز، حق لغو خرید توسط مشتری و غیره) میتوانند امکان خرید مستقیم کالا از صفحه فیسبوک خود را فراهم کنند.

شرکتهای خارج از آمریکا نمیتوانند از امکان فروش مستقیم از صفحه فیسبوکی خود استفاده کنند؛ بااینحال، آنها میتوانند با ساخت این صفحهها، مشتریان را به وبسایتهای خود هدایت کرده یا از طریق پیامرسان با مشتریان صحبت و سفارش آنها را پیگیری کنند.

در مراحل بعدی فروشندگان، کالاهای خود را در این صفحه قرار میدهند، آنها را در دستههای مختلف مرتب میکنند و فروشندگان آمریکایی میتوانند سفارشهای مشتریان را با ابزار صفحه فیسبوک خود، مدیریت کنند.

اینستاگرام

بر اساس گزارش فیسبوک، ۷۰ درصد کسانی که نسبت به خرید کردن اشتیاق دارند، برای کشف محصولات مختلف از اینستاگرام استفاده میکنند. در پاسخ به این رویکرد کاربران، اینستاگرام بخش خرید (Shopping) خود را راهاندازی کرده است.

بر اساس گزارش بیگکامرس، این سرویس اینستاگرام اکنون در بیش از ۷۰ کشور دنیا در دسترس قرار دارد. فروشگاههای اینستاگرامی از ویژگیهای زیر برخوردارند:

- کالاهای فیزیکی و ملموس را میفروشند؛

- یک حساب تجاری اینستاگرام دارند که به یک صفحه فیسبوکی متصل شده است؛

- توافقنامه بازرگانی و سیاستهای تجارت اینستاگرام را تائید کردهاند.

اینستاگرام برای برخی از شرکتهای خاص (مانند Nike، Outdoor Voices و Kylie Cosmetics) امکان پرداخت هزینه را درون خود این شبکه اجتماعی فراهم کرده است.

پینترست

پینترست در ژوئن ۲۰۱۵، «پینهای قابل خریداری» را معرفی کرد. در آن زمان ۳۰ میلیون نمونه از این پینها وجود داشت، اما در عرض سه ماه، این عدد دو برابر شد. بر اساس گزارش گزارش شاپیفای متوسط نرخ سفارش در پینترست ۵۰ دلار است که بیشتر از سایر وبسایتهای شبکههای اجتماعی است.

ویژگی پینترست این است که بیشتر مطالب آن، متعلق به وبسایتهای دیگر است؛ درنتیجه، افراد میتوانند مطالب وبسایت خودشان را دوباره از طریق پینترست منتشر کنند.

شیوههای کلاهبرداری در تجارت الکترونیکی

کلاهبرداری در پلتفرمهای تجارت اجتماعی، موارد متعددی ازجمله استفاده از کارت اعتباری سرقت شده یا تقلبی، استفاده از یک هویت جعلی و تبلیغات جعلی را شامل میشود.

برخلاف کلاهبرداری در فروشگاههای فیزیکی، کلاهبرداری آنلاین به در دست داشتن کارت بانکی نیاز ندارد؛ به خاطر همین، خرید میتواند با اطلاعات شخصی و مالی افراد که از طریق بازار سیاه به دست آمده، صورت بگیرد.

کلاهبرداریهای تجارت الکترونیکی پیچیده و در حال تکامل هستند و کلاهبرداران بهطور فزایندهای از روشهای پیشرفتهتر استفاده میکنند. شش نمونه از کلاهبرداریهای متداول و راههای مقابله با آنها در اینجا ارائه میشوند:

۱-کلاهبرداری آزمایش کارت

«کلاهبرداری آزمایش کارت» (یا «فعالسازی کارت») به تاکتیک مشهوری گفته میشود که (بهگزارش فوربز) در سال ۲۰۱۷، ۲۰۰ درصد افزایش یافته و ۱۶ درصد از کل کلاهبرداریهای تجارت الکترونیکی را تشکیل داد.

در این مدل کلاهبرداری، یک نفر که اطلاعات یک کارت اعتباری را دزدیده، اما نمیداند محدودیت تعداد و مبلغ خرید با این کارت چقدر است، خریدهای کوچکی را برای آزمایش انجام میدهد.

کلاهبرداران در این روش با استفاده از اسکریپت و رباتها چندین خرید کوچک را بهسرعت انجام میدهند تا درصورتیکه با موفقیت مواجه شدند، خریدهای بعدی را با مبالغ هنگفت انجام دهند. ازآنجاکه این مبالغ اندک هستند، معمولاً شناسایی نشده و فروشندگان پس از کلاهبرداری با مبالغ بیشتر، متوجه کلاهبرداریهای آزمایش کارت میشوند.

۲-کلاهبرداری دوستانه

در میان روشهای کلاهبرداری، روش خفیفتری هم وجود دارد که به آن «کلاهبرداری دوستانه» یا «کلاهبرداری شارژ مجدد» گفته میشود.

در این مدل کلاهبرداری، یک مشتری پس از تحویل گرفتن محصول، بهدروغ به موسسه اعتباری میگوید که خرید انجام نشده یا پیش از دریافت کالا پشیمان شده و درخواست بازگشت پول به حساب خود را دارد. درنتیجه کالا از فروشنده گرفته شده، اما پول به او پرداخت نمیشود.

علت «دوستانه» نامیده شدن این نوع کلاهبرداری این است که افراد ادعاهای خود را بهصورت باورپذیر و صادقانه مطرح میکنند و در بعضی موارد، واقعاً حقیقت را میگویند.

۳-کلاهبرداری استرداد

«کلاهبرداری استرداد» هنگامی رخ میدهد که شخصی که یک کارت اعتباری را دزدیده، بیشتر از هزینه یک کالا را با کارت اعتباری میپردازد. در مرحله بعد، کلاهبردار به کسبوکار تجارت الکترونیکی میگوید که مابهالتفاوت این دو مبلغ را به علت بسته بودن کارت اعتباری، از طریق دیگری به او بازگرداند. درنتیجه، کلاهبردار علاوهبر کالایی که در این تجارت به دست آورده، از مبلغ مابهالتفاوت بهره میبرد.

۴-کلاهبرداری تصاحب حساب

«کلاهبرداری تصاحب حساب» زمانی رخ میدهد که شخص دیگری به حساب یک کاربر در یک فروشگاه یا وبسایت تجارت الکترونیکی دسترسی پیدا میکند. این اتفاق با روشهای مختلف مانند خریداری رمز عبور، کدهای امنیتی یا اطلاعات شخصی دزدیدهشده در دارک وب یا فیشینگ یک مشتری، رخ میدهد.

پس از تصاحب یک حساب، کلاهبرداران میتوانند اقدامات کلاهبردارانه متنوعی را انجام دهند. بهعنوان مثال آنها میتوانند جزئیات حساب کاربر را تغییر دهند، از فروشگاههای کسبوکار الکترونیکی خرید کنند، وجهی را برداشت کنند و حتی به سایر حسابهای کاربر دسترسی پیدا کنند.

کلاهبرداری تصاحب حساب یکی از جدیترین نمونههای سرقت هویت است و اعتبار فروشگاهها را زیر سؤال میبرد. مشتریان معمولاً در انتخاب میان وبسایتها و فروشگاههای کسبوکار الکترونیکی، امنیت سایبری را در اولویت قرار میدهند.

۵-کلاهبرداری رهگیری

در «کلاهبرداری رهگیری»، کلاهبرداران آدرس یک حساب سرقتشده را برای خرید به سایت میدهند، اما پیش از تحویل کالا به صاحب اصلی حساب، در میانه فرآیند دخالت کرده و کالا را خودشان تحویل میگیرند.

این کلاهبرداری از راههای مختلفی انجام میشود. اول، آنها ممکن است از یک نماینده خدمات فروش در شرکت فروشنده بخواهند که آدرس سفارش را قبل از ارسال تغییر دهد. آنها همچنین ممکن است با شرکتهای پیک تماس گرفته و از آنها بخواهند که کالا را به آدرس دیگری تحویل دهند. حتی ممکن است که آنها در حوالی محل سکونت صاحب حساب منتظر بمانند تا کالا را خودشان تحویل بگیرند.

۶-کلاهبرداری مثلثبندی

«کلاهبرداری مثلثبندی» نیازمند سه نوع بازیگر مختلف احتیاج دارد: شخصی که کلاهبرداری میکند، فروشنده و یک فروشگاه تجارت الکترونیکی. کلاهبردار یک فروشگاه (آمازون، شاپیفای یا یک پلتفرم دیگر) که محصولات پرتقاضا با قیمتهای رقابتی را به فروش میرساند.

راهاندازی این فروشگاه جعلی تعدادی مشتری واقعی به دست میآورد که به دنبال یک معامله باورنکردنی هستند. هنگامیکه این مشتریان سفارشهای خودشان را در وبسایت جعلی قرار میدهند، کلاهبردار از اطلاعات کارت اعتباری دزدی برای خرید کالاهای واقعی از وبسایتهای تجارت الکترونیکی دیگران استفاده میکند و مانند یک واسطه، کالاها را به مشتریان خود میفرستد.

اگرچه در کوتاهمدت ضرری به مشتریان وارد نمیشود، در مرحله بعد، کلاهبردار میتواند از این اطلاعات هر استفادهای داشته باشد.

راههای مقابله با کلاهبرداری تجارت الکترونیکی

صرفنظر از میزان کلاهبرداری در پلتفرم کسبوکارها، وقوع آن موجب کاهش درآمد و سود خالص کسبوکارها خواهد شد. اگرچه با توجه به تحول و رشد تهدیدهای مختلف، دفاع از کسبوکارهای تجارت الکترونیکی دشوار است، اما چند توصیه برای کاهش خطرات وجود دارد:

۱-استفاده از نرمافزارهای شناسایی کلاهبرداری

نرمافزارهای شناسایی کلاهبرداری برای تراکنشهای آنلاینی که پرخطر هستند، مورداستفاده قرار میگیرند. این ابزارها بهصورت مداوم، رفتارهای کاربر را زیر نظر قرار داده و ریسک را برای شناسایی خریدها، تراکنشها و دسترسیهای مشکوک به کلاهبرداری، محاسبه میکنند.

۲- حفظ انطباق با صنعت کارت پرداخت

استاندارد امنیت داده صنعت کارت پرداخت (PCI DSS) مجموعهای از درخواستها از شرکتهایی (مانند شرکتهای تجارت الکترونیکی) است که اطلاعات کارتهای اعتباری را ذخیره میکنند. این مقررات، تضمینکننده برخورداری از یک محیط امن برای این شرکتهاست و شامل اصول اولیه ایمنی مانند نصب فایروال برای تمام سیستمهایی که اطلاعات مشتریان را ذخیره میکنند، میشود.

۳- هوشیاری مضاعف در دوران تعطیلات

روزهای تعطیل، روزهای مهم و پررونقی برای کسبوکارهای الکترونیکی هستند. مشتریان نیز در این دورهها به خاطر مشغله زیاد، کمتر به اصول ایمنی توجه میکنند. به خاطر همین،کلاهبرداران معمولاً روی مشغله بیشازحد کسبوکارها حساب میکنند تا بتوانند از کاهش توجه آنها سوءاستفاده کنند.

کسبوکارها باید در روزهای تعطیل به دریافت تعداد قابلتوجه سفارشهای خارج، سفارش سریع و خریدهای کوچک با تعداد بالا توجه کنند، چون اینها نشانههایی از اقدامات آزمایشی کلاهبرداران هستند.

۴-ایجاد فهرست سیاه

معمولاً کسبوکارها متوجه میشوند که بعضی از کارتهای اعتباری، سیستم آنها را برای کلاهبرداریهای بعدی آزمایش کردهاند. با قرار دادن این افراد در لیست سیاه داخلی، میتوان آنها را از توانایی خریدهای بعدی درون وبسایت و کلاهبرداریهای آتی محروم کرد.

تجارت اجتماعی در ایران

همانطور که بهطور ضمنی در مقررات فروشگاههای تجارت الکترونیکی و انواع کلاهبرداری در این حوزه، اشاره شد، بخشی از امنیت مبادلات این نوع تجارت، با پیروی از قوانین فروشگاههای شبکههای اجتماعی و واسطهگری شرکتهای کارتهای اعتباری تأمین میشود. با توجه به عدم خدماترسانی این شبکهها در خارج از ایالاتمتحده و پرداخت مستقیم و بدون کارت اعتباری، خطر تجارت اجتماعی (مخصوصاً برای خریدار) در کشور ما افزایش مییابد.

بهمنظور جبران این ضعفها و کاهش خطرهای دیگری که ذکر شد، تضمینچی یکی از سامانههایی است که امنیت مبادلات آنلاین را تأمین میکند. این سامانه، پس از دریافت اطلاعات فروشنده و کالای موردنظر از خریدار، با فروشنده تماس گرفته و درخواست خریدار را به اطلاع او میرساند. پس از ثبت اطلاعات فروشنده، لینکی جهت پرداخت به خریدار ارسال میشود. خریدار مبلغ را پرداخت میکند و طبق توافق صورت گرفته، کالا برای خریدار ارسال میشود. در انتها و پسازآنکه خریدار دریافت کالا را تأیید کرد، مبلغ کالا بهحساب فروشنده واریز میشود و انجام این روند از طریق اپلیکیشن تضمینچی تسهیل شده است.