شیوع ویروس کرونا بر پیچیدگیهای صنعت پرداخت افزود و بازیگرانی که پیش از کرونا با این پیچیدگیها سروکار داشتند، باید تسلط جامع و کافی بر موضوع دیجیتال داشته باشند. در میان ساختارشکنیهای موجود، صنعت پرداخت با تغییر دیجیتال مشتریان خرد و B2B مواجه شد. عاقبت بخیری شرکتهای پرداخت در سال ۲۰۲۰ در گرو ارائه پیشنهادهای متمایزی بود که شامل سرعت، رضایت و تجربه مشتری نهایی است.

ساختارشکنیها موجب امکان بازگشت ریسک در حوزههای مختلف کسبوکاری، رگولاتوری و اجرا شده است. تحول دیجیتال موجب بازتعریف دادهها و افزایش اتصال بیش از حد شده و از طرف دیگر قوهای سیاه مانند ویروس کرونا، موجب ایجاد شک و تردید و عدم اطمینان از مسائل شده است. به همین خاطر ۷۵ درصد شرکتهای پرداختی و ۶۷ درصد دیگر شرکتها بر این باورند که تمرکز بر حوزههایی مانند ریسک و انطباق، اولویت دارد.

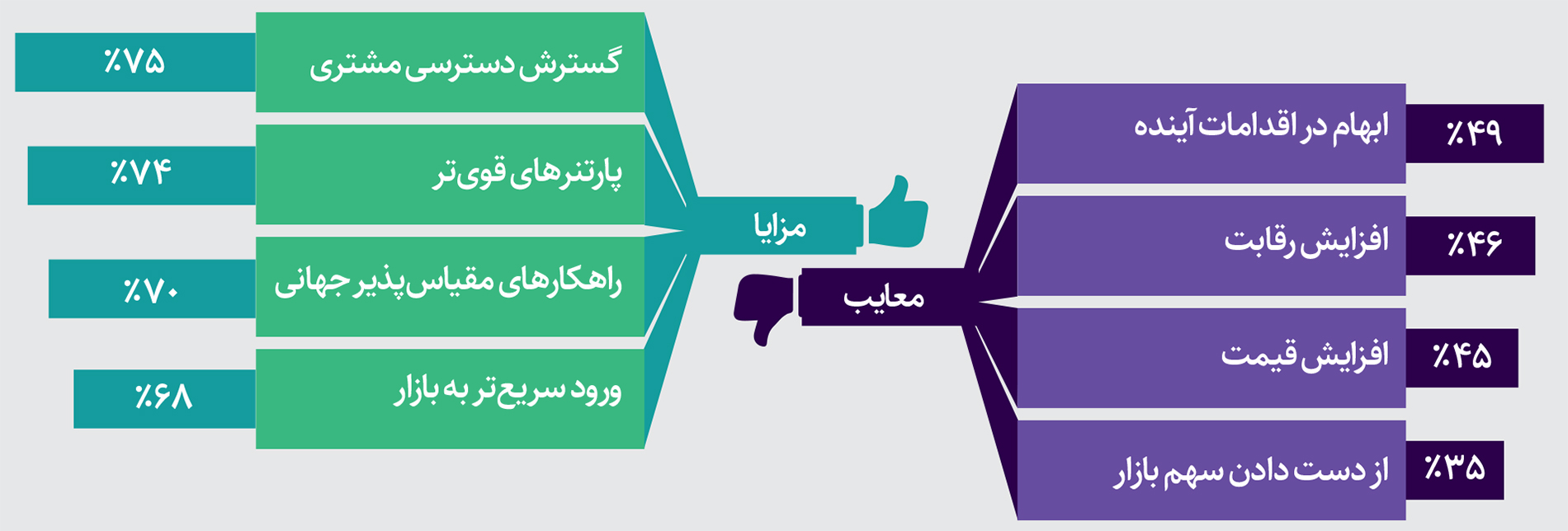

بانکها نیز بهطور فعال از رویکرد تدبیر و همکاری استفاده میکنند تا بتوانند با کمک بازیگران جدید، قابلیتها و تواناییهای داخلی خودشان را توسعه دهند. انجام چنین همکاری درنهایت منجر به دستیابی به بکاند چابک و سریع و همگام و همراستا با یک فرانتاند دیجیتال میشود. علاوه بر توسعه قابلیتهای داخلی، ۶۰ درصد از مدیران بانکی بر این باورند که همکاری با پارتنرها و اشخاص ثالث در کل زنجیره ارزش، به آنها کمک میکند تا با ارائه پیشنهادهای مبتنی بر اکوسیستم، پرتفویشان را افزایش دهند.

شیوع ویروس کرونا رشد مداوم و پابرجای تراکنشهای غیرنقدی در دنیا را مختل کرد هرچند که شور و اشتیاق برای انجام پرداختهای دیجیتال میتواند این اختلال را جبران کند. علیرغم ادامهدار بودن سایه سیاه ویروس کرونا بر اقتصاد و بازار، افزایش استفاده از روشهای پرداخت دیجیتالی احتمالا میتواند منجر به جبران کاهش حجم تراکنشهای غیرنقدی، بهویژه در بازارهای در حال رشد مانند آسیا اقیانوسیه و منطقه منا شود. با این وجود بعید به نظر میرسد که میزان رشد این تراکنشها با پیشبینیهای انجامشده قبل از شیوع ویروس کرونا مطابقت داشته باشد.

تغییرات ایجادشده به واسطه کرونا و پیشبینیهایی که از وضعیت آینده صنعت پرداخت وجود دارد باعث شد تا کپجمنای گزارشی درباره وضعیت پرداخت جهان در سال ۲۰۲۰ تهیه کند. در این گزارش با استفاده از نظرسنجیها و مشارکت پیشروهای صنعت پرداخت در دنیا، چشماندازی از آینده و تغییرات ایجادشده در صنعت توسط کرونا به خوبی مشخص شده است.

میتوانید فایل PDF «گزارش پرداخت جهان در ۲۰۲۰» را از طریق لینک زیر دانلود کنید. در ادامه خلاصهای از این گزارش را منتشر کردهایم.

فایل پیدیاف گزارش پرداخت جهان در ۲۰۲۰ را دانلود کنید.

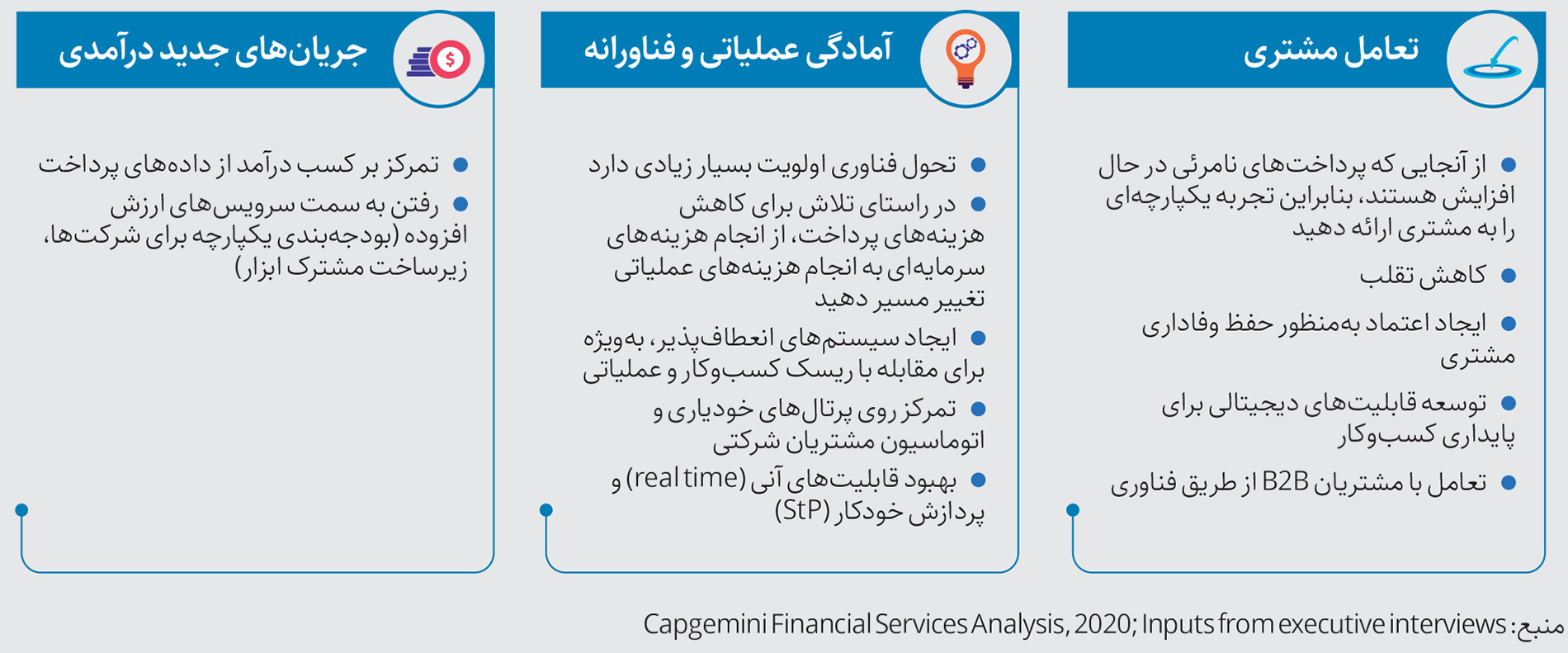

باتوجه به اینکه مدلهای کسبوکاری تغییر کرده است و فعالیتهای اقتصادی به شدت کاهش یافته، پاندمی قوی سیاه تاثیرات مخربی بر درآمده داشته است. از آنجایی که بسیاری از بازارها به سمت رکود اقتصادی میروند، انتظارات بر این است که ویروس کرونا چیزی بیشتر از ۵ درصد از تولید ناخالص داخلی در دنیا را کاهش دهد. براساس براوردهای بانک جهانی، ممکن است حجم تجارت در سال ۲۰۲۰ بیش از ۱۳ درصد کاهش یابد و در یک براورد بسیار خوشبینانه، این حجم در سال ۲۰۲۱، ۵.۳ درصد رشد پیدا کند. اختلالات به فعالیتهای اقتصادی آسیب میزند و منجر به کاهش درآمد سرانه و عدم توانایی شرکتها / مشاغل برای ادامه کار و پرداخت بدهیهایشان میشود.

این همهگیری ویروس کرونا در جهانی اتفاق افتاد که وضعیت اقتصادیاش از قبل ضعیف شده بود. اکنون بخشهایی مانند خطوط هوایی، حملونقل، خودرو، خردهفروشیهای غیرضروری و هتلها با آسیبهای بلندمدتی روبهرو شدند که مانع از بهبودی وضعیت اقتصادی میشود. دیگر بخشها مانند داروسازی، مخابرات و خردهفروشیهای ضروری، کمتر تحت تاثیر قرار گرفتهاند. برای شرکتهای پرداخت هم فرصتهایی برای پاسخگویی سریع به انتظارات دیجیتالی مشتریان به وجود آمده است. به همین دلیل باید از نظر عملیاتی و فناوری آماده و به دنبال مدلهای کسبوکاری و جریانهای درآمدی جدید باشند.

انتظارات مشتریان B2B و خرد

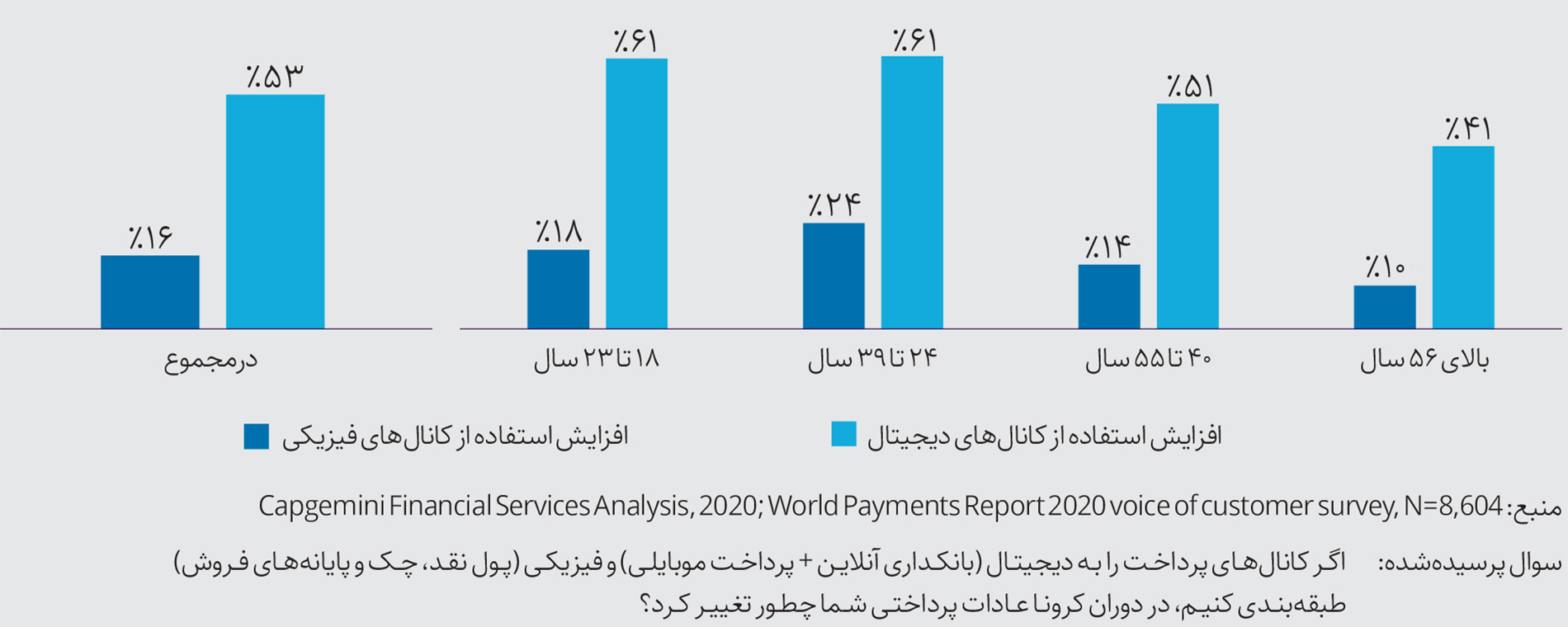

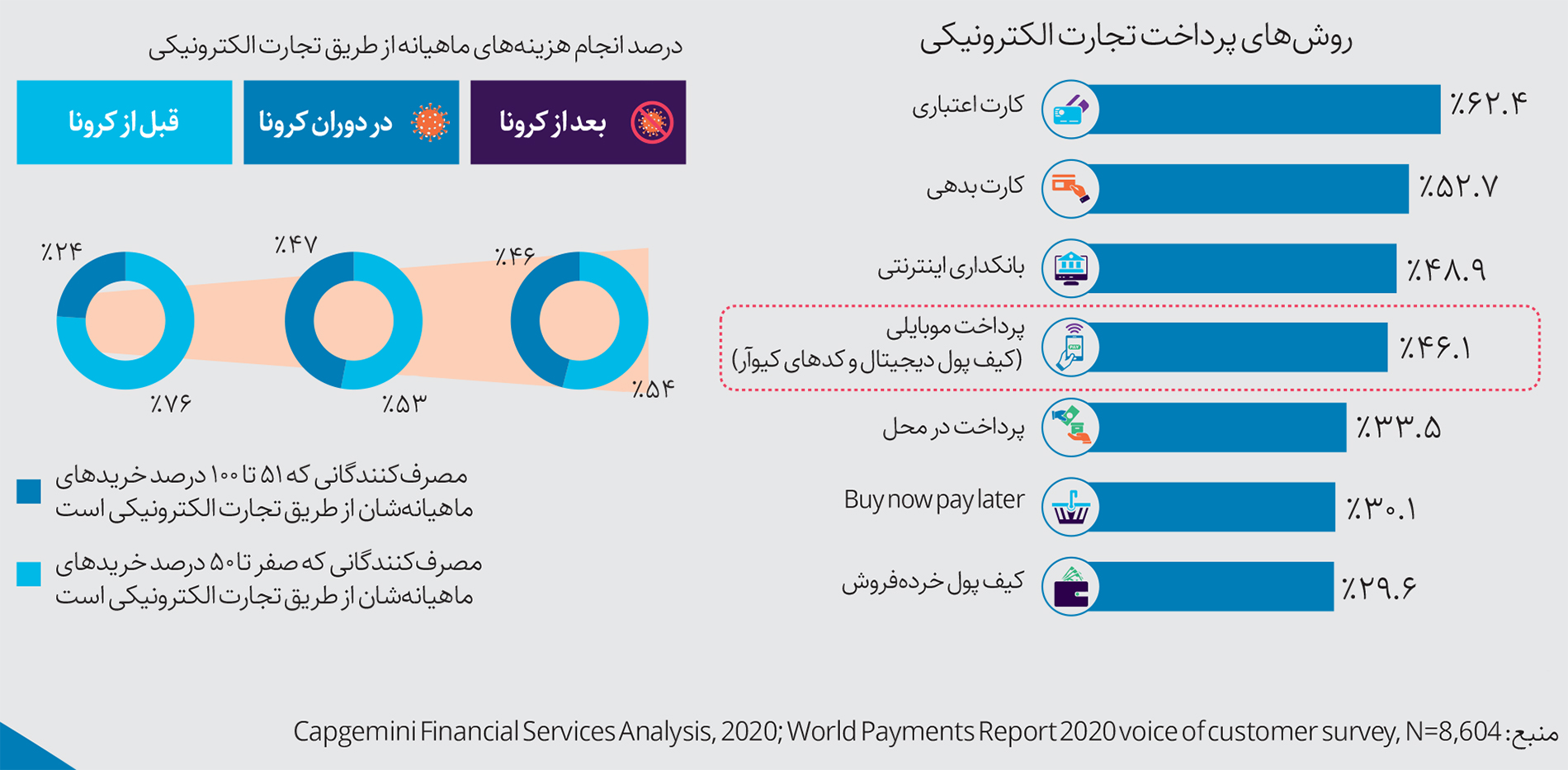

از آنجایی که میل به پرداخت دیجیتال رو به افزایش است، به همین دلیل مشتریان کمتر از پول نقد استفاده میکنند. باتوجه به اینکه ۳۰ درصد مشتریان از غولهای فناوری و ۵۰ درصدشان از بانکهای چالشگر برای سرویسهای پرداختیشان استفاده میکنند، بنابراین میتوان گفت که بازیگران جدید، محبوبیت بیشتری پیدا کردهاند. حتی نظرسنجیهایی که در ماه آوریل انجام شده، حاکی از آن است که بیش از ۳۸ درصد مصرفکنندگان در دوران قرنطینهشان یک ارائه دهنده سرویس پرداختی جدید پیدا کردهاند و ممکن است آن را جایگزین سرویس قبلی کنند. شرایط کنونی حاصل از شیوع ویروس کرونا باعث تغییر رفتار نسلهای مختلف به سمت کانالها و روشهای پرداخت دیجیتال شده است. حتی بیبیبومرها (افراد بالای ۵۶ سال) هم گفتهاند که در دوران قرنطینه، پرداختهایشان را از طریق کانالهای دیجیتال انجام دادهاند.

پرداختهای زنجیره تامین / فروشنده

پرداختهای مبتنی بر ایپیآی: به گفته ۶۵ درصد بانکهایی که در نظرسنجی شرکت کردهاند، آنها درخواست تراکنشهای مبتنی بر ایپیآی را پذیرش میکنند با این وجود تنها ۳۸ بانک گفتهاند که چنین درخواستهایی را در حوزه مدیریت نقدینگی و بخش مالی زنجیره تامین، دریافت میکنند.

روشهای پرداخت آنی: انجام پردازشهای سریعتر و آنی، نوآوری است که سرمایه در گردش را بهبود میبخشد، ریسک اعتباری زنجیره تامین را کاهش میدهد و بر مدیریت جریان نقدینگی و تامینکنندگان تاثیرگذار است. در هلند تقریبا ۳۰ درصد پرداختهای B2B از طریق سرویس انتقال پول آنی iDEAL انجام میشود.

پرداختهای کارت مجازی: نرخ رشد مرکب سالانه کارتهای مجازی بین سالهای ۲۰۱۸ تا ۲۰۲۵، ۲۲ درصد عنوان شده است. به این ترتیب میتوان گفت که پرداخت از طریق کارتهای مجازی در حال رسیدن به رقمی معادل ۷۴۰ میلیارد دلار است و پرداختهای B2B سهم ۸۰ درصدی در این بازار دارد. شیوع ویروس کرونا باعث شد تا کسبوکارها بیشتر از قبل از کارتهای مجازی برای انجام تراکنشهای راه دورشان استفاده کنند.

پرداختهای موبایلی / کیف پولهای دیجیتال: به گفته مدیران شرکتی، طی دو تا سه سال آینده پرداختهای موبایلی / کیف پولهای دیجیتالی دومین اقدام آنها، بعد از کارتهای مجازی، در حوزه پرداختهای دیجیتال است.

رقابت و یکپارچگی بازار الگوها را برهم میزند

رقابت شدید موجود، بر هیجانات عرصه پرداخت بیشتر دامن میزند. در حال حاضر هم فینتکها توانستند به کمک فرمول پرداخت خرد موفقیتآمیزشان، در عرصه B2B خودنمایی کنند. علاوه بر این، فینتکها با ورود به حوزه زیرساختها به دنبال سفت کردن جای پایشان در مدلهای جدید کسبوکاری و روشهای جدید پرداخت هستند. بانکهای چالشگر نیز در حال هجوم آوردن به حوزه پرداختهای B2B هستند. با جذابیت بیشتر مدلهای تحویل مبتنی بر پلتفرم، بخش جذاب خردهفروشی / مرچنت بیش از پیش جذابتر شده است. اکنون غولهای فناوری تمرکزشان را بر بخش خرد زنجیره ارزش قرار دادهاند. اما باتوجه به اتفاقات اخیر و اتهامات ضداعتمادی که به این شرکتها زده شده به نظر میرسد تلاش انها برای نفوذ به بازار B2B به تاخیر بیفتد. از آنجایی که این غولهای فناوری همیشه پر از شگفتی هستند، بد نیست که همچنان حواسمان به آنها باشد.

فینتکها

موج جدید فینتکها مشتاق به کار در حوزه B2B هستند. نسل اول فینتکها با ورود به پرداختهای برون مرزی، صورتحسابها و تامین مالی کسبوکارهای کوچک و متوسط، در بخش فرانتاند زنجیره ارزش پرداخت ساختاشکنیهایی را ایجاد کردند. اما اکنون آنها روی عملکردهای بکآفیس و میدلآفیس دست گذاشتهاند.

بانکهای چالشگر

بانکهای چالشگر از هشیاری فناورانه و قدرت کلود به منظور چابکتر کردن فرایندهای پرداخت / بانکی استفاده میکنند. سرویسهای پیشنهادی منحصربهفرد آنها ترکیبی از بانکداری بدون شعبه، رضایت و رفاه مشتری، سرویسهای بیش از حد شخصیسازیشده و خدمات جانبی متعدد دیگری است که همگی با هدف جذب و حفظ مشتری ارائه میشوند. به همین دلیل هیچ تعجبی ندارد که این بانکها سرمایههای خطرپذیر کلانی جذب میکنند.

غولهای فناوری

وجود غولهای فناوری در فضای پرداخت به راحتی قابل اغماض نیست. گوگل و فیسبوک بهخوبی اذعان کردهاند که خدمات پرداخت را ابزاری برای دستیابی به بازارهای بزرگ و در حال رشدی مانند هند و برزیل میدانند.

انواع طرحهای کارت

گزارههای ارزش منحصربهفرد، راحتی و رفاه مشتری را ارائه میدهند. مسترکارت و ویزا نیز با ارائه سرویسهای منحصربهفرد «ردیابی پرداخت کسبوکار مسترکارت» و «ویزا B2B کانکت»، بازار B2B را هدف قرار دادهاند.

ادغام رو به رشد صنعت در سال ۲۰۲۰

در سال ۲۰۱۹، ارائهدهندگان سرویسهای پرداختی مانند FIS، فیسرو، گلوبال پیمنتس و وردلاین، شرکتهایی مانند وردپی، فرست دیتا، TSYS و اینجنیکو را خریداری کردند. این کار به منظور بهبود قابلیتهای پردازش، دستیابی به بازار و مدلهای درآمدی انجام شد. شبکههای پرداختی مانند ویزا و مسترکارت نیز زیرساختهای مالی و قابلیت اشتراکگذاری دادههایشان را افزایش و بهبود دادند.

با استقبال هرچه بیشتر از بانکداری باز، فینتکهای فعال در حوزه گردآوری دادهها، سهم بازار به مراتب بیشتری به دست میآورند. اقدامات اخیر ویزا و مسترکارت در راستای خرید شرکتهای فینتکی پلید و فینیسیتی، هرچه بیشتر روند حاکم در بازار را نشان میدهد. باتوجه به افزایش تقاضا برای شبکههای پرداخت بدون کارت، مانند پرداختهای آنی و شبکههای مبتنی بر فناوری دفاتر کل توزیعشده، میتوان گفت که قابلیتها و امکانات جدید شرکتها میتواند جریان درآمدی برای غولهای صنعت کارت داشته باشد.

پساکرونا

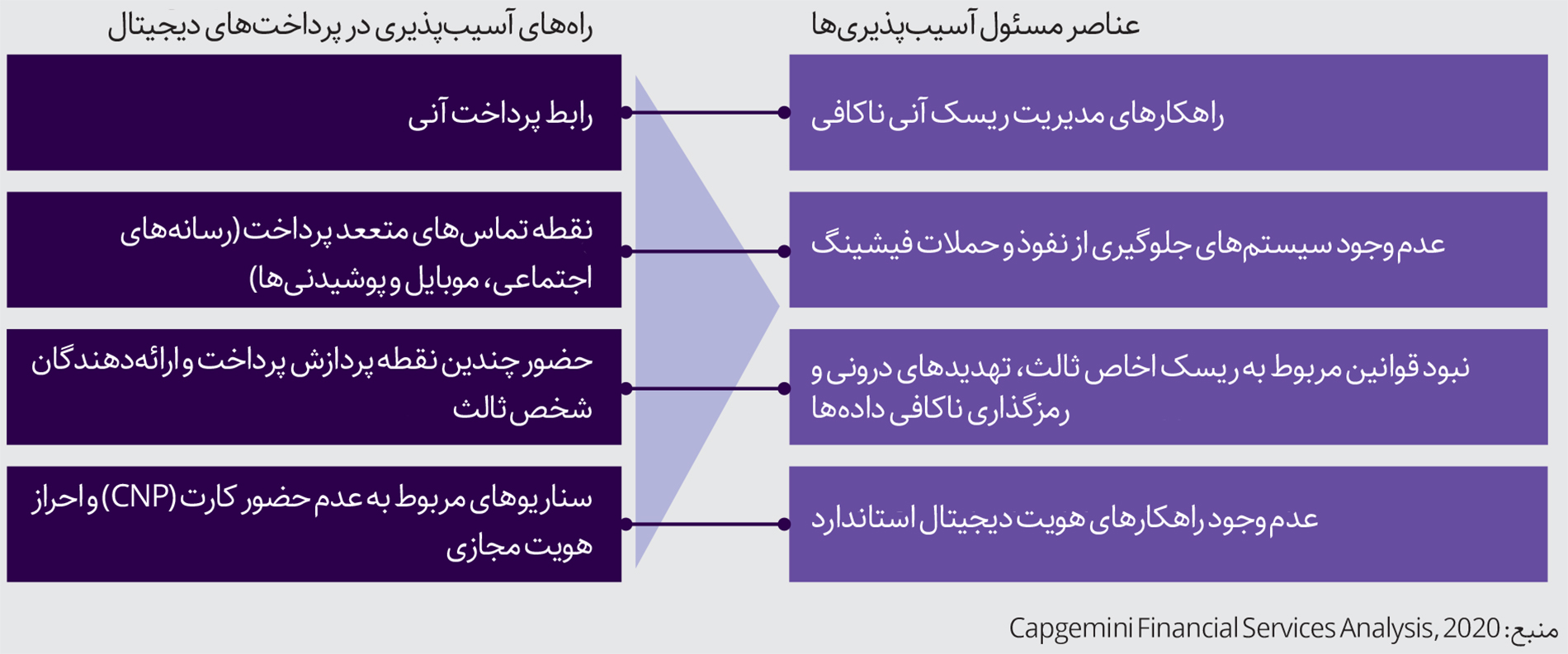

پس از دوران کرونا، به دلیل نااطمینانیها و تغییر رفتار مصرفکننده، کلاهبرداریها شکل و شمایل جدیدی پیدا میکنند. با انجام هرچه بیشتر پرداختها به صورت دیجیتالی و تغییر زیرساختها به سیستمهای باز، آسیبپذیری افزایش پیدا میکند. این اتفاقات در حالی رخ میدهد که شرکتها برای ارائه تجربه بدون اصطکاک به مشتری تحت فشار قرار دارند.

چه عواملی میتواند محیطی را در معرض تقلب قرار دهد؟

- به دلیل نامشخص بودن شرایط و ریسک لو رفتن اطلاعات، مشتریان حس میکنند که مجبور به اعتماد به اشخاص ثالث هستند.

- برخی اقدامات رگولاتوری ممکن است احتمال کلاهبرداری را بیشتر کند. به عنوان مثال کاهش محدودیتهای تراکنشهای غیرتماسی، مصرفکنندگان ممکن است به دلیل استفاده از مزایای دولتی، فریب کلاهبرداریها را بخورند. در بریتانیا چنین غارت و چپاولهایی منجر به دزدیدن مبلغ یک میلیون پوند استرلینگ (بیش از ۱.۳ میلیون دلار) شد.

- از طرف دیگر باتوجه به اینکه مصرفکنندگان بیشتر و بیشتر در معرض مهندسی اجتماعی (دستکاری روانی) قرار میگیرند، باید گفت که حملات فیشینگ نیز رو به افزایش است.

- ماجراهای مربوط به فاکتورهای جعلی، منجر به افزایش push paymentهای مجاز (APPs) میشود.

شرایط بسیار حساس است

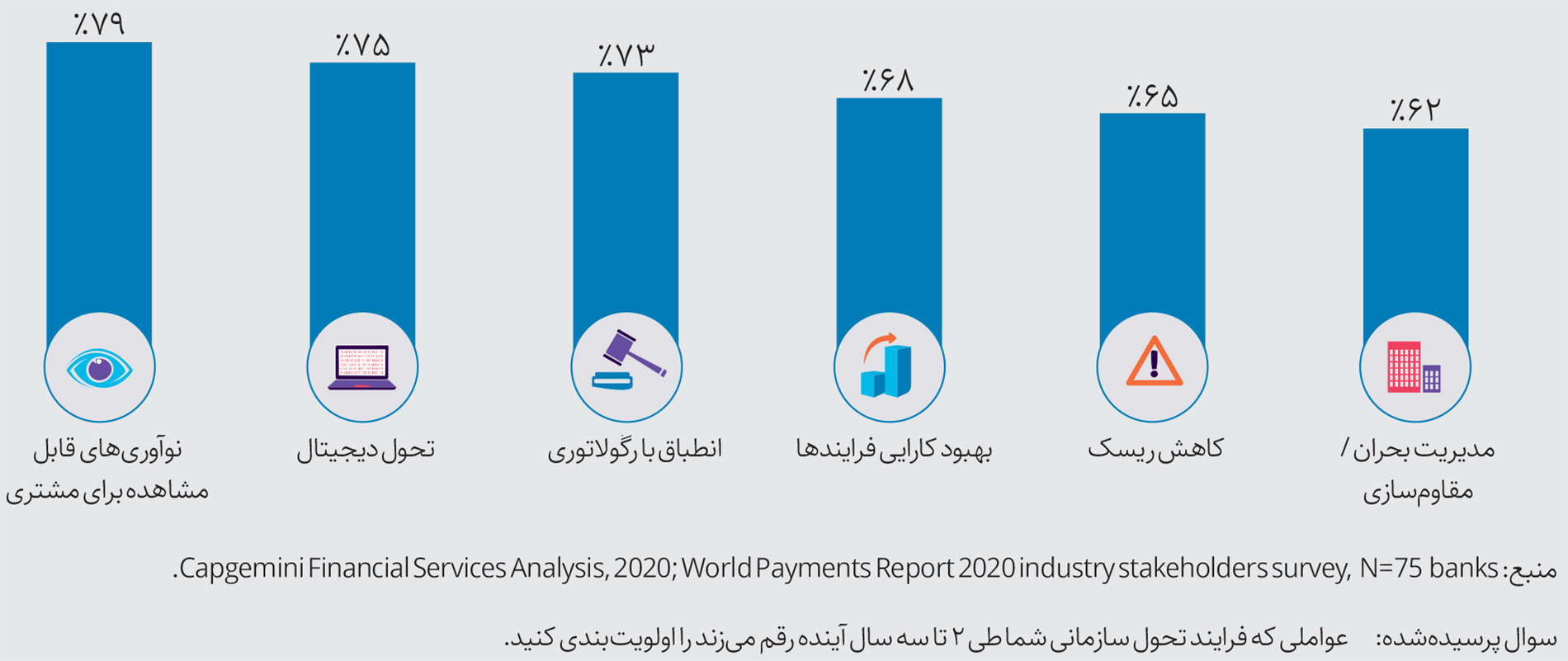

شرایط بسیار حساس است و بانکها پول زیادی بابت مدرنیزاسیون پرداختها و فناوریهای جدید خرج کردهاند. مدیران بانکی نوآوریهای قابل مشاهده توسط مشتری و تحول دیجیتال را جزو مهمترین اقدامات استراتژیک خود در سال ۲۰۲۰ و بعد از آن عنوان کردهاند. از طرف دیگر معماری انعطافناپذیر موروثی بکاندی که بسیاری از شرکتها به آن اعتماد میکنند، با فرانتاند دیجیتال همسویی ندارد. به همین دلیل میتوان نتیجه گرفت که تحول پرداخت، امری اجتنابناپذیر است. شیوع ویروس کرونا، ضرورت تحول دیجیتال را سرعت بخشیده است.

۶۸ درصد بانکها عنوان کردهاند که در صورت عدم تغییر و تحول، مشتریان و چشمانداز کنونیشان را از دست خواهند داد. همچنین به گفته ۵۰ درصد مدیران بانکی، زیرساختهای موروثی بزرگترین چالش برای پذیرش بانکداری باز است.

افزایش اعتماد و کاهش ریسک

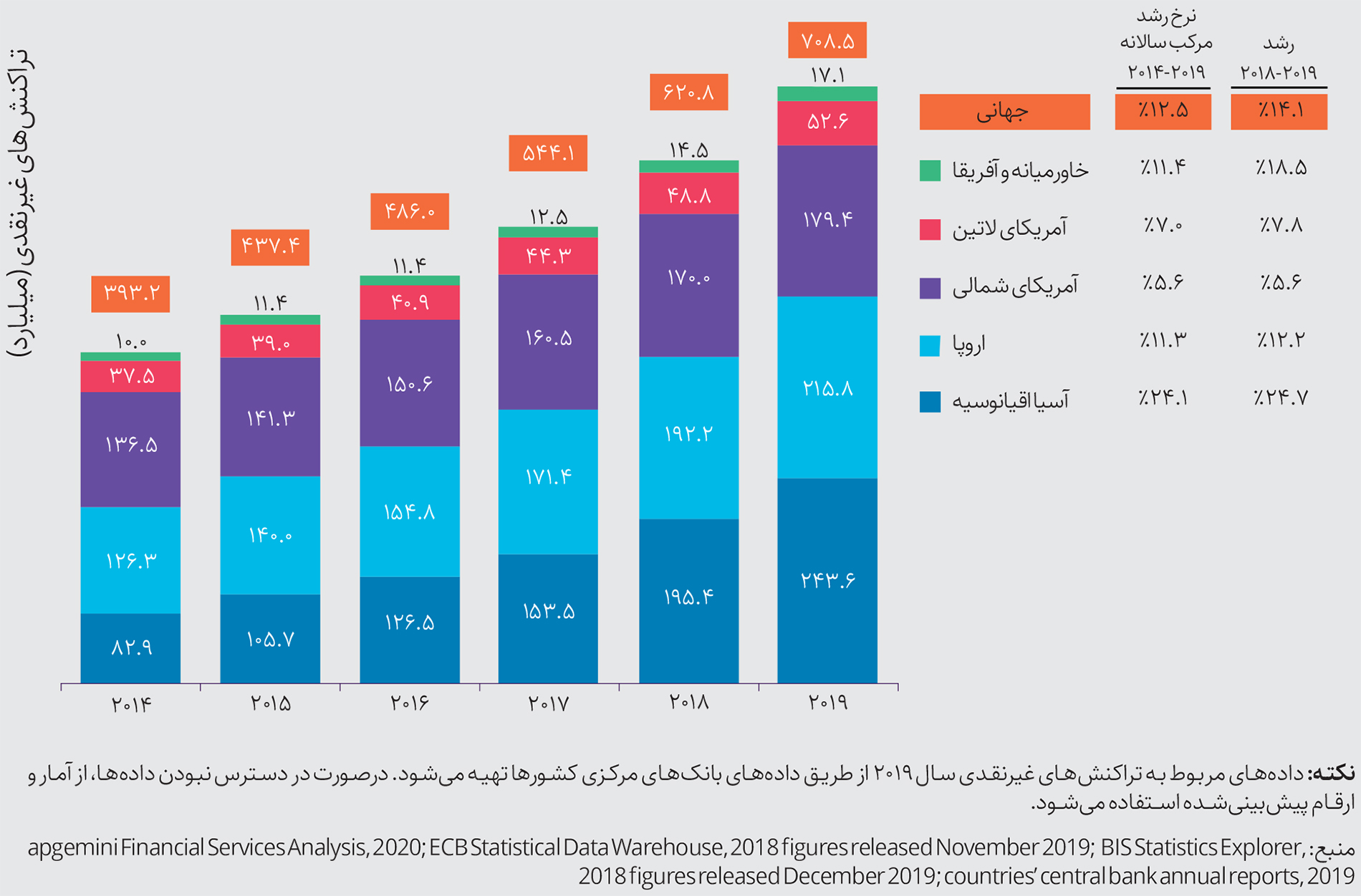

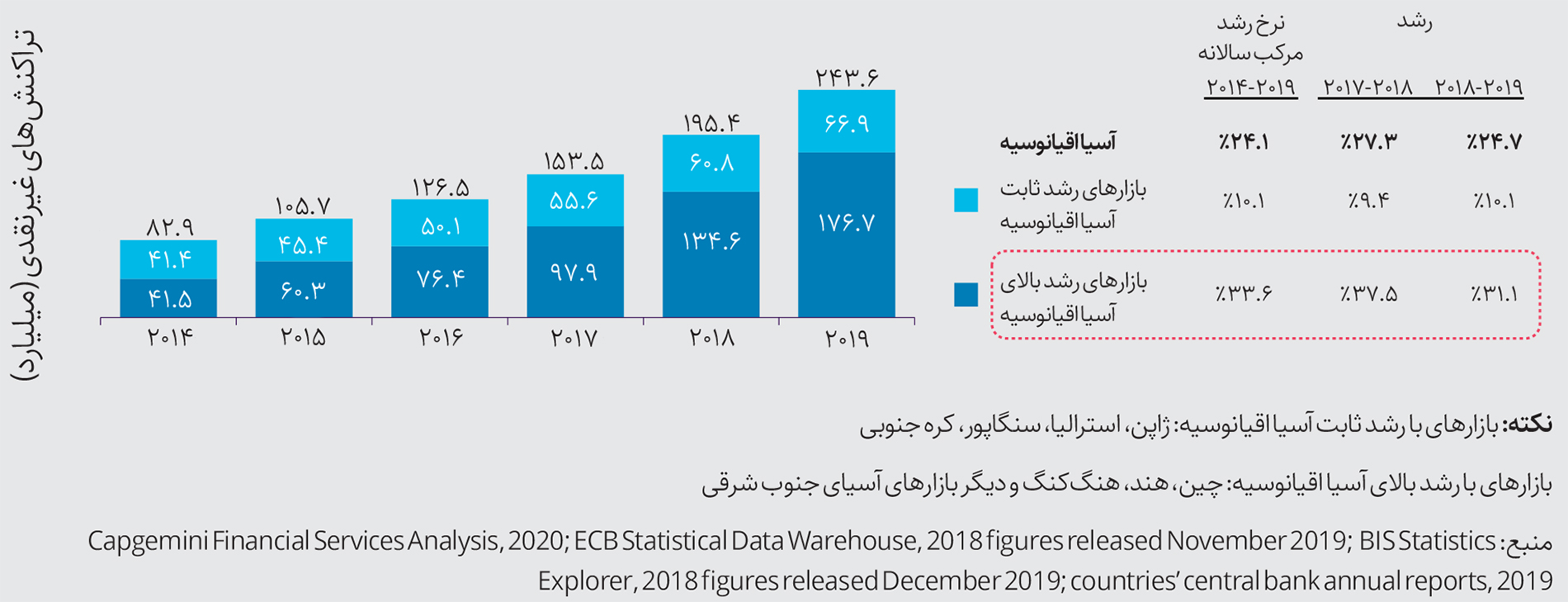

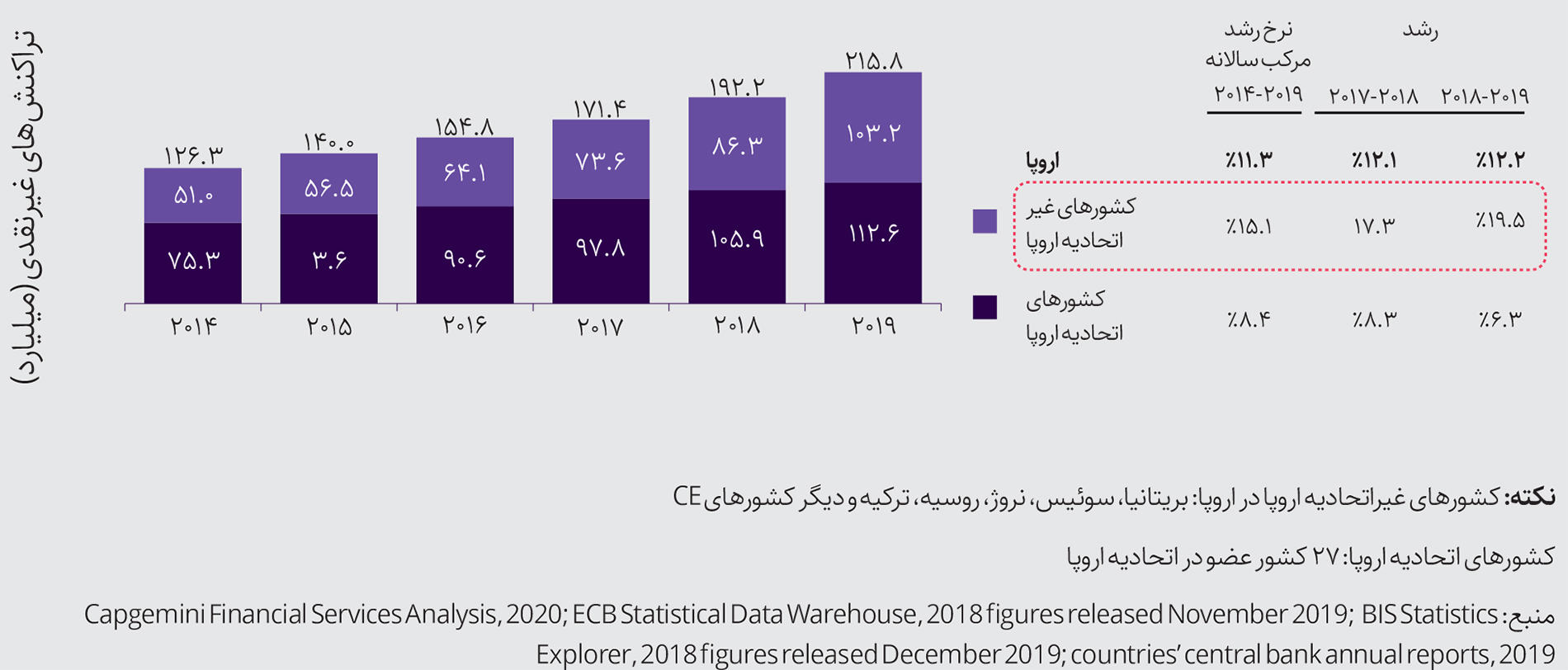

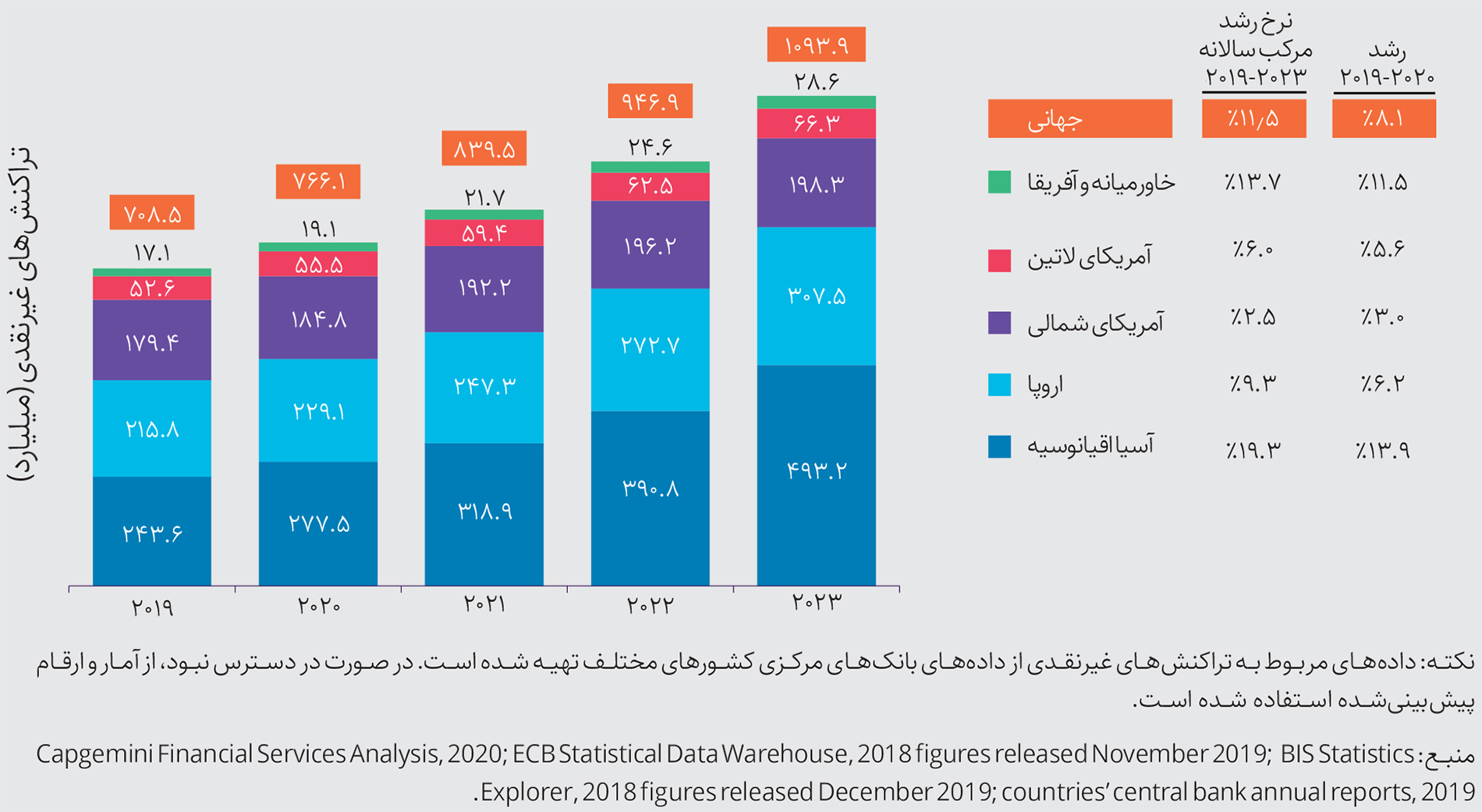

افزایش اعتماد و کاهش ریسک جزو اولویتهای رگولاتورها قرار گرفته است و علیرغم موانع حاصل از ویروس کرونا، باعث پرورش روشهای جدید نیز شده است. باتوجه به نفوذ هرچه بیشتر پرداختهای نامرئی، پرداختهای آنی و احراز هویت بیومتریک در سبک زندگی مصرفکنندگان و ارائه قابلیتهای بیشتر پرداختی توسط رسانههای اجتماعی (مانند فیسبوک، ویچت پی)، میتوان به این نتیجه رسید که فرایندهای پرداخت روز به روز شفافتر میشوند. کیف پولهای دیجیتال به انتخاب اول پرداختهای آنلاین و حضوری تبدیل شدهاند. این تطابق کامل عرضه و تقاضا به افزایش ۱۴ درصدی حجم تراکنشهای غیرنقدی در سال ۲۰۱۹ و رسیدن به ۷۰۸.۵ تراکنش کمک شایانی کرد. این تعداد تراکنش بالاترین نرخ رشد طی دهه گذشته را نشان میدهد.

انتظار میرود که ویروس کرونا حجم پرداختهای غیرنقدی را بین سالهای ۲۰۱۹ تا ۲۰۲۳ کاهش دهد. رشد پیشبینیشده طی این سالها ۱۱.۵ درصد بوده که نسبت به پیشبینی قبلی، ۵ درصد کمتر است.

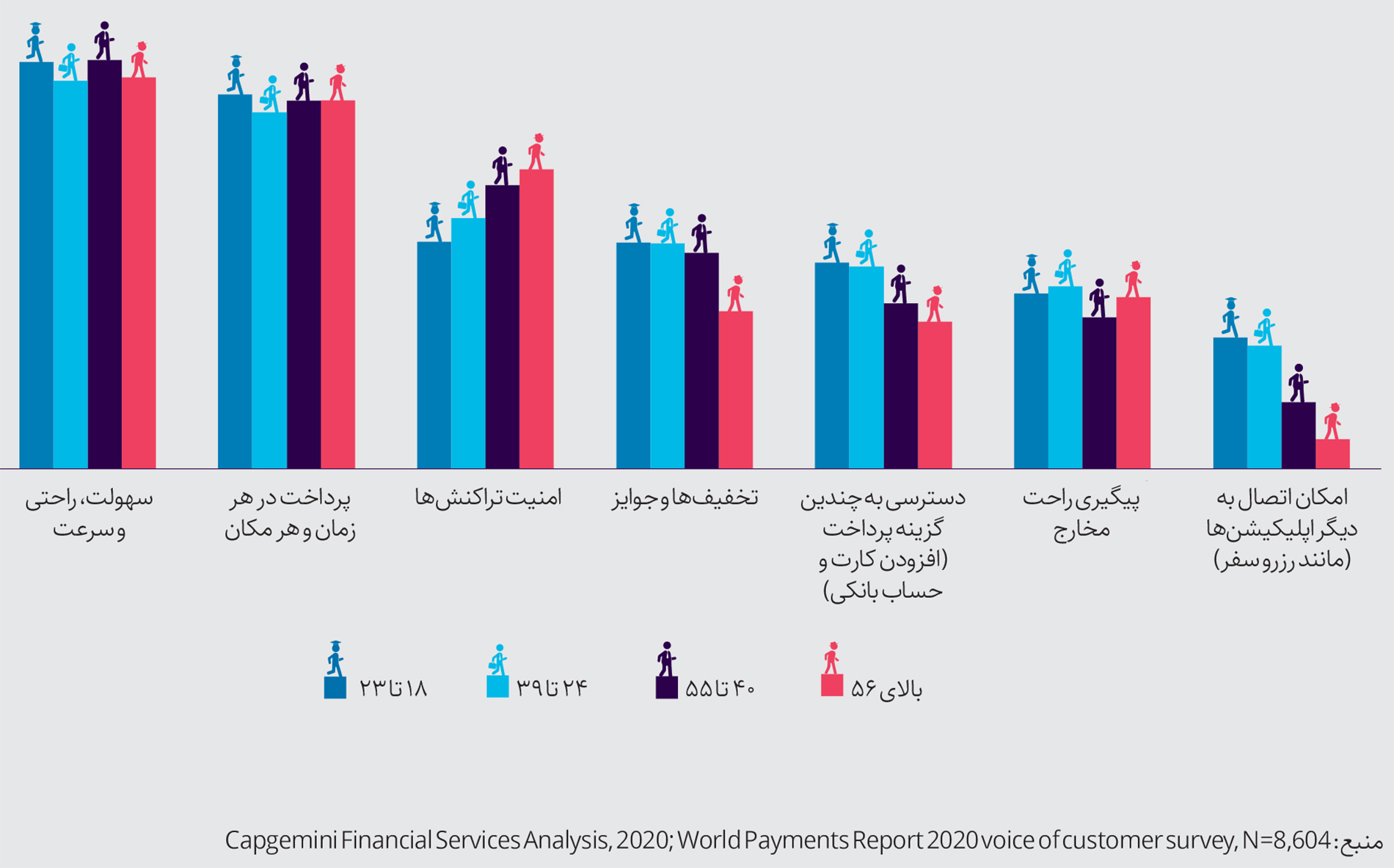

پرداخت از طریق کیف پولهای دیجیتال و کدهای کیوآر از دیگر عوامل رشد تراکنشهای غیرنقدی هستند. تعداد کاربران کیف پولهای دیجیتالی در حال افزایش است و ۲.۳ میلیارد نفر در سال ۲۰۱۹ به حدود ۴ میلیارد نفر در سال ۲۰۲۴ خواهد رسید که تقریبا نیمی از جمعیت کل دنیا را شامل میشود. در بخشی از نظرسنجی انجامشده، مصرفکنندگان «سرعت انجام تراکنش» و «پرداخت در هر زمان و هر مکان» را بهعنوان دو عامل اصلی در انجام پرداخت از طریق کیف پولهای دیجیتالی و اپلیکیشنهای موبایلی مبتنی بر کدهای کیوآر اعلام کردهاند.

مشارکت رگولاتوری و ذینفعان صنعت

رگولاتوری و ذینفعان صنعت میتوانند با مشارکت و همکاری یکدیگر، به نااطمینانیها رسیدگی کنند. باتوجه به ریسکهای سیستمیک و ادامه بحران بهداشت در دنیا، رگولاتوری تمرکزش را روی کاهش ریسک و استانداردسازی قرار داده است. تهدیدهای مربوط به امنیت سایبری و پولشویی، رگولاتورها را وادار میکند تا کاهش ریسک را در اولویت قرار دهند.

قوانین ضد پولشویی: بسیاری از کشورها در حال تقویت مقررات و بخشنامهها در این حوزه هستند. پنجمین دستورالعمل قوانین ضدپولشویی در اتحادیه اروپا، کشورهای عضو را ملزم به پیادهسازی آن در سطح ملی کرده است.

پنجمین دستورالعمل قوانین ضد پولشویی (AMLD V) بر شفافیت مالک واقعی یک سازمان و موجودیت، تاکید دارد. AMLD V همراه با مقررات eIDAS از مفهوم بازار واحد دیجیتال اتحادیه اروپا پشتیبانی و امکان شناسایی سریع الکترونیکی در اروپا و به صورت از راه دور را فراهم میکند. نیوزیلند فاز دوم اصلاحیه ضدپولشویی و تامین مالی تروریسم (AML / CFT) را اجرا کرد. شورای فدرال سوئیس پیشنویس اصلاح قانون مبارزه با پولشویی (AMLA) را منتشر کرد که قرار است از اوایل سال ۲۰۲۱ لازمالاجرا شود.

امنیت سایبری: براساس آمارهای ارائهشده توسط مرجع راهبرد امور مالی بریتانیا سال ۲۰۲۰، ۱۷ درصد مشکلات مربوط به امنیت سایبری پیشآمده نتیجه شکافهای امنیتی در سیستمهای اشخاص ثالث بوده است. از همین رو، توجه به سیاستهای کاهش ریسک طرف مقابل اهمیت ویژهای دارد. بانک مرکزی انگلستان با مرجع راهبردی امور مالی و بانک مرکزی سنگاپور به منظور تقویت امنیت سایبری با یکدیگر همکاری میکنند. در ایالات متحده، واشنگتن قانون استفاده محدود از فناوری تخشیص چهره توسط ایالات و سازمانهای حکومتی دولتی را تصویب کرد. این قانون از جولای سال ۲۰۲۱ اجرا میشود.

استانداردسازی و تعاملپذیری از اولویت بالایی در دستور کار رگولاتوری برخوردارند تا بتوانند چشمانداز یکپارچه و بدون اصطکاکی را ایجاد کنند.

اقدامات جهانی: پیامهای ISO 20022 برای پرداختهای برون مرزی، استانداردی است برای مبادله الکترونیکی دادهها میان موسسات مالی که به جای نوامبر، اواخر سال ۲۰۲۲ پیادهسازی خواهد شد. همچنین در سال ۲۰۱۹ سوئیفت اعلام کرد که نوآوری پرداخت برون مرزی جهانی آنی خود را در سیستمهای پرداخت آنی سراسر دنیا ادغام میکند.

اقدامات منطقهای: اقدام پرداخت اروپایی (EPI) و Nordic P27، با هدف ارائه اقدامات اصلی و کارایی به بانکها جهت مقابله جهانی انجام شده است. P27 که اواخر سال ۲۰۱۷ راهاندازی شد، امکان انجام پرداختهای شفافتر و با کارایی بیشتر را در سراسر کشورهای شمال اروپا فراهم میکند. EPI در مرحله توسعه قرار دارد و در سال ۲۰۲۲ عملیاتی میشود. EPI که از ۱۶ بانک بزرگ اروپایی پشتیبانی میکند و تحت حمایت بانک مرکزی اروپا است، مسیر پیادهسازی راهکار پرداخت دیجیتالی در هر نقطه از اروپا را تسهیل میکند.

دورنمای صنعت پرداخت: برداشت جدیدی از چه کسی، چه چیزی و کجا

افق چشماندازهای پرداخت دائما در حال گسترش است. بازیگران موجود در این عرصه خدمات و تعامل مشتریانشان را توسعه میدهند، تازهواردان به این حوزه تغییرات داینامیک، ئیشنهادات نوآورانه و مدلهای کسبوکاری جدید ارائه میدهند. این تحولات را میتوان به هر دو بخش B2C (خرد) و B2B (عمده) تعمیم داد.

کاربران نهایی با آگاهی دیجیتالی خواهان بیشتر از اینها هستند راحتی، سرعت و یکپارچگی الزامات کاربران نهایی دیجیتالی امروز را تعریف میکند. پیشنهادات پرداختی از یک محصول مستقل و جداگانه به بخشی از سفر تجربه end to end مشتری تبدیل شده است. در این سفر، مقوله پرداخت از اهمیت بسیاری برای مشتریان خرد و عمده برخوردار است.

فناوری عمل پرداخت را تغییر داد و آن را نامرئی کرد و به این ترتیب کاربران نهایی هم بیشتر از انجام پرداخت، انتظار انجام پرداخت به صورت نامرئی را دارند. در چهارچوب پرداخت رو به تکامل:

- پرداخت، بیانگر بعد سنتی است که در آن از روشهای متداول برای تکمیل تراکنشها استفاده میشود.

- پرداخت سریع انجام پرداختهای مبتنی بر تکنولوژی را ارائه میدهد که پردازش آنها به صورت آنی و با تایید و انتقال از حساب فوری انجام میشود.

- پرداخت آسان امنیت بالای تراکنشها را مبتنی بر شناسایی و احراز هویت بهبودیافته ارائه میدهد تا به این طریق پرداخت دیجیتال را برای مشتریان سادهتر کند.

- پرداخت نامرئی وضعیت نهایی آرمانی است که در آن پرداخت بدون دخالت مشتری در بکاند انجام میشود و تجربه بدون اصطکاکی ارائه میدهد.