بیشتر مدیران، به بانکداری باز به چشم یک استراتژی بلندمدت نگاه میکنند و در کوتاهمدت بهدنبال استفاده از شرایطی هستند که با بهبود محصولات و خدمات، بر مدل کسبوکار فعلیشان تاثیرگذار باشد.

بیش از یکپنجم موسسات، پیش از این با فینتکها شراکت داشتهاند تا به فناوری بانکداری باز دسترسی پیدا کنند، اما وقتی به آینده فکر کنیم، میبینیم که سفر ارزشآفرینی تازه قرار است شروع شود. شرکت think برای آشنایی بیشتر درباره رویکردهای بانکداری باز، بودجه سرمایهگذاری و اولویتهای سرمایهگذاری در اروپا، از 290 مدیر مالی در 12 کشور اروپایی نظرسنجی کرده است. این نظرسنجیها در گزارشی با عنوان «نگرش نسبت به بانکداری باز و مشارکت با فینتکها» ارائه شده است.

راه پرداخت با همکاری شرکت فرابوم، این گزارش را ترجمه و بازطراحی کرده است. در صورت تمایل میتوانید فایل PDF ترجمه این گزارش را از طریق لینک زیر دانلود کنید.

فایل پیدیاف ترجمه گزارش «نگرش نسبت به بانکداری باز و مشارکت با فینتکها» را دانلود کنید.

تحول بانکداری باز

بانکداری باز اساسا به تبادل داده بین موسسات مالی و ارائهدهندگان خدمات شخص ثالث (TTPها) برمیگردد که هدف آن افزایش رقابت و ارائه قابلیتهای جدید و بهبود تجربیات بازار است.

مفهوم بانکداری باز اخیرا در سطح جهانی مورد بحث قرار گرفته است. تقریبا تمام کشورهای جهان یا در حال بررسی مزایای بانکداری باز هستند یا در مورد قانونگذاری آن میاندیشند (اگر پیشتر برای استفاده از آن قوانینی وضع نکرده باشند).

دلیل افزایش محبوبیت بانکداری باز را میتوان تجدیدنظر در دستورالعمل خدمات پرداختی (PSD2) برای اتحادیه اروپا در سال 2015 دانست. این قانون اعلام میکند که خدمات بانکداری باز از سالها قبل وجود داشته است (برخی از آنها به اوایل دهه 2000 برمیگردند). PSD2 به جای محدود کردن این خدمات، چارچوبی قانونی ارائه میکند که به TPPها اجازه میدهد (در صورت داشتن مجوزهای لازم) به فعالیت خود ادامه دهند.

با اینکه برخی بانکها به اجبار بانکداری باز را قبول کردهاند، برخی دیگر سرمایهگذاری روی بانکداری باز را گام اول برای تغییرات دیجیتالی وسیعتر میبینند؛ این دگرگونیها حول پلتفرمیکردن صنعت خدمات مالی صورت میگیرند.

به زبان ساده، پلتفرمیکردن به مدل کسبوکاری اشاره دارد که هدف آن تبدیلشدن به رابط اصلی برای شرکا، توسعهدهندگان و مشتریان است. میتوان آن را یک بازار در نظر گرفت که مصرفکنندگان و کسبوکارها میتوانند با استفاده از آن خدمات مالی مورد نیاز خود را جستوجو، خریداری و مدیریت کنند و به بهترین خدمات با بهترین قیمت دست پیدا کنند (چیزی شبیه به سایت آمازون).

استراتژی بانکداری باز نباید به برنامه بلندمدت پلتفرمیکردن یا تولید ایپیآیها بهمنظور اجباریکردن خدمات محدود شود؛ بلکه باید بر اساس اهداف کوتاهمدت کسبوکار تنظیم شود تا ارزشآفرینی کرده و بازده قابل سنجشی تولید کند.

تعدادی از موسسات مالی به جای سرمایهگذاری روی خدمات توسعهدهندگان و ارائه دادهها، تصمیم گرفتند نقش TPP را بازی کنند. آنها با استفاده از ایپیآیها محصولات و برنامههای کنونی خود را بهبود میبخشند و از دادههای موجود برای جذب بهتر مشتری، سرعتبخشیدن به همراهسازی مشتریان، تغییر با سرعت بیشتر، ریسک کمتر و بهبود نرخ رضایت مشتری استفاده میکنند. استفاده گسترده از بانکداری باز، سال 2020 را به سال ارزشآفرینی تبدیل خواهد کرد.

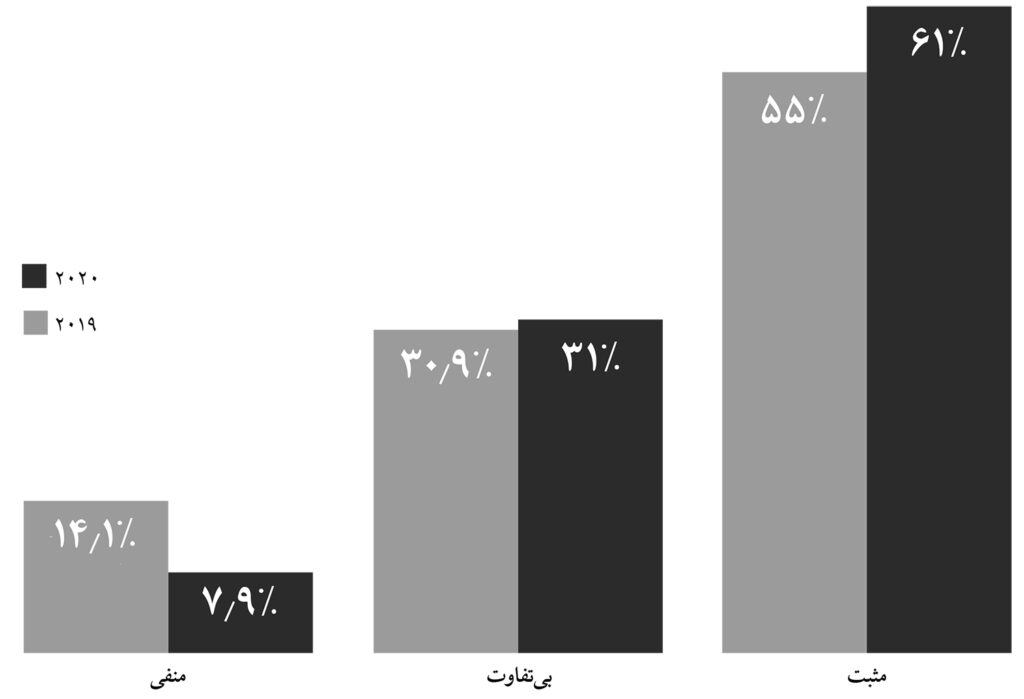

پذیرش بانکداری باز، با اعتماد به ارزشآفرینی آن آغاز میشود. برای مشاهده تغییراتی که در نگرش به بانکداری باز به وجود آمده است، نتایج سال 2020 را با نتایج نظرسنجی سال قبل مقایسه کردهایم. طی 12 ماه گذشته، درصد پاسخگویانی که نگرش مثبتی به بانکداری باز دارند، شش نقطه درصد افزایش یافته و از 55 درصد به 61 درصد رسیده است.

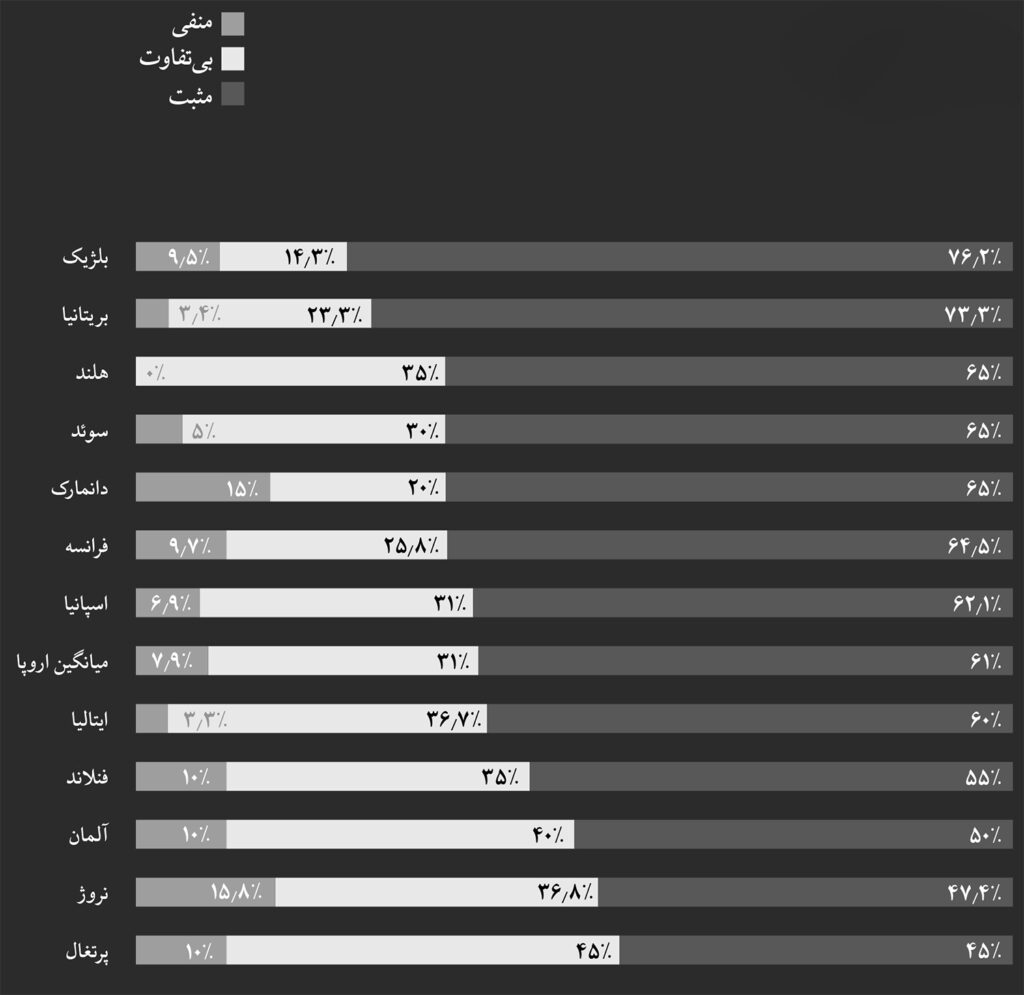

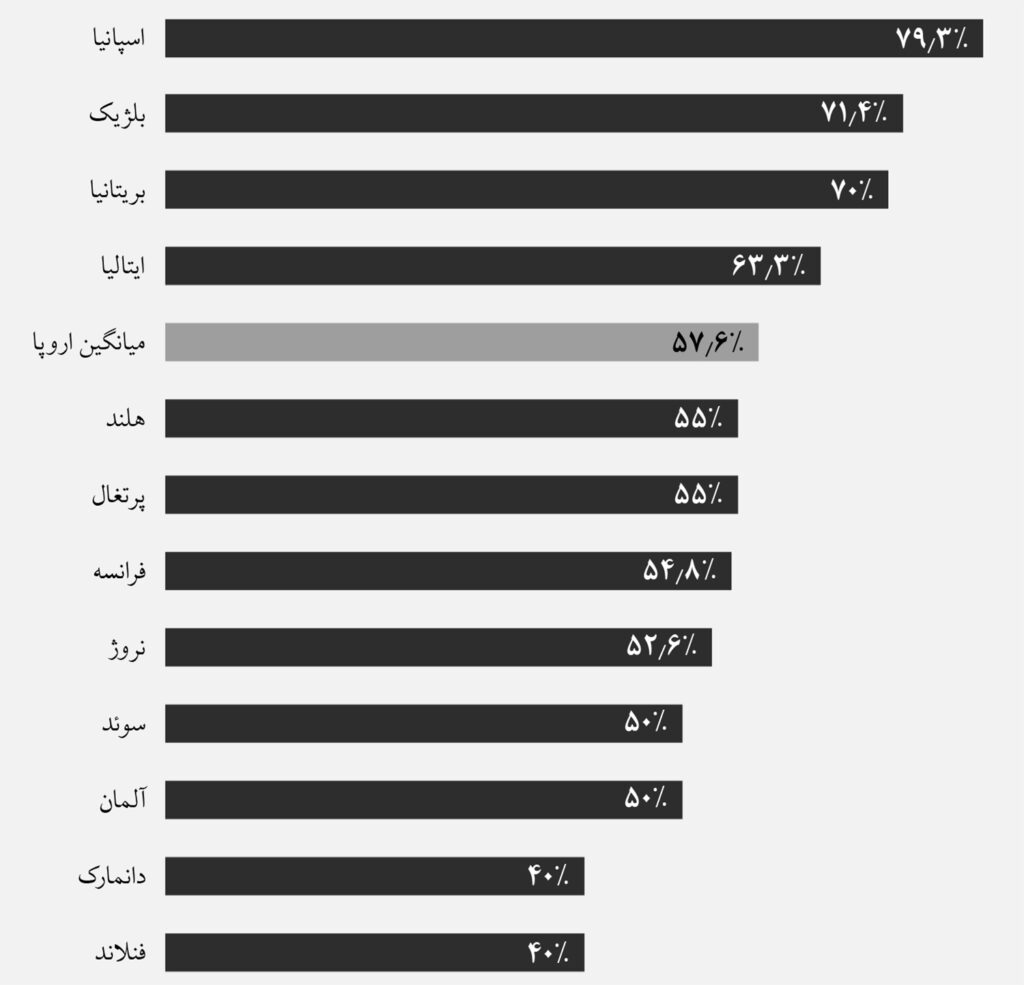

نگرش هر کشور به جنبش بانکداری باز

دیدگاه مثبت بریتانیا چندان جای تعجب ندارد؛ زیرا از وقتی سازمان مدیریت رقابت و بازار (CMA) در سال 2017 برای 9 بانک بزرگ حکمی صادر کرد که از استانداردهای Open API و اشتراکگذاری داده استفاده کنند، بانکداری باز به موضوع بحثهای زیادی تبدیل شد. از آنجا که مدیران مالی به اندازه کافی وقت داشتهاند که با کارکردهای مختلف بانکداری باز آشنا شوند، بهتدریج آن را بهعنوان جنبش مثبتی برای صنعت بانکداری پذیرفتهاند.

تنها کشورهایی که بیش از 10 درصد از مدیران آن نگرشی منفی به جنبش بانکداری باز داشتند، نروژ و دانمارک هستند. دلیل این امر میتواند این باشد که موسسات مالی در این کشورها همواره قبل از معرفی PSD2 تلاش داشتند تجربه بانکداری پیشرفتهای را به مشتریان خود ارائه کنند (با اینکه نروژ عضو اتحادیه اروپا نیست، وزارت اقتصاد آن بهصورت داوطلبانه بخشی از PSD2 را به اجرا درآورده تا با اتحادیه اروپا هماهنگ باشد). انتظارات اضافی از بانکها برای ارائه ایپیآی به TPPها میتواند برای برخی ناخوشایند باشد و سر راه اولویتهای دیگر کسبوکار قرار بگیرد.

احتمال داشتن استراتژی شفاف برای افرادی که حس مثبتی دارند، بیشتر است

حرکت پرشتاب به سمت بانکداری باز باعث شده موسسات زیادی در لحظات آخر خودشان را برای آن آماده کنند. مدیران باید استراتژی بانکداری باز را به اهداف محسوس کسبوکار تبدیل کنند، فرهنگ تغییرپذیری ایجاد کنند، افرادی را برای آن آموزش دهند و از بانکداری باز در محصولات، خدمات و برنامههای فناوری خود استفاده کنند.

فرانسه و اسپانیا در صدر کشورهایی قرار میگیرند که سازمانهایشان بانکداری باز را به چشم یک فرصت میبینند. مدیران بانکهای این کشورها در مورد تغییراتی که بانکداری باز در مدل کسبوکار آنها ایجاد خواهد کرد، زیاد صحبت کردهاند.

افزایش سرعت مشارکت برای بانکداری باز

اعتماد به بانکداری باز تنها از طریق درک فرصت، استراتژی یا مجموع سرمایهگذاریهای انجامشده، نشان داده نمیشود؛ بلکه تعداد مشارکتها در حوزه بانکداری باز هم که موسسات مالی برای کمک به تسریع نوآوری و رسیدن به اهدافشان شکل دادهاند، موثر است.

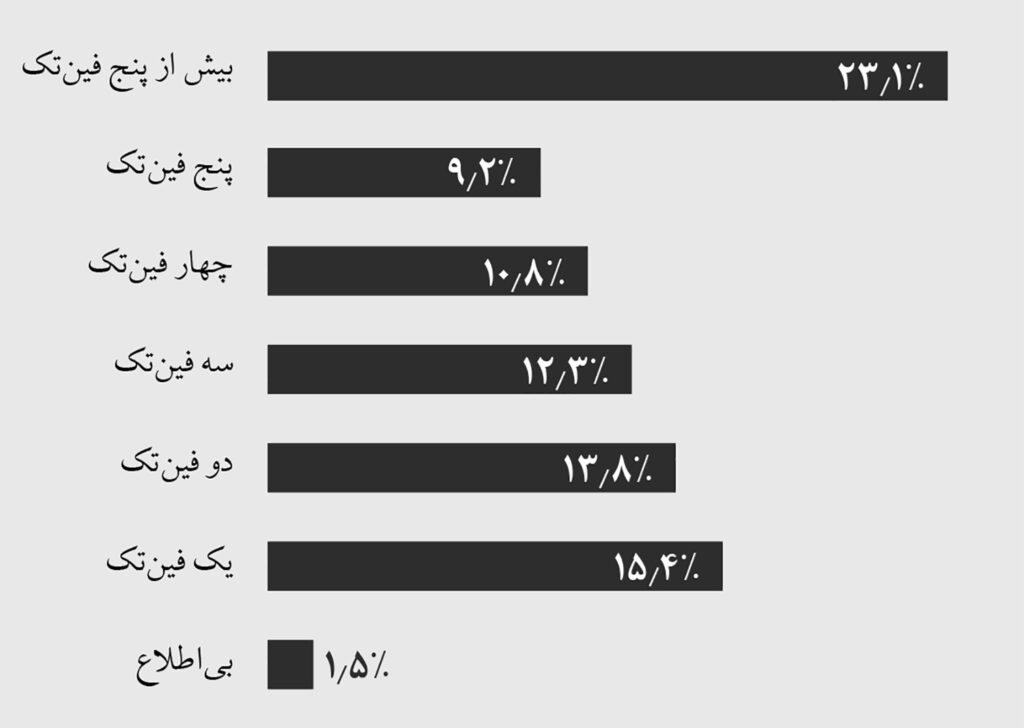

در اروپا، 22.4 درصد از موسسات مالی با شرکتهای فینتک وارد همکاری شدند تا به فناوریهای بانکداری باز دست پیدا کنند (در سال 2019 نیز تعداد این موسسات مالی حدودا همین میزان بود). اکثر مدیران اعلام کردند که با بیش از یک شریک (حتی برخی از آنها با بیش از پنج شریک) همکاری میکنند تا اهداف بانکداری باز سازمان خود را به واقعیت بدل کنند.

نتایج نشان میدهد موسسات مالی که روی بانکداری باز سرمایهگذاری میکنند، پس از مشاهده اولین تاثیراتی که همکاریهایشان با فینتکها به همراه دارد، تمایل بیشتری برای ادامه این مشارکت پیدا میکنند.

انواع گوناگون مشارکت

مشارکت با فینتکها انواع گوناگونی دارد. هدف برخی از آنها افزایش تعداد کانالهای فروش برای کسبوکارهای جدید یا ارائه خدمات مکمل برای کارکردهای موجود است. هدف برخی دیگر از آنها کمک به حل یک مشکل داخلی محسوس در یک محیط کنترلشده است. البته فقط تعداد اندکی از شراکتها هستند که میتوانند مشکلات کاربردی بانکداری باز را در مقیاس بزرگ حل کنند.

یکی از دلایل این امر این است که موسسات بزرگ معمولا برای حفاظت از داده به پشتیبانی در سطح شرکتی، توافق در سطح سرویس و فناوریهای پیشرفته نیاز دارند. علاوه بر این، شراکتهایی که در حوزه فناوری صورت میگیرد، معمولا از نظر درستی و منابع ارزیابی میشوند. دلیل دیگر این است که در قانون PSD2، TPPها باید در نقش ارائهدهنده خدمات فنی به یک موسسه مالی عمل کنند که خدمات قانونمندی ارائه میکند. یعنی اگر بانکی قصد دارد اطلاعات حساب یا خدمات پرداختی ارائه کند، باید در قالب یک TPP عمل کند. بنابراین میتوان شراکت با فینتکها برای دستیابی به فناوری بانکداری باز را تلاشی فوقالعاده استراتژیک در نظر گرفت.

بهمنظور بهرهگیری از بانکداری باز، موسسات مالی بسیاری تصمیم گرفتهاند با فینتکها شراکت داشته باشند. مشارکت با فینتکها به شکلهای مختلفی انجام میشود که هر کدام از اینها برای ارزشآفرینی بسیار حائز اهمیت هستند. با توجه به نتایجی که در این گزارش عنوان شد، میتوان پیشنهادهای زیر را ارائه کرد:

- از بانکداری باز برای بهبود مدل کسبوکار کنونی خود استفاده کنید

مدیران، بانکداری باز را جدی گرفتهاند. صنعت بانکداری پذیرفته است که با استفاده از بانکداری باز میتوان پول بیشتری به دست آورد و نگرشها در حال تغییر است، اما تمرکز روی تولید ایپیآیها و اجبار موجود در این زمینه باعث شده سرمایهگذاری به سمت استراتژی بلندمدت پیش برود (با اینکه سرمایهگذاری کوتاهمدت هم ارزشآفرین است).

- استراتژی کسبوکار را در مرکزیت سرمایهگذاری بانکداری باز قرار دهید

سازمانهایی که فرصتهای بانکداری باز را درک میکنند، اغلب استراتژی شفافی برای رسیدن به بازدهی دارند. علاوه بر این، موسساتی که مزایای آن را درک میکنند، میتوانند روی کاربردهای آن برای بهبود تجربه مشتری تمرکز کنند (از جذب و همراهسازی مشتری تا ارائه خدمات و پشتیبانی).

- از مشارکت با فینتکها بهمنظور ارزشآفرینی برای مشتری استفاده کنید

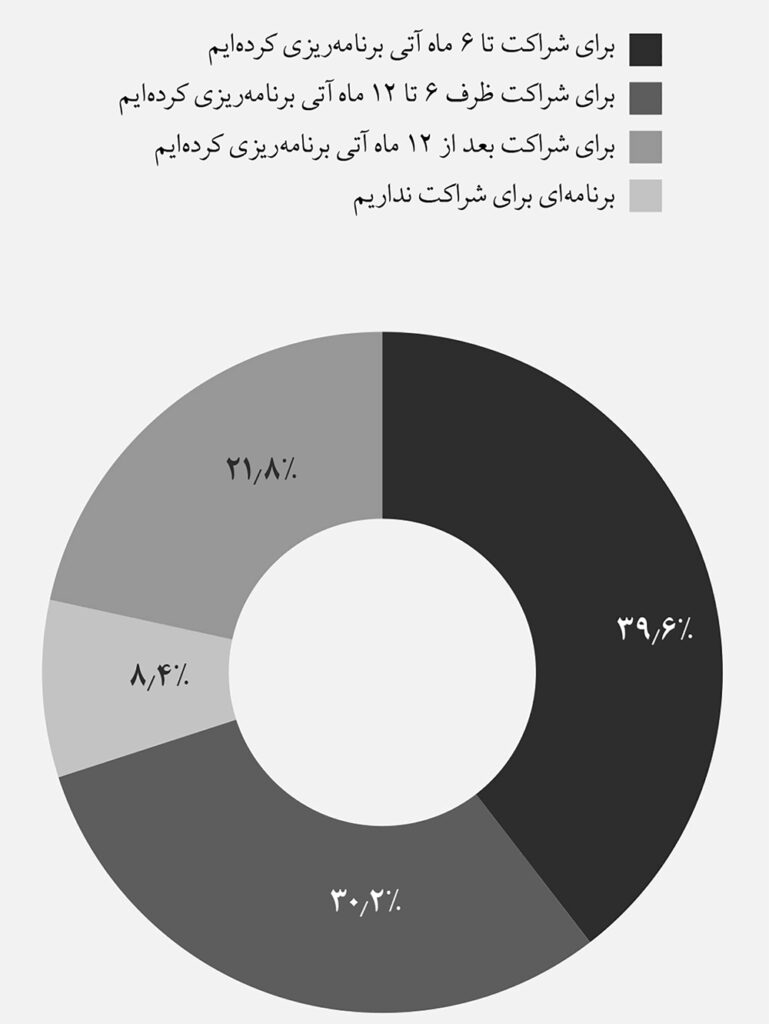

تاکنون تنها تعداد کمی از موسسات قانونمند برای دسترسی به فناوری بانکداری باز با شرکتهای فینتک شراکت داشتهاند، اما بیشتر مدیران تمایل دارند ظرف 12 ماه آتی چنین شراکتی را ایجاد کنند.