رشد بالای بورس در نیمه اول سال 1399، باعث شد بازار سرمایه و اصطلاحات پیرامون آن حتی به شوخی هم که شده، برای اولین بار بر سر زبان بسیاری از مردم کوچه و خیابان بیفتد. مردمی که تا پیش از این بهترین حالت سرمایهگذاری و آیندهنگری را در خرید دلار یا طلا میدانستند. اما این رشد هیجانی و به تعقیب آن توجه هیجانی بسیاری از مردم به این حوزه هم چالشها و خطراتی را با خود به همراه داشت که بعضاً رفتارهای کورکورانه و پرریسک مردم برای ورود به بورس را شاهد بودیم؛ رفتارهایی که متاسفانه اغلب کارگزاریهای بورس به دلیل مدل درآمدی معیوبی که دارند، توجهی به ماهیت آن نداشتند و صرفاً ورود هر چه بیشتر منابع به این بازار برایشان جذاب بود، نه الزاماً برنده بودن تازهواردها.

شاید اصلاح چنین جریانی را بتوان ماهیت شکلگیری و هدف نهایی شرکت تحلیلگر امید دانست. شرکتی که در نوع خودش سعی کرده منافع خود را به منافع سرمایهگذاران گره بزند و حتی در این راستا، در معادلهای وارونه با آنچه تاکنون در کشور رایج بوده، یک کارگزاری بازار سرمایه را هم برای رسیدن به هدف خود خریداری کرده تا بتواند آنطور که میخواهد، قدم بردارد.

امید موسوی و مسیری که طی کرد

همه آن چه گفتیم، بهانهای بود تا سراغ شرکت تحلیلگر امید برویم و از نزدیک با ماهیت این شرکت و فعالیتش آشنا شویم. نمی شود از شرکتهایی که استوار به نگاه بنیانگذارانشان هستند، صحبت کرد اما به بنیانگذارانشان و نوع نگاهشان توجه نکرد. از همین رو، قبل از اینکه به ماهیت شرکت بپردازیم، کمی با امید موسوی، مؤسس و مدیرعامل تحلیلگر امید آشنا شدیم و در قدم بعد به ماهیت شرکت پرداختیم.

امید موسوی در مقدمه چگونگی شکلگیری شرکت تحلیلگر امید به موفقیتی که در دوره کارشناسی و با ورود به یک پروژه صنعتی اتفاق افتاده بود، اشاره کرد و در این باره توضیح داد: «دانشجوی کارشناسی متالوژی کرمان بودم که برای فعالیت در یک پروژه در شرکت صنعتی و معدنی گلگهر به ضرب و زور پیگیری پیدرپی از استادم، انتخاب شدم، چراکه هنوز خیلی جوان بودم و هیچ تجربهای هم نداشتم. روی این پروژه ۱۰ نفر کار میکردند که سه نفر از آنها استاد تمام دانشگاه بودند و شش نفر دانشجوی دکترا و من هم که آن زمان دانشجوی کارشناسی بودم. پروژه پیچیدهای بود.

وقتی وارد این پروژه شدم دستگاه عجیب بزرگی وجود داشت که تنها در کانادا ساخته میشد. ما هم تحریم بودیم و به ما سرویس ارائه نمیشد. به همین دلیل از حالت بهینه خارج شده بود و روزی چند میلیارد تومان ضرر میرساند. تقریباً دو سال و نیم روی این پروژه کار کردیم. از هر روشی که استفاده میکردیم به نتیجه نمیرسیدیم. بعد از دو سال و نیم نرمافزاری را بر پایه هوش مصنوعی تهیه کردیم که رفتار و ذرات را شبیهسازی میکرد و نتیجه مطلوب حاصل شد. ما نرمافزاری را ارائه کرده بودیم که تا پیش از آن فقط شرکت سازنده آن دستگاه و یک شرکت بزرگ دیگر آن را ارائه کرده بود؛ کار به جایی رسید که ما نهتنها هشت نسخه از آن نرمافزار را در دنیا فروختیم، بلکه آن را به شرکت سازنده دستگاه هم فروختیم.»

او ادامه داد: «آنجا چند اتفاق خوب افتاد. شاید به معنای واقعی کلمه ما یک «تیم» بودیم. از رشتههای مختلف تیمی تشکیل داده و برخی خطرها و ریسکها را هم تحمل میکردیم. اما نرمافزار نوشته شد. بعد از تلاش این کار انجام شد و نسخه اولیه بهبود یافت. هنوز هم این دستگاه نه تنها در شرکت صنعتی گل گهر که در پنج مجموعه صنعتی در ایران و هشت شرکت در دنیا در حال استفاده است. بنابراین تیم مهمترین چیزی که است که برای به ثمر رسیدن نتیجه، تأثیر زیادی داشت.

مورد دومی که اتفاق افتاد این بود که اساتید من خارج از ایران درس خوانده بودند، اما تعلق خاطر زیادی به ایران داشتند. بارها روی این مساله صحبت میکردیم که به جای اینکه در خارج از کشور یک خط کج را در یک کاخ بزرگ صاف کنیم، یک کاخ بزرگ وسط بیابان در ایران بسازیم و حال ۸۰ میلیون نفر را بهتر کنیم. این موضوع کمکم باعث شد که نگرش من را درباره اینکه میتوان سرمایهگذاری کرد و بازی برد-بردی در ایران راه انداخت، تغییر دهد.»

رتبه پایین ایران در حوزه توسعه بازارهای مالی

موسوی با سهم تقریباً 300 میلیون تومانی از فروش نرمافزاری که توسعه داده بودند، وارد بازار کار مخصوصا در حوزه خریدوفروش و دلالی شد و خودش معتقد است تقریباً هیچ حوزهای نیست که در آن چند سال با پولی که در دست داشت ناخنکی نزده باشد؛ تجربیاتی که او میگوید برخی از آنها را به گرانی از دست رفتن بخش زیادی از سرمایهاش به دست آورد. پس از این ماجرا بود که موسوی به حوزه مالی علاقهمند شد و شروع به فعالیت در این حوزه کرد. همزمان نیز در دورههای دانشگاه مک گیل کانادا در این حوزه پذیرش شد و در دانشگاه شریف هم یک دوره MBA را گذراند.

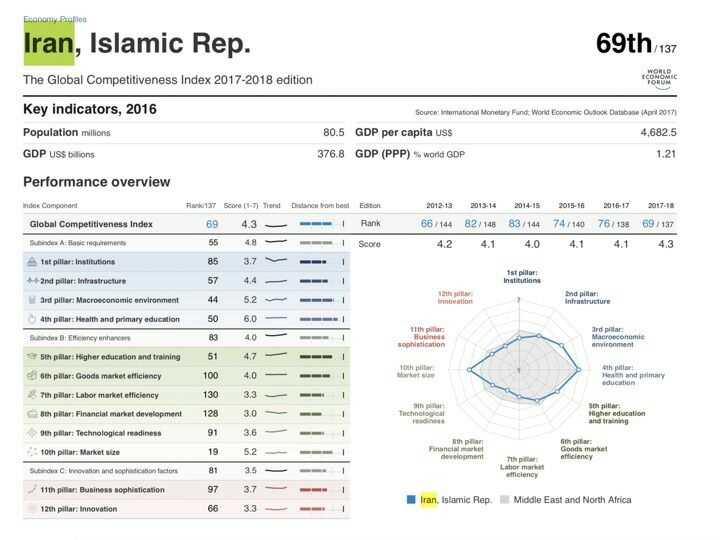

او با بیان اینکه پس از تحقیقات به همراه تیمش در حوزه مالی به نتایج زیادی رسیدند، توضیح داد: «ایران نوزدهمین کشور در اندازه بازار (Market Size) است و اگر جمعیت خود را با کشورهای اطراف به جز ترکیه در نظر بگیریم، هفتمین بازار جذاب دنیا هستیم. با این حال در شاخص رقابتپذیری در سال ۲۰۲۰ ایران نودونهمین کشور دنیاست. درحالیکه جایگاه ما حداکثر باید بیستمین کشور باشد.»

مدیرعامل تحلیلگر امید دلیل این عقبماندگی را توضیح داد و گفت: «وقتی شاخصها را بررسی میکنیم، متوجه میشویم که در سلامت و تحصیلات تکمیلی رشد خوبی داشتهایم، اما چیزی که باعث شده رتبه ما ۹۹ شود، اول رتبه ما در بهرهوری بازار کار است که از بین ۱۳۸ کشور دنیا، رتبه ۱۳۷ را داریم و دوم توسعه بازارهای مالی است که از ۱۳۷ کشور، رتبه ما ۱۲۹ است.

بخشی از آن به دلیل این است که اگر در این حوزه توسعه هم پیدا کردیم، شبیه به کشورهای دنیا نبوده است. مثلاً مفهومی به نام کارت در ایران داریم که در دنیا به مفهوم دیگری است یا حدود ۷۰ درصد از سرمایه مردم در دنیا در بازار سرمایه است، اما در ایران با همه هیاهویی که ایجاد شده، تازه به پنج درصد سرمایهگذاری در این بازار رسیدهایم. در این مورد هم اشتباه این است که مردم به صورت مستقیم سرمایهگذاری میکنند.»

بزرگترین مساله ایران، دسترسی به تأمین مالی است

طبق صحبتهای موسوی که به گفته خودش نشات گرفته از گزارشهای نهادهای بینالمللی است، مشکل تأمین مالی و ارائه راهحل برای آن مهمترین چیزی است که در ایران باید به آن توجه کرد. او در این باره توضیح داد: «اکنون بزرگترین مساله ایران دسترسی به تأمین مالی است. دولت هم نمیتواند بودجه خود را تأمین کند. شرکتهای بزرگ هم اگر بخواهند پروژه جدیدی را راهاندازی کنند یک کنسرسیوم بانکی شکل میگیرد که باید با سود حداقل ۲۵ درصدی وام بگیرند. درحالیکه رشد اقتصادی ما در ۱۰ سال گذشته منفی بوده است. استارتآپها هم برای گرفتن وام از ویسیها شرایط و قوانین سختی دارند. مردم هم دسترسی زیادی به تأمین مالی ندارند.»

به گفته او باتوجه به تحقیقاتی که در تیمشان انجام شد، به این نتیجه رسیدند که اقتصاد ایران مریض است و شبیه به یک بیمار قند خونی است. بیمار قند خونی به دلیل قند زیای که در خونش وجود دارد، غذای بیشتری میخورد. از سوی دیگر، این قند جذب سلولها نمیشود و سلولهای او از بیقندی میمیرند و فرد لاغرتر میشود. اقتصاد ایران هم بیشباهت به این مساله نیست. مردم پول زیادی دارند و به سمت بازارهای دلار، سکه، بورس و مسکن میروند، درحالیکه تولیدکننده، پولی ندارد. انتهای این داستان هم مرگ یک کشور است، چراکه هشت سال است که GDP ما منفی است و تنها در سال ۱۳۹۸، ۸ درصد کوچک شدهایم و دنیا ۵ درصد بزرگ شده است. به عبارت دیگر ۱۳ درصد در یک سال نسبت به دیگر کشورها کوچک شدهایم.

رابط بین نقدینگی و تولیدکننده

او با بیان این مقدمه دلیل شکلگیری شرکت تحلیلگر امید را توضیح داد: «تحلیلگر امید به این دلیل شکل گرفت تا یک واسط ثابت بین نقدینگی در جامعه و تولیدکننده باشد. اینکه بداند تولیدکننده چه پولی نیاز دارد و از سوی دیگر پول در کجا قرار میگیرد و چگونه به دست تولید کننده میرسد.»

به اعتقاد موسوی، تحلیلگر امید یک هلدینگ خدمات مالی است که از ابتدا یک شرکت فناوری اطلاعات بوده و برای اولین بار هم مجوز معاملات الگوریتمی را از سازمان بورس گرفته است و اکنون شرکتی است که به صورت حرفهای معاملات الگوریتمی را به حداقل ۴۰ کارگزاری ارائه میدهد.

چرا ورود به بازار B2C؟

تحلیلگر امید تا پیش از این بیشتر در حوزه B2B فعالیت میکرد ولی اخیراً به حوزه B2C هم ورود کرده است؛ موسوی افزودن فعالیتهای B2C به فعالیتهای B2B پیشین تحلیلگر امید را این چنین توضیح داد: «زمانیکهB2B بودیم، نزدیک به ۱۵۰ هزار میلیارد تومان دارایی بانکهای مختلف را با الگوریتمهای خود در بازارهای سرمایه و بازارهای موازی مدیریت میکردیم. یعنی به افرادی این سرویس را ارائه میدادیم که بیشتر از ۵۰ میلیارد تومان پول داشتند و روی پول آنها الگوریتمی راهاندازی میکردیم و به کمک هوش مصنوعی سرمایهگذاری صورت میگرفت. درواقع هدف این بود که با خدمت گرفتن هوش مصنوعی درآمد سازمانها را زیاد کنیم.

دلیل B2B بودن ما هم این بود که هنوز توان B2C شدن را نداشتیم. بهعبارتی تکنولوژی وجود نداشت که بتوانیم به چند میلیون نفر این سرویس را ارائه دهیم. پس تحلیلگر امید به این سمت حرکت کرد تا مردم بهجای اینکه دلار، سکه یا ماشین دوم و سوم خود را بخرند، این پول را در جریان بیندازند و به تولیدکننده بدهند. مجرای تأمین مالی در کل دنیا هم بازار سرمایه است. به همین دلیل ما نیز از بازار سرمایه شروع کردیم، هرچند محدود به این بازار نماندیم و امروز شاهد این هستید که محصولات امید در حوزه B2C مورد استقبال مردم قرار گرفته است.»

هدف: حال مالی بهتر مردم ایران

مؤسس تحلیلگر امید با توضیح اینکه این شرکت از سه رشته برنامهنویسی، هوش مصنوعی و مالی تشکیل شده، گفت: «هدف هم این است که تحلیلگر امید حال مالی ایران و مردم را بهتر کند. نه تنها GDP بالاتر برود، بلکه حال مردم هم بهتر شود. قطعاً اگر پول مردم به تولید بیاید، هم سود بیشتری میکنند و هم خیال آنها راحت است که سود آنها حاصل تولید است.»

او با اشاره به گزارشهای نهادهای بینالمللی به این موضوع اشاره کرد که تنها ۰.۶ درصد از مشکلات پیش روی مردم در ایران به حوزه پزشکی مرتبط است، در صورتی که در حوزه تأمین مالی ۱۵ درصد مشکل داریم. این درصد حتی از کل خاورمیانه هم بیشتر است، چراکه در توسعه بازارهای مالی رتبه ۱۲۸ را داریم. بازارهای مالی ما نتوانستهاند رسالت خود را به درستی انجام دهند. بانکهای ما به محلی برای جمع کردن پول مردم تبدیل شدهاند و بهازای آن شعبه و ملک میخرند.

او ادامه داد: «بنابراین در مجموع ۶۰ درصد از مشکلات اقتصادی ما به حوزه مالی مرتبط است. یعنی اگر در خیابان از هر فردی بپرسیم که مشکلی که بتوانیم آن را برایت حل کنیم، چیست، ریشهای در موضوعات مالی خواهد داشت. متاسفانه در ایران نه تنها به افراد نگفتهایم که چگونه پول خود را مدیریت کنند، بلکه به آنها آموزش برعکس دادهایم و گفتهایم پول چرک کف دست است.»

بهگفته او مشکلاتی که در زیرساخت، آموزش و عدم توسعه بازارها وجود دارد، باعث شده که در حوزه مالی ضعیف باشیم. بنابراین با این دید تحلیلگر امید را راهاندازی کردیم و برای شروع، بازار سرمایه را انتخاب کردیم. متوجه شدیم که ۴۵ درصد مردم دنیا، بیش از ۷۵ درصد از پول آنها در بازار سرمایه است. اما در ایران اکنون که بورس تقاضای زیادی دارد، به پنج درصد رسیده است.

بانکها و کارگزاریها نقش خود را به خوبی اجرا نکردهاند

او در پاسخ به این سؤال که چرا کسی نتوانسته اوضاع مالی را در ایران بهتر کند، گفت: «مردم همیشه به بانکها اعتماد داشتند و بانکها میتوانستند از مردم پول بگیرند، اما چون دانش فنی و مالی نداشتند آن را به درستی خرج نمیکردند. این دانش مالی را همه ندارند. کارگزاریهای ما هم کمی تکنولوژی و کمی دانش مالی دارند، اما در آخر میبینیم که در شهرهای دورافتاده کسی این کارگزاریها را نمیشناسد.

تحلیلگر امید یک تیم ۱۰۰ نفره است که تجربه خوبی در بازار دارند و بیشتر آنها از دانشگاههای خوب کشور فارغالتحصیل شدهاند. اینها در کنار هم جمع شدهاند تا بگوییم دانش خوب مالی داریم. از سوی دیگر الگوریتم هوش مصنوعی وجود دارد که دائم بازارهای مالی را رصد و به انتخاب درستتر ما کمک میکند.»

تولد مانو و خلق یک تجربه در سرمایهگذاری

موسوی از تجربه خود در زمینه B2C شدن گفت و توضیح داد: «بعد از اینکه در B2B نتیجه خوبی گرفتیم، به سمت B2C شدن رفتیم. بر این اساس اپلیکیشنی به نام «مانو» طراحی کردیم که رابط ما با مردم است. تفاوت این اپلیکیشن با اپلیکیشنی مانند آپ این است که یک تکنولوژی هوش مصنوعی نیاز بود که سهام خوب را پیدا و خریدوفروش کند. بنابراین مانو پلتفرمی است که میتواند با مردم صحبت کند و ما حالا میتوانیم با چند میلیون نفر صحبت کنیم.»

بهگفته او فرق این روش سرمایهگذاری با روش سنتی این است که کارگزاریها به دلیل تعداد کم سبدگرادن نمیتوانند همه سرمایهگذاریها را قبول کنند. بنابراین ممکن است اعتنایی به افرادی که پول کمی برای سرمایهگذاری دارند، نکنند. همینطور که اسنپ با چند میلیون راننده کار میکند، مانو هم وابسته به تکنولوژی است که اگر دو میلیون تومان هم پول داشته باشید، مانو آن را در حساب فرد برای او سرمایهگذاری میکند و لازم نیست که خودتان خریدوفروش کنید.

سهضلعی دانش مالی، مانو و بانک سامان

مدیرعامل تحلیلگر امید با بیان اینکه در مراحل بعدی جذب سرمایه خود، بانک سامان را بهعنوان سهامدار به ترکیب خود اضافه کردهاند، توضیح داد: «با این کار قصد داشتیم هم مساله اعتماد به وجود بیاید، هم بدانیم که پول به کجا میرود و هم بتوانیم با مردم صحبت کنیم. به نظر ما، تاکنون این سه مورد در کنار هم قرار نگرفته بودهاند.

شاید برای اولین بار باشد که یک شرکت فناوری اطلاعات، شرکت کارگزاری خریده است. مثل این است که شرکت توسن یک بانک بخرد. ولی ما این کار را انجام دادهایم و اگر در دنیا هم این اتفاق بیفتد، عجیب است. اکنون تحلیلگر امید یک شرکت الگوریتمی است که صاحب یک کارگزاری است. ما اعتقاد داریم که به کارگزاری نیاز داریم، اما آن یک ابزار است. ما پول را از مردم میگیریم، از جانب آنها هم معامله میکنیم و در کارگزاری هم خریدفروش میشود. اما منفعت ما، در سود مردم است. بدین گونه که اگر مردم سودی به دست آوردند، دو درصد از دارایی آنها را در طول یک سال به عنوان کارمزد اخذ میکنیم. بنابراین دانش مالی، مانو و بانک سامان در کنار همدیگر به مردم ارائه میشود.»

جذب منابع 3 هزار میلیارد تومانی در 6 ماه

او در ادامه به جذب منابع مانو اشاره کرد و در این باره توضیح داد: «این محصول تقریباً شش ماه است که راهاندازی شده و در این شش ماه تقریباً سه هزار میلیارد تومان منابع جذب کرده است. تبلیغات آن را هم بهتازگی آغاز کردهایم. هرچند محصول ما روی اپلیکیشن ۷۲۴ و موبایلت بانک سامان وجود دارد. بنابراین سعی کردیم که شبکه اعتماد را در کنار شرکای خود ایجاد کنیم. هدف ما این است که در دو سال آینده ۱۰۰ هزار میلیارد تومان از پول خرد مردم را توسط مانو جمعآوری و در بازار سرمایهگذاری کنیم.»

مانو چه طرحهایی برای ارائه دارد؟

بهعقیده موسوی مانو میتواند به اکوسیستم هم کمک میکند. او سه طرحی که در حال حاضر در مانو ارائه میشود را نام برد و توضیح داد: «اگر طرحهای سرمایهگذاری مانو را نگاه کنیم، اکنون در بورس و بانک میتوان سرمایهگذاری کرد که در سه ماه آینده طلا هم به آن اضافه میشود. اما در حال حاضر سه طرح «ققنوس»، «سیمرغ» و «هما» وجود دارد.

طرح ققنوس طرحی شبیه به سپردهگذاری در بانک است. البته برای استفاده از مانو هیچ نیازی به حضور فیزیکی افراد نیست و احراز هویت را به کمک یوآیدی پیاده کردهایم و افراد میتوانند به صورت الکترونیکی احراز هویت شوند. تنها کاری که مردم باید انجام دهند، واریز و برداشت است. افراد بسته به ریسکی که میخواهند انجام دهند، یکی از سه طرح نامبرده را انتخاب میکنند و یا پول خود را درون این طرحها به سلیقه خودشان پخش میکنند.

در طرح بدون ریسک که شبیه به حساب بانکی است، افراد ۲۰ درصد سود سالانه دریافت میکنند. اما فرق جدی که با حساب بانکی دارد این است که این طرح روزشمار است. همچنین از معافیت مالیاتی برخوردار است. یعنی هرچقدر که فرد سودی بهدست بیاورد، نیازی نیست که بهازای آن مالیات پرداخت کند. ضمناً ضامن نقدشوندگی هم دارد و هر زمان که فرد بخواهد، میتواند پول خود را بردارد و بانک سامان آن را پرداخت میکند.»

او در اشاره به طرح سیمرغ که ریسک متوسطی دارد، گفت: «این طرح ترکیب طلا، سپرده بانکی و بورس است. طرح سیمرغ در یک سال گذشته ۵۲۴ درصد سود داده و یک صندوق سرمایهگذاری تحت نظارت بانک مرکزی است. یعنی اگر فردی یک میلیارد تومان در این طرح سرمایهگذاری کرده باشد، در طول یک سال گذشته ۶ میلیارد و ۲۴۰ میلیون تومان شده است. طبیعتاً ممکن است بازدهی منفی هم داشته باشد، اما به واسطه مزیت رقابتی که در الگوریتم داریم، در بازار منفی این طرح کمتر منفی و در بازار مثبت بیشتر مثبت میشود. در شش ماه آینده هم قرار است طرح مسکن در مانو راهاندازی شود.»

مشاور حرفهای و پشتیبانی ۲۴*۷

میتوان گفت مانو پا را فراتر از یک کارگزاری، بورس و سبدگردان گذاشته است. به باور مدیرعامل تحلیلگر امید مانو قرار است به مدیریت سرمایه مردم کمک کند. نکتهای که وجود دارد این است که این محصول شفاف است، معافیت مالیاتی دارد، بخشی از آن به تولید کمک میکند و سرمایهگذاری به نام افراد ثبت میشود. تفاوت جدی این محصول این است که اگر بهصورت مستقیم وارد بورس شویم، وقتی صف فروش شکل میگیرد، نمیتوانیم سهم خود را بفروشیم. اما در اینجا ضامن نقدشوندگی داریم و در برخی از طرحها اگر صف فروش هم شکل بگیرد، افراد پول خود را از بانک سامان دریافت میکنند.

مؤسس تحلیلگر امید به این موضوع اشاره کرد که شاید بعد از ورود به سرمایهگذاری در طلا و مسکن به حوزه ویسیها یا ارزهای دیجیتال هم ورود کنیم. بهگفته او بنابراین اینجا قرار است جایی باشد که هر روز بتوان واریز و برداشت را انجام داد و پول افراد به بهترین شکل در بازارهای مختلف در گردش باشد. داشتن مشاور حرفهای و پشتیبانی ۲۴*۷ مواردی است که مجموعه مانو به اعتقاد امید موسوی دارد. چیزی که ممکن است بسیاری از کارگزاریها نداشته باشند. طبیعتاً این راه بزرگ شدن بازار سرمایه و افزایش سواد مالی است.

تأمین مالی و تولید عقبتر از بازار سرمایه

سوالی که در پایان پیش میآید این است که ممکن است با سرعتی که پول وارد بازار سرمایه میشود، به بخش تولید و تأمین مالی نرسد. موسوی در این باره توضیح داد: «واقعیت این است که بازار بورس برای تأمین مالی به دنبال چند قطره آب بود، اما اکنون سیل آمده است! طبیعتاً وقتی بازار سرمایه پرشور و هیجانی است، بسیاری از سهام شرکتها به سرعت خریده میشود. درست است که در لحظه اول ممکن است این پول در بازار سرمایه مستقیم وارد شرکتها و تولید نشود، ولی ما اعتقاد داریم که اگر شرکتی چند درصد از سهام خود را وارد بازار سرمایه کرده باشد، با پول حاصل از فروش آن احتمالاً صرف پروژههای جدید در همان شرکت یا حتی در صنایع دیگر میشود.

در روش دیگر وقتی سهم ما در بازار سرمایه معامله میشود، میتوان آن را به عنوان وثیقه در نظر گرفت و وام گرفت؛ به امید اینکه قرار است در طرح و توسعهای به کار رود. همینطور یک شرکت به پشتوانه سهام خود میتواند اوراق منتشر کند. راههای تأمین مالی زیاد هستند. اینکه الان به تولید نمیرسد به دلیل این است که بازار سرمایه در عرض شش ماه، ۳۰ برابر شده و شاید از دو یا سه هزار میلیارد تومانی که روزانه وارد بازار بورس میشود، تنها ۲۰ میلیارد تومان آن هم وارد تولید نشود. افزایش سرمایه یا عرضه اولیههایی که هر هفته انجام میشود، هم مقداری را که باید وارد تولید شود، تأمین نمیکند. بنابراین پول وارد بازار سرمایه شده، اما در تولید عقبمانده است که من فکر میکنم این اتفاق در طولانی مدت با سیراب شدن این بازار، خود به خود حل خواهد شد.»