فعالیتهای محوری بانکی که مبتنی بر فرایند قرضدهی کوتاهمدت هستند، در معرض بیشترین ریسک نقدینگی قرار دارند. بحرانهای مالی سالهای 2007 تا 2009 تاثیر نقدینگی بر کارایی بازارهای مالی و بخش بانکداری را برجسته کرد. با مقایسه نمونهای از بانکهای اروپایی در دوره پس از بحران مالی، بررسی میکنیم که ویژگیهای بانکها مثل اندازه، سرمایه و مدل کسبوکاری چه ارتباطی با ریسک نقدینگی دارند. نتیجهها حاکی از آن است که اندازه بانک ریسک نقدینگی را افزایش میدهد و سرمایه نیز عامل بازدارنده موثری نیست.

این گزارش در طول دورهای مشخص ریسک نقدینگی بانکی را با استفاده از شاخص عدم تطابق سررسید وامها به سپردهها بررسی میکند. یافتهها نشان میدهد که درمورد بانکهای پسانداز، متنوعسازی درآمد ریسک نقدینگی را افزایش میدهد اما در مورد بانکهای سرمایهگذاری که به تامین مالی غیرسپردهای وابسته هستند، میزان ریسک نقدینگیشان کاهش مییابد.

این مطلب خلاصهای است از گزارش MDPI با عنوان «محرکهای ریسک نقدینگی و مدلهای کسبوکار بانکی» که راه پرداخت با همکاری شرکت حصین آن را ترجمه و بازطراحی کردهاند. فایل PDF ترجمه این گزارش را میتوانید در ادامه دانلود کنید.

فایل پیدیاف ترجمه «محرکهای ریسک نقدینگی و مدلهای کسبوکار بانکی» را دانلود کنید

بحران مالی سالهای 2007 تا 2009 آسیبپذیری بانکها در برابر ریسک نقدینگی و پیامدهای مدلهای کسبوکاری را برجسته کرد. در این دوره شناسایی روش مدیریت ریسک مناسب برای مدلهای کسبوکاری مختلف چالشبرانگیز بود. علاوه بر این بانکهایی که در دوران بحران مالی مشخصهها و ویژگیهای سنتی داشتند توانستند از «مزیت بقا» برخوردار شوند. این مسئله قانونگذاری ویژه درمورد مدیریت و سنجش ریسک نقدینگی با هدف دستیابی به پایداری بیشتر در سیستم مالی را ضروری کرد. به همین خاطر در سال 2013 کمیته نظارت مالی بال، دو شاخص را برای حداقل الزامات نقدینگی ارائه کرد. سند مربوط به اولین الزام با عنوان بال 3: نسبت پوشش نقدینگی و ابزارهای نظارت بر ریسک نقدینگی در سال 2013 منتشر شد و در سال 2014 نیز این کمیته بال 3: نسبت تامین مالی ثابت خالص را منتشر کرد.

این مطالعه نقدینگی بانکی را با استفاده از شاخص جدیدی تحلیل میکند که در مورد مدلهای کسبوکاری بانکی مختلفی استفاده شده است. بهعلاوه این پژوهش بهدنبال گسترش مطالعات مربوط به ریسک نقدینگی در مجموعه داده نامتوازنی از 4884 بانک اتحادیه اروپا در طول دورهای خاص در فاصله سالهای 2011 تا 2017 است.

اگرچه سیستم بانکداری اروپا از لحاظ ساختاری همگن است، اما اغلب بانکهای اتحادیه اروپا تفاوتهای عملیاتی قابل ملاحظه و سطح تابآوری متفاوتی در برابر ریسک دارند. برخی بانکها ابزارهای سرمایه و داراییهای نقدشونده بهتری نسبت به بانکهای دیگر و هزینههای پیروی از مقررات و رقابتپذیری متفاوتی دارند. در برخی کشورهای اروپایی (یونان، قبرس، پرتغال، ایتالیا و بلغارستان) تاثیر قابل توجه وامهای معوق روی ترازنامههای بانکها و شرایط اقتصادی ضعیف (برای مثال نسبت بدهی دولت به تولید ناخالص داخلی) روی ریسک نقدینگی بانکها تاثیر متفاوتی میگذارد.

پیشزمینه نظری

در مورد ریسک نقدینگی بانکی متون زیادی در دسترس است و در طول سالهای گذشته پژوهشگران برای سنجش این ریسک رویکردهای متفاوتی اتخاذ کردهاند. در واقع تیرول معتقد است که خلاصهکردن ریسک نقدینگی با تنها یک معیار آسان نیست. متون مختلف چند شاخص را پیشنهاد میکنند که هدفشان نشاندادن وضعیت نقدینگی بانکهاست (بارث و همکاران، ۲۰۰۳؛ مالینکس و تورنتون، ۱۹۹۲ و بورک ۱۹۸۹). «کاسمیدو و همکاران» آسیبپذیری در برابر ریسک نقدینگی را با «نسبت فرار سپرده» نمایش میدهد و در نتیجه اینطور القا میکند که بیشتر بودن مقدار این نسبت به معنای آسیبپذیری کمتر در زمینه داراییهای نقدشونده است. «پاسیوراس و کاسمیدو» همسو با این دیدگاه، ریسک نقدینگی اعمالشده برای بانکهای اتحادیه اروپا را سهم داراییهای غیرجاریای (یعنی وامهای اعطاشدهای) میداند که با تعهدات کوتاهمدت تامین میشوند.

چند مطالعه، پدیده ریسک نقدینگی را از دیدگاههای اقتصاد کلان و اقتصاد خرد بررسی و عوامل تعیینکننده و آثار آن را برجسته کردهاند. از دیدگاه اقتصاد کلان، «ون دن اند» نسبت وام به سپرده را بهصورت (وامها) و مخرج (سپردهها) تجزیه میکند. او نشان میدهد که افزایش نسبت وام به سپرده به علت رشد وامهاست که تا حدودی با منابع غیرسپردهای تامین میشوند؛ اتفاقی که اغلب در رونق اقتصادی روی میدهد. عکس این حالت در شرایط رکود اقتصادی رخ میدهد که افزایش سپردهها باعث کاهش ریسک نقدینگی میشود. «دمیرگوک کانت و همکاران» از نسبت داراییهای نقدشونده به کل داراییها استفاده کردند تا اثر مقررات و تمرکز بانکی را برآورد کنند. «چن و همکاران» ریسک نقدینگی مربوط به مقررات و محرکهای اقتصاد کلان را بررسی کردهاند.

از دیدگاه اقتصاد خرد، ادبیات متمرکز بر حوزه بانکی به دو نوع تقسیم میشوند. برخی پژوهشگران محرکهای اصلی ریسک نقدینگی را شناسایی کردهاند، در حالی که مطالعات دیگر آن دسته از مدلهای کسبوکاری بانکی را شناسایی کردهاند که به عملکرد و سودآوری مربوط بودند (روئنگپیتیا و همکاران، ۲۰۱۷؛ مارگارتس و ونت، ۲۰۱۶؛ بک و همکاران، ۲۰۱۳). پژوهشگران همچنین با تمرکز بر بهرهوری (فیوردلیسی و همکاران، ۲۰۱۱) شناساگرهای اصلی ریسک نقدینگی را بررسی کردهاند (بانفیم و کیم، ۲۰۱۲). متز و نئو (۲۰۰۷) از وضعیت سرمایه نقدی استفاده کردند تا با تحلیل نقدینگی ترازنامه میزان نقدشوندگی داراییها و تعهدات را بررسی کنند.

یافتهها نشان میدهند که بانکهای بزرگتر پرریسکتر نیستند (بریندلی و همکاران، ۲۰۱۸؛ برتی و همکاران، ۲۰۱۳؛ مرسیکا و همکاران، ۲۰۰۷ و دمستز و استراهان، ۱۹۹۷). از طرف دیگر مطالعات نشان میدهند که بانکهای بزرگتر کمتر پایدارند (باتاگلیا و همکاران، ۲۰۱۴ و دی هان و پگهوسیان، ۲۰۱۲). انتظار داریم علامت ضریب اندازه بانک مثبت باشد که یعنی بانکهای بزرگتر اغلب ریسک نقدینگیشان را افزایش میدهند، بنابراین فرض میکنیم:

فرضیه اول: اندازه عملیات بانکداری با ریسک نقدینگی رابطه معکوسی دارد. مطالعات جدید در مورد ایجاد معیار ریسک نقدینگی جامعتر و پویاتر کمی بعد از آن آغاز شدند که کمیته نظارت بانکی بال سند «اصول مدیریت و نظارت مناسب ریسک نقدینگی» را منتشر کرد.

فرضیه دوم: ریسک نقدینگی بانکهایی که سرمایه زیادی دارند، باید کمتر باشد. پژوهشهای جدید به تناسب چارچوب رگولاتوری بال ۳، روی عدم تطابقهای سررسید بهعنوان معیار نقدینگی با استفاده از نردبان سررسید، تفاوت داراییهای قابل تبدیل سریع و تعهدات و شرایط نقدینگی بازار متمرکز بودهاند.

بهعلاوه انتظار میرود مدلهای کسبوکاری متفاوت اثر متفاوتی بر ریسک نقدینگی داشته باشند، بهطور خاص بانکهای پسانداز در مقایسه با بانکهای تجاری و سرمایهگذاری کمتر در معرض ریسک نقدینگی هستند و در نتیجه ضریبشان منفی است. از این رو فرضیه زیر را مطرح میکنیم:

فرضیه سوم: بانکهای تجاری و سرمایهگذاری بر خلاف بانکهای پسانداز، رابطه مستقیمی با ریسک نقدینگی دارند. در پی ارائه سند بال 3، نگرانی نسبت به مدیریت ریسک نقدینگی به حدی افزایش یافت که برخورد بانکها و مراجع نظارتی اروپا با سناریوی فشار نقدینگی در فعالیتهای مختلف بانکداری را گستردهتر و عمیقتر کرده است. پاسخ این پرسش که تفاوتهای مدلهای کسبوکاری بانکی روی ریسک نقدینگی تاثیر میگذارد یا خیر، هنوز مشخص نیست. با بهکارگیری روش برآورد گشتاور تعمیمیافته بهعنوان رویکردی مناسب در این نوع مطالعه، تکنیکهای برآورد متفاوتی را پیشنهاد و به مساله درونزایی رسیدگی کردیم.

دادهها

سه متغیر ساختگی نماینده مدلهای کسبوکاری بانکی هستند و وقتی تخصص بانک تجاری، سرمایهگذاری یا پسانداز است، مقدار یک را میپذیرند، در غیر اینصورت صفر میشوند. طبقهبندی تخصصهای ساختگی برگرفته از پایگاه داده اوربیس بنک است. فعالیتهای بانکهای تجاری اغلب مبتنی بر مراودات وامدهی و سپردهگذاری است. در مقابل مدلهای سرمایهگذاری پرتفولیوی دولتی متنوعی دارند و بیشتر فعالیتهایشان به تامین مالی غیرسپردهای وابسته است.

با این حال بانکهای تجاری و سرمایهگذاری هر دو با یک مدل کسبوکاری با محوریت سرمایهگذاری مشخص میشوند. این مدل کسبوکاری به منافع سهامداران توجه میکند تا سود را به حداکثر برساند. در مقابل محور فعالیت بانکهای پسانداز هم افزایش سپردههای مشتریان (به عبارت دیگر سپردهمحور هستند) و هم اعطای وام است. در واقع بانکهای پسانداز مدل کسبوکاری سپردهمحوری دارند که بر منافع ذینفعان متمرکز است.

بهعنوان متغیرهای کنترل، نسبت هزینه به درآمد در مورد بهرهوری را با دو معیار سودآوری (یعنی بازده داراییها و حاشیه سود خالص) و داراییهای دارای ریسک در نظر گرفتیم که عامل ریسکهای عملیاتی، بازار و اعتبار هستند. اضافهکردن این مجموعه از متغیرها به ما کمک میکند به مساله حذف متغیر رسیدگی کنیم.

میانگین میزان عدم تطابق سررسید وامها به سپردهها در بانکهای اروپایی ۳۸ درصد، میانگین لگاریتم طبیعی کل داراییها 14.65 و بازده داراییها معادل 3.8 درصد کل داراییهاست. ساختار درآمد به شکل درآمد غیربهرهای به کل درآمد عملیاتی نمایش داده میشود و سهم تامین مالی غیرسپردهای انواع مختلفی از تامین مالی به غیر از تامین مالی مشتریمحور را دربر میگیرد.

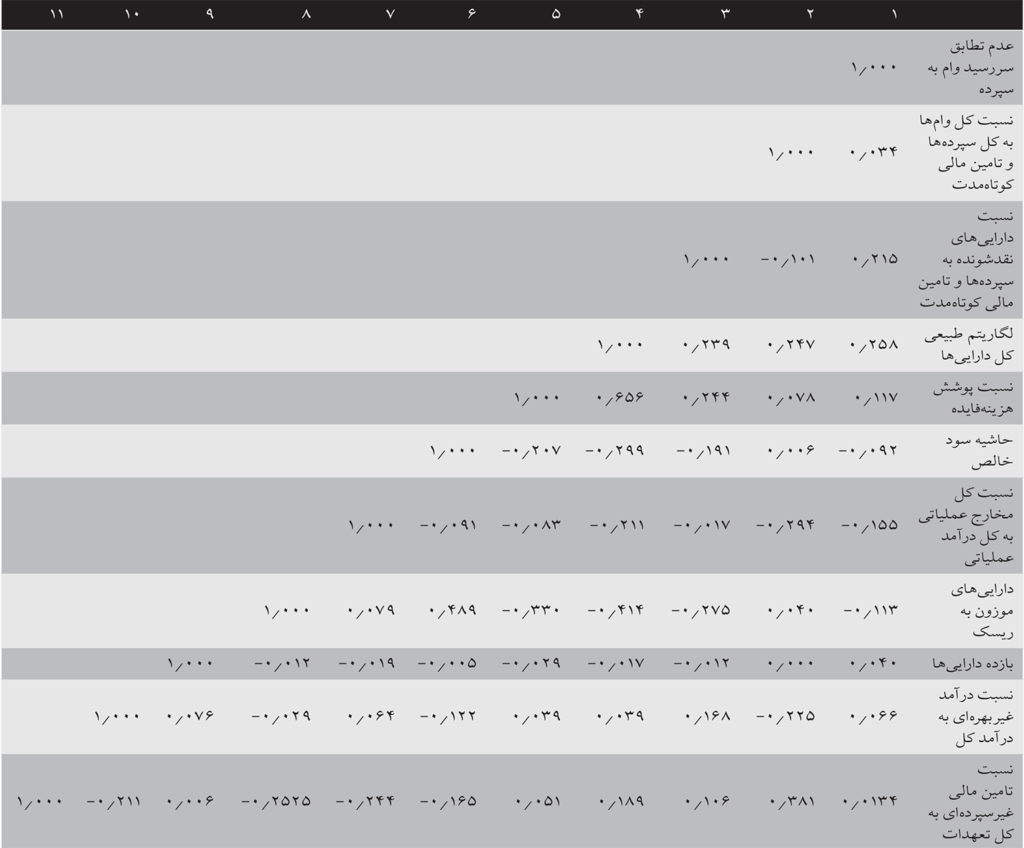

پیش از انجام تحلیل رگرسیون پانل دینامیک متغیرها را بهصورت دو به دو از لحاظ همبستگی ارزیابی کردیم تا وجود همخطی چندگانه را بررسی کنیم. ماتریس همبستگی در جدول ۲ نشان داده شده است. همبستگی را میتوان با ترکیب متغیرها به دست آورد. از آنجایی که بیشتر متغیرها نسبتهای مالی هستند، بنابراین کل داراییها در ساختارشان لحاظ شده است.

ضریبهای همبستگی برجستهشده در سطح پنج درصد معنادار هستند و اغلب از |0.5| کمتر هستند که نشاندهنده همبستگی کم یا متوسط است. بنابراین در دادههای ما مساله همخطی چندگانه جدی وجود ندارد. ضریبهای همبستگی متغیرهای ریسک نقدینگی شامل 1. عدم تطابق سررسید وام به سپرده، 2. نسبت کل وامها به کل سپردهها و تامین مالی کوتاهمدت و 3. نسبت داراییهای نقدشونده به سپردهها و تامین مالی کوتاهمدت میشوند و مقدار برای اندازههای بانک به ترتیب 0.258، 0.247 و 0.239 بودند.

ریسک نقدینگی بهعنوان نسبت عدم تطابق سررسید وامها و سپردهها، مجموع وامها به سپردهها و تامین مالی کوتاهمدت یا داراییهای نقدشونده به سپردهها و تامین مالی کوتاهمدت تعریف شده است (شاخص نقدینگی)

این جدول ضریبهای همبستگی همه متغیرهای مورد استفاده در بخش بانکداری اتحادیه اروپا در طول دوره 2011 تا 2017 را نشان میدهد. ضریبهای همبستگی برجسته در سطح پنج درصد معنادار هستند.

ابتدا فرضیه اندازه بانک و پشتیبانی سرمایه را روی متغیرهای وابسته ریسک نقدینگی متفاوت آزمایش کردیم تا محرکهای عدم تطابق سررسید وام به سپرده را شناسایی کنیم. مدل رگرسیون پانل دینامیک زیر را با ناهمواریانسی خوشهای و خطاهای استاندارد در سطح بانک برآورد کردیم تا همبستگی پیاپی متغیر وابسته را برای هر بانک نشان دهیم.

عدم تطابق سررسید وام به سپرده ایجاد شده تا نسبت مشخصات وامهای مشتریان و بینبانکی به سپردههایی از همان طبقهبندی و با سررسیدهایی بین ۳ تا ۱۲ ماه تحلیل شود. اگر وامهای کوتاهمدت (یعنی کمتر از سهماهه) با سپردههای سهماهه یا بلندمدت پوشش داده نشده باشند، ریسک نقدینگی آن نهاد افزایش مییابد. بنابراین هرچه این نسبت بیشتر باشد، بانک کمتر نقدشونده خواهد بود. از این رو از عدم تطابق سررسید وام به سپرده بهعنوان نشاندهنده توانایی بانک در دسترسی به منابع تامین مالی استفاده کردیم.

در مورد عدم تطابق سررسید وام به سپرده (LTDm)، نسبت کل وامها به کل سپردهها و تامین مالی کوتاهمدت (LTDST) و نسبت داراییهای نقدشونده به سپردهها و تامین مالی کوتاهمدت (LADST) بهعنوان متغیرهای وابسته، رگرسیون پانل پویایی انجام دادیم، بعد مدلهای کسبوکاری بانکی را هم لحاظ کردیم تا ببینیم ریسک نقدینگی چه رابطهای با ماهیت فعالیتهای بانکداری دارد و آیا مدلهای مختلف کسبوکاری روی ریسکپذیری نقدینگی بانک تاثیر میگذارد یا خیر.

نتایج اولیه

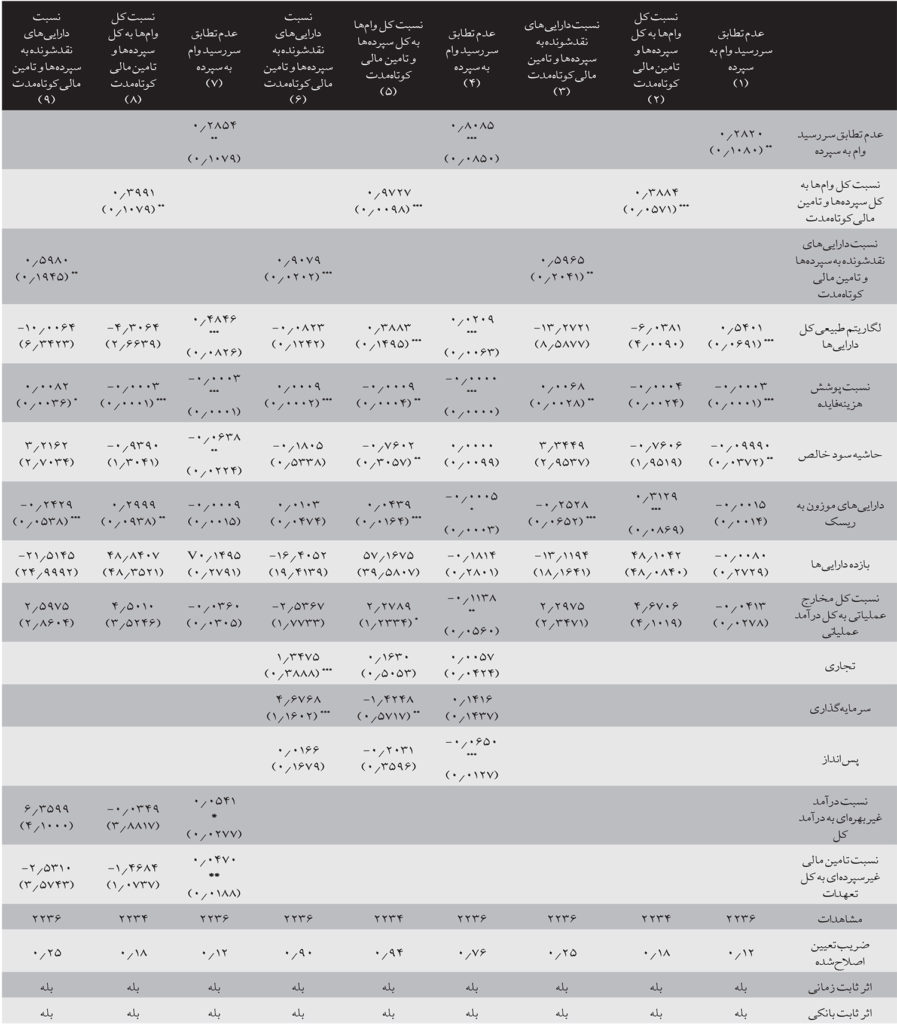

همانطور که در این بخش مطرح میشود، ما محرکهای اصلی عدم تطابق سررسید وام به سپرده را با برآورد مدلی پویا با رگرسیونهای اثر ثابت و با استفاده از نمونه کامل بررسی کردیم. جدول 3، مدلهای 1 تا 3 و مدلهای 7 تا 9 نتایج برآورد مدل اثر ثابت با مولفهای پویا را نشان میدهد. منفیشدن ضریبهای تخمینی روی ریسک نقدینگی اثر مثبتی داشت و این ریسک را به لطف انقباض وامدهی یا افزایش سپردهپذیری کاهش داد. دلیل این اتفاق این بود که در صورت و مخرج متغیر وابسته ما، یعنی عدم تطابق سررسید وام به سپرده، به ترتیب وامها و سپردهها قرار میگیرند. در مقابل ضریبهای مثبت این نسبت را افزایش میدهند و به بیشتر شدن ریسک نقدینگی منجر میشوند.

جدول ۳ نشان میدهد که افزایش اندازه دارایی بانک روی ریسک نقدینگی اثر منفی میگذارد، این مساله را در رابطه معنادار لگاریتم طبیعی کل داراییها و عدم تطابق سررسید وام به سپرده در سطح اهمیت یک درصد مشاهده میکنیم. ضریب متناظر با لگاریتم طبیعی کل داراییها نشان میدهد که اگر اندازه یک درصد افزایش یابد، پیشبینی میکنیم که ریسک نقدینگی معادل 0.005401 افزایش مییابد. این شرایط با فرضیه اول ما هماهنگ است و همچنین با پیشزمینه نظری یادشده در مورد پرریسکتر بودن بانکهای بزرگتر همخوانی دارد.

منفیبودن و معناداری آماری بالای نسبت پوشش هزینهفایده، دومین فرضیه ما را تایید میکند؛ اینکه بانکهای دارای سرمایه مناسب با ریسک نقدینگی کمتری مواجه میشوند، اما از آنجایی که ضریب مربوط به سرمایه مقادیر کوچکی دارد، میتوانیم نتیجهگیری کنیم که تاثیر این متغیر بر کاهش ریسک نقدینگی کمتر از آن مقداری است که متون قبلی پیشبینی کرده بودند. در مورد دو متغیر وابسته دیگر، بانکهای تجاری و سرمایهگذاری تنها تخصصهای معنادار هستند.

این نتایج فرضیه سوم را تایید میکند که به تاثیر مدلهای کسبوکاری متفاوت بر ریسک نقدینگی میپردازد. در مورد نسبت کل وامها به کل سپردهها و تامین مالی کوتاهمدت، فعالیتهای کسبوکاری بانکهای سرمایهگذاری به کاهش ریسک نقدینگی کمک کردند. در مورد متغیر وابسته نسبت داراییهای نقدشونده به سپردهها و تامین مالی کوتاهمدت که شاخصی برای نقدینگی است، نیز همین اتفاق برای مدلهای تجاری و سرمایهگذاری افتاد. بنابراین از این نتایج میتوان اتفاق مثبت یا همان کاهش ریسک نقدینگی را تفسیر کرد. در نهایت اضافهکردن اولین تاخیر متغیر وابسته به هر سه معیار نقدینگی اثر مقادیر گذشته را نشان داد: ریسک نقدینگی با معادل گذشتهاش همبستگی داشت.

استواری

وقتی اثبات کردیم که این دو متغیر اضافه ممکن است ریسک مدلهای کسبوکاری را تحت تاثیر قرار دهند، میخواستیم بررسی کنیم و ببینیم که آیا متنوعسازی درآمد و تامین مالی عمده روی مدلهای کسبوکاری تاثیری میگذارد یا خیر. در ادامه نمونه را به سه بخش بانکهای تجاری، سرمایهگذاری و پسانداز تقسیم کردیم. بیشتر مطالعات مربوط به مدلهای کسبوکاری بر جنبه سودآوری متمرکز هستند، ولی ما میخواستیم ریسک نقدینگی را در بانکهای گوناگون بررسی کنیم. نتایج تفاوتهای این سه مدل کسبوکاری به فعالیتهای تخصصیشان وابسته است.

یافتهها نشان میدهند که بانکهای تجاری کمتر بر فعالیتهای خرد اتکا داشتند و در فاصله سالهای 2005 تا 2014 فعالیتهای بازار و بینبانکیشان را بهتدریج افزایش دادهاند. این مساله که این نوع بانکها سهمشان در فعالیتهای درآمد غیربهرهای را افزایش میدهند، نشان میدهد که این نتیجه با افزایش ریسک بهواسطه فرایند متنوعسازی بیش از حد همراستاست.

در واقع جدول 4 نشان میدهد که بانکهای پسانداز سهم مثبت و از لحاظ آماری، درآمد غیربهرهای چشمگیری دارند. از آنجایی که ارزشهای مثبت، ریسک نقدینگی را افزایش میدهند، این بانکها احتمالا از استراتژی متنوعسازی درآمد سودی نخواهند برد و اتفاقا ممکن است متنوعسازی بیش از حد به ضررشان تمام شود. تامین مالی غیرسپردهای عدم تطابق سررسید وام به سپرده را در بانکهای پسانداز کاهش میدهد.

این جدول نتایج مدل اولیه ما برای بانکهای سرمایهگذاری، تجاری و پسانداز را نشان میدهد. رگرسیونها شامل تحلیل داده پانل میشود و با آثار ثابت ویژه هر بانک برآورد شدهاند.

درونزایی

نتایج بهدستآمده از برآوردهای مدل پیشین ممکن است تحت تاثیر درونزایی باشند. تغییر مدلهای کسبوکاری یا فعالیتهای خلق سود و تامین مالی در ریسک نقدینگی تغییر ایجاد میکنند. علاوه بر این افزودن مولفهای اتورگرسیو به حداقل متغیر جذر ساختگی، نتایج متناقضی را برای مدل داده پانل پویا با آثار مجزا به وجود میآورد. فرقی نمیکند آثار تصادفی یا ثابت باشند، در هر صورت این مساله درست است؛ چراکه فرضیه برونزایی مطلق رگرسورها نقض شده است.

از برآورد پانل پویای گشتاور تعمیمیافته استفاده میکنیم تا نتایج برآوردمان را تصحیح کنیم و بهبود ببخشیم. این روش با مساله درونزایی، رگرسورهای متفاوت (Difference GMM) یا تجهیز متغیرهای توصیفی با ابزارهای داخلی یا همان تاخیرهای خودشان (System GMM) همخوانی دارد. هر دو برآوردکننده باید زمانی استفاده شوند که شرایط زیر برقرار است: 1. فرایند پویاست، 2. میتوان بین ویژگیهای ثابت زمانی و متغیرهای توصیفی ارتباط برقرار کرد، 3. مجموعه داده پانل متشکل از مشاهدات کوتاهمدت و جامعتر است، 4. رگرسورها کاملا برونزا نیستند و 5. ناهمواریانسی و همبستگی در خود افراد وجود دارد، نه میانشان.

بهطور خاص اگر متغیر وابسته پایدار و به سیری تصادفی نزدیک باشد، Difference GMM در نمونهای محدود نتایج ناکارآمد و دارای سوگیری تولید میکند، بهویژه اگر چارچوب زمانی کوتاه باشد. دلیل عملکرد نامطلوب استفاده از ابزارهای ضعیف است؛ بنابراین برای حل این مساله پیشنهاد شده که از برآوردکننده روش گشتاور تعمیمیافته سیستمی (System GMM) استفاده شود. اثبات شده است که در این مجموعه مقداری مقاومت وجود دارد. این برآوردکننده سوگیری کمتر و بهرهوری بیشتری از سایر برآوردکنندهها دارد. با توجه به دشواری پیدا کردن ابزارهای مناسب برای رگرسورهای درونزا، System GMM به ما این امکان را میدهد که تعداد قابل توجهی از متغیرهای درونزا مثل سرمایه، بهرهوری و دارایی بانک را مدیریت کنیم که دارای تاخیرهای اختصاصی هستند.

یافتهها با استفاده از سیستم دومرحلهای GMM تایید میشوند که این سیستم توسط آرلانو و بوور (1995) و بلاندل و باند (1998) پیشنهاد شدهاند. نتایج مربوط به متغیرهای مستقل بانک شبیه برآوردهای قبلی هستند، میزان ریسک نقدینگی بانکهای بزرگتر به طرز معناداری بالاتر است؛ بنابراین نتایج مربوط به اندازه بانک حفظ میشود و فقط بین یک تا پنج درصد از اهمیتشان کم میشود که حاصل درونزایی است. ضریب مربوط به سرمایه دیگر از لحاظ آماری قابل توجه نیست که یعنی سرمایه بر عدم تطابق سررسید وامهای کوتاهمدت و سپردههای بلندمدت هیچ تاثیری ندارد (جدول 5 را ببینید).

در مورد متغیرهای کنترل، حاشیه سود خالص بهعنوان معیاری برای سودآوری از لحاظ آماری قابل توجه و مثبت است که یعنی وقتی حاشیه سود خالص بانک افزایش مییابد، ریسک نقدینگی کاهش مییابد که میتوان آن را با انحراف درآمد بهواسطه عدم تطابق سررسید دارایی و تعهدات توجیه کرد. علاوه بر این بانکهایی که درآمد متنوعی دارند، ممکن است با افزایش شاخص عدم تطابق سررسید مواجه شوند که به ساختار متنوعسازی مربوط است. در واقع هم درآمد غیربهرهای و هم تامین مالی غیرسپردهای روی افزایش عدم تطابق سررسید وام به سپرده تاثیر کمی میگذارند.

ما همچنین رگرسیون ادغامشدهای انجام دادیم تا ضریبهای متغیر وابسته تاخیردار System GMM را با رگرسیونهای قبلی مقایسه کنیم. از لحاظ نظری میدانیم که مقدار بهدست آمده از روش گشتاور تعمیمیافته باید بین مقدار رگرسیونهای ادغامشده و پویا باشد و این مساله در پژوهش ما اثبات شده است. در مورد مدلهای کسبوکاری بانکی، نتایج ما نشان میدهند که بانکهای پسانداز کمتر در معرض ریسک نقدینگی از نوع عدم تطابق سررسید هستند.

مدلهای پساندازمحور به کاهش این نسبت کمک میکنند؛ چراکه ضریب متناظر منفی و از لحاظ آماری معنادار است. به نظر میرسد فعالیتهای بانکهای پسانداز بهدلیل وابستهبودن به فعالیتهای خردهفروشی و تفاوت در ترکیب پرتفولیوی اعتباریشان، جزء بیعیب و نقصترین فعالیتها هستند. علاوه بر این بانکهایی که سهم تامین مالی غیرسپردهایشان را افزایش میدهند، در مقاومت در برابر ریسک توانایی کمتری دارند.

جدول ۵ نتایج آزمون استواری دیگری را نشان میدهد که مدت تاخیر کوتاهتری را لحاظ میکند تا تایید کند نتایج ما به اندازه کافی استوار هستند که در برابر تغییر تاخیرها مقاومت کنند.

نتیجهگیری

ریسک نقدینگی یکی از مهمترین دلایل بحران مالی سالهای ۲۰۰۷ تا ۲۰۰۹ بود. از آن زمان نهادهای رگولاتوری بانکی مقررات جدیدی را وضع کردهاند تا از بانکها و بهویژه سپردهگذاران در برابر ریسک شدید محافظت و از آشفتگی مالی بیشتر جلوگیری کنند. این مطالعه با توجه ویژه به نسبت وام به سپرده، معیاری را برای ریسک نقدینگی پیشنهاد کرد. در این تحلیل ارجاع زمانی بهینه و «عدم تطابق سررسید» بهعنوان مولفه ریسک انتخاب شد.

تحلیلمان را روی نمونهای از انواع مختلف بانکهای اروپا در فاصله سالهای ۲۰۱۱ تا ۲۰۱۷ انجام دادیم. با بهکارگیری شاخصهایمان (نتایج جدول ۵ بخشی از یافتههای پیشین ما را تایید میکنند)، به شواهدی تجربی دست یافتیم که نشان میدهند وقتی اندازه بانک افزایش مییابد، ریسک نیز افزایش مییابد و در عین حال با افزایش سرمایه بانک ریسک نقدینگی کاهش نمییابد. با این حال وقتی در مقایسه با دیگر پژوهشگران از معیار دقیقتری برای ریسک نقدینگی استفاده کردیم، در مورد شاخصهای تجمیعیافته (یعنی نسبت کل وامها به کل سپردهها و تامین مالی کوتاهمدت و نسبت داراییهای نقدشونده به سپردهها و تامین مالی کوتاهمدت) به نتایج متفاوتی رسیدیم.

این نتایج بر نحوه وامدهی بانکها یا ایجاد رابطه وامدهی بلندمدت آنها تاثیر مهمی میگذارد. در نتیجه در کنار ایجاد تمایز مناسب بین فعالیتهای کسبوکاری بانکی، استفاده از عدم تطابق سررسید وام به سپرده در این نوع پژوهشها مناسبتر است. در طول دوره بحران مالی، انواع مختلف بانکها به شیوههای متفاوتی دچار مشکل شدند. بعد از شناسایی سه مدل کسبوکاری اصلی، اثبات کردیم که مدل پسانداز احتمالا بیش از همه در معرض خطر عدم تطابق سررسید است؛ چراکه سهماش از منابع مالی غیرسپردهای افزایش یافته است.

بانکها ممکن است از فعالیتهای متنوعسازی درآمد سودی نبرند. این فعالیتها عدم تطابق سررسید را به میزان کمی افزایش میدهد. متنوعسازی کار آسانی نیست. در برخی شرایط ریسک با تلاش برای جلب مشارکت بیشترین و متنوعترین مشتریان افزایش مییابد. در عین حال با رشد دائمی فعالیتهای اعطای وام ریسک نقدینگی افزایش مییابد.

این تحلیل میتواند از طریق درک ماهیت فعالیتهای مدل کسبوکاری و استراتژیهای تامین مالی، به اقتصاد کمک ملموسی کند. کسبوکار بانکهای پسانداز بیش از همه به فعالیتهای خرد گرایش دارد که بیشتر وامها و سپردههای مشتریان را دربر میگیرد. با این حال بخش قابل توجهی از فعالیتهای بینبانکی و معاملاتی نیز بیش از پیش در معرض ریسک قرار گرفتهاند.

بهطور کلی وقتی مشکلاتی در بهدستآوردن سپردهها بهوجود میآید، یا وقتی کاهش نرخ بهره باعث میشود این سپردهها جذابیتشان را نزد مشتریان از دست بدهند، بانکها سهمشان از فعالیت تامین مالی غیرسپردهای را افزایش میدهند. در نتیجه ممکن است تامین مالی عمده بهعنوان منبع دیگری برای تامین مالی و مدیریت نقدینگی به کار گرفته شود. این مساله نشان میدهد که چرا بانکهای پسانداز یا سرمایهگذاری سعی میکنند ریسک نقدینگی را از طریق دیگر منابع تامین مالی کاهش دهند.

شرایط کلی نقدینگی بعد از بحران مالی تغییر کرد، دلیل اصلی کاهش ریسک نقدینگی افزایش سهم فعالیتهای جمعآوری سپرده کوتاهمدت بود که نهادهای مالی با استراتژیهای تبلیغاتی جدید در مورد نرخ بهره پایهگذار آن بودند. در واقع بخش عمده تامین مالی بانکی از سپردههای جاری تشکیل شده است، اگر وامدهی یک بانک افزایش یابد، اما سپردهها به همان اندازه رشد نکنند، عدم تطابق تامین مالی ممکن است پایداری آن نهاد را به خطر بیندازد، بهویژه اگر پدیده مدیریت بانک تحت تاثیر بحران مالی قرار بگیرد.