مصرفکنندگان دیجیتال میخواهند هر زمان و هر مکان به خدمات بانکداری دسترسی پیدا کنند. آنها تراکنشی را روی تبلت آغاز میکنند و در یک کانال بانکداری دیگر مانند موبایل یا دستگاه خودپرداز آن را به اتمام میرسانند. بانکداری اومنیچنل فرصتهایی برای تعامل عمیق با مصرفکنندگان به وجود میآورد و محصولات یا خدماتی شخصیسازیشده به آنها ارائه میدهد. بانکهایی که به پتانسیل بانکداری اومنیچنل واقف باشند، مصرفکنندگان دیجیتال را به سمت خود جذب کرده، مشتریانشان را حفظ میکنند و در عین حال سودهای بلندمدتی به دست میآورند.

در ادامه میخواهیم ببینیم که چگونه میتوانید آینده بانکداری را با کانالهای دیجیتال همگرا تجربه کنید و مقایسهای بین بانکداری اومنیچنل و بانکداری چندکاناله انجام دهیم و با بررسی حوزههای تمرکز در بانکداری اومنیچنل و مولفههای آن ببینیم اینده بانکداری به چه شکلی خواهد بود.

این مطلب خلاصهای است از گزارش شرکت اینفوسیس (Infosys) که راه پرداخت با همکاری شرکت حصین آن را با عنوان «بانکداری اومنیچنل: پیشنهادی برد-برد» ترجمه و بازطراحی کرده است. فایل PDF ترجمه فارسی این گزارش را میتوانید در ادامه دانلود و مطالعه کنید.

فایل پیدیاف ترجمه گزارش «بانکداری اومنیچنل: پیشنهادی برد-برد» را میتوانید از اینجا دانلود کنید

مقایسه بانکداری اومنیچنل با بانکداری چندکاناله

در بانکداری چندکاناله مصرفکنندگان از طریق نقطهتماسهایی مانند شعب بانکی، موبایل، اینترنت، تلفن یا خودپرداز به بانک دسترسی پیدا میکنند، ولی بانک نمیتواند تجربه یکپارچهای از طریق این کانالها به مشتریها ارائه دهد. در بیشتر بانکها، فرایندهای کانالهای بانکداری بهصورت سیلویی و جدا انجام میشوند. در نتیجه، محصولات یا خدمات غیرمرتبط یا ناپیوستهای از طریق کانالهای جداگانه به مشتری ارائه میشوند.

برای مثال، بانک سعی میکند از طریق کانالهای آنلاین، تلفن همراه و شعبههای خود، وامی را به مشتری بفروشد، در حالی که مشتری هیچ علاقهای به آن وام نشان نمیدهد. کانالهای بانکداری معمولا پایگاههای داده و همچنین معماری فنی و عملیاتی جداگانهای دارند که بهصورت جدا از هم عمل میکنند. با اینکه زیرساخت پیشرفته بانکداری چندکاناله در سراسر کانالها ظاهر و باطن یکسانی دارد، اما معماری فنی و عملیاتی هر یک از این کانالها بهصورت ناپیوسته و متفاوت باقی ماندهاند.

در بانکداری اومنیچنل، مصرفکنندگان در تمام کانالها تجربهای پیوسته دارند؛ بهصورت آنی و پشت سر هم از کانالی به کانال دیگر جابهجا میشوند. با این نوع بانکداری، مشتریان میتوانند در هر زمان و هر مکان که خواستند به خدمات و محصولات بانکداری دسترسی پیدا کنند. کانالهای مختلف از پایگاه داده یکسانی استفاده میکنند و برای هر عملیات بانکی، منطق عملیاتی مشترکی دارند. بهعلاوه، کانالهای بانکی برای نظارت بر تراکنشها، تجربه و وضعیت مشتری، در سراسر فرایندهای کسبوکار دیدگاه پیوستهای نسبت به دادههای انتقال دارند.

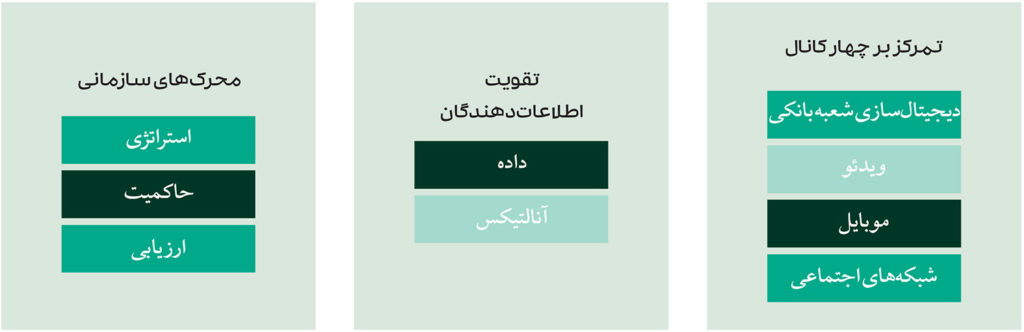

حوزههای تمرکز در بانکداری اومیچنل

دیجیتالسازی شعبه

حتی اگر بانکداری خرد از نو ساخته شود، از اهمیت شعبههای بانکی ذرهای کم نمیشود. بانکها باید دیجیتالیسازی شعبههایشان را بیشتر کنند و با روی کار آوردن کارشناسان بانکداری و کارمندان اینترنتی، نقطهتماسهای مشتریان را افزایش دهند. همچنین خدمات مشتری باید از رویکرد تعاملی به حالت شخصیسازیشده تغییر یابند. بانکها میتوانند برای ارائه خدمات یا محصولات جاویژه، شعبههای اختصاصی ایجاد و برای ایجاد تعامل از طریق کانالهای مجازی، از شعبههای مجازی استفاده کنند.

شعبهها باید تا جایی که امکان دارد از فرایندهای کاغذی دوری کنند. بهعلاوه، باید از نوآوریهای دیجیتال از جمله علائم دیجیتال، کیوسکهای ویدئویی، مشاورههای ویدئویی و کیوسکهای شبانهروزی استفاده کنند و به زبانهای مختلف به مشتریان سرویس دهند.

ویدیو

تقاضا و دسترسی به ویدئو در تمام بخشهای مشتری وجود دارد. زمانی که ارتباط رودررو با مشتری وجود ندارد، ویدئو به ایجاد اعتماد کمک فراوانی میکند. با استفاده از ویدئو، کاربران میتوانند با قیمتی بسیار مقرونبهصرفه به خدمات بانکی یا خدمات مشاورهای دسترسی پیدا کنند.

همچنین بانکها میتوانند در صورت نبود متخصصان داخلی، با برقراری کنفرانسویدئویی (تماس تصویری چند نفر با یکدیگر) مشتریان را به متخصصان مالی دیگر متصل کنند. از ویدئو میتوان در خودپردازهای چندهدفه، کیوسکهای بانکی و نسل بعدی خدمات بانکداری مجازی استفاده کرد و تجربه مشتری بسیار قدرتمندی را برای مشتری به ارمغان آورد.

موبایل

تخمین زده شده که تا سال 2017 بیش از یک میلیارد نفر برای انجام خدمات بانکیشان از دستگاههای تلفن همراه استفاده میکنند. برای رسیدن به بانکداری اومنیچنل، بانکها باید تجارت مبتنی بر مکان راه بیندازند و عملیات استعلام موجودی، ثبت سپرده از راه دور، انتقال پول، پرداخت قبض و فهرست مخارج را برای مشتریان آسان کنند.

برای مثال بانکها میتوانند ابزار یا اپلیکیشنهای سادهای به مشتریان ارائه دهند تا بتوانند از طریق آن نزدیکترین بانک وام مسکن به منطقهشان را پیدا کنند. بانکها باید به مشتریان این امکان را بدهند که به جای تماس تلفنی یا مراجعه به شعب بانکی، بتوانند از طریق موبایل تراکنشهایشان را انجام دهند. در کل آنها باید فعالیتهای فرانتاند یکپارچهای برای تعامل پیوسته در سراسر کانالها به ارمغان آورند.

شبکههای اجتماعی

بانکها میتوانند قابلیتهای تراکنشهای بانکیشان را در نرمافزارهای اجتماعی گسترش دهند، ولی برای این کار، باید ابتدا مساله حریم خصوصی را برطرف کنند تا افراد دیگر نتوانند به اطلاعات خصوصی دیگران دست یابند.

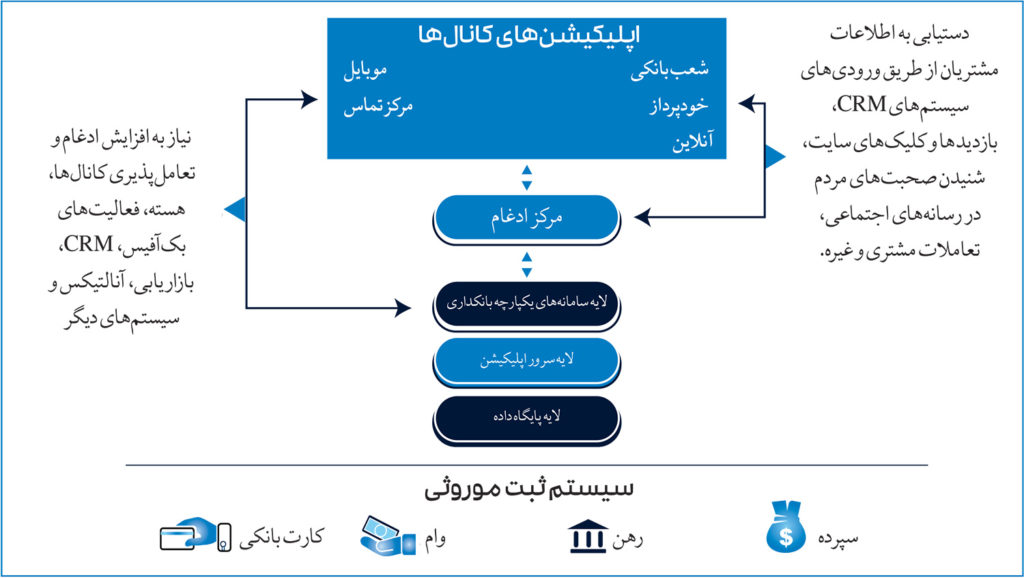

داده و فناوری

وجود یک معماری امن و یکپارچه برای بانکها ضروری است. ادغام داده در کانالها و نقطهتماسهای مشتریان، صرفنظر از اینکه آنها از چه کانالی استفاده میکنند، باعث میشود تجربهای همهجانبه کسب کنند. وجود یک معماری داده قدرتمند برای مدیریت کمپین، بازاریابی و آنالتیکس پیشگیرانه اهمیت زیادی دارد. متخصصان رشتههای مختلف باید با همکاری یکدیگر ساختار دادهای را تعریف کنند که بتواند پرتفولیوی محصول و کانال مورد علاقه مشتری را پیدا کند.

معماری فناوری بانک باید به گونهای باشد که قابلیت پشتیبانی از زیرساختهای دیجیتال (یعنی جمعآوری و ثبت دادههای مربوط به کانالهای مختلف) را داشته باشد تا بتواند تجربه مشتری یکپارچهای را برای مشتریان رقم بزند. همچنین این معماری باید مقیاسپذیر باشد تا بتوان خلق داده و تعاملات دستگاه را در آن گسترش داد.

معماری خدماتمحور و عناصر خدماتمحور قابل ارزیابی هستند. راهکار CRM (مدیریت روابط مشتری) باید به ما کمک کند در سراسر کانالهای چندگانه بانک، به دادههای مهم مشتریان دسترسی داشته باشیم. بهعلاوه، این راهکار باید بر دادههای تراکنش، دادههای مربوط به مکان تراکنش و دادههای بدون ساختار مشتریان (از طریق رسانههای اجتماعی، چتهای آنلاین و گفتوگوهای مراکز تماس) نظارت داشته باشد.

آنالتیکس

بانکها باید خواستههای مشتریان را بدانند و با استفاده از آنالتیکس پیشرفته بینشهایی از آنها به دست آورند. آنها همچنین میتوانند (برای مثال) با پذیرش فناوریهای ابری، همراه با نرمافزار Hoop و Revolution R محیط آنالتیکس خود را تقویت کرده و درعین حال بر کلانداده تمرکز کنند. با استفاده از مدلهای پیشبینی و پلتفرمهای آنالتیکس پیچیده از جمله «Tableau» برای تصویرسازی داده، میتوان فرایندهای آنالتیکس را بهصورت آنی انجام داد. بانکها میتوانند برای ارائه خدمات سفارشی که از دادههای ساختاریافته و بدون ساختار بهره میگیرند، از راهحلهای پیشرفته آنالتیکس استفاده کنند.

مولفههای بانکداری اومنیچنل

- استراتژی: بانکها باید استراتژی بانکداری اومنیچنل و نقشهراهی چندساله داشته باشند. آنها باید نوعی مدل عملیاتی چابک را سرلوحه کار خود قرار دهند و رویکرد اومنیچنل را در ساختارشان اجرا کنند.

- حاکمیت: بانکها وظیفه دارند با از بین بردن موانع سازمانی موجود، مدل عملیاتی سیلوییشان را ترک کنند. ساختار سیلویی در نهایت منجر به دید تونلی، معیارهای سیلویی و پراکنده، اهداف کوتهبینانه کانالها، فرایندهای عملیاتی جدا از هم و نبود همکاری در سازمان میشود.

- ارزیابی: بانکها باید موفقیت بانکداری اومنیچنل را از دیدگاه مشتریان ارزیابی کنند. معیارهایی که برای این ارزیابی استفاده میشود، باید از نقطهتماسهای مشتری و تعاملاتی به دست بیاید که از باز کردن حساب، خدمات حساب و فروش محصولات و خدمات استخراج میشود.

آینده بانکداری

بانکداری اومنیچنل برای بانکها الزامی است؛ زیرا فواید چشمگیری را برای کسبوکار آنها به وجود میآورد. این نوع بانکداری فواید نهایی و ابتدایی بیشماری را برای بانکها دارد. سرمایهگذاری در بانکداری اومنیچنل فرصتی است که در کوتاهمدت هزینههایی را برای بانکها میتراشد، ولی در بلندمدت درآمد زیادی را برای آنها به ارمغان میآورد.