پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

وقتی مشتریان امروزی موسسات مالی را ارزیابی میکنند، آنها دیگر بانکهای مختلف را با هم مقایسه نمیکنند بلکه تجربهها را با یکدیگر مقایسه میکنند. پلتفرمهای دیجیتال هوشمند هم به این تجربهها نیرو میبخشند و این مدل «اول دیجیتال»، بازی را برای همیشه تغییر داده است.

یک تغییر بنیادین رخ داده است به طوری که ماندن در عرصه رقابت منوط به تبدیل شدن به یک بخش فعال از زندگی دیجیتال مشتریان است. در حال حاضر بانکها با یک صنعت خدمات مالی کاملا جدید مواجه هستند و باید مدلهای کسبوکاری خود را جهت پاسخگو بودن و ماندن در عرصه رقابت متحول کنند. آنها چهار رکن کلیدی برای موفقیت در اختیار دارند.

ما در ادامه میخواهیم این چهار رکن را معرفی کنیم. این مطلب خلاصهای است از گزارش جدید شرکت «بکبیس» با عنوان «بانکداری در 20205 / چهار رکن بانکداری اول دیجیتال» که به خوبی این چهار رکن و اهمیت آنها در آمادهسازی صنعت بانکداری در سال 2025 را تشریح میکند.

راه پرداخت هم با همکاری شرکت حصین این گزارش را ترجمه و بازطراحی کرده و در اختیار مخاطبان قرار داده است. شما میتوانید فایل PDF ترجمه این گزارش را در ادامه دانلود و مطالعه کنید.

فایل پیدیاف گزارش «بانکداری در 2025 / چهار رکن بانکداری اول دیجیتال» را دانلود کنید

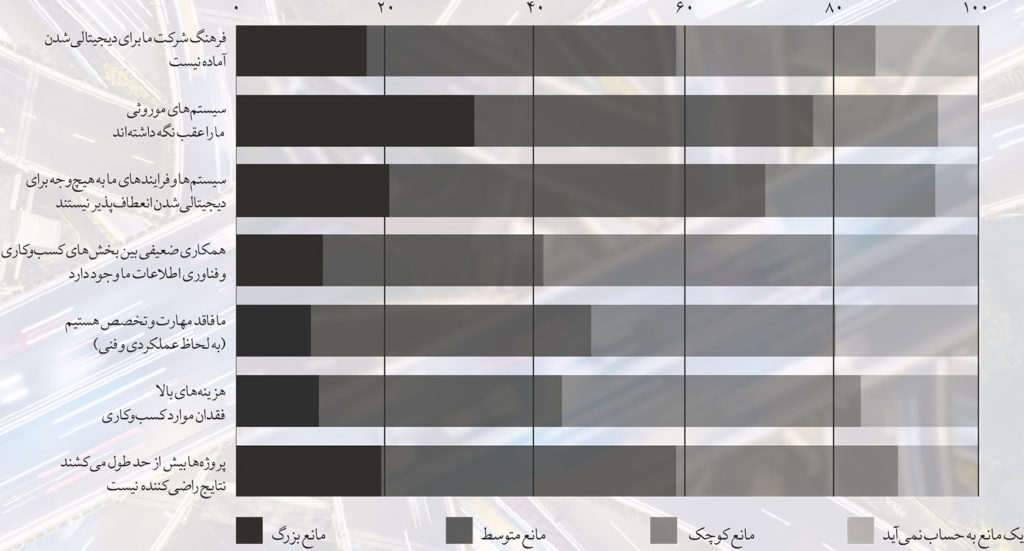

چالشهای جدیدی از سوی منابع قدرتمند در راه است که اغلب خارج از صنعت خدمات مالی هستند. در حال حاضر گوگل، اپل، فیسبوک و آمازون یک پلتفرم دیجتالمحور ایجاد کردهاند که میتوان از آن برای شگفتزده و خوشحال کردن مشتریان استفاده کرد. علیبابا و تنسنت و آمازون در حال حاضر همانند گوگل، فیسبوک و اپل وارد عرصه پرداخت شدهاند.

این واقعیت ساده که فینتکها و بیگتکها دیجیتال را بهتر میفهمند و آن را بهتر انجام میدهند به قوت خود باقی است و بانکها مجبور به جبران این عقبافتادگی هستند.

چهار رکن بانکداری در سال 2025

برای دوام آوردن در دورهای که غولهایی مثل گوگل راه خود را در میان زندگی مالی مردم پیدا کردهاند، بانکها باید چارچوب مناسبی برای رقابت داشته باشند. این چارچوب همان پلتفرم «اول دیجیتال» است که توسط چهار رکن یعنی بانکداری اومنیچنل، بانکداری باز، بانکداری ماژولار و بانکداری هوشمند پشتیبانی میشود. هر یک از این چهار رکن برای موفقیت در صنعت بانکداری آتی ضروری است.

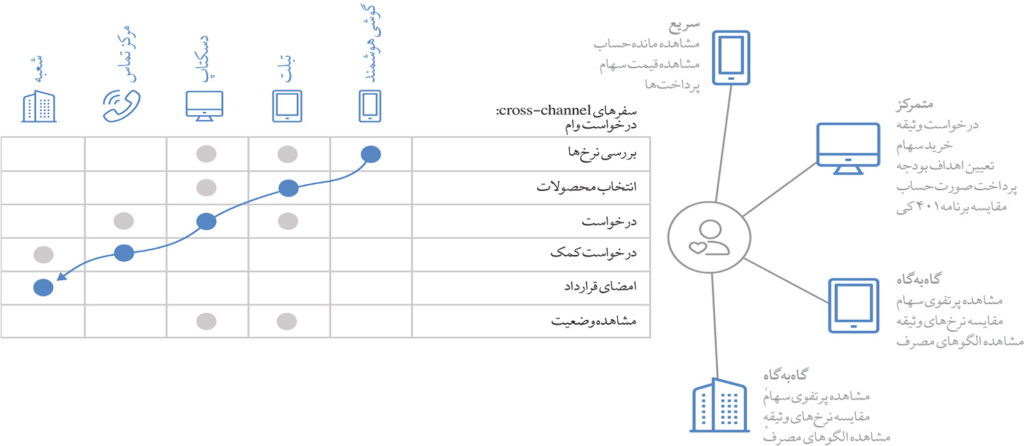

رکن اول: بانکداری اومنیچنل

جایی که کانالها جهت تضمین تجربه مشتری برتر از هر مسیری، تسهیل و بهینهسازی شدهاند. یک هاب مرکزی که افزودن ویژگیهای جدید را هماهنگ و از تجارب بدون اصطکاک با هر دستگاهی پشتیانی میکند.

متحول کردن شرایط

به جای ایجاد وظایف کسبوکاری دیجیتال برای هر کانال، بهتر است همه این فعالیتها به صورت یکپارچه صورت پذیرد و از طریق یک هاب مرکزی در کانالها توزیع شود. در این شیوه بانکها میتوانند تعاملات مشتری را در بخشهای مختلف هماهنگ کرده در زمان صرفهجویی و تجربه متشری معناداری ایجاد کنند.

یک جنبش نوآوری دو سرعته

معرفی یک معماری دو سرعته (two-speed) به بانکها این امکان را میدهد که بهترین جز از بخشهای قدیمی و جدید را با هم ادغام کنند. جایگزینی یک لایه تجربه مشتری دیجیتالمحور روی سیستمهای موروثی از طریق استفاده مجدد از دادهها و قابلیتهایی که سیستمهای کر دارد، موجب ایجاد توانایی هماهنگسازی سفرهای مشتری یکپارچه میشود. از آن جا که لایه تجربه مشتری تا حدودی با سیستمهای کر سنتی همراه میشود، نوآوری میتواند با دو سرعت متفاوت صورت گیرد: آهسته و پیوسته در سطح کر و سریع در سطح دیجیتال. چنین نوآوری دو سرعتهای این امکان را فراهم میکند که تغییرات فرانتاند جهت همگامسازی با تقاضای بازار انجام پذیرد.

درک کامل بانکداری موبایلی

بانکداری موبایلی تبدیل به یک نقطه تماس اصلی در فضای اومنیچنل شده است. قدرت کلیدی موبایل، در حقیقت توانایی آن در آوردن بانک به جیب مشتریان است. با نرمافزارهای بانکداری موبایلی، خدمات در هر زمان و مکان قابل استفاده هستند. همچنین موبایل قابلیتهای ارتباطی آنی منحصربهفردی ارائه میدهد، به این معنا که مسائل و شکایات میتواند سریعا برطرف شوند. دسترسی و شناسایی به سرعت از طریق فناوریهای بیومتریک کنترل میشود، ضمن این که فناوریهای اسکن کردن، کاغذبازی را برای همیشه ریشهکن میکنند.

در واقع موبایل حرفهای زیادی برای گفتن دارد اما بانکها باید بیشتر احتیاط کنند. سرگرم شدن با موبایل موجب پیشرفت پورتفوی اومنیچنل نخواهد شد و صرفاً سیلوی دیگری را ایجاد خواهد کرد. از یک اپلیکیشن موبایلی یک بار مصرف باید اجتناب شود. در عوض بانکها باید قابلیتهای اومنیچنل کلی را ایجاد کنند که با گوشیهای هوشمند سازگار باشد و در روشهای دیگر تعامل با مشتری شامل بانکداری آنلاین یا حتی کانالهای رو در رو به آسانی مورد استفاده قرار گیرند. سرمایهگذاری در استراتژی اپلیکیشن موبایلی کار درستی است اما عدم موفقیت در اومنیچنل کردن آن از همان ابتدا، کار کاملا اشتباهی است.

رکن دوم: بانکداری ماژولار

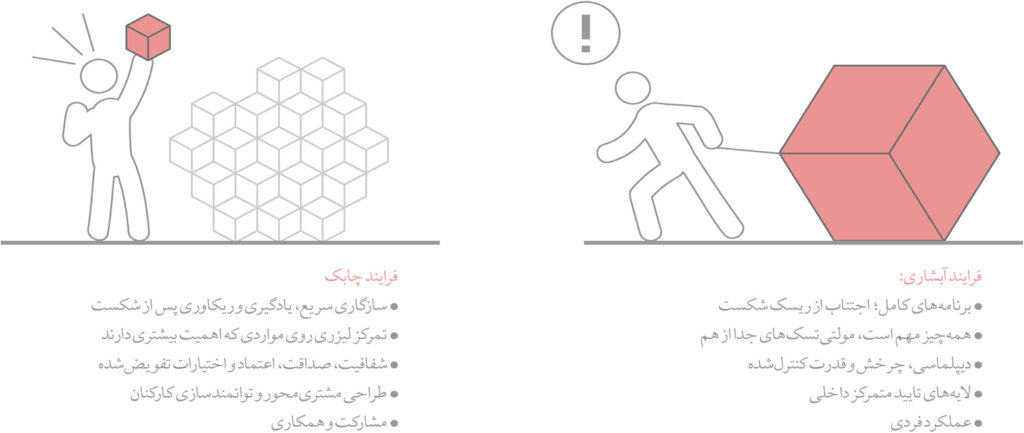

جایی که معماری سیستم از مجموعهای از بلوکهای ساختمانی دیجیتالی قابل استفاده مجدد و به سبک لگو ساخته شده است. در صورت نیاز، هر جزئی از سیستم را میتوان مجددا مورد استفاده قرار داد یا تعویض کرد. از طریق این معماری چندبخشی بانکها میتوانند به سرعت و به آسانی به تغییرات بازار واکنش نشان دهند.

در صورتی که مشتریان انتظار پویایی بیشتری در حوزه فرانتاند داشته باشند، معماری سیستم باید به اندازه کافی چابک باشد تا آن را کنترل کند. در حال حاضر سیستمهای غیرقابل انعطاف و تغییرناپذیر که نیاز به ساعتها نگهداری و پشتیبانی دارند مانع تحول دیجیتال هستند. روندهای فعلی مستعد خطاست، اداره آن پرهزینه و بدون تحول اساسی تغییر آن غیرممکن است.

همچنین ایجاد تغییر در این فرآیندهای سخت و قدیمی غیرقابل پیشبینی است، چون بانکها هیچگاه نسبت به نتایج نهایی حاصل از آن بینشی ندارند. این موضوع هنگامی اهمیت دوچندانی پیدا میکند که حساب هزاران مشتری که در بانک وجود دارد را نیز لحاظ کنید، پیامدهای تغییرات در صورتی که به سرانجام مطلوبی نرسد بسیار زیاد خواهد بود. همه این مسائل موجب میشود که بانکها نسبت به موضوع ایجاد ارزش افزوده و ایجاد تغییرات مثبت با یک گیجی و سردرگمی مواجه شوند. با سیستمهای سخت و قدیمی، بانکها فاقد پایه و اساس لازم برای رقابت هستند.

فرآیندهای چابک

یک مجموعه ماژولار راه را برای شیوههای کار سریع و چابکتر هموار میسازد. با پشتیبانی این معماری بلوکهای ساختمانی به سبک لگو، ایجاد و تغییر فرآیندها، محصولات و کانالها امکانپذیر میشود. تغییرات توسط تیمهای کوچک به آسانی اعمال میشود به طوریکه تأثیر حداقلی روی کسبوکار داشته باشد.

بانکها شروع به جداسازی لایههای سازمانی مختلف کردهاند که گام درستی است. با این حال در این محیط رقابتی جدید، باید فراتر از این پیش رفت. جداسازی فرانتاند و بکاند ممکن است منجر به انعطافپذیری اندکی شده باشد اما در محیط رقابتی گستردهتر، این قبیل اقدامات بانکها را جهت حرکت با سرعت دیجیتال که دقیقاً همان چیزی است که آنها نیاز دارند، توانمند نمیسازد. با در اختیار داشتن یک پلتفرم دیجیتالمحور و یک معماری ماژولار بانکها میتوانند چابکی و پویای خود را هدایت کنند.

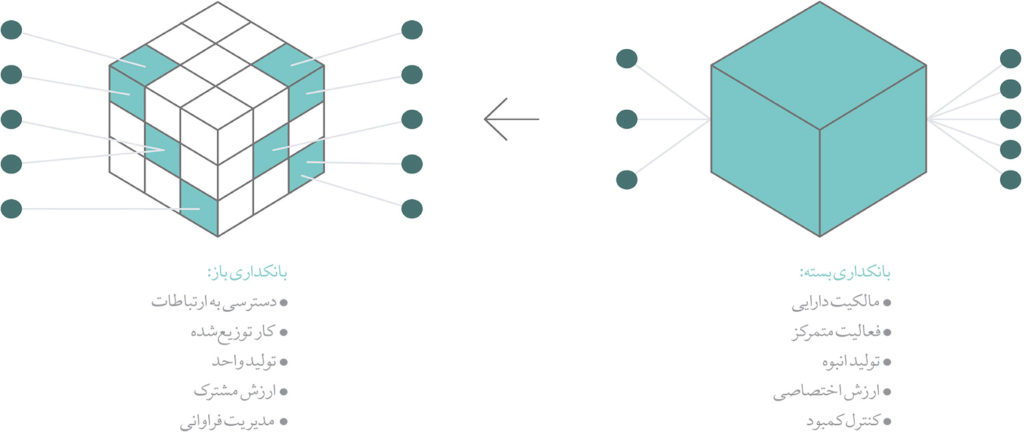

رکن سوم: بانکداری باز

جایی که بانکها از APIهای باز برای ارتباطات داخلی و همچنین ارتباط با واسطهها استفاده میکنند. بانکها از طریق APIهای باز میتوانند به دیگر سازمانها متصل شوند و در نتیجه به محصولات و خدمات خود تجارب و ارزش جدید اضافه کنند.

در سالهای اخیر بانکها با APIهای داخلی گامهای بلندی برداشتهاند. با این حال امروزه استفاده از APIهای باز جهت اشتراکگذاری داده با طرفهای ثالث خارجی درست به همان میزان پیشرفت داشته است. در گذشته، بانکها تمام ورودی و خروجیهای مرتبط با خدمات بانکداری را کنترل میکردند. دادههای آنها محرمانه بود و به خوبی آنها را از دست رقبا پنهان ساخته بودند. آنها توزیع را کنترل میکردند، چون مالک شعب و کانالهای بانکداری آنلاین بودند.

بانک، جعبه سیاه کلیه اطلاعات مرتبط با امور مالی یک مشتری بود. وفاداری مشتری اغلب ناشی از عدم تمایل یک مشتری جهت استخراج اطلاعات تاریخی خود از بانک فعلی خود و انتقال آن به بانک دیگر بود که روندی سخت و طاقتفرسا قلمداد میشد که بسیاری از افراد قید آن را میزدند. اگر جهان به همین شکل باقی مانده بود، این احتمال وجود داشت که بانکها بتوانند به همین منوال ادامه دهند، اما این گونه نشد.

بانکداری باز و PSD2 همه چیز را در اروپا تغییر داد. انتظار میرود که اغلب بانکها در سراسر جهان مدلهای کسبوکاری بازتری را بررسی کنند تا ایجاد شبکههای کسبوکاری ارزشمند را آغاز کرده و ارزش محصولات و خدمات خود را افزایش دهند.

استفاده از APIهای باز

بانکها باید APIهای خود را باز کنند، درست است؛ اما همچنین میتوانند خود نیز به عنوان مصرفکننده از آن بهره ببرند تا از قابلیتهای طرفهای ثالث جهت ایجاد ارزش افزوده به خدمات و محصولات خود نهایت استفاده را کنند. انجام چنین کاری با روشی هوشمندانه میتواند به آنها جهت پیشرفت محصولات و خدمات خود تا حدی که تبدیل به اوبر منطقه خود شوند، کمک کند. وقتی از این طریق به مسائل مینگریم، در واقع این پتانسیل چیزی ارزشمندتر از یک تهدید است.

رکن چهارم: بانکداری هوشمند

جایی که فناوریهای هوشمند مانند هوش مصنوعی و یادگیری ماشین گردهم میآیند و دادهها را تجزیهوتحلیل و استخراج میکنند تا معاملات بسیار شخصیسازیشده مشتری را هدایت کنند و فروش و نگهداری را رونق بخشند.

موتورهای هدفگذاری هوشمند و هوش مصنوعی ازجمله ابزارهای بیگتک و فینتک هستند که جهت ایجاد نوآوریهای جدید در صنعت مورداستفاده قرار گرفتهاند. مشتریان به طور فزایندهای از خدمات و ارتباطات بسیار شخصیسازیشدهای استفاده میکنند.

مسئله مهم کلاندادههاست

تقسیمبندی کارآمد، هدفگذاری و پایش با گردآوری دادهها از منابع مختلف و تجزیهوتحلیل آنها با هدف ایجاد بینشهای عملیاتی، انجام میشود. کلان دادهها موتوری هستند که همه این اقدامات را هدایت میکنند. پس بانکها باید در درک دادههای مرتبط با خود و طرفهای دیگر بهتر عمل کنند.

دوره جدید شخصیسازی به مهارتهای جدیدی جهت ترکیب حجم زیادی از دادهها از سیستمهای واگرا به اطلاعات هدفمند و عملیاتی نیاز دارد. بانکها سرمایهگذاری بیشتری روی متخصصین علم داده انجام خواهند داد تا از همه دادههایی که در اختیار دارند نهایت استفاده را ببرند و آنها را به ارزش مشتری و ارزش کسبوکاری تبدیل سازند. هدف نهایی بهره بردن از کلاندادهها جهت ایجاد اقدامات کارآمدتر، سود بیشتر و ایجاد رضایت بیشتر برای مشتریان است.

پیش به سوی بانکداری شناختی

هوش مصنوعی یک فناوری هوشمند کلیدی است که میتواند دادهها را جهت پشتیبانی از انطباق با قوانین، جذب مشتری و کارآمدی عملیاتی آماده و پردازش کند.

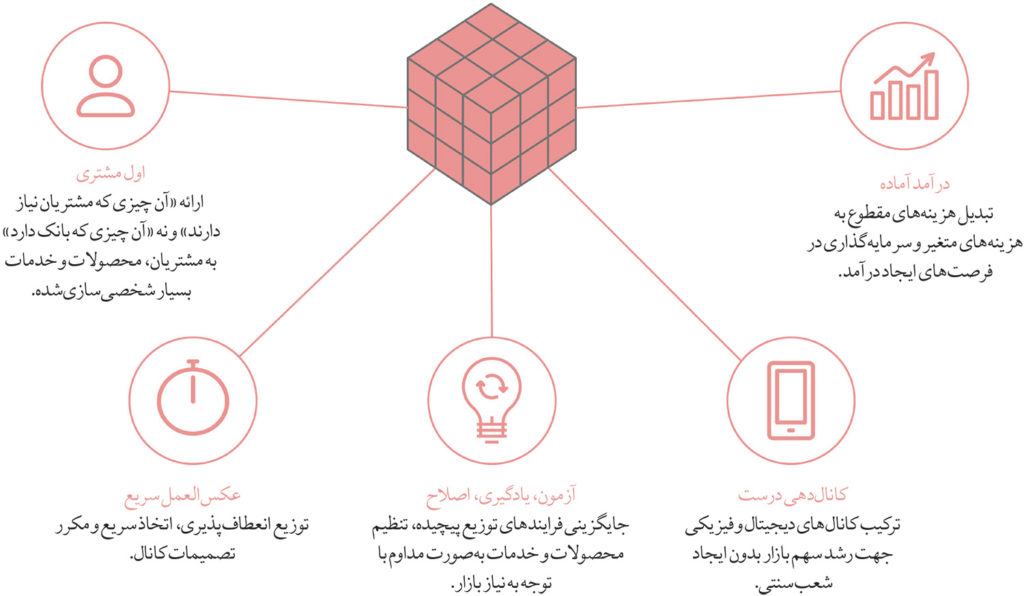

پلتفرم بانکداری دیجیتالمحور

گوگل مالک اطلاعات، آمازون مالک تجارت الکترونیکی و فیسبوک مالک ارتباطات است، این بازیگران در حوزههای خود حکمفرما هستند. اکنون زمان آن رسیده است که بانکها هم مالک حوزه فایننس باشند. آنها باید خود را بازسازی کنند و گامی فراتر از یک تحول دیجیتال جهت دستیابی به یک تحول کسبوکاری بردارند. بانکهایی که با پلتفرم بانکداری اول دیجیتال به درستی فعالیت میکنند، برای انجام 10 برابری بهتر کارها توانمند خواهند شد. به این صورت آنها میتوانند در مواقعی که تهدید ریزش مشتری بزرگتر از هر زمانی است، مشتریان خود را حفظ کنند.

یک پلتفرم بانکداری اول دیجیتال قدرتمند و چابک همه بخشهای سازمان را جهت بهینهسازی سفرهای مشتری اومنیچنل به هم مرتبط و توانمند خواهد ساخت. این پلتفرم در کنار سیستمهای موروثی کار میکند و جهت پشتیبانی از کارکنان و مشتریان با آنها ارتباط برقرار کرده و به آنها اطلاعرسانی میکند.

وقتی همه سیستمها با یکدیگر ارتباط داشته باشند، مشاوره متناسب و پشتیبانی آنی فوراً در دسترس مشتریان قرار میگیرد. کارکنان خط مقدم از فرآیندهای کند و کاغذی رهایی مییابند و میتوانند با اطلاعات صحیحی که در اختیار دارند، خدمات عالی ارائه دهند.

تجربه کاربری در همه جا حضور دارد از فرآیند آنبوردینگ گرفته تا بیشفروشی و همین موضوع است که فروشهای دیجیتال را هدایت میکند. بینشهای مالی پیشرفته به مشتریان در مدیریت زندگی مالی خود و به بانک در طراحی استراتژی کمک میکند. پلتفرم بانکداری دیجیتال تمام نقاط را جهت ارائه به مشتری نهایی به هم متصل و اطمینان حاصل میکند که بانک میتواند در آینده در عرصه رقابت حرفی برای گفتن داشته باشد.

سلام

مفهوم انبوردینگ در بانک چیست

ان بوردینگ در بانکداری یعنی چه