در دهه گذشته انتظارات مشتریان از بانکداری دیجیتال به سرعت تغییر کرده است. 10 سال پیش بانکداری دیجیتال قابلیت مدرنی بود که اگر شرکتی آن را داشت، ارزشی به آن اضافه میشد اما الزامی برای داشتن آن نبود. این قابلیت خیلی سریع مورد پذیرش افراد قرار گرفت و اکنون خردهفروشان آنلاین، خدمات موسیقی آنلانی، اپلیکیشنهای تاکسیرانی و پیامرسانهای اینترنتی همگی از بانکها انتظار دارند که خدمات دیجیتالی فوری به آنها ارائه دهند.

فکر میکنید این موضوع بانکها را در چه وضعیتی قرار میدهد؟ ارائه تجربه مشتری اومنیچنل ایدهای است که به برآورده کردن انتظارات مشتری کمک زیادی میکند. بانکداری در خلا اتفاق نمیافتد. مشتریها به سرویسی احتیاج دارند که همیشه در دسترسشان باشد و بتوانند هر زمان با هر دستگاهی که دارند از آن استفاده کنند.

در این مطلب میخواهیم از مباحث رایج در بانکداری دیجیتال عبور کرده و ویژگیهایی را مرور کنیم که اغلب در این گفتوگوها توجهی به آنها نمیشود و تاثیر بارزترین عوامل ایجاد ارزش را برشماریم. این مطلب برای آنهایی که میخواهند اهمیت سرمایهگذاری روی تجربه مشتری در تعامل با بانک را در سازمان خود ثابت کنند نقطه شروع خوبی است.

مطلب این گزارش، خلاصهای است وایتپیپر شرکت «بکبیس» با عنوان «بازگشت سرمایه در بانکداری دیجیتال اومنیچنل» که با استفاده از یکسری مدلهای کیفی ساده، ارزشی را که بانکها میتوانند از پروژههای بانکداری دیجیتال به دست بیاورند، به نمایش گذاشته است. راه پرداخت هم با همکاری شرکت حصین این گزارش را ترجمه و بازطراحی کرده است و شما میتوانید فایل PDF ترجمه این گزارش را در ادامه دانلود کنید.

فایل پیدیاف ترجمه گزارش «بازگشت سرمایه در بانکداری دیجیتال اومنیچنل» را دانلود کنید

درک بهتر عملکرد بهتر

بسیاری از بانکها میدانند که همسرعت بودن با نوآوری در بانکداری دیجیتال چقدر مهم است و بهخوبی از اهمیت استراتژیک آن آگاهند. در عین حال، بسیار دیدهایم که همین بانکها، نتوانستهاند طرح روشنی برای نوآوری آماده کنند و در این زمینه به مشکلات زیادی برخوردهاند. یکی از دلایل آن، این است که بعضی از سازمانها نمیتوانند موافقت عوامل کلیدی برای ایجاد تغییر در سازمانشان (تغییری که هم در فرهنگ و هم در ساختار فنی شرکت تاثیر میگذارد) را به دست آورند. در چنین مواقعی، درک بهتر از پروژه نوآوری، مشکل را حل میکند و آنها را از این وضعیت بغرنج رها میسازد.

بعد از بحران مالی سال 2008، عملکرد مالی در بخش بانکداری در وضعیت ملالآوری قرار گرفت. در سالهای اخیر بیشتر بانکها نسبت به هزینهای که برای سرمایهگذاری کردهاند، بازگشت سرمایه بسیار کمی داشتهاند. این عملکرد ضعیف، به قیمت سهام بخش بانکداری فشار زیادی وارد کرده است.

برای افزایش عملکرد مالی، به ترکیبی از کاهش چشمگیر هزینهها و رشد درآمد احتیاج داریم. در اینجا باز هم این سوال پیش میآید که چرا بانکها روی بانکداری دیجیتال سرمایهگذاری بیشتری نکردهاند؟ بانکداری دیجیتال سرمایهگذاری مهمی است که موجب رقابتپذیری در آینده میشود و باعث میشود بانکها در زمانی اندک، سود زیادی از سرمایهگذاریهایشان ببرند.

در این مقاله مدلهای کیفی سادهای به شما نشان میدهیم تا بتوانیم به کمک آنها شما را راهنمایی میکنیم. برای انجام محاسبات این مدلها، از یک «بانک نوعی» استفاده شده؛ یک بانک خرد با سایز متوسط که حدود 650 هزار کاربر دارد.

از آنجایی که بانکداری دیجیتال نهفقط برای بانکهای سایز متوسط؛ بلکه برای همه بانکها موضوع مهمی به حساب میآید، این محاسبات را برای چند «بانک نمونه» دیگر هم انجام دادهایم. این بانکهای خیالی با الهام از بانکهای حقیقی بازار مدلسازی شدهاند، ولی دقیقا شبیه به آنها نیستند. آنها نمونههایی واقعگرایانه از یک بانک خرد بزرگ به نام NationalEaston، یک بانک مدیریت ثروت به نام Schuester & Heidelberg، یک بانک چالشگر دیجیتال به نام EZ Bank و یک اتحادیه اعتباری به نام GeneralState Credit Union هستند.

مشتری خرد برای شما چه ارزشی دارد؟

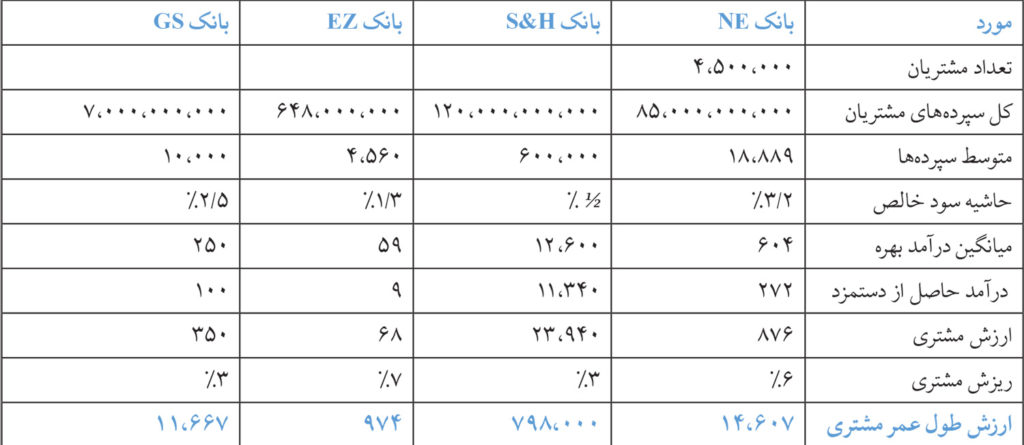

اول از همه با روشی ساده شروع میکنیم. برای اینکه درک کنید یک مشتری چقدر برای بانکتان ارزش دارد، میتوانید از یک روش سریع و آسان، به نام «محاسبه سرانگشتی» استفاده کنید. اول از همه، کل سپردههای مشتریان را بر تعداد مشتریان بانک تقسیم کنید. این کار متوسط سپردههای هر مشتری را به شما نشان میدهد. سپس عدد حاصل را ضرب در حاشیه سود خالص کنید تا میانگین درآمد بهره هر یک را به دست آورید.

در اینجا فرض بر این است که وقتی بانکی مشتری را جذب میکند، میتواند مانند قبل سپردههای این مشتریان را به وام تبدیل کند. در آخر، میانگین درآمد حاصل از کارمزد هر مشتری را هم اضافه کنید تا درآمد سالیانه هریک را به دست آورید. با تقسیم این عدد بر نرخ ریزش مشتری، میتوانید ارزش طول عمر مشتری (که روی درآمد تاثیر میگذارد) را به دست آورید.

برای مثال در بانکی با 650 هزار مشتری خرد، هر مشتری برای بانک حدود 890 دلار درآمد سالیانه دارد. در جدول 2، ارزش مشتری برای بانک نمونه را محاسبه کردهایم. همانطور که میبینید تفاوتهای چشمگیری بین این دو وجود دارد. بانکهای مدیریت ثروت، نسبت به بانکهای خرد، از یک مشتری، 10 برابر بیشتر درآمد کسب میکنند و در مورد بانکهای چالشگر دیجیتال، برعکس این موضوع صادق است.

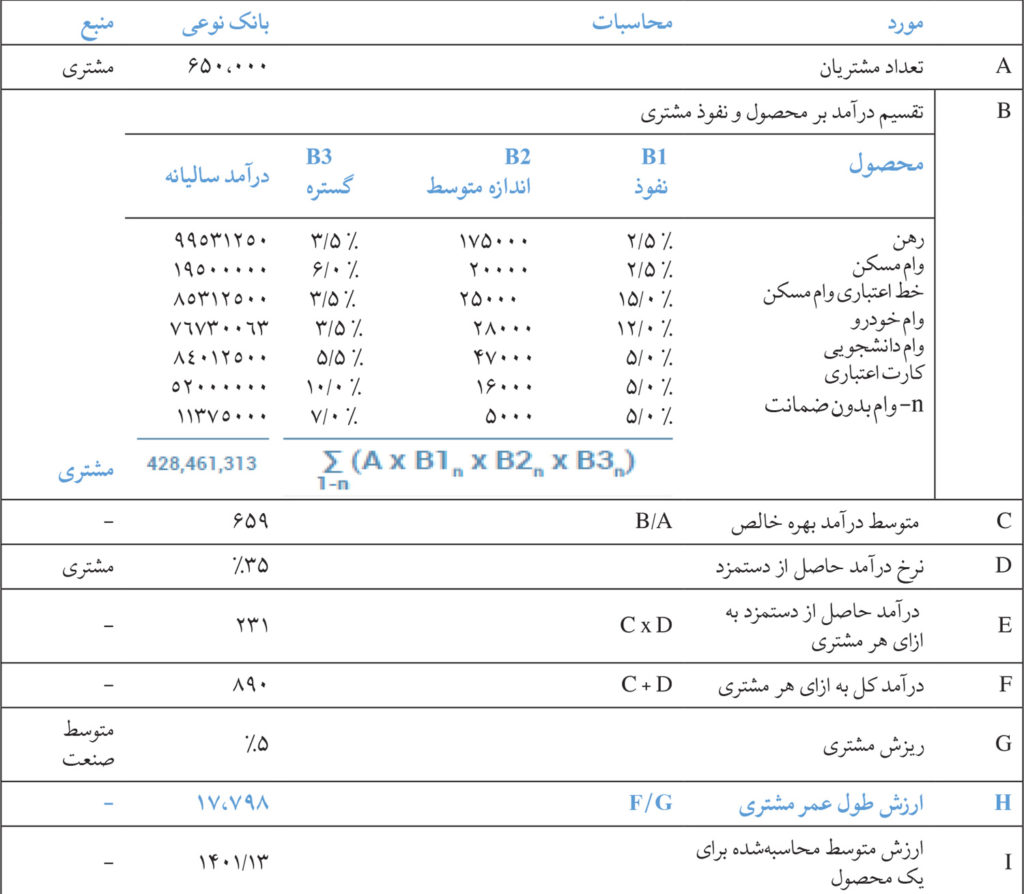

اگر ارزش مشتری را بر اساس محصولات محاسبه کنیم، میتوانیم اطلاعات دقیقتری به دست آوریم. با توجه به نفوذ، اندازه و گستره محصولات وامی گوناگون در بانک، نهتنها میتوانیم ارزش مشتری را محاسبه کنیم، بلکه حتی متوجه میشویم که کدام محصولات بیشتر برایمان کارایی دارند. برای مثال این نوع تجزیهوتحلیل به ما نشان میدهد که بهبود فرایند آنبوردینگ برای وامهای مسکن، نسبت به وامهای شخصی بدون ضمانت، تاثیرگذارتر خواهد بود.

این روش محاسبه بسیار راحت است. به ازای هر محصول وامی، تعداد مشتریانی را که از آن محصول استفاده میکنند، در اندازه متوسط محصول و گستره محصول ضرب میکنیم. با این کار درآمد مربوط به هر محصول را به دست میآوریم. از درآمد کل حاصل، میتوانیم درآمد بهره خالص به ازای هر مشتری را محاسبه کنیم. باقی محاسبات شبیه به متد سرانگشتی هستند. به جدول زیر توجه کنید.

ارزش آنبوردینگ و هدایت مشتری

یکی از مزیتهایی که آنبوردینگ دیجیتال در مقایسه با آنبوردینگ فیزیکی دارد، این است که شرکتها در آنبوردینگ دیجیتال میتوانند دید بهتری نسبت به فرایند خود داشته باشند. منظور از این حرف چیست؟ در تجارت الکترونیکی برای محاسبه درآمد فروشگاه اینترنتی، میزان بازدید وبسایت، مدتزمانی که افراد در سایت سپری کردهاند، حجم محصولات سبدهای خرید و درصد سبدهایی را بررسی میکنند که مشتریان سفارش داده و پول آن را پرداخت کردهاند.

این رویکرد، روشی کاملا استاندارد برای بررسی عملکرد در فروشگاههای آنلاین بهشمار میآید، زیرا باعث میشود فروشگاهها کنترل و بینش زیادی نسبت به فرایند فروش پیدا کنند؛ موانع را شناسایی کرده و راهکارهایی برای بهبود اوضاع آزمایش و پیادهسازی کنند.

با وجود اینکه در تجارت فیزیکی دید کمی نسبت به آنبوردینگ دارید، دلایل دیگری هم وجود دارد که نشان میدهد چرا افراد وقتی به یک شعبه بانکی نیاز دارند، به بانک شما مراجعه نمیکنند و به مشتری شما تبدیل نمیشوند:

- اول از همه، شاید این کار زحمت زیادی برایشان داشته باشد. اگر ثبت نام بانکی بهصورت دیجیتالی یا در عرض یک بار مراجعه انجام نشود، مشتری احتمالی باید زمانی را برای انجام گامهای بعدی و ادامه فرایند ثبتنام اختصاص دهد و در نتیجه شاید از ادامه فرایند منصرف شود.

- دوم اینکه مشتری قصد خرید دارد. وقتی مشتری احتمالی به بانک شما درخواست میدهد، در همان لحظه آماده باز کردن حساب بانکی است. حال اگر تاخیری در این فرایند وجود داشته باشد، او به بانک رقیب مراجعه کرده و در آنجا حساب باز میکند.

- آخر از همه اینکه آنها برای مراجعه به شعبه فرصت ندارند. بیشتر بانکها در روزهای هفته طی ساعات بهخصوصی باز هستند. از طرفی اکثر مشتریان هم بهصورت تماموقت کار میکنند و از اینکه آخر هفتهشان را در بانک هدر بدهند، متنفرند و ترجیح میدهند این زمان را با خانوادههایشان بگذرانند.

چرا مشتریان جدید بیشتر ریزش پیدا میکنند؟

مشتریان جدید، کمترین میزان وفاداری را دارند. البته میزان ریزش مشتری در سراسر گروهها یکسان نیست. مشتریانی که زمان بیشتری در بانک شما عضو بودهاند، وفاداری بیشتری نسبت به شما دارند. آن هم به چند دلیل؛ مشتریانی که زمان بیشتری در بانک شما فعالیت داشتهاند، محصولات بیشتری از شما خریداری کردهاند و تمایل کمتری به ترک بانک شما خواهند داشت. چنین مشتریای برای اینکه بتواند از بانک بیرون بیاید و همکاریاش با شما را متوقف کند، باید توافقات مالی زیادی را انجام دهد.

به علاوه، افرادی که مدت بیشتری با بانک همکاری داشتهاند، با محصولات و فرایندهای بانک آشنایی بیشتری دارند و به همین خاطر نیازی نیست وقت و انرژی زیادی را برای انجام عملیات بانکیشان صرف کنند. این موضوع تا حدی باعث رفاه آنها میشود. برعکس، مشتریان جدیدی که با اصول اولیه بانک کاملا ناآشنا هستند، باید یاد بگیرند که فرایندها چطور انجام میشوند.

علاوه بر آن، مشتریان جدید اغلب کسانی هستند که بهتازگی از بانک قبلیشان بیرون آمدهاند. فرقی نمیکند آنها به چه دلیل بانک سابق خود را ترک کردهاند، در هر صورت این نشان میدهد که آنها در عمل مشتریانی غیروفادار هستند که برای حفظشان باید با بانکهای دیگر رقابت کنید.

ارزش تعامل بیشتر

وقتی افراد در بانک حساب جاری باز میکنند، به این معنا نیست که فرایند جذب مشتری کامل شده باشد. برعکس، این تازه ابتدای کار است. مشتریها فقط زمانی برای شما سوددهی دارند که از بانک محصولات اضافه، از جمله رهن، وامهای شخصی و کارت اعتباری بخرند. بانکها برای اینکه بتوانند در فروش محصولاتشان اولین انتخاب مشتریان باشند، با یکدیگر رقابت میکنند و باز کردن حساب جاری اولین قدمی است که برای رسیدن به این هدف برمیدارند.

مشتریها بهطور متوسط بین پنج تا هفت محصول بانکی دارند، اما همه این محصولات را فقط از یک نهاد مالی خریداری نمیکنند (خیلی کم پیش میآید که چنین اتفاقی بیفتد). با این حال، هرچه مشتریها بیشتر با بانکشان تعامل داشته باشند، احتمال اینکه از محصولات آن بانک استفاده کنند، بیشتر است. به بیان دیگر، تعامل مشتری با سهم خرید مشتری ارتباط مستقیم دارد.

نظرسنجی بزرگ The Financial Brand این موضوع را برای تعامل دیجیتال بهخوبی نشان میدهد. طبق گزارش این نظرسنجی، مشتریانی که با بانک خود تعامل دیجیتالی زیادی دارند، اغلب بیش از چهار محصول از این بانک خریداری کردهاند. در مقایسه، افرادی که تعامل دیجیتالیشان با بانک کمتر است، بهطور متوسط فقط سه محصول از بانک خریداری میکنند. در نتیجه تعامل دیجیتال سهم خرید مشتری را افزایش میدهد (به تصویر 6 نگاه کنید).

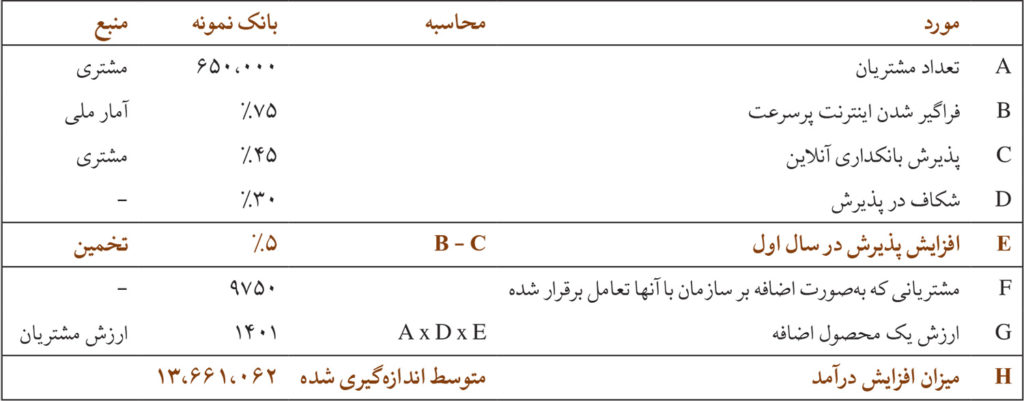

شما چقدر از لحاظ دیجیتالی با مشتریانتان تعامل دارید؟ این میزان تعامل چقدر جای بهبود دارد؟ آمار ملی آمریکا نشان میدهد حداقل 75 درصد از مشتریان بانکها به اینترنت دسترسی دارند، اما فقط 45 درصد آنها از بانکداری آنلاین استفاده میکنند. این نشان میدهد که حداقل 30 درصد شکاف وجود دارد که این شکاف حدود 195هزار مشتری را دربر میگیرد.

اگر میتوانستیم در بانکمان تعامل دیجیتالی این گروه از مشتریان را پنج درصد افزایش دهیم و سعی کنیم از طریق کانالهای دیجیتال یک محصول بیشتر به آنها بفروشیم، درآمدمان چقدر میشد؟ فروش هر محصول اضافه بهطور متوسط سالیانه 1400 دلار ارزش دارد. پس اگر بتوانیم سالیانه یک محصول به 9750 مشتری بفروشیم، هر سال 13.6 میلیون دلار افزایش درآمد خواهیم داشت.

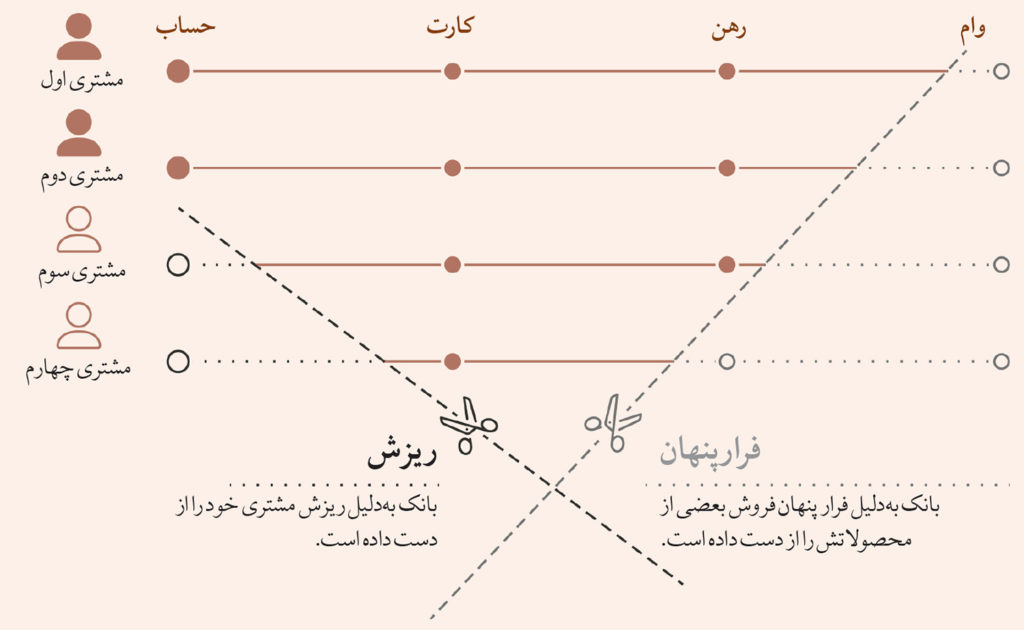

ریزش و فرار پنهان به ارزش مشتری صدمه میزند

همه بانکها برای افزایش تعداد مشتریان خود سخت تلاش میکنند. وقتی میزان رشد مشتری کاهش مییابد، علت آن همیشه مشخص نیست. یکی از دلایل مشخص این اتفاق، افزایش ریزش است؛ وقتی مشتریان بانک شما را ترک میکنند تا به بانک دیگری ملحق شوند، زنگ هشدار باید برای شما به صدا دربیاید.

با این حال، نوع دیگری از ریزش هم وجود دارد که به آن فرار پنهان گفته میشود؛ وقتی ارتباط بانک با مشتری خیلی محکم نباشد، رقبا بین آنها نفوذ پیدا میکنند. در این صورت، مشتریان الزاما بانکشان را بهطور کامل رها نمیکنند، اما برای خرید یکدوم، یکسوم یا یکچهارم از محصولاتشان به نهادهای رقیب روی میآورند. در نتیجه بانک مورد نظر فرصت افزایش نرخ خرید مشتری را از دست میدهد.

هزینههای آنبوردینگ

صرفنظر از اینکه بانک فیزیکی هستید یا یک بانک دیجیتال، آنبوردینگ مشتری مهمترین فعالیت شما به حساب میآید. اگر مشتری جدید پیدا نکنید، نمیتوانید سپردههای بانک را افزایش داده یا اینکه وامی به کسی ارائه بدهید. همه بانکهای دنیا این مساله را میدانند و به همین خاطر حجم زیادی از هزینههای عملیاتیشان را به دفاتر شعبه، فرایندهای بکآفیس، فناوری اطلاعات، صدور کارت، ارسال نامههای پستی، صدور دستهچک، بازاریابی و هزینههای دیگر مربوط به آنبوردینگ اختصاص میدهند. مکنزی تخمین زده این هزینهها به ازای هر مشتری جدیدی که حساب جاری باز میکند، به 300 دلار میرسد.

این سرمایهگذاریها برای بسیاری از بانکها فقط زمانی نتیجه میدهد که مشتریان جدید با دریافت وام یا به واسطه کارمزد (مثلا یک کارت اعتباری جدید) باعث درآمدزایی بانک شوند. بنابراین مشتریانی که محصولات اضافه بر سازمان از بانک نمیخرند، هیچ سودی به بانک نمیرسانند. در نتیجه بانک برای اینکه بتواند از بیشتر مشتریانش سود کسب کند، باید هزینههای آنبوردینگ خود را کاهش دهد (بانکهایی که سعی کردند کارمزدهایشان را افزایش دهند، در عوض با انتقادات شدید مشتریانشان مواجه شدند).

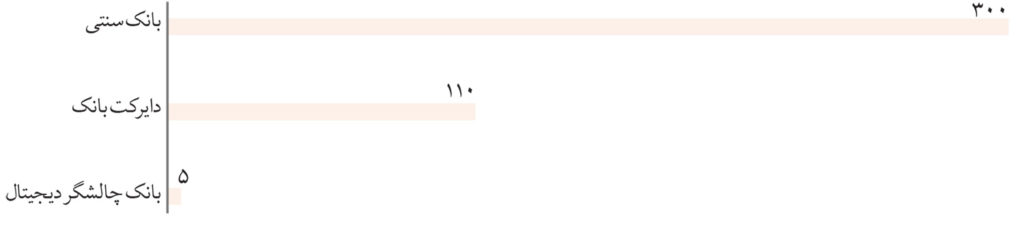

یکی از راههای کاهش هزینههای آنبوردینگ این است که نیاز به مراجعه به شعب بانکی را از بین ببرید و فرایند آنبوردینگ را کاملا بهصورت دیجیتال انجام دهید. این مدل برای اولینبار توسط دایرکت بانکهایی از جمله ING Direct مورد استفاده قرار گرفت. طبق گزارش مکنزی، هزینه آنبوردینگ در این بانکها به ازای هر مشتری حدود یکصد دلار است. یعنی 200 دلار در هزینههای آنبوردینگ آنها صرفهجویی میشود! به علاوه، بانکهای کاملا دیجیتال که نه فعالیتهای بکآفیس دارند و نه هزینه فرانتآفیس، مقدار بسیار اندکی برای آنبوردینگ هزینه میکنند (تصویر زیر).

ارزش پیادهسازی سریع

در بیشتر پروژههای تحول دیجیتال لحظهای پیش میآید که مدیران باید بین ساخت یا خرید یک راهحل جدید یکی را انتخاب کنند. این تصمیمگیری گاهی به معنای واقعی کلمه به دوراهی تبدیل میشود. بیشتر بانکها کارمندان زیادی دارند که میتوانند در پروژه بانکداری دیجیتالشان کار کنند، ولی بهدلیل کمبود تجربه ممکن است زمان بیشتری طول بکشد تا این پروژه تکمیل شود.

از طرفی، خرید و استقرار یک راهحل نرمافزاری بانکداری دیجیتال معمولا سریعتر اتفاق میافتد. این نرمافزارها نهتنها قابلیتهای حاضر و آمادهای برای بانکها به ارمغان میآورند؛ بلکه فروشندگان متخصصانی را به کار میگیرند که بسیار سریع راهحلهایی قانعکننده در اختیار مصرفکننده قرار میدهند.

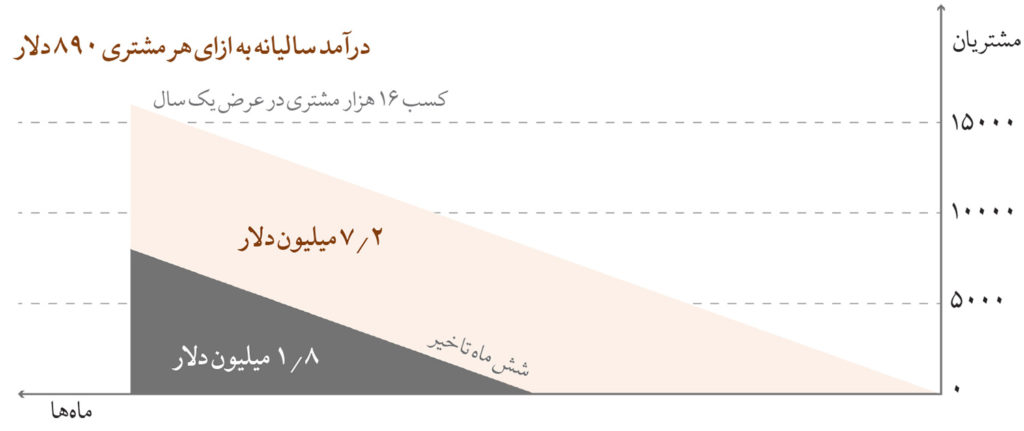

این ارائه آنی از لحاظ جذب مشتری ارزشی برای بانک به وجود میآورد که در این قسمت آن را توضیح میدهیم. اگر هزینه را برای چند لحظه در نظر نگیریم، فکر میکنید با افزایش تبدیل آنبوردینگ چه درآمدهای دیگری میتوانید در یک بانک خرد متوسط به دست آورید؟

هزینه خدمات روزمره

90 درصد از تعاملاتی که مشتری با بانک برقرار میکند، برای انجام یکسری کارهای روزمره است. بنابراین مشتری میخواهد این کارها را خیلی سریع انجام دهد و بانک میخواهد آنها را با کمترین هزینه ممکن برای مشتریان انجام دهد. با این حال، متاسفانه بعضی از بانک هیچیک از این دو هدف را رعایت نمیکنند. بعضی از آنها هنوز برای انجام این کارها (که باید کاملا بهصورت خودکار انجام شوند)، از مشتریان میخواهند به شعب بانکی بیایند.

حتی اگر این تعاملات را خودکار کنید، ولی تجربه مشتری بدی برای کاربران رقم بزنید، باعث میشود آنها باز هم با مرکز پشتیبانی تماس بگیرند و این بار هزینهها حتی از قبل هم بیشتر میشود (زیرا هم مبلغی را برای خدمات اپلیکیشن صرف کردهاید و هم برای خدمات مرکز تماس).

فکر میکنید تجربه مشتری خوب چقدر ارزش دارد؟ تجربه مشتری خوب باعث میشود اپلیکیشنهای موبایلی و پلتفرمهای آنلاین جای تعاملات هزینهبر حضوری (شعب بانکی) و مرکز تماس را بگیرند و تا حد زیادی در هزینههای شما صرفهجویی کنند.

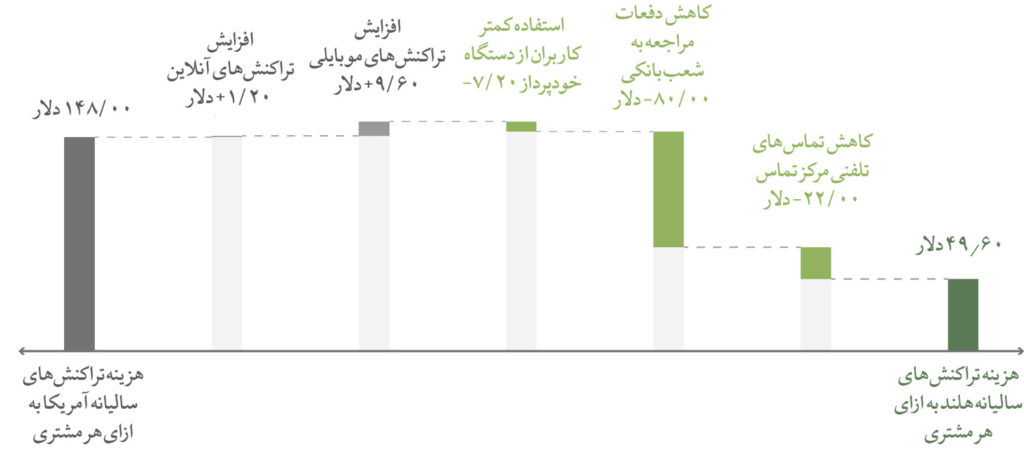

چطور میتوانیم میزان کاهش هزینه در اثر دیجیتالیسازی خدمات را محاسبه کنیم؟ این رویکرد بسیار ساده است. برای این کار میتوانیم نحوه تعامل مشتریان با بانک را، در کشوری که از بانکداری دیجیتال استفاده میکند (مانند هلند) و کشوری که از کاروان بانکداری دیجیتال جا مانده، با هم مقایسه کنیم.

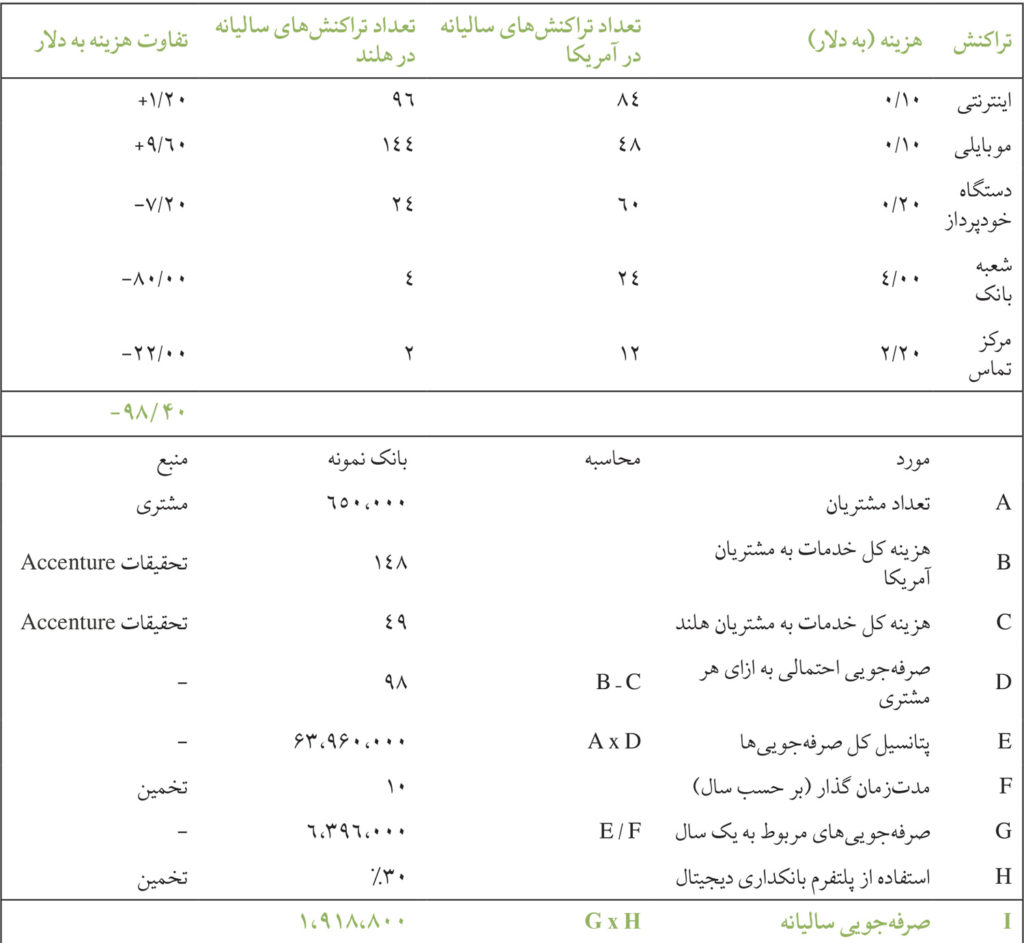

با بررسی هزینههای مربوط به هر تراکنش میتوانیم نشان دهیم که دیجیتالیسازی تراکنشهای روزمره چطور در هزینههای بانکها صرفهجویی میکند. البته این صرفهجویی یکشبه اتفاق نمیافتد. کاهش ردپای فیزیکی کمی زمان میبرد، اما حتی در دوره گذار هم میزان صرفهجویی در هزینهها به اندازه کافی چشمگیر است. همچنین تنها بخشی از این صرفهجوییها در اثر بانکداری دیجیتال اتفاق میافتد و قسمتی از آن به مسائل دیگر مربوط میشود. با این حال این قضاوتی است که خودتان باید در مورد کسبوکار داخلیتان انجام دهید. اکنون بیایید با هم هزینهها را بررسی کنیم.

گزارش بانکداری 2020 اکسنچر تعاملاتی که مشتریان در قسمتهای مختلف جهان با بانکهایشان دارند را در اختیار ما قرار میدهد. این دادهها با اطلاعات داخلی به دست آمدهاند و نگرش قابل اعتمادی از نحوه تعامل مشتریان با بانکها به ما میدهند. برای مثال در آمریکا افراد بهطور متوسط ماهی دو بار به شعب بانکی میروند. در مقابل مشتریان هلندی در هر سه ماه فقط یک بار به شعب فیزیکی بانک مراجعه میکنند. از طرف دیگر، حجم تعاملات موبایلی در هلند (ماهانه 12 بار) نسبت به آمریکا (ماهانه 4 بار) بیشتر است.

هزینههای حفظ کدبیس

تاکنون بیشتر عوامل ایجاد ارزشی که برای بانکداری دیجیتال ذکر کردیم، بر خلق ارزش برای بخش مشتری متمرکز بوده است. با این حال، بانکداری دیجیتال برای واحد فناوری اطلاعات نیز ارزشهای زیادی به ارمغان میآورد.

بسیاری از بانکها خودشان را با یک چشمانداز پیچیده فناوری اطلاعات (که کنترل آن بسیار سخت است) زندانی کردهاند. در نتیجه، هزینه کارمندان فناوری اطلاعات آنها سر به فلک گذاشته است. با اینکه این بانکها کارمندان فناوری اطلاعات زیادی دارند، بیشتر فعالیتهای آنان به جای نوآوری صرف حفظ سیستمهای فعلی میشود. اغلب، نبود مهارت کافی بانکها را از پیشرفتهای داخلی بازمیدارد، اما اصلیترین دلیل افزایش هزینههای نگهداری، پیچیدگی زیاد است.

وقتی در فرانتاند به ایجاد تغییر نیاز پیدا میکنیم، مثلا وقتی باید به قوانین جدید واکنش نشان دهیم، همه کانالها باید بهروزرسانی شوند. این مساله گاهی در کارایی سازمان اثر منفی میگذارد. تکرار کد، به افزایش هزینههای توسعه و سناریوهای تستینگ بسیار پیچیده منجر میشود و چرخه ارائه نرمافزار را تا حد زیادی طولانی میکند. همه این اتفاقات در کنار هم منابع موجود برای نوآوری را کاهش میدهند و سرعت بانک را کند میکنند. بیشتر کارمندان حوزه فناوری اطلاعات فقط مشغول پروژههایی میشوند که بتوانند به کمک آن چرخ کسبوکار بانک را بگردانند.

برای کاهش این هزینهها چه میتوان کرد؟ اینجاست که پلتفرم بانکداری دیجیتال وارد عمل میشود. به جای اینکه هر کانال را بهصورت جداگانه بهروزرسانی کنیم، میتوانیم فقط پلتفرم بانکداری را آپدیت کنیم. با این کار دیگر نیازی نیست پیوسته هر یک از کانالها را برنامهنویسی کنید.

پلتفرمها اهمیت زیادی دارند

تعداد اتصالاتی که نهاد فناوری اطلاعات باید بین کانالهای پراکنده ایجاد کند را در نظر بگیرید. هرچه تعداد این کانالها بیشتر میشود، تعداد مسیرهای بین کانالها نیز رشد نمایی پیدا میکند. تا به حال از خود پرسیدهاید که چرا نهاد فناوری اطلاعات همیشه سخت در تلاش است؟ دلیل اصلی آن وجود کانالهای مجزا و رشد نمایی ارتباط بین کانالهاست. پس اگر میخواهید از میزان پیچیدگی فناوری اطلاعات بکاهید و سفر مشتری پیوستهای برای مشتریان ایجاد کنید، باید از پلتفرم استفاده کنید.

برای اینکه بتوانید تجربه اومنیچنل و پیوستهای برای مشتریان رقم بزنید، باید حرکت بین کانالهای مختلف را برای آنها آسان کنید. بدون استفاده از پلتفرم این کار تقریبا غیرممکن است؛ زیرا برای اینکه بتوانید دادههای مشتریان و قابلیتهای مشترک آنها را در بستری متمرکز سازید، به یک پلتفرم احتیاج دارید.

آماده شدن برای صنعت جدید

شرکت گوگل اطلاعات را در دست دارد، آمازون در حوزه خریدوفروش حرف اول را میزند و فیسبوک حوزه ارتباطات را از آن خود کرده است. هر یک از این نقشآفرینان در حوزه خاص خودشان تسلط دارند و اکنون نوبت به بانکها رسیده که صنعت مالی را به خودشان اختصاص دهند. بانکها باید خودشان را بازسازی کنند، از تحول دیجیتال فراتر بروند و به نوعی تحول کسبوکار دست پیدا کنند.

بانکهایی که با پلتفرم اولدیجیتال کار میکنند، میتوانند 10 برابر بیشتر از دیگران به قدرت برسند. به همین خاطر زمانی که نرخ ریزش بیشتر از هر زمان دیگری میشود، این بانکها میتوانند مشتریانشان را حفظ کنند. یک پلتفرم بانکداری قدرتمند و چابک اولدیجیتال همه بخشهای سازمان را توانمند کرده و به یکدیگر متصل میکند تا بتواند تجربه مشتری اومنیچنل را برای کاربرانش بهبود بخشد. این پلتفرم همزمان با سیستمهای قدیمی به اطلاعرسانی، برقراری ارتباط و منظمسازی کارها میپردازد و به این ترتیب به مشتریان و کارمندان کمک میکند.

وقتی همه سیستمها با یکدیگر صحبت کنند، مشاوره شخصیسازیشده و پشتیبانی لحظهای بهصورت آنی در اختیار مشتری قرار میگیرد. کارمندان فرانتاند از کاغذبازیها و فرایندهای کند خلاص میشوند و میتوانند در یک چشم به هم زدن خدماتی فوقالعاده با اطلاعات صحیح به مشتریان ارائه دهند.

تجربه کاربر از فرایند آنبوردینگ تا فرایند فروش محصولات گرانتر گسترش پیدا میکند و این برای بانک فروش دیجیتال به ارمغان میآورد. افزایش بینشهای مالی به مشتریان کمک میکند زندگی مالی خود را مدیریت کنند و به بانکها کمک میکند به خلق استراتژی بپردازند. پلتفرم بانکداری دیجیتال همه نقاط را به یکدیگر متصل میکند تا برای کاربران نهایی نتایج مطلوبی به عمل آورد و به بانک اطمینان دهد که میتواند در رقابت با نهادهای دیگر پیروز شود و به آینده راه پیدا کنند.