پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مونزو بانک، قصد دارد با راهاندازی نخستین محصول خود برای کسبوکارها، گامی بلند در راستای موفقیتش در مسابقهای بردارد که برای کسب درآمد بیشتر به راه انداخته است. این خیز را میتوان اقدامی مهم برای مونزو قلمداد کرد که هدفش ارتقای سودآوری خود طی دو تا سه سال آینده است. البته این تنها یکی از چندین برنامه درآمدزایی است که مونزو برای آن برنامهریزی کرده است. هر چند متقاعد کردن کسبوکارهای کوچک برای اینکه مونزو را بهعنوان بانک اصلی خود برگزینند میتواند تیر نهایی این بانک برای کسب درآمد بیشتر باشد.

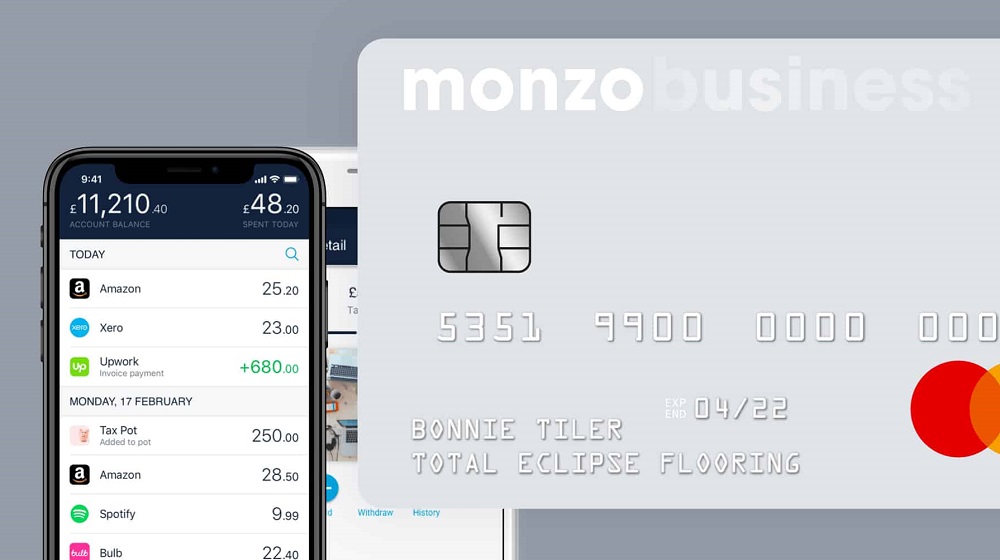

اما حسابهای شرکتی مونزو چگونه کار میکنند؟ کسبوکارها و فریلنسرها میتوانند دو گزینه برای انتخاب داشته باشند: بیزینس لایت که رایگان است و بیزینس پرو، که ماهانه ۵ پوند هزینه دارد.

سیستم بانکداری شرکتی بریتانیایی، از سال گذشته و پس از آنکه رویال بانک اسکاتلند صندوقی ۷۷۵ میلیون پوندی را برای کمک به نئوبانکها اختصاص داد تا بتوانند محصولات و خدمات مبتنی بر بانکداری خود را توسعه دهند، موج رشدی قابل توجه را تجربه کرده است. این صندوق، بخشی از کمک ۴۵ میلیارد پوندی دولت برای رویال بانک اسکاتلند است که در خلال بحران مالی سال ۲۰۰۸ در ازای خرید ۷۹ درصد از سهام این بانک به آن اختصاص یافت. با این حال، مونزو جزو بانکهایی نبود که از این صندوق بهره بردند. متروبانک، با بالغ بر ۱۲۰ میلیون پوند، بزرگترین برنده این بازی بود. استارلینگ بانک با کسب ۱۰۰ میلیون پوند و کلییر بانک با ۶۰ میلیون پوند، برندگان دیگرش بودند و نیشنواید بیلدینگ سوسایتی نیز توانست ۵۰ میلیون پوند از این صندوق را از آن خود کند.

تام بلومفیلد، موسس و مدیرعامل مونزو میگوید: «حتی بدون وجود این صندوق نیز مونزو، دلایل زیادی برای راهاندازی بانکداری شرکتی دارد.» همچنین مایک کنلی، مدیرعامل سیستم بانکداری باز و تحولات دیجیتال PwC معتقد است که با وجود اینکه در این طرح فرصتهای زیادی وجود داشت ولی تنها یکی از محرکهها به حساب میآید.

توجه داشته باشید یکی از مهمترین وجوه تمایز بانکداری خرد و بانکداری شرکتی آن است که در دومی، مردم تمایل دارند برایش پول پرداخت کنند. کنلی میگوید: «اگر در این زمینه سرمایهگذاری کنید، احتمالا آن را باز پس خواهید گرفت. ضمن اینکه تشخیص داده شده است که از جبنه دیجیتال به مشاغل کوچک خدمات ضعیفی ارائه شده است و جامعهای هستند که تاکنون کمتر در اولویتبندیها حضور داشتند.»

بلومفیلد با این فرضیه که بانکهای بزرگ، در آیندهای نه چندان دور شانس برنده شدن در حوزه دیجیتال را از آن خود خواهند کرد، چندان موافق نیست. او میگوید: «رقابت از سوی بانکهای بزرگ بسیار ضعیف است. آنها مدام ادعا میکنند در حال سرمایهگذاری و کسب موفقیت هستند، اما حقیقت این است که دست کم پنج یا شش سال زمان میبرد تا به نقطهای برسند که امروز، مونزو و استارلینگ ایستادهاند».

به همین دلیل، بهتر است بگوییم مونزو قصد دارد بانکداری شرکتی را از چنگ بانکهای بزرگ درآورد. بلومفیلد اذعان میکند: «محصولات مونزو و تاید هر دو خوب هستند و من فکر میکنم اگر بخواهیم هنوز هم به ربودن سهم همدیگر از بازار ادامه دهیم اشتباه کردهایم. ما به شکل فزایندهای در حال هدفگیری کسبوکارهایی هستیم که تحت پوشش بانکهای بزرگ بودهاند؛ بانکهایی که خدماتی را ارائه میدهند که حقیقتا، سنخیتی با قرن بیست و یکم ندارند.»

این اولین باری نیست که بانکهای دیجیتال برای ابربانکهای جهان ایجاد مزاحمت میکنند. سال گذشته، مونزو و چندی دیگر از بانکهای رقابتی، عامل اصلی کاهش اعتبار بانکهای بزرگ شناخته شده بودند. به گزارش کانتار، تنها در طی دورهای ۱۲ ماهه، هشت بانک بزرگ جهان متحمل مجموعا ۱.۶ میلیارد پوند ضرر و زیان ارزش برند در سال گذشته شدهاند که مونزو نیز در آن، بیتقصیر نبوده است. این در حالی است که مونزو سال گذشته را با شاخص خالص مروجان ۸۰+ پشت سر گذاشته است و از سوی دیگر اچاسبیسی شاخص خالص مروجان ۱۴- را تجربه کرده است.

این مبارزهای کلاسیک است. بانکهای بزرگ ممکن است نسبت به مشتریان کسبوکارهای کوچک خود ضعیف رفتار کنند، اما با این حال، مشتریانی هم دارند که برندشان را میشناسند، درک میکنند و به آنها اعتماد میکنند. کنلی در مورد این نبرد اذعان میکند: «استارلینگ و مونزو از صفر شروع کردهاند و در صورتی که شما یک کسبوکار کوچک یا متوسط باشید، احتمال دارد نام هیچ یک از این دو را تاکنون نشنیده باشید چراکه آنها بانکهای بسیار جدیدی هستند». او کاملا درست میگوید. بر اساس آمارهای منتشره از سوی YouGov، اگرچه ۴۰ درصد از مردم نام مونزو و ۴۶ درصد از مردم نیز نام استارلینگ را شنیدهاند، اما این رقم در مورد اچاسبیسی به ۹۸ درصد میرسد.

در هر صورت، پشت بانکهای بزرگ در همهجا به میراثشان گرم است. اما به عقیده کنلی: «بانکهای بزرگ هنوز هم نسبت به مشارکت بیرغبت هستند و به همین دلیل نیز هنوز هم تمایلی برای ورود راهکارهای نوین فینتکی به محصولاتشان وجود ندارد. چیزی که در نهایت به یک ضعف بزرگ تبدیل خواهد شد». این در حالی است که مونزو، در پکیج بیزینس پروی خود دارای نرمافزار حسابداری زیرو است. کنلی عنوان میکند چنین نئوبانکهایی، بر خلاف بانکهای بزرگ، «مشارکت را به چشم دستاویزی برای مقیاسپذیری کسبوکارشان میبینند».

استارلینگ بانک توانسته است از زمان راهاندازیاش تاکنون، تمرکز روی زنان را، از قهرمان شدن زنان در امور مالی گرفته تا میزبانی آنها در رویدادهای کسبوکاری حفظ کند. اما برگ برنده مونزو چیست؟ به نظر میرسد که بلومفیلد فریلنسرها را هدف گرفته است. یکی از مهمترین ویژگیهای اکانت بیزینس پروی مونزو سیستم مالیاتی آن است که میتواند میزان مالیاتی که فریلنسرها باید به ازای درآمد سالیانهشان پرداخت کنند را محاسبه کند. چیزی که بسیاری از کسبوکارها، برای محاسبه آن نیاز به استخدام یک حسابدار دارند. همانند بسیاری از ویژگیهای دیگر پیکجهای مونزو، این ویژگی نیز مورد توجه زیاد مشتریان قرار گرفته است و تنها تفاوت آن در این است که کارتهای کسبوکار مونزو دیگر صورتی رنگ نخواهند بود.

منبع

wired

سلام

ایا مونزو برای ایرانیان تحریمه؟

من ترکیه زندگی میکنم

موندم با پاس ایرانم اقدام به افتتاح حساب کنم یا با پاس دوستم که ترکه و لی معقولیش اینکه با پاس خودم اناجمش بدم سوالم این که ایا با پاس و هویت ایرانیم افتتاح حساب کنم به مشکل بر نمیخورم؟؟