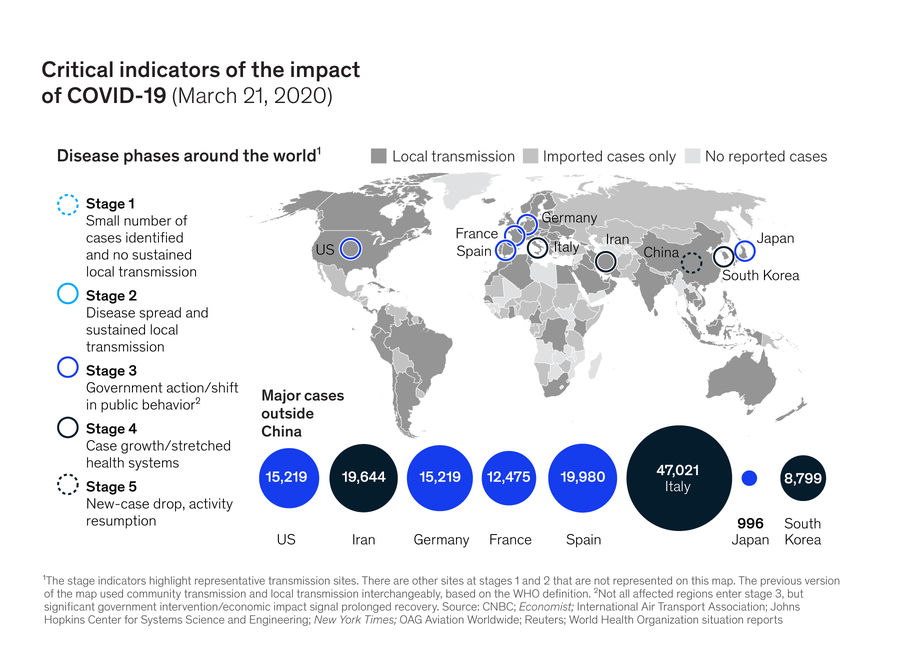

پیامدهای بشردوستانه همهگیری کووید-19 همانقدر مهم بوده است که پیامدهای اقتصادی آن. تلفیقی منحصر به فرد از شوکهای تامین و تقاضا، این اپیدمی را به یک بحران بزرگ در اقتصاد کلان جهانی تبدیل کرده است و دولتها و بانکها، در مرکز این بحران قرار گرفتهاند. ایتالیا، با نرخ رشدی اندک، جمعیتی سالخورده و بدهیهای کلان دولتی، اکنون مثال بارزی از یک کشور آسیب دیده است که دولت و بانکهایش سعی دارند تا آنجا که میتوانند، با تغییر رویه در عملکرد خود بر آن فائق بیایند. فرانسه و اسپانیا نیز وضعیت چندان بهتری ندارند. این در حالی است که ایالات متحده آمریکا نیز علیرغم قدرت عمومی اقتصادش در روزهای قبل از همهگیری ویروس، اکنون مستعد آسیبهای جدی از این بحران است.

به گزارش ، بانکهای آمریکایی با اوج گرفتن همهگیری ویروس کرونا به سمت تغییر فعالیتهای شعبهای خود روی آوردهاند. بدون شک، این روند در مورد بانکهای سایر کشورهای جهان نیز قابل رویت هست. اما آنچه که اهمیت دارد، ماهیت این تغییرات است. در حالت کلی، بانکها دو رویه را در قبال این همهگیری گسترده در پیش گرفتهاند:

1) بستن بیدرنگ شعب بانکی

این رویه، به ویژه طی روزها و هفتههای نخست همهگیری ویروس کووید-19 در بسیاری از کشورهای جهان که قرنطینه را در دستور کار خود قرار داده بودند به وضوح قابل رویت بود. این در حالی است که ایالات متحده آمریکا و سایر کشورهای هم سیاست با او نیز با اوج گرفتن شیوع بیماری به این رویه پیوستند و مثال بارز آن نیز جیپی مورگان چیس بود که تصمیم گرفت 1000 مورد از شعب خود را در سراسر کشور ببندد. کپیتال وان نیز جزو بانکهایی است که تصمیم خود مبنی بر تعطیلی موقت 41 کپیتال وان کافه و 121 شعبه بانکیاش را عملی کرد.

2) محدودسازی دسترسی

برخی از بانکهای دیگر نیز با اوج گرفتن همهگیری، تصمیم گرفتند دسترسی کاربران به شعب را تا جایی که امکان دارد محدود کنند. بستن لابیهای شعب بانکی و ارتباط با مراجعه کنندگان به شعب به صورت کنترل شده، رویهای بوده است که این قبیل بانکها برای مقابله با شیوع ویروس اتخاذ کردند. بسیاری از بانکها، تعدادی از شعب خود را که امکان کنترل ارتباطات در آنها میسر نبوده تعطیل کرده و مراجعه کنندگان را به شعب قابل کنترل بانکی ارجاع دادند. کاهش تعداد کارکنان در شعب بانکی، که در کشورمان نیز به اجرا درآمد، بخشی از این استراتژی محدودسازی دسترسی بوده است. محدودسازی ساعات فعالیت شعب بانکی، تعطیلی برخی از شعب برای چند روز در هفته (به عنوان مثال فعالیت شعب به صورت یک روز در میان) و روندهایی از این قبیل را در مورد بانکهایی همچون پیانسی، هانتینگتن بانک و فیفت ترد شاهد بودیم.

بدون شک، روی آوردن به هر دو گزینه، لزوم توسعه فرایندهای بانکی آنلاین و گزینههای بانکداری تلفنی و موبایلی را افزایش میدهد. با آغاز بحران و تشدید آن به مرور، کاربران بیش از پیش به موجودی بانکی خود نیاز پیدا میکنند و از طرفی، با محدود شدن دسترسی به شعب بانکی، چارهای نمییابند جز اینکه دست به دامان خدمات بانکی دیجیتالسازی شده شوند. درست مثل افرادی که قرنطینه، آنها را به سمت شبکههای اجتماعی نظیر اینستاگرام و غیره سوق داده است، همهگیری کووید-19 نیز باعث شده است تا کاربران، حتی آنان که پیشتر چندان تمایلی به استفاده از خدمات بانکداری آنلاین نشان نمیدادند، به استفاده از این سرویسها روی بیاورند. در همین حین، هجمه کاربران به سمت سرویسهای آنلاین، بانکها را در بحرانیترین زمان ممکن، با چالشی جدی مواجه میکند. اینکه آیا، خدمات و محصولاتی که در گزینههای بانکداری آنلاین خود گنجاندهاند، کفاف نیاز کاربران را خواهد داد؟ آیا نیاز است گزینههای دیگری به لیست خدمات و محصولاتشان بیافزایند و نقش نئوبانکها، بهعنوان اصلیترین رقیب سیستمهای بانکداری سنتی در این بحران چه خواهد بود؟

اقدامات بانکها در مقابله با بحران کووید-19

بانکها، جزو اولین سازمانهایی بودهاند که برای مقابله با این ویروس دست به کار شدهاند. کمکهای مستقیم (+) بسیاری از سیستمهای بانکداری در اقصی نقاط جهان به مردم – به ویژه به کاربران آسیب دیده از ویروس – گواهی بر این ادعا است. بانکهایی همچون:

آلای بانک

- که بخش قابل توجهی از وامها و پرداختهای مربوط به اقساط و وامهای خودروی کاربرانش را برای 120 روز به تعویق انداخت بدون اینکه جریمه یا دیرکردی برای آن لحاظ کند

- که بخش قابل توجهی از وامها و پرداختهای مربوط به اقساط و وامهای مسکن کاربرانش را برای 120 روز به تعویق انداخت باز هم بدون اینکه جریمه یا دیرکردی برای آن لحاظ کند

- از تحمیل کارمزد برای برداشتها و پرداختها و همچنین دیرکرد چکها برای 120 روز صرفنظر کرد

- کارمزدهای دبیت کارتها را برای کاربران کنونی بانک به صفر رساند

- کارمزدهای مربوط به تراکنشهای مازاد حسابهای پسانداز کاربران و مشتریانش را برداشت

- و برای ارتباط بهتر با کاربرانش، چه در حیطه وامهای مسکن و خودرو و چه در مورد مشتریان دارای حسابهای پسانداز، راههای تماسی را معرفی کرد تا مشتریان بهتر بتوانند مشکلات خود در دوران بحران را با این بانک در میان بگذارند.

- که در کنار موکول کردن اقساط بانکی کاربرانش به آخر، تملک ثانوی، سلب حق اقامه دعوی و امثال آن را نیز تا اطلاع ثانوی معلق اعلام کرد

- در صورت در خواست مشاغل و کسبوکارهای کوچک و سایر مشتریان بانکی، کارمزدهای مربوط به نگهداری از پسانداز، کارمزدهای پرداخت و برداشت و امثال آن را حذف کرد

- امکان تعویق در وامهای تجاری کوچک را فراهم کرده و از دریافت دیرکرد آنها چشمپوشی کرد

- در صورت تمایل، به دریافت کنندگان وامهای خودرو این امکان را داد تا اقساط خود را به آخر دوره موکول کنند و برای مدت زمانی – جهت عبور از بحران – فعلا پرداختی نداشته باشند

- وامها و اقساط مربوط به مسکن را نیز در صورت تمایل مشتریان، به تعویق انداخته و تحمیل دیرکرد به آنها را برداشت. مشتریان میتوانند اقساط عقب افتاده در دوران کرونا را در آخر دوره پرداخت کنند.

- که از تحمیل جریمه برای دیرکرد در پرداختها و اقساط امتناع ورزیده است

- برای مشتریان خود طیف گستردهای از اعتبارات جدید را فراهم کرده و خطوط اعتباری خود را افزایش داده

- به مشتریان واجد شرایط خود وام اعطا میکند

- و کارمزدهای ماهانه و جریمهها و دیرکردها را برای مشاغل کوچک و متوسط از میان برداشته است.

- که اعلام کرده است به افراد آسیب دیده از ویروس کرونا کمک خواهد کرد. البته، این بانک هنوز خط مشی و برنامههای خود مبنی بر کمک به این افراد آسیبپذیر را عنوان نکرده است.

- که مشتریانش میتوانند در صورت درخواست، از تعویق وامهای خود گرفته تا دریافت وام جدید با مهلتهای پرداخت طولانی مدت و غیره، از طرحهای نقدی و غیر نقدی این بانک کمک بگیرند.

- که وامهای مشتریان را تا 90 روز به تعویق انداخته است و هیچ گونه کارمزدی یا دیرکردی نیز در ازای آن دریافت نمیکند

- پرداختهای مربوط به کارتهای اعتباری را به مدت سه ماه به تعویق انداخته و هزینه یا دیرکردی نیز بابت آن دریافت نمیکند

- برای مشتریانی که دارای وامهای مسکن هستند، مهلتی 90 روزه برای پرداخت داده است

- کسبوکارهای کوچک و متوسط را قادر ساخته تا از مهلت 90 روزه این بانک استفاده کرده و وامهای خود را تا سه ماه آتی پرداخت کنند بدون اینکه متحمل جریمه شوند

- از اقساط مربوط به وامهای سریع فیفت ترد برای شش ماه چشمپوشی کرده است

- بسیاری از کارمزدهای خدمات خود را برای 90 روز حذف کرده است

- و سلب حق اقامه دعوی از خانه را نیز برای مدت 60 روز معلق اعلام کرده است.

- که برای کلیه کاربران اپل کارت، کارمزد ماه مارس را برداشته

- و کارمزدهای کاربران مارکوس را نیز برای یک ماه صفر کرده است.

- که پرداختهای وابسته به اعتبارات را برای 90 روز به تعویق انداخته

- به مشاغل کوچک این امکان را داده است تا 90 روز برای پرداختهای خود فرصت داشته باشند

- به کسبوکارهای آسیب دیده وامهایی در قالب «وام فجایای اقتصادی» اعطا میکند

- دست کم تا پایان ماه مارس سال 2020 میلادی از دریافت دیرکردها چشمپوشی خواهد کرد

- و جریمه عدم پرداخت وامهای تجاری را نیز تا پایان ماه مارس 2020 نادیده خواهد گرفت

- و …

اما بخش مهمتر اقدامات سیستمهای بانکداری، اقداماتی هستند که تا حدودی توانستهاند کاربران را از حضور در شعب بانکی بینیاز کنند. بحرانی که بروز کرده است، اکنون به فرصتی طلایی برای ورود به عصر واقعا دیجیتال تبدیل شده است. فناوریهای مالی و روندهای دیجیتالسازی خدمات بانکی، اگرچه سالها است بحث داغ محافل اقتصادی و دولتیاند، اما تاکنون به این اندازه مجال تحقق نیافته بودند. هزاران هزار آمریکایی، اروپایی و آسیایی کرونا مثبت شدهاند و دولتها، چارهای ندارند جز اینکه مدارس را تعطیل کنند، بانکها شعب خود را محدود کنند، کلیه رویدادهای عمومی لغو شوند و خانوادهها، در خانههای خود قرنطینه شوند. این قرنطینه، بستری مساعد میشود برای رشد خردهفروشی آنلاین، تحویل درب منزل، ابزارهای مدیریتی و ارتباطی آنلاین و بدون شک، بانکداری آنلاین.

خدمات آنلاین برای کاربران

استفاده از خدمات پرداخت آنلاین و حذف پول نقد، اولین و شاید مهمترین توصیهای است که سازمان جهانی بهداشت نیز به شدت روی آن تاکید میکند. کاربران میتوانند قبل از رفتن به رختخواب، در نهایت سهولت پرداختهای خود را به صورت آنلاین یا موبایلی انجام دهند. افزایش سقف پرداختهای آنلاین – که در کشورمان نیز به اجرا درآمد – یکی از گامهای مثبت بانکها در همین راستا است.

عدم سوء پیشینه برای چکهای برگشتی، تعویق وامهای کاربران، امکان احراز هویت به صورت آنلاین به روشهای ساده و سریع (همچون ارائه رمزهای احراز هویتی با سرعت و سهولت بیشتر) و غیره، اقداماتی هستند که بانکها، در راستای همراهی با کاربران در بحران کرونا انجام دادهاند.

خدمات آنلاین برای کسبوکارها

شاید کووید-19 دلیل خوبی برای راهاندازی سرویس جدید مونزو برای کسبوکارها باشد. سرویسی که به کسبوکارها اجازه میدهد در دوران بحران کرونایی، کماکان به فعالیت خود به صورت آنلاین ادامه دهند، نقل و انتقالات بانکی خود را با سرعت هرچه تمام انجام دهند، پسانداز و سپردهگذاری خودکار داشته باشند، از طریق اپلیکیشنهای آنلاین فاکتور صادر کنند و حتی به صورت آنلاین، به ابزارهای حسابداری دسترسی داشته باشند.

مشارکت ریوولوت با متروپولیتان کامرشیال بانک در نیویورک نیز یکی دیگر از اقداماتی است که به نظر میرسد محرک اصلی آن کووید-19 بوده است. اقدامی که پای ریوولوت را به ایالات متحده آمریکا باز کرده است و به کاربران این امکان را میدهد، تا بینیاز از حضور در شعب بانکی مبتنی بر خشت و آجر، حافظ سلامت خود باشند.

مشارکت با فینتکها

به نظر میرسد در حال حاضر، بانکداری بیشترین تاثیر را از بحران کووید-19 میگیرد. ویروسی که به شدت مردم سراسر جهان و رفتارهای آنها را دستخوش تغییر کرده است. این ویروس، باعث تحولی شگرف در تقاضا شده است و شاید فینتکها، بیش از دیگران برای پذیرفتن و یا حتی استقبال از این تحول آمادهاند.

در چنین شرایطی، دور از انتظار نخواهد بود اگر بانکها، این بار رقبای فناور خود را قدرتمندتر از پیش بیابند و حتی برای نجات از این بحران، ناچار به همسویی با آنها شوند. همسویی که احتمالا، منجر به استقرار استراتژیهایی جدید در بلند مدت خواهد شد و شاید، نه امروز، که آینده بانکداری را برای همیشه تغییر خواهد داد.

پیشبینی میشود نئوبانکها و فینتکها، در سایه بحران به وجود آمده بیش از پیش فرصت خودنمایی پیدا کنند و بانکها نیز برای فرار از بحران، با آنها دست به یکی شوند. بسیاری از محصولات فینتکها، متناسب با جو قرنطینهای کنونی است و از همین رو، کاربران، کسبوکارها و بانکها، به این سمت و سو تمایل بیشتری خواهند داشت.

همانطور که مشاهده میکنید، تنها در عرض چند ماه (یا حتی چند هفته)، خدمات بانکداری آنلاین از یک گزینه صرفا کاهنده هزینهها، به تنها راه ممکن برای انجام تراکنشها و فعالیتهای بانکی و کسبوکاری تبدیل شده است. از آنجا که همه خدمات مقتضی در این شرایط، به این سرعت قابلیت اجرایی شدن در زیرساختهای بانکداری سنتی و منسوخ را ندارند، مشارکت با فینتکها غیرقابل گریز خواهد بود.

نئوبانکها

با وجود اینکه این حوزه، هنوز بسیار جوان است، اما به نظر میرسد کووید-19، بستر مناسبی برای خودنمایی کسانی خواهد بود که کاملا دیجیتال عمل میکنند و عاشق ساختارشکنی در بانکداری سنتیاند. دلایل خوبی هم برای این ادعا وجود دارد:

- قریب به 82 درصد از کاربران، از رفتن به شعب بانکی واهمه دارند.

- در حال حاضر، 63 درصد از کاربران – که در قرنطینه به سر میبرند – مستعد امتحان کردن اپلیکیشنها و گزینههای جدید آنلاین هستند.

- 49 درصد از کاربران، ترجیح میدهند در صورتی که درخواست یک وام مستلزم رفتن به شعب بانکی باشد از آن صرف نظر کنند.

با این اوصاف، به احتمال زیاد حتی در دوران پساکرونا نیز شاهد اوج گرفتن نئوبانکهایی خواهیم بود که سالها است در صف نوبت برای خودنمایی هستند و اکنون، زمان آن فرا رسیده است تا با محصولات و خدمات کاملا دیجیتالی خود، کاربرانِ دوری کننده از شعب فیزیکی بانکها را همراهی کنند.