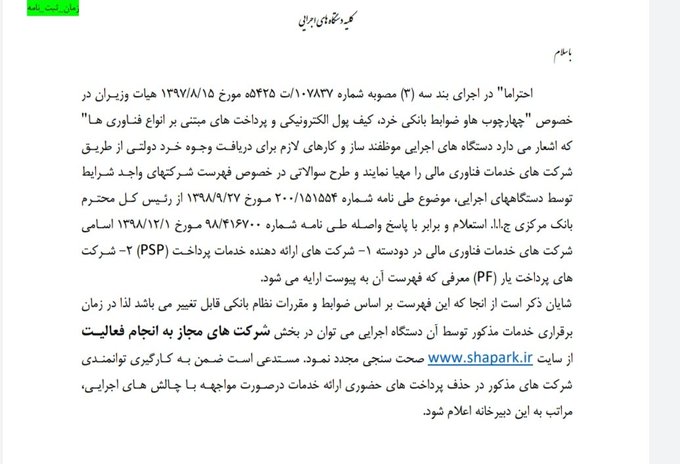

در ابلاغیهای که از سوی وزیر امور اقتصادی و دارایی به تمامی دستگاههای اجرایی ارسال شده با اشاره به دستورالعمل «چهارچوبها و ضوابط بانکی خرد، کیفپول الکترونیکی و پرداختهای مبتنی بر انواع فناوری» دستگاههای اجرایی را موظف شدهاند تا سازوکارهای لازم برای دریافت وجوه خرد دولتی از طریق شرکتهای خدمات فناوری مالی را مهیا کنند.

در بند ۳ دستورالعمل و ضوابط بانکی خرد تاکید شده است که «دستگاههای اجرایی موظفند سازوکارهای لازم برای دریافت وجود خرد دولتی را از طریق شرکتهای خدمات فناوری مالی فراهم کنند. دستگاههای یاد شده مجازند در چهارچوب قوانین و مقررات مربوط از هر یک از شرکتهای خدمات پرداخت مجاز استفاده کنند.»

چند روز قبل نیز رضا باقری اصل، دبیر شورای اجرایی فناوری اطلاعات در توییتی اعلام کرد: «پیرو درخواست از وزیر امور اقتصادی و دارایی برای معرفی رسمی شرکتهای مجاز فینتک و خدمات پرداخت لیست این شرکتها طی ابلاغیهای به دستگاههای اجرایی معرفی شده است.»

بر اساس این ابلاغیه لیست شرکتهای مجاز به انجام فعالیت همان لیست شرکتهای پرداختیاری است که در سایت شاپرک صحتسنجی شدهاند. با اعلام این موضوع بسیاری از شرکتهای پرداختی و فینتکی که در حوزه کیف پول الکترونیکی فعالیت دارند، نسبت به این اقدام معترض شدند، چراکه هرچند این مصوبه به پرداخت خرد، کیف پول الکترونیک و پرداختهای مبتنی بر انواع فناوری اشاره دارد اما در آن به مجوز شرکتهای کیف پول الکترونیک هیچ اشارهای نشده و در مقابل به این شرکتها اجازه داده شده مجوز پرداختیاری دریافت کنند. درحالیکه این شرکتها نیازمند مجوز مرتبط به خود یعنی پرداختبانی هستند و حوزه فعالیت و خدماتی که ارائه میدهد تفاوت بسیاری با حوزه پرداختیاری دارد.

راهکارهای شرکتهایی که نادیده گرفته شدهاند

اکنون شرکتهایی که در پرداخت خرد مبتنی بر کیوآرکد و کیف پول الکترونیک فعالیت دارند و خدمات خود را ارائه میدهند اگر محدودیتها و مشکلات قانونی آنها سریعتر حل شود، میتوانند حوزه خدماتشان را افزایش دهند و مبادله پولهای خرد را به حداقل برسانند. امری که لحاظ کردن آن در این روزهای شیوع ویروس کرونا واجب است.

بهگفته ابراهیم سوادینژاد، مدیر عامل فونپی، این شرکت بهعنوان یکی از شرکتهای فعال و شناخته شده در این حوزه سه سال است در صف دریافت مجوز است و هنوز هم نتوانسته مجوزی دریافت کند. این در حالی است که هدف از مجوز نظارت دقیقتر بهحوزه پرداخت و تسهیل فضای کسبوکار است اما به جای تسهیل فضا، کار برای همه سختتر شده است.

سؤال اینجاست که چرا این مصوبه که ظاهراً میخواهد مسیر همکاری بخش دولتی و خصوصی را هموار کند، برای شرکتهای فعال در حوزه کیف پول الکترونیک محدودیت ایجاد کرده است؟

درحال تجمیع فهرست شرکتهای مجاز به فعالیت هستیم

در مصوبه سال 1397 که با همکاری وزارت ارتباطات، وزارت امور اقتصادی و دارایی، بانک مرکزی و برخی دیگر از سازمانها صورت گرفت این موضوع مطرح شد که تسهیلاتی برای بهکارگیری کیف پول الکترونیکی و همچنین فینتک و فناوریهای مالی در نظام بانکی انجام شود. پیش از این نقدهایی به نظام بانکداری الکترونیکی کشور وارد بود که فارغ از زیرساختهای فنی، به بحثهای مدیریتی هم مرتبط بود. از جمله اینکه شرکتهای پیاسپی از انحصار برخوردار بودند و بانک مرکزی به شرکتهای فینتک مجوز ارائه خدمت به دستگاههای اجرایی نداده بود. از سوی دیگر در بند 3 و تعاریف بند 1 این تصویبنامه برای دستگاههای اجرایی تکالیفی صادر شده است. اینکه دستگاههای اجرایی برای اینکه از شرکتهای پیاسپی و پرداختیارها یا سایر بازیگران حوزه پرداخت خدمت بگیرند، ضوابط ویژهای برای آنها تعیین میکنند که از جنس ضوابط بانک مرکزی است. در حقیقت انحصارهایی را برای برخی شرکتها فراهم میکنند.

رضا باقری اصل، دبیر شورای اجرایی فناوری اطلاعات با توضیح اینکه اکنون تعاریف اولیه در این مصوبه لغو شده و دستگاههای اجرایی حق ندارند به جز ضابطه بانک مرکزی ضابطه دیگری را به نظام پرداخت اعمال کنند، گفت: «یعنی از نگاه دستگاههای اجرایی تمامی شرکتهای فناوریهای مالی، پیاسپیها و نظامهای پرداخت مطابق با ضوابط بانک مرکزی یکسان هستند و الزامی ندارد که از پیاسپی خاصی توسط دستگاههای اجرایی استفاده شود.»

در بند 3 این مصوبه به دستگاههای اجرایی این اجازه داده شده که از شرکتهای نظامهای پرداخت یا فناوریهای مالی که از بانک مرکزی مجوز دارند، استفاده کنند. باقری اصل با بیان اینکه دبیرخانه شورای فناوری اطلاعات پیرو تقاضای دستگاههای اجرایی مکانیزم بند سه را از وزیر اقتصاد استعلام گرفته است، توضیح داد: «با این کار هم بانک مرکزی مجاب میشود که شرکتهای مجوز دار را اعلام کند و هم این موضوع به ذیحسابی که نظامهای مالی دولت در وزارت اقتصاد زیر نظر آن فعالیت میکنند، ابلاغ میشود.»

بهگفته او پس از استعلام وزیر اقتصاد به بانک مرکزی، این بانک فهرست ارائهدهندههای خدمات را دو گروه پیاسپیها و پرداختیارها معرفی کرد. هرچند از نظر من کیف پول الکترونیکی محدود به این دوگروه نیست و این نظام مجوزدهی که توسط بانک مرکزی ارائه شده، ناقص است و بسیاری از شرکتهای فناوری مالی را از این چرخه حذف کرده است. با این حال برای اینکه تکلیف را انجام داده باشیم آن را به همه دستگاههای اجرایی ابلاغ کردیم.

او با اشاره به اینکه برخی از شرکتها هم اعتراضاتی نسبت به این فهرست داشتند، توضیح داد: «ما هم در حال تجمیع این فهرست هستیم تا دوباره آن را به وزارت امور اقتصادی و دارایی ارسال کنیم تا بانک مرکزی این موضوع را که شرکتهای فینتکی میتوانند جزو نظام پرداخت میتواند باشد یا نه را بررسی کند. طبیعتاً این اختلاف نظر بین بانک مرکزی و دبیرخانه شورا برای تلقی دامنه پوشش مجوزدارها برقرار خواهد بود. از منظر ما این گروه هرچه عامتر و بزرگتر باشد بهتر است و تمایل داریم که در صورت موافقت بانک مرکزی شرکتهای دیگر هم اگر در این چرخه باشند. امیدواریم این تلاش منجر به این شود که دستگاههای اجرایی از قدرت و ظرفیت شرکتهای فناوری مالی بیشتر استفاده کنند و از سوی دیگر رایزنی با بانک مرکزی باعث شود که فرایند اعتباربخشی به این بازیگران جدید تسهیل شود.»

پرداختبانها، حلقه مفقوده ابلاغیه

باقری اصل با بیان اینکه پرداختبانها هم باید ذیل این گروه قرار بگیرند تا دستگاه از ظرفیت آنها هم استفاده کنند، توضیح داد: «این گروه حلقه مفقوده این سیستم است و بانک مرکزی باید نسبت به معرفی آنها تعجیل کند. با تعاملی که با بانک مرکزی برقرار کردیم بهزودی ضوابط پرداختبانی هم ابلاغ میشود و آن وقت تمام فعالان این حوزه تخصصی بعد از اخذ مجوز بانک مرکزی هم به مجموعه فهرست قبلی اضافه شده و به دستگاهها ابلاغ خواهد شد. همچنین نظامهای صنفی و وزارت اقتصاد هم باید با رایزنی کمک کنند که این شرکتها بهعنوان شرکتهای دارای مجوز به نظام اجرایی کشور معرفی شوند.»

او اضافه کرد که اکنون پرداختیارها و شرکتهای ارائهدهنده خدمات باید بپیشنهادات خود را به این دستگاهها بدهند. در حال حاضر جایگزینی برای مدلهای کسبوکاری و راهحلهای خلاقانهای که شرکتها میتوانند برای دستگاههای اجرایی ارائه کنند، نداریم. اگر شرکتها سرویسهای خود را به دستگاههای اجرایی ارائه دادند، ما هم تلاش میکنیم تا فرایند پذیرش سرویس را از سوی دستگاهها برای آنها تسهیل کنیم.