کاملاً مشخص است که همزمان با حرکت به سمت بانکهای دیجیتال، وجود شعب، دیگر الزامی نیست. بهعنوان مثال آمار سال 2013 بانک مرکزی اروپایی از بسته شدن تعداد زیادی شعبه، حکایت میکند: «طیِ چهار سال گذشته، حدود بیست هزار شعبه در سطح اروپا بسته شده که از این تعداد، 5500 شعبه در سال گذشته و 7200 شعبۀ دیگر در سال 2011 تعطیل شدهاند. این آمار نشان میدهد از زمان بحران مالی، حدود هشت درصد از شعبههای اروپایی تعطیل شدهاند و انتظار میرود این روند تا چندین سال ادامه داشته باشد.»

«عطف به مکاشفههای صندوقهای پسانداز محلی توسط بزرگترین شبکههای اروپا، درصد کاهش تعداد شعب در کشور اسپانیا، شدیدتر و جدیتر از سایر کشورها بوده است. تعداد شعبه اسپانیا، طیِ چهار سال از 2008 تا پایان 2012 میلادی حدود هفده درصد کاهش یافته اما همچنان در بین 38200 شعبه، با آمار یک شعبه ازای هر 1210 نفر، بیشترین سرانۀ شعب را به خود اختصاص داده است.»

«تا پایان سال گذشته، فرانسه با حدود 38450 شعبه، یعنی یک شعبه به ازای هر 1709 نفر، بعد از اسپانیا و مصر، بیشترین تعداد شعب را در سطح اروپا به خود اختصاص داده بود. در مصر به ازای هر 1265 نفر یک شعبه وجود دارد.»

«فرانسه طیِ چهار سال از 2008 تا پایان 2012 میلادی، کمتر از سه درصد از شعب خود را کاهش داد در حالی که پنج درصد از شعب انگلستان و بیش از 8 درصد از از شعب آلمان برای همیشه بسته شدند. میزان ریزش شعب در کشور دانمارک، یک سوم و در کشور هلند، یک چهارم بوده است.»

«بانکهای بریتانیایی از سال 1990 میلادی، تقریباً نیمی از شعب خود را تعطیل کردهاند. بانکداران عالیرتبه، بهطور محرمانه اعلام کردهاند که یک شبکۀ 700 الی 800 شعبهای، برای پاسخگویی به کل نیازهای مالی بریتانیا کافی و بهینه است. تعداد شعب هیچ یک از بانکهای دیگر، تا این اندازه کم نیست. بانک لوید سه برابرِ این میزان یعنی 2260 و بانک رویالِ اسکاتلند، بیش از دو برابر این رقم، یعنی 1750 شعبه دارد منهای حدود یکهزار شعبهای که بین خودشان داد و ستد میشود.»

بانکهای بریتانیایی طی چهار سال، 557 شعبه خود را تعطیل کردهاند و در حالیکه در سال 2008 میلادی، 12270 شعبه داشتند در سال 2012 تعداد شعب آنها به 11713 شعبه رسید. بین سالهای 2008 تا 2011 میلادی، بانک اِچ.اِس.بی.سی، 181 شعبه، نَتوِست ، 135 شعبه و بارکلِیز، 99 شعبۀ خود را تعطیل کردند. طبق آمارانجمن بانکداران بریتانیایی، در سال 2012 میلادی 68 شعبۀ دیگر از اِچ.اِس.بی.سی بسته شدند.نیمۀ نخست سال 2013 میلادی نیز 60 شعبه از رویال بانک اسکاتلند و نَتوِست و 30 شعبه از بارکلِیز تعطیل شدهاند. بانک اِچ.اِس.بی.سی اعلام کرده که با تمرکز بیشتر بر مشارکت با شرکت مارکسانداسپِنسِر و بانکداری از طریق ادارۀ پست، انتظار میرود 25 شعبۀ دیگر خود را نیز تعطیل کند.

باکاوشِ بیشتر، ملاحظه خواهید کرد که اعداد و ارقام در انگلستان، شگفتانگیزترند. عطف به مطالعۀ اخیر در دانشگاه ناتینگهام، بین سالهای 1989 الی 2012 میلادی، نزدیک به 7500 شعبه در بریتانیا تعطیل شدهکه معادل 40 درصد کل شعب بریتانیا است.

ایالات متحده امریکا یکی از کشورهایی است که تعطیلیِ شعب را قبول نداشته و بین سالهای 2000 تا 2012 میلادی تعداد شعب خود را از 80000 به 95000 شعبه رسانده است.با این وجود، طی دوازده ماه اخیر شاهد افزایش تعطیلی شعب در امریکا نیز بودهایم.طبق مقالۀ اخیر در روزنامه سَنت لوییس «تعداد شعب بانکهای امریکایی در سال 2013 به 97337 شعبه کاهش یافته که نمایانگر تعطیلیِ 867 شعبه در سال 2012 است، با توجه به آمار شرکت اِس.اِن.اِل فایننشال، بین سالهای 2010 تا 2011 میلادی، حدود 315 شعبه در امریکا تعطیل شدهاند.»

همانطور که شرکت مُتلی فول اشاره کرده ناگفته پیداست که شعبِ بانکها هم همان مسیری را طی میکنند که کتابفروشیها و فروشگاههای موسیقی، پیش از این رفتهاند:

«طی شانزده سال گذشته، بهطور میانگین سالیانه 4 درصد از شعب بانکها تعطیل شدهاند. رقابت بین بانکهای آنلاین بهویژه بانکهایی مانند اَلی، آی.اِن.جی و اِوِربانک خیلی زیاد نیست اما Bank of Internet در امریکا نسبت به تمام بانکهای سنتیتر، بازده سرمایۀ قابل توجه و نرخ رشد درآمد بالایی دارد. (بازده سرمایه بانک مذکور، حدود شانزده درصد است در حالیکه حتی بانکهای بزرگی همچون وِلزفارگو حدود سیزده درصد و اکثر بانکهای دیگر نیز نزدیک به ده درصد یا کمتر، بازده سرمایه دارند.)»

تحقیقات بعدی که توسط یک شرکت مشاورۀ نیویورکی تحت عنوان اَلیکس پارتنرز انجام و در والاستریت ژورنال نیز چاپ شد، مطالب قبلی را تأیید کردند و اعلام نمودن بانکهای امریکایی طی دهۀ آینده، یک پنجم از شعب خود را تعطیل کرده و جمع کل شعب را به آمار و ارقام سال 2000 نزدیک خواهند کرد.

تفسیرهای ویلیام دِمچاک رییس گروه خدمات مالی پی.اِن.سی دربارۀ همان مقاله، حق مطلب را ادا میکند. این بانک که در پیتسبورگِ پنسیلوانیا قرار دارد دارای 2900 شعبه است ولی تصمیم داشت تا پایان سال 2013 میلادی، دویست شعبه را تعطیل کند: «بیشتر از آنکه به خطوط پرداخت در شعب بپردازیم میخواهیم روی فناوری تمرکز کنیم». هر مرتبهای که مشتریِ پی.اِن.سی از طریق تلفن همراه خود یک چک را نقد میکندنسبت به انجام عملیات در شعب، 3.88 دلار برای بانک ذخیره میشود.

آمارهای دیگری نیز در وال استریت ژورنال ثبت شده که ارزش اشاره دارد:

- طی سه دهۀ گذشته، تعداد شعب امریکا دو برابر شده و طی 77 سال گذشته یعنی از زمانی که شرکت FDIC امار را ثبت کرده، صنعت بانکداری تنها سه بار، تعداد شعب را کاهش داده است.

- طبق تحقیقات صورت گرفته توسط شرکت اَلیکس پارتنرز، در حال حاضر بانکداری آنلاین، 53 درصد از تراکنشهای بانکداری را به خود اختصاص داده در حالیکه میزان مراجعه به شعب، 14 درصد است.

با مطالعۀ آمار موجود، کاملاً مشهود است که سی بانک برتر در امریکا سالیانه 50 میلیارد دلار برای شعب خود هزینه می کنند. روزنامۀ انگلیسی فایننشال تایمزاعلام کرده که «بانک امریکا تعداد شعب خود را در سه ماهۀ سوم سال 2013 به 5243 شعبه رسانیده که نسبت به همین مقطع در سال قبل، شش درصد کاهش داشته است. بانک سیتی گروپ، سومین بانک امریکا از نظر میزان سرمایه، طی هفت فصل متوالی گذشته، به شیوهای تهاجمی شعب خود را تقلیل داده و طی یک سال گذشته از 4069 به 3777 شعبه رسانده است.»

سخن آخر این که اگر تصمیم قطعی و غیر قابل برگشت ندارید که مشتریان را از بانکداری فیزیکی به سمت سیستم دیجیتال هدایت کنید، شما یک بانک مُرده به شمار میآیید.

آیا مشتریان، خواستار شعبه هستند؟

بسیاری از بانکداران بر این باورند که شعب، شالودۀ بانک بوده، برای آیندۀ آن ضروری و حیاتی میباشد و رشد کردن در این کانال، پایه و اساس موفقیت است. علتِ این اهمیت، امکان برقراری تعامل فیزیکی است. ارتباط فیزیکی همچون یک پوشش امنیتی میباشد که در مواقع دشوار و ضروری، مردم میتوانند به یک مکان فیزیکی مراجعه کنند و ضمن صحبت کردن با یک شخص، مطمئن شوند پولشان در امنیت کامل است.

وجودِ شعبه در مواقع ضروری به عنوان مکانی برای خدمترسانی، حیاتی است. به عنوان مثال هنگامی که خانوادهای داغدیده است، شعبه، مکانیزم پشتیبانی بسیار خوبی برای ساماندهی امور مالی متوفی به شمار میآید. حق انتخاب با مشتری است. برخی افراد خواهانِ ابقای شعب هستند اما تمایل زیادی برای مرجعه به آنها ندارند. به عنوان مثال، 88 درصد از مشتریان تمایل دارند یک بانک چندین کاناله، از جمله مجهز به کانال شعبه، را انتخاب کنند. علاوه بر این، علت واقعی علاقه به شعب، امکان برقراری ارتباط کلامی است. شما میتوانید از طریق ویدیو، داد و ستد کنید اما اکثر افراد علاقهای به این کار ندارند و تمایل دارند بنشینند و با یک انسان، رو در رو صحبت کنند. شعب را نیز برای همین منظور میخواهند.

بهطور خاص، چون مشتریان از کارهای پولی هراس دارند مراجعه به شعب را ترجیح میدهند. کار آسانی هم نیست. ترسناک است. مردم برای مدیریت پول خود نیاز به کمک دارند و شعبه جایی است که برای یاری گرفتن به آن مراجعه میکنند. امروزه همۀ افراد،علاقه به بانکداری آنلاین نداشته و برخی نیز ترجیح میدهند با شخصی دربارۀ این کار صحبت کنند و این همان خدمتی است که شعبه به آنها میدهد. به همین علت بانک ویرجین، شعب بانک نورتِرن راک را خریداری کرد و بانک تِسکو نیز در حال راهاندازی شعب است. بدون شعب، بانک موفقی نخواهید داشت و اگر این خشت و آجر، مهم نبود میلیونها دلار برایش هزینه نمیکردید.

همۀ این مطالب درست است اما افرادِ مخالف شعبه میگویند شبکه شعب در قرن هجدهم و مطابق با بازار و نیازهای مالی سیصد سال پیش طراحی شده است و برای دستیابی به اهداف عصر حاضر آنهم در یک دنیای دیجیتالی و خدمترسانی به

نسل جدید مشتریان، مناسب نمیباشد. در واقع، بسیاری از دلایل بانکداران برای توجیه ضرورت وجودِ شعب، سراسر غلط و بی اساس است. به عنوان مثال، عقیدۀ اکثر بانکداران این است که شعب برای فروش، خدمات، مشاوره و اطلاعرسانی مفید هستند اما این دلیل، قطعاً اشتباه است زیرا در عصر ارتباطات، هیچگونه کمبودی در زمینۀگردآوری اطلاعات وجود ندارد. ما بیش از هر زمان دیگری در حال تولید دانش، اطلاعات، مشاوره و پشتیبانیِ آنلاین هستیم.

همانطور که اریک اشمیت مدیرعامل گوگل، در سال 2010 گفت: «از طلوع تمدن تا سال 2003 میلادی، پنج اگزابایت اطلاعات تولید شده اما امروزه هر دوروز، همان میزان اطلاعات تولید میشود و سرعت آن نیز رو به افزایش است. » به همین علت است که با ورود خدمات آنلاین و تلفنی، تمام آمار از کاهش سریع تعداد تراکنشها و ارزش خدمات در شعب، حکایت میکنند.

علاوه بر اینها، استاندارد اولیۀ بانکداری، یعنی شعبه، بسیار پر هزینه بوده و معمولاً در شهرها احداث میشود. در واقع مشتریان ساکن شهرها با حمایت از شعبههای کم ترافیکِ حومۀ شهر، از روستاییان و حومهنشینان حمایت میکنند.

خوب است خاطرنشان کنیم که صنعت، روی لبۀ تیغ حرکت میکند. به عنوان مثال اکثر بانکها از ملاقات مشتریان در شعب، هراس دارند زیرا هیچگونه سیستم ثبت و پیمایش وقایع وجود ندارد. به همین علت ممکن است در تلۀ فروشِ اشتباه بیافتیم و یا اتفاقاتی همچون رسوایی بیست میلیاردپوندیشرکت بیمۀ بازپرداخت وام، پی.پی.آی در انگلستان رخ دهد؛ به ویژه اگر کارمند شعبه، یک تحویلدار کمدرآمد باشد نه یک مشاورِ آگاه. چنین اتفاقاتی تنها در تعاملات رو در رو و فاقد سیستم ثبت وقایع، رخ میدهند. به همین علت است که ارتباطات دیجیتال و از راه دور، بهتر هستند زیرا می توانید یک گزارش کامل از روند تماسهای تلفنی و فعالیتهای آنلاین مشتریان، ثبت و نگهداری کنید. به این مزایا، امکان راضی نگه داشتن مشتریان از طریق تجارب از راه دور و دیجیتالی را نیز اضافه کنید. به همین علت است که شیوۀ پشتیبانی بانکهای از راه دور همچون یو.اِس.آ.آ و فِرست دایرِکت بسیار بهتر از بانکهای مبتنی بر شعبه است.

در سایۀ حرک سریع به سمت سیستم دیجیتال و از راه دور، کاهش اهمیت شعب، کاملاً مشهود است و مشتریان نیز با عدم مراجعه به شعبه، تمایل خود به تغییر رویه را نشان میدهند. در کنفرانس انجمن مدیریت مالی اروپا که در ژوئیه 2013 میلادی در شهر بروکسل برگزار گردید،آقای اِریک مَکُر، مدیر توسعۀ کانالِ دومین بانک بزرگ هلند، ABN AMRO، در ارائۀ خود، این مطالب را به خوبی نشان داد. روند تغییر شیوۀ استفاده از کانالها نشان میدهد که در حال حاضر موبایل، نخستین راه ارتباطی با مشتریان بانک است. در حال حاضر بانک ABN AMRO روزانه بیش از یک میلیون تراکنش موبایلی ثبت میکند. در واقع از هر پنج تماس با بانک، سه تماس از طریق موبایل است که بسیار بیشتر از اینترنت و مرکز تلفن میباشد.

سایر بانکها نیز این آمار را تأیید میکنند. بهعنوان مثال بارکلِیز طیِ سیزده سال، دو میلیون مشتری داشته که با استفاده از اینترنت با بانک ارتباط برقرار کردهاند اما تنها طی دو ماه، همین میزان ارتباط موبایلی ثبت کرده است.بانک SociétéGénérale در فرانسه نیز طی ده سال، به رقم بیست میلیون تماس ماهیانه از طریق اینترنت بانک دست یافت در حالیکه طی هجده ماه به همین رقم در زمینۀ موبایل بانک رسید.

با چنین سرعت حرکتی به سمت ارتباط از راه دور و دیجیتالی، عجیب نیست که تعداد شعب رو به کاهش باشنداگرچه میزان کاهش نیز از ملیتی به ملیت دیگر،تفاوت میکند. بهعنوان مثال طی دهۀ گذشته بیش از نیمی از شعب هلند، تعطیل شدهاند. در بسیاری از کشورهای پیشرفتۀ دیگر نیز آمار مشابهی به چشم میخورد. بهعنوان مثال،در سال 2011 میلادی بانک Danske در کپنهاک اعلام کرد همزمان با گسترش بانکداری اینترنتی و سیار، تراکنشهای شعبهای بین سالهای 2009 الی 2011 میلادی، 32 درصد کاهش داشتهاند.

مهمتر از همه آنکه بانکهای دانمارکی، همراستا با سایر بانکهای شمال اروپا، از سیستم تشخیص هویت دیجیتالی استفاده کردهاند تا مجبور نباشند فرایندهای سنتی و کاغذی پیشین را به کار ببرند. قوانین و مقررات تشخیص و تأیید هویت هنگام افتتاح حساب در بانکها بهطور باورنکردنی، دشوار و مستلزم ارائۀ مدارک زیادی از جانب مشتری است. ضمن آنکه تأییدیه ادرس پستی نیز الزامی است تا ارسال مستندات و نامههای اداری به آدرس مشتریان، امکان پذیر گردد. برعکس، مراحل تأیید هویت دیجیتالی این امکان را فراهم میآورد که مشتریان بدون نیاز به مستندات فیزیکی، شناسایی شوند. به احتمال زیاد، بانکها در آینده از این فرایند استفاده خواهند کرد. بانکهای شمال اروپا، نخستین بانکهایی بودند که تشخیص هویتِ دیجیتال را پذیرفتند؛ به دو دلیل، نخست آنکه دولتها و بانکها با یکدیگر همکاری کردند تا چنین قابلیتی ایجاد گردد و دوم آنکه، طی دهۀ گذشته، اینترنت بانک رواج زیادی پیدا کرده بود. بهعنوان مثال هشتاد درصد از جمعیت دانمارک از اینترنت بانک استفاده میکردند، دو برابر میانگین استفاده در اتحادیۀ اروپا، بنابراین یک همکاریِ عمومی/محرمانه بین دولت و سیستم مالی ایجاد شد تا تشخیص هویت اینترنتی را به وجود آورد. بدین ترتیب، برای بازکردن حساب جدید بدون نیاز به مراجعه به شعبه و از طریق تشخیص هویت اینترنتی، هویت شخص، احراز میگردد.

برنامۀ تشخیص هویت دیجیتالی که توسط دولت و بانکهای کشورهای شمال اروپا مورد استفاده قرار میگیرد به معنای گسترش آسایش، سلامتی، استفاده از مزایا و امکانات بانکداری بوده و بسیار مورد تحسین قرار گرفته است. این، یک شرایط ایدهآل و رویایی برای همه است.

همزمان با تحقق این رؤیا، بانک Danske، بین سالهای 2009 تا 2011 میلادی، از هر ده شعبه بیش از یک شعبه (معادل یازده درصد) را تعطیل کرد که این رقم همچنان در حال افزایش است. مهمتر آنکه بانکداری اینترنتی روی مراکز تلفن نیز تأثیرگذار بوده و تعداد تماسها را تا 14 درصد کاهش داده است. وقتی دریافت موجودی حساب و انتقال وجه، به سادگی و با استفاده از یک برنامۀ کاربردی، قابل انجام باشند دیگر چه نیازی به تماس با مراکز تلفن هست؟

تمام این اقدامات به معنای ساختاربندیِ مجدد بانک، کانالها و کلیۀ محصولات است. بانک ABN AMRO در هلند اعلام کرده طی یک هفته، روزانه بیست مشتری به یک شعبۀ کوچک مراجعه میکنند. هریک از این شعب کوچک، بهطور میانگین دو کارمند دارند که طیِ هشت ساعت کاری به این بیست مشتری خدمترسانی میکنند. یعنی تعداد مشتریانی که هر کارمند در هر ساعت میپذیرد کمی بیش از یک نفر است. این در واقع نوعی خدمترسانی خصوصی است و مابقی ساعات نیز باید منتظر ماند تا یک مشتری جدید وارد شود.

حق مطلب آنکه اگرچه راههای متعددی برای خدمترسانی خارج از شعبه وجود دارد اما مشتریان، شعب را ترک نخواهند کرد. بهعنوان مثال بانک ABN AMRO، مشتریان خود را به پنج گروه مجزا طبقهبندی کرده است:

- کاربران متمرکز، که بهطور مداوم از همۀ کانالها استفاده میکنند.

- مشتریانِ طرفدار ارتباط شخصی، که نیاز به مشاوره و خدمات رو در رو دارند.

- افراد خود-رهبر، که فکر میکنند همۀ کارها از عهدۀ خودشان بر میآید.

- مشتریان منفعل، که فقط در مواقع ضروری و الزام با بانک صحبت میکنند.

- کاربران غیرفعال، که هیچگاه از طریق هیچ کانالی با بانک صحبت نمیکنند.

دو گروه آخر، کوچکترین و کمسودترین گروهها برای بانک به شمار میآیند. برعکس، دو گروه اول «پرسودترین» و جزء گروههای هدف بانکها بوده و در نهایت، اکثریت مشتریان بانک، ازگروه وسط هستند.

اکثر مشتریانی که جزء سه گروه اول هستند، به دو پرسش زیر پاسخ مثبت دادهاند: (1) ترجیح میدهم دربارۀ موضوعات جدیتر بانکداری، صحبت کنم (89 درصد) و (2) تمایل دارم هنگام رخداد مشکلات، امکان مراجعه به شعبه برایم فراهم باشد (94 درصد). به عبارت دیگر، گرچه بانک میداند که شعب، مُردهاند اما مشتریان باور ندارند.

با توجه به تحقیقات شرکتفورستردر سال 2012 میلادی، 80 درصد از تمام حسابهای جاری در شعب، افتتاح شدهاند، 75 درصد از مشتریان نسل Y، مراحل نهایی خرید محصول را در شعبه انجام میدهند و 67 درصد از تمام فروشها در شعب، انجام میپذیرد.

علیرغم آنکه بسیاری از مشتریان، کمتر به شعب مراجعه میکنند اما آمار و ارقام مذکور نیز وجود دارند البته به خاطر داشته باشید آمار از یک کشور به کشور دیگر، متفاوت است. بهعنوان مثال در کشور هلند تنها 7 درصد از مشتریان، یک بار در ماهبه شعبه مراجعه میکنند که این رقم در سال 2011 میلادی معادل 9 درصد بوده است امادر اسپانیا، همچنان 49 درصد از مشتریان، ماهیانه یک بار به شعبه مراجعه میکنند.

بانکداری مبتنی بر شعبه، از بین رفته است

نکته مهم آن است که بانکداری مبتنی بر شعبه، دیر یا زود بهطور کامل از بین خواهد رفت. علت این نابودی، فناوری نیست بلکه دستاوردهای حاصل از فناوری برای اجتماع است. مردم بهخاطر علاقۀ شخصیِ خود به سمت موبایل و کامپیوتر نمیروند بلکه بهخاطر قابلیتهای ویژۀ این دستگاهها در برقراری ارتباطات نوین، مایل به استفاده از آنها هستند. مردم برای برقراری ارتباط با تعداد بیشماری از دوستان و آشنایان و حتی افرادی که نمیشناسند،از فناوری بهره میبرند. به همین علت است که وبسایتهای اجتماعی همچون فیسبوک و توییتر، در مدت بسیار اندک، به موفقیت چشمگیری دست یافتهاند. رسانههای اجتماعی به افراد کمک میکند زندگی و علایق خود را مدیریت و سازماندهی کرده و با یکدیگر به اشتراک بگذارند. این همان کاری است که بانکها در بازبینی ارتباطات خود باید انجام دهند. بانکها باید ارتباط بین افراد، پولها و امور مالی را به شیوهای ساده و آسان، برقرار کنند بهویژه اگر در پیِ جذب نسل جدید مشتریان هستند.

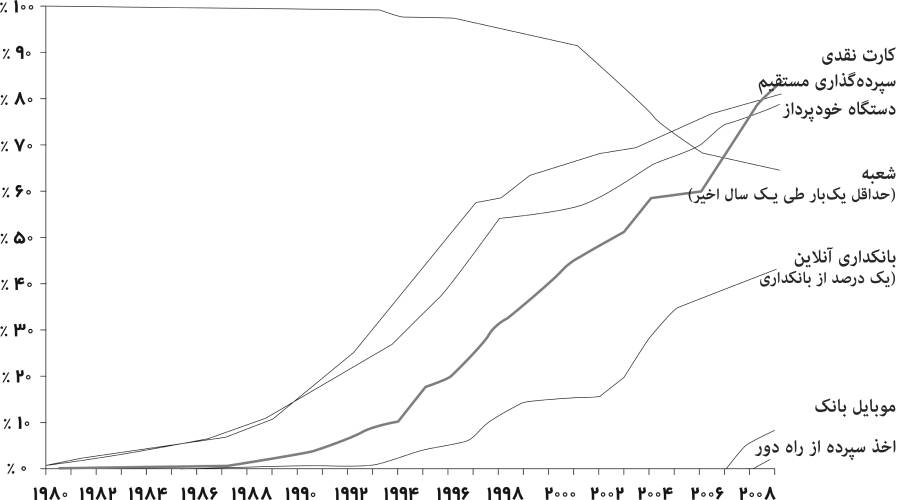

مشتریان عصر حاضر، کامپیوتر و سیستم عامل را جزئی از تاریخ میدانند. همانطور که ما به شیوۀ عملکرد برق، اهمیت نمیدهیم برای آنها هم شیوۀ عملکرد فناوری، اهمیتی ندارد. مهم، قابلیتهای یک فناوریاست. نسل جدید مشتریان، بانک را بهعنوان یک درس تاریخ میبینند. پدربزرگها و مادربزرگهای آنها به شعب مراجعه میکردند، پدر و مادر آنها از دستگاههای خودپرداز استفاده میکردند و آنها بانکداری را بهعنوان یک سرویس اینترنتی میبینند که امور مالیشان را ساماندهی میکند. قابل ذکر است که نیمی از آمریکاییها از بانکداری اینترنتی استفاده میکنند در حالیکه تنها یک سوم از آنها از موبایل بانک بهره میبرند.

هدفِ شعبۀ بانک چیست؟

اگر بانکها تصمیم دارند ساختار خود را پیرامون فناوریهای اجتماعی و دسترسی به موبایل و اینترنت، مجددآ ساماندهی کنند باید از خود بپرسند که: هدف شعبۀ بانک چیست؟ اینترنت سیار و رسانۀ اجتماعی با یکدیگر ترکیب شدهاند تا همۀ قابلیتهای شبکۀ شعبه را یکجا فراهم آورند. این ترکیب، بانکها را تحت فشار قرار داده که شبکۀ شعب را تعطیل و روی موبایل و رسانههای اجتماعی، سرمایهگذاری کنند. اگر این مسیر را نروند، از بین خواهند رفت. مرگِ آنها کمتر از یک دهه طول خواهد کشید. برخی رسانهها از جمله ایستگاههای تلویزیون و دفاتر روزنامه در این مبارزه محکوم به شکست شدند زیرا رسانههای اجتماعی همچون یوتیوب وارد عرصه شدند.

بانکهایی که به واسطۀ شبکۀ شعب، شکست خوردهاند باید شعب مورد نیاز برای فروش را باز نگه داشته و مابقی را تعطیل کنند. تعدادی از بانکها از جمله ای.بانک و جیبون در ژاپن، وِلزفارگو و بانک امریکا در ایالات متحده امریکا، بی.بی.وی.اِیو ساجا ناوارا و برخی دیگر در اروپا چنین کاری را انجام دادهاند. تعداد چنین بانکهایی بسیار اندک و انگشتشمار است.

بانکهای آینده، ارتباطات را هفت روز هفته بهصورت شبانهروزی برقرار خواهند کرد. این ارتباطات، هم فراگیر و پویا هستند و هم قابلیت پیشبینیِ نیازها را دارند و علاوه بر برقراری ارتباط با پول و پرداختها، شیوۀ زندگیِ مالی افراد را نیز ساماندهی میکنند. … و شعبِ این بانکها؟

به هر حال، شعب بهطور کامل قلع و قمع نمیشوند. در واقع بسیاری از آنها، زنده و پویا باقی میمانند اما مراکزِ انجام تراکنش نخواهند بود. شعب، بهعنوان مراکز خردهفروشی، باقی خواهند ماند و بهطور کامل محو نمیشوند. مقولۀ بانکداری مبتنی بر شعبه اما بهطور کامل از بین رفته است. بانکها همچنان برای امور فروش و ارتباطات، نیاز به برخی شعب دارند. سیستمِ نوین شعبهها، باقی خواهند ماند.

همسویی و سازش با فناوری، موضوع بسیار حیاتی و مهمی است. بهعنوان مثال، فروشگاههای کتاب و موسیقی و آژانسهای مسافرتی در سالهای اخیر با سرعت بسیار زیادی تعطیل شدهاند زیرا میباید خود را با عصر فناوری و اینترنت، وفق میدادند. وقتی مشتریان با استفاده از اینترنت، کارهای خود را انجام میدهند فروشگاههای سنتی نیز باید تغییراتی درعملکرد خود ایجاد نمایند. به همین علت است که در حال حاضر فروشگاههای کتاب و موسیقی به کافیشاپهایی تبدیل شدهاند که مشتریان را به موسیقی و مطالعه،ترغیب میکنند.

بانکها هم تلاش کردند فضای کافیشاپ مانندی ایجاد کرده و مردم را به گفتگو دربارۀ پول، ترغیب نمایند. اما این کار، مفید واقع نشد. با وجود کافیشاپهای متعدد، مشتریان اعتماد نمیکردند برای یک فنجان قهوۀ مجانی به شعب بانکها مراجعه کنند، برخی هم که میرفتند مورد تمسخر کارکنان بانک قرار میگرفتند. نتیجه اینکه باید با فراموش کردن گذشته، سازماندهی شعب را از نو آغاز کرد. اگر قرار بود از اول شروع کنید، شبکۀ شعب را چگونه میساختید؟

احتمالاً در مرحلۀ نخست از خودتان میپرسید که «بهترین شبکۀ خردهفروشی را کجا دارد؟» پاسخ شما شاید مارکسانداسپِنسِر، جان لوئیز، تِسکو، والمارت و یا هریک از فروشگاههای خردهفروشی بزرگ در مراکز خرید معتبر باشد. در نتیجه شما بزرگترین مراکز خرید را برای استقرار فروشگاه اصلی خود انتخاب خواهید کرد. این مراکز احتمالاً در شهرها و محلههای پرجمعیت واقع شدهاند.

سپس میپرسید «بهترین فروشگاهها متعلق به کدام شبکه است؟» احتمالاً پاسخ این پرسش نیز شرکت اَپِل خواهد بود. بنابراین آیا مراکز فروشِ خدمات و شعب بزرگ خود را به شیوۀ اَپِل و مراکز مشاورۀ معتبر در خیابانهای پر رفت و آمد طراحی خواهید کرد؟ آیا شرکت اَپِل در هر شهر، محله، خیابان بزرگ و اطراف شهر فروشگاه احداث میکند؟ قطعاً خیر. پس چرا بانکها این کار را کردند و هنوز هم در همان مسیر گام برمیدارند؟ چون شیوۀ موروثیِ آنهاست. از قدیمالایام به همین طریق عمل میکردند. بانکها باید یاد بگیرند این مسیر به شکست منتهی میشود همانطور که سیستم قدیمیِ کتاب فروشیها و فروشگاههای موسیقی برچیده شدند.

در نتیجه، استدلالِ اکثر بانکها این است که به جای ساختار فعلی که به ازای هر 20 هزار نفر یک شعبه وجود دارد، باید به ازای هر 250 هزار نفر و یا در هر شهر، محله یا مرکز خرید بزرگ، یک شعبه احداث گردد. حال این پرسش مطرح میشود: با هشتاد درصد شعبۀ باقیمانده که دیگر مورد نیاز نیستند، چه باید کرد؟ شعبی که در حومۀ شهر و خیابانهای فرعیتر هستند؟ پاسخ این است که باید آنها را با سیستمهای شبکهبندی و سلفسرویس جایگزین کرد تا مشتریان بتوانند از طریق دستگاههای خودپرداز و ماشینهای پرداخت، خودشان کارهای مالی مربوطه را انجام دهند. برعکس آنچه به نظر میآید این شبکهها ارتباط رو در رو را حذف نکرده و در صورت درخواست مشتری، مشاورانِ بانک از طریق سیستمهای ویدیویی و از راه دور، پاسخگوی پرسشها و مشکلات خواهند بود و چنانچه مایل به صحبت رو در باشند، یک قرار ملاقات در منزل یا محل کار مشتریان تنظیم خواهد شد.

سیستم توزیع بانکها در آینده اینچنین خواهد بود. به عبارت دیگر، بیش از هشتاد درصد از شعب کنونی، تعطیل و با سیستمهای شبکهای جایگزین خوهند شد و بیست درصد باقیمانده، در بهترین مراکز خرید و محلههای کاری مستقر شده و به شعب بسیار بزرگ در زمینۀ امور فروش و مشاوره تبدیل خواهند شد. مکانی که میتوانید برای کمی استراحت و نوشیدن یک فنجان چای یا قهوه به آن مراجعه کرده و همزمان دربارۀ امور مالی نیز صحبت کنید.

از آنجاییکه توزیع فیزیکی به خاطر هزینههای گزافِ استخدام و ساخت و ساز، مقرون به صرفه نیست در حال حاضر بسیاری از بانکها در حال پیادهسازی استراتژی فوق هستند. در کشورهایی که هزینۀ احداث شعب، کمتر از احداث سیستمهای IT است، استقرار چنین سیستمی ضروری نمیباشد.

بانکها برای مشتریان، طراحی شدهاند نه برای پول

این مسیر، ما را به سمت طراحی بانکها برای افراد، هدایت میکند و همان موضوعی است که شرکت اَپِل خیلی زود آن را کشف کرد. اَپِل متوجه شد که باید روی طراحی فناوری برای مشتریان، تمرکز کند نه روی طراحیِ کامپیوتر. بنابراین مراکز طراحیِ اَپِل همیشه دربارۀ طراحی شعب برای مشتریان صحبت کردهاند نه برای پول. ما میخواهیم همین سیستم را برای بانکها پیادهسازی کنیم و اکثرمان نیز از شرکت اَپِل، بهعنوان استاد، بهره میبریم. این شیوۀ تمرکز بر مشتری به بهترین شکل، توسط فروشگاههای شرکت اَپِل به انجام رسید. سیستم مشاورههای داخل فروشگاه، محوطۀ بازی کودکان و سایر تسهیلات، برای اولین بار توسط این شرکت به اجرا درامد و انتقادهای وارده نیز راه به جایی نبُرد. هنگامی که نخستین فروشگاه اَپِل، افتتاح شد شرکت بلومبرگ در گزارشی اعلام کرد «استیو جابز فکر میکند میتواند موفقتر از خُردهفروشان مجرب شود اما مشکل اینجاست که مسیر وی، معقول بهنظر نمیآید. دو سال به آنها فرصت میدهیم تا با یک تجربۀ تلخ و پُرهزینه، فروشگاههای اَپِل را تعطیل کنند. » به هر حال پس از افتتاح نیز کاملاً مشخص بود که فروشگاهها برای مشتریان، بسیار جذاب و بدیع است. هشت سال بعد، فروشگاه اَپِل در بین خُردهفروشان واقع در اصلیترین خیابان نیویورک، بیشترین میزان فروش ناخالص را بدست آورد.

به عبارت دیگر، خُردهفروشی از یک محل برای فروش محصولات و خدمات، به شیوهای برای ایجاد حس همکاری، تعلق، مالکیت و وفاداری نسبت به برند، تبدیل شده است.

اینها آمال و آرزوهای بانکهاست که فکر میکنند به آن رسیدهاند در حالیکه همان تجارب سنتیِ خُردهفروشی را در پیش گرفته و به نتیجۀ مطلوبی هم نرسیدهاند. پاسخ این پرسش را که کارآییِ شعب چیست، اینگونه میتوان داد: شعب، فروشگاههای خُردهفروشی هستند که هدفشان جذب همکاری و مشارکت مشتریان است.

مشکلِ امروز این است که شعب در گذشته برای این هدف طراحی نشدهاند. آنها بهگونهای طراحی و سازماندهی شدهاند که به دنبال پول و تراکنشهای پولی باشند. طراحیِ آنها برای مدیریت شیوههای فیزیکیِ پول نقد و چک، مناسب است همانند مراکزی امن برای تراکنشها. علت اصلی این اعتقاد که شعب به زودی از بین خواهند رفت این است که شعبِ امروز، مانند فروشگاههای خُردهفروشی برای جذبِ همیاری و مشارکت مشتریان، به وجود نیامدهاند بلکه مراکز امنی برای تراکنش هستند که فرایندهای پولی را انجام میدهند.

بیایید تصور کنیم فرایندهای شعبهای در سال 2014 و پس از آن، چگونه به تجارب خُردهفروشی تبدیل خواهند شد. من مدتهاست شعبی همچون واشنگتن موچوآل در ایالات متحدۀ امریکا را میشناسم که شعبۀ جدید خود با عنوان اُکازیو را طراحی کرده و گسترش داده است.

اخبار موثق دربارۀ طراحی این شعبه حاکی از آن است که باجههای پرداخت و حفاظهای سنتی بین تحویلدار و مشتری، حذف شده و مکالمات، اکثراً بهصورت رو در رو انجام میشوند. به دلیلِ حذف پول نقد در این سیستم جدید، مسائل امنیتی نیز اهمیت خود را از دست داده و اکثر شعب، روی تعاملات و مکالمات با مشتریان، تمرکز میکنند.

آنچه نظر مرا جلب کرد این بود که بانکهایی همچون ساجا ناوارا و آی.اِن.جی دایرِکت، از طریق جلسات و کلاسهای آزاد، همکاری و مشارکت مشتریان را جلب میکردند. ساجا ناوارا در اسپانیا بعدازظهرها در شعبِ خود کلاسهای آرایشگری و گُلآرایی برگزار میکرد و آی.اِن.جی دایرِکت در ایالات متحده نیز جلساتی برگزار مینمود که در آن، هرکس مجاز بود سؤالاتی نظیر «یک وام مسکن چگونه کار میکند؟» را بپرسد

و توضیحاتی دریافت کند. بانک Umpqua در ایالت اورِگن امریکا نیز کار مشابهی کرده است. به جای آنکه بانکها در ساعات بعدازظهر روز تعطیل باشند میتوان شعب را برای میهمانیها یا جلسات بعدازظهر، رزرو کرد. وقتی پول نقدی در شعب وجود ندارد مسائل امنیتی نیز مانع از این کار نمیشوند؛ در حال حاضر، پول در اطلاعات، نهفته است.

حال بیایید به تجاربِ از راه دور بیندیشیم و اینکه اکثر طرفداران فناوری و سیستمهای الکترونیکی بر این باورند که هیچکس تمایلی برای مراجعه به یک فروشگاه خُردهفروشی یا شعبه ندارد زیرا همه میتوانند کارهای خود را از راه دور انجام دهند. این باور شاید درست باشد اما وقتی ما از طراحی بانکها برای مشتریان، صحبت میکنیم، هدفمان جذبِ مشتری است نه دفعِ وی. بنابراین بانکی که به سمت سرویسدهی از راه دور میرود باید در پی راههایی برای برقراری ارتباط با مشتریان نیز باشد زیرا کسی تمایل به برقراری ارتباط با تلفن همراه، تبلت یا کامپیوتر ندارد. شما از طریق برنامههای کاربردی روی موبایل و تبلت با افراد دیگر تعامل برقرار میکنید، به دوستانتان تلفن میزنید و برخی از این دوستان ممکن است کارمند بانکتان باشند.

اینها همان ترفندهای موفقیت در بانکداری از راه دور است که بانکهایی همچون فِرست دایرِکت و یو.اِس.آ.آدر پیش گرفتهاند. فرایندهای آنها بر اساس بانکداری از راه دور طراحی شده اما از طریق ارائۀ خدمات جالب و شگفتانگیز، مشتریان را به برقراری ارتباط با برند، تشویق میکنند. خدماتِ از راه دورِ آنها حتیالامکان ساده، آسان و مناسب طراحی شده و وقتی نیاز به صحبت با کسی دارید، شخص مورد نظر بسیار آگاه و مفید است. سیستمهای آنها با تمرکز بر مشتری طراحی شده و با شما همانند یک انسان برخورد میکنند نه یک حساب بانکی. مشاوران، بسیار سریع و بدون فوت وقت و نیاز به مراجعه به مستندات، پاسخگوی مشتریان هستند. به همین علت است که این تأمینکنندگان مالی، از بخش خدمات مشتریان، بازخوردهای درخشان و مثبتی دریافت میکنند.

حال بیایید این دو دنیا را با هم ترکیب کنیم: فروشگاه خُردهفروشی و تجاربِ از راه دور. آیا میتوان این دو را ترکیب کرد؟ بله میتوان. این همان کاری است که شرکت اَپِل از طریق فروشگاهها و خدمات آنلاین خود انجام داده است. هر کجا دچار سردرگُمی شدید به عملکرد شرکت اَپِل دقت کنید.

پیادهسازی این سیستم روی بخش مالی سبب میگردد شعب به جای محلی برای تراکنش، به فروشگاههایی برای تقویت احساس مالکیت و مشارکت نسبت به برند تبدیل شوند. جلب مشارکتِ افرادی که طرفدار برنامههای کاربردی و خدمات ارائه شده روی موبایل، تبلت و لپتاپ هستند. این مشتریان، ممکن است طرفداران وفاداری باشند که بخواهند از خدمات مالی بهعنوان بخش لاینفک زندگیِ خود بهره ببرند، هنگام خرید مایحتاج روزمره، بانکِ خود را نه به عنوان محلی برای تراکنش بلکه بهعنوان یک مشاورِ همراه ببینند. هر زمان که اراده کنند بتوانند بپرسند «کاربرد این خدمات چیست؟» یا «حالا باید چه اقدامی کنم؟» و بلافاصله به یک مرکز مشاوره وصل شوند که امکان مکالمه با یک شخص، فراهم است.

صحبت از طراحیِ بانک برای مشتریان است نه برای پول یا اطلاعات. این ترفندِ موفقیت در بانکداری قرن بیست و یکم میباشد که پایه و اساسِ آن، استفاده از اطلاعات برای خدمترسانی به مشتری است.

ساختن یک بانک مشاوره مشتری

در حقیقت، تنها علتِ مراجعۀ مشتریانِ دیجیتالی به شعب، مقررات و ضوابط بانکها میباشد. قوانینِ مربوط به شناسایی مشتریان، حضور فیزیکی آنها را الزامی میکند تا بتوانند با ارائۀ مدرک شناسایی، حساب باز کنند. به عبارت دیگر در دنیای دیجیتالِ امروز، مشتریان فقط به زورِ قوانین، به شعب مراجعه میکنند. اگر این قوانین برداشته شوند، هیچکس به شعبه نمیرود.

بنابراین، یک چالش، پیش روی بانک دیجیتال است: وقتی دیگر شعبهای وجود نداشته باشد، مشتریانِ جدید چگونه میتوانند هویت خود را به اثبات برسانند؟ یک راه خوب این است که تصویری از مدرک شناسایی خود را برای بانک ایمیل کنند اما برای اکثر بانکها در اکثر کشورها این راه از نظر قانونی، پذیرفته شده نیست. طبق قوانین شناسایی مشتریان و مقرراتِ پولشویی، بانک باید اصلِ مدرک شناسایی را رؤیت کند. این تنها دلیل برای وجود شعب است اما راهحل دیگری هم هست.

اگر برای مشتریان سخت است که به شعب، مراجعه کنند چرا نمایندۀ بانک برای رؤیتِ مشتری نرود؟ این، جایگزین دیگری برای شعب است که در آن، بانکها از یک ساختار شعبهای به یک مشاور مستقیم برای مشتریان تبدیل میشوند. در این دنیای نوینِ دیجیتال، مشتریان تمام نیازهای تراکنشیِ خود را از طریق خدمات مستقیم، سلفسرویس و از راه دور مدیریت میکنند. امور مربوط به پولِ نقد، تماماً از طریق زیرساختهای خودپرداز انجام شده و تنها خدماتِ مربوط به فروش و مشاوره باقی میمانند.

اگر تعاملات رو در رو فقط برای امور فروش و مشاوره مورد نیاز باشد پس میتوانیم بهترین مشاوران را استخدام کرده و یک ماشین، یک آی.پد و یک آیفون در اختیارشان قرار دهیم و به محل مشتریان اعزام کنیم. هرگاه یک مشتری در سیستم بانکداریِ آنلاینِ خود، دگمۀ «تنظیم یک قرار ملاقات» را بزند، بلافاصله برنامۀ زمانبندی مشاوره را مشاهده خواهد کرد و میتواند یکی از زمانهای مناسب را در مکان مورد نظر خود رزرو نماید.

سیستم آنلاین تنظیم قرار ملاقات، مدتهاست که وجود دارد اگرچه بسیاری از بانکها هنوز از آن استفاده نمیکنند اما مهمترین مزیت آن عدم نیاز به شعب یا کاهش تعداد شعبِ مورد نیاز است.

چنین آیندهای برای بانکداری بدان معناست که نود درصد از تمام عملیات بانکی توسط خود مشتریان، مدیریت خواهند شد و هرگاه نیاز به کمک داشته باشند هم میتوانند از طریق تلفن، از راه دور کمک بگیرند و هم از مشاوران بانک بخواهند به منزل یا محل کار آنها مراجعه کنند و یا اگر راحتتر هستند به یک شعبۀ همهمنظوره واقع در نزدیکترین محل بروند. با قلع و قمع کردنِ شعبِ اضافه بر سازمان، بانکها یک شبه به دو هدف مهم و استراتژیک دست مییابند: کاهش هزینه و افزایش مرکزیت و تمرکز مشتریان. این همان احداث بانک برای ارائۀ مشاوره به مشتریان است.

راهحلِ کلیدی، یک بانک مشاور اجتماعی واقعی است

وقتی دربارۀ یک مشاور بانک صحبت میکنیم که میتواند به منزل مشتریان هم مراجعه کند باید از قدرت رسانههای اجتماعی بهعنوان ابزارهای قدرتمند نیز آگاهی داشته باشیم. اکثر نقشآفرینان و مدیران بانکداری، در وبسایتهای اجتماعی حضور فعال ندارند و از نظر آنها استفاده از فیسبوک و توییتر، اتلاف وقت به حساب میآید.

این اعتقادِ درستی نیست زیرا شرکتهایی همچون اَمِکس و بانکهایی مانند آی.سی.آی.سی.آی با استفاده از رسانهها و وبسایتهای اجتماعی، به موفقیتهای چشمگیری دست یافتهاند. جذب مشتریان از طریق رسانۀ اجتماعی، امروز بهعنوان یک کار متفاوت دیده میشود اما در آینده یک حرکت عادی به شمار خواهد آمد. امروزه رسانههای اجتماعی ابزاری برای بخش روابط عمومی یا مکانیزمی برای بازاریابی هستند اما در آینده، بانکها خودشان، جزئی از انجمنهای اجتماعی خواهند شد. اگر بانکها قبول داشته باشند که رسانههای اجتماعی نیز همانند مراکز تلفن و شعب، مهم هستند آنگاه میتوانند بهعنوان یک مشاور قابل اطمینان و از راه دور، مشتریان را جذب کنند.

تصور کنید هر روز که وارد فیسبوک یا توییتر خود میشوید، حضور بانکتان را نیز بهعنوان یک مشاور و همراه حس میکنید. مثلاً روی صفحۀ فیسبوک خود مینویسید «چقدر دوست دارم امشب به کنسرت مورد علاقۀ خود بروم» و بانک شما پاسخ میدهد «موجودی شما برای خرید بلیت، کافی است و ما میتوانیم فرایند خریداری را برایتان انجام دهیم» و یا یک توییت مینویسید که «کاش میتوانستم این ماشین مدل بالا را بخرم» و بانکتان مینویسد «ناراحت نباشید، یک وام خودرو به شما کمک خواهد کرد».

میدانم برخی از شما خواهید گفت که «این خیلی وحشتناک است که بانک اطلاعات مرا لو بدهد.» پاسخ این است که همۀ این اتفاقات با مجوز شخص شما رخ خواهند داد. بهعنوان مثال اگر من اجازه بدهم که اطلاعات شخصیِ حسابم به اشتراک گذاشته شود آنگاه بانک میتواند همیشه و همه جا به من مشاوره بدهد.

فرض کنید تازه به شهر رُم رسیده و در شبکۀ اجتماعی نیز موقعیت خود را نوشتهاید، از طرف بانکتان یک پیغام دریافت میکنید که «اقامت خوبی داشته باشید، نرخ معاوضۀ پول برابر است با … و نزدیکترین دستگاه های خودپرداز به محل اقامت شما عبارتند از … .»

این روند، بانکِ مرا به یک مشاور عالی برای خرج کردن و پسانداز تبدیل میکند و نمایانگر آن است که یک بانک کاملاً جذاب با ارتباطات فراگیر و اجتماعی از طریق کانالهای از راه دور دارم. بنابراین اگر میخواهید ببینید رسانههای اجتماعی چگونه میتوانند از یک بازاریاب اجتماعی به یک مشاور اجتماعی تبدیل شوند میتوانید عملکرد بسیار خوبِ بانکهایی را بررسی کنید که از قدرت نفوذ کانالهای اجتماعی برای ارتباطات اجتماعی بهره میبرند.

- فصل اول: چرا به بانکهای دیجیتال نیازمندیم؟

- فصل دوم: طراحی بانکهای دیجیتال بدون شعبه

- فصل سوم: بانکهای دیجیتال کانال ندارند

- فصل چهارم: طراحی ارتباطات در بانکداری دیجیتال

- فصل پنجم: فناوریها، طوفانی از بانکهای دیجیتال به وجود میآورند

- فصل ششم: تلفن همراه بانکداری دیجیتال را تقویت میکند

- فصل هفتم: بانکهای دیجیتال، بانکهای اجتماعی هستند

- فصل هشتم: مبارزه بانکهای دیجیتال، جنگ با دادهها

- فصل نهم: برقراری امنیت در بانکهای دیجیتال

- فصل دهم: تبدیل شدن به یک بانک دیجیتال

- فصل یازدهم: بانکهای دیجیتال همچنین بانک هستند

- فصل دوزدهم: علم اقتصاد نوین در بانکداری دیجیتال

- فصل سیزدهم: راهاندازی بانک دیجیتال

درباره نویسنده

کریس اسکینر منتقد و نظریه پرداز مستقل بازارهای مالی است.کریس بیش از ده جلد کتاب در زمینههای مختلف نوشته است،از قوانین ومقررات اروپایی در بانکداری درزمان بحران اعتباری گرفته تا تاریخچه آینده بانکداری.اوبه عنوان یکی از متفکرین پیشرو در حوزه بانکداری،شناخته میشود.

درباره کتاب بانک دیجیتال

کتاب «بانک دیجیتال» کمک مفیدی در مطالعه روندهای نوظهور فناوریهای دیجیتال در خدمات مالی بوده و نویسنده آن در این رشته بسیار متمایز و برجسته ظاهر شده است.کریس دراین کتاب به صنعت بانکداری برای پذیرش آینده دیجیتال خود هشدار میدهد.آینده برای بانک های فعلی،چگونه رقم خواهد خورد وآیا آنها قادر خواهند بودعملکرد وارتباطات خود را به شیوهای تغییر دهند که در فضای رقابتی موجود،محکوم به فنا نباشند؟