ماهنامه عصر تراکنش شماره ۴۳ و ۴۴ / سده ۳۰۰ هجری شمسی یک سال دیگر تمام میشود. از همان ابتدای قرن شاهد تغییر سلطنت قاجار به پهلوی بودیم. دوره پهلوی یک تفاوت عمده با دوره قاجار داشت و آن هم توجه ویژه نسبت به مدرنسازی کشور بود. جامعه ایران در آن زمان یک جامعه سنتی محسوب میشد و مردم ایران تجربههای متفاوتی را در برخورد با فناوری داشتند؛ جماعتی وجود داشت که بلندگو را بوق شیطان مینامیدند و تصور میکردند افراد در تلویزیون آنها را میبینند و به همین دلیل هنگام تماشای آن حجاب داشتند، اما رفتهرفته فناوریها و نوآوریهای تازه مالی، جای خود را در این جامعه سنتی پیدا کردند.

سالهای ابتدایی سده ۳۰۰ اولین بانک ایرانی تأسیس شد که اکنون با نام سپه به فعالیت میپردازد. رفتهرفته بانکهای دیگر مانند بانک ملی، با فاصله کمی تأسیس شدند و شعب خود را نیز دایر کردند. همان مردمی که در دهه ۵۰ میترسیدند از دستگاههای خودپرداز استفاده کنند و باور آنها این بود که خودپردازها پول آنها را میدزدند، اکنون نمیتوانند زندگی بدون آنها را تصور کنند. همین اتفاق برای پرداختهای الکترونیکی و کارتبهکارت کردن هم رخ داده است. وابستگی ما به فناوریها روزبهروز بیشتر میشود و نمیتوان اثر آنها را نادیده گرفت.

شاید افراد سدههای آینده از قرن ۱۴ بهعنوان قرنی یاد کنند که بانکداری الکترونیکی در آن شکل گرفت، در حالی که دیگر چیزی به نام بانکداری الکترونیکی وجود نداشته باشد؛ اولین موبایل حجیم و سنگین را یادآور شوند، در حالی که هوش مصنوعی بر همهچیز رخنه کرده باشد؛ اولین اسکناسها تبدیل به خاطره شوند، در حالی که ارزهای دیجیتال جای آنها را گرفته باشند. همه این اتفاقات در شتابی که فناوری به خود گرفته، دور از انتظار نخواهد بود.

به بهانه نزدیکشدن به انتهای آخرین سال قرن ۱۴ هجری شمسی تصمیم گرفتیم نگاهی به تحولاتی که در یکصد گذشته در حوزه بانکداری و پرداخت ایران رخ داده، بیندازیم. شاید نتوان تمام اتفاقات رخداده مهم و تأثیرگذار را در این گزارش گنجاند، اما سعی کردهایم به تأثیرگذارترین افراد، اقدامات و تحولات اشاره کنیم. طیکردن این مسیر به ما یادآوری میکند که آیا این تحولات در زمان مناسب خود ایجاد شده یا هنوز جای راهکارها و فناوریهایی خالی است؟

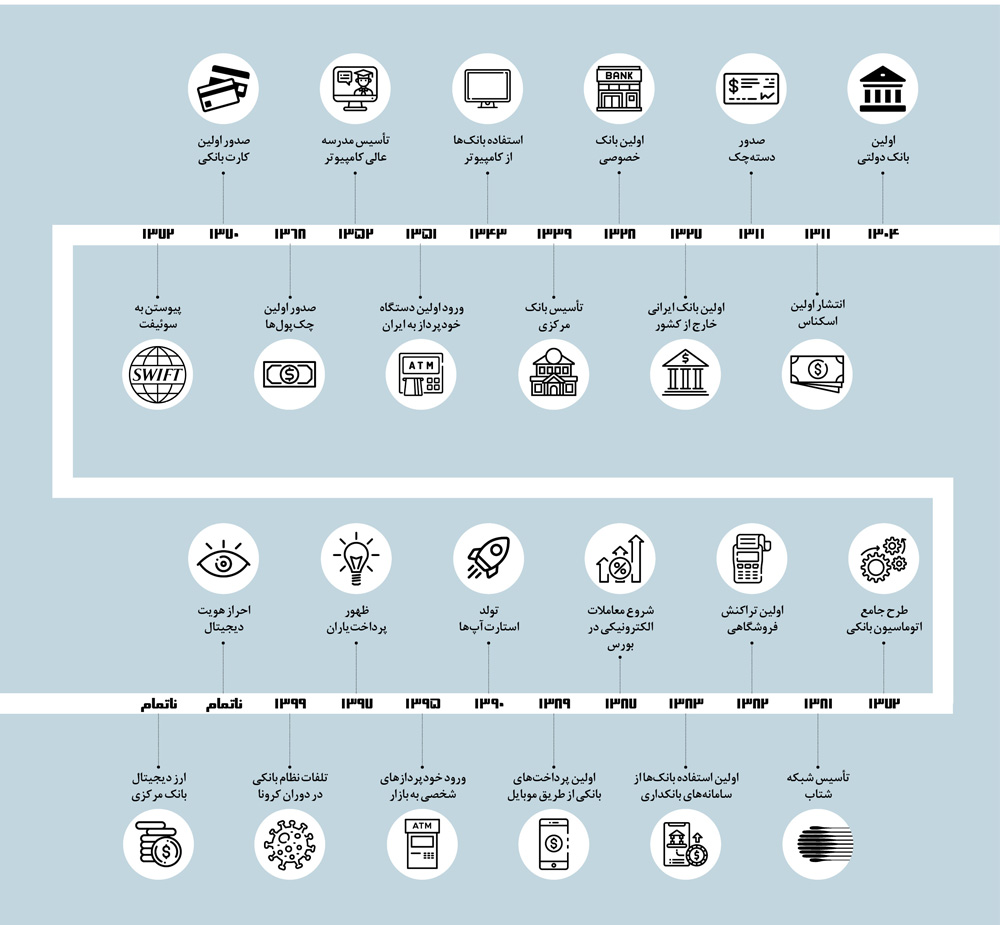

راهاندازی اولین بانک ایرانی: ۱۳۰۴

با اینکه اولین بانک دولتی در ایران در سال ۱۲۶۷ هجری شمسی توسط بارون جولیوس دو رویتر، مؤسس خبرگزاری رویتر تأسیس شد، اما این بانک با امتیازاتی که از ایران گرفته بود، بیشتر شبیه به یک اداره دولتی بود. سال ۱۳۰۴ شمسی اولین بانک ایرانی به نام بانک «پهلوی قشون» افتتاح شد و در سال اول، امور مالی نظامیان ارتش ایران را انجام میداد.

در ۱۵ دیماه ۱۳۱۶، نام این بانک، به بانک سپه تغییر کرد و در سال ۱۳۲۱، دوباره بانک سپه تغییر نام داد و «بانک تعاونی سپه» نام گرفت؛ سپس در دیماه ۱۳۳۴، بانک تعاونی سپه به شرکت سهامی با سرمایه ۳۷۰ میلیون ریال تبدیل شد و اجازه انجام معاملات ارزی را دریافت کرد. در شهریور ۱۳۲۵ تیمسار سپهبد آق اولی برای مدیریت بانک سپه انتخاب شد و در اساسنامه جدید بانک که شامل 6 فصل و ۳۸ ماده بود، نام بانک دوباره به بانک سپه تغییر یافت.

انتشار اولین اسکناس: ۱۳۱۱

نخستین بانکی که به چاپ اسکناس در ایران پرداخت، بانک جدید شرق بود که مرکز آن در لندن قرار داشت و اسکناسهای چاپشده توسط این بانک در بانک بازرگانی ایران انتشار مییافت. در سال ۱۲۶۷ هجری قمری، امتیاز چاپ اسکناس از بانک جدید شرق به بانک شاهی واگذار شد.

بانک شاهی تا سال ۱۳۰۹ شمسی به فعالیت خود در زمینه نشر اسکناس ادامه داد و در این سال امتیاز حق انحصاری نشر اسکناس از سوی دولت ایران به مبلغ ۲۰۰ هزار لیره خریداری شد. در سال ۱۳۱۰ شمسی حق انحصاری نشر اسکناس به مدت ۱۰ سال به بانک ملی ایران واگذار و مقرر شد تا پس از انقضای این مدت در صورتی که این حق لغو نشود، برای دورههای ۱۰ساله بعد نیز به همین ترتیب عمل شود. سرانجام نخستین اسکناسهای بانک ملی در اول فروردینماه ۱۳۱۱ شمسی انتشار یافت. از آن تاریخ تا سه ماه اسکناسهای بانک شاهی و بانک ملی همزمان رواج داشتند و از اوایل تیرماه آن سال اسکناسهای بانک ملی به تنها پول کاغذی ایران تبدیل شدند.

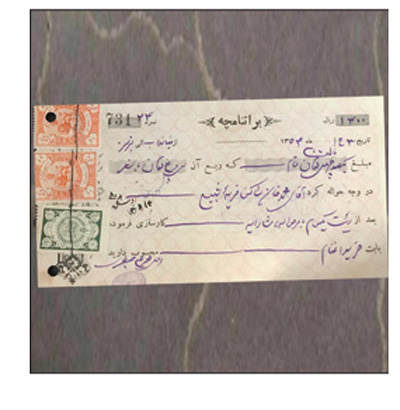

صدور دستهچک: ۱۳۱۱

قانون صدور چک یکی از معدود قوانینی است که تغییرات و اصطلاحات زیادی را از سال ۱۳۱۱ به خود دیده است. قانون تجارت ایران در سال ۱۳۱۱ به تصویب رسید و برای اولینبار نیز در همین قانون از «چک» سخن به میان آمد.

از سال ۱۳۳۳ تا سال ۱۳۴۴ قانون چک دستخوش تغییرات زیادی شد. همچنین در سالهای ۱۳۷۲، ۱۳۷۶ و ۱۳۸۲ اصلاحات الحاقی به قانون صدور چک ۱۳۵۵ اضافه شد. این تغییر و تحولات در قانون چک نشان میدهد که هیچکدام از قوانین چک مساعد مقتضیات جامعه نبوده است. در سال ۱۳۹۶ نیز نسل جدیدی از دستهچکها به نام چک صیادی شکل گرفت که امکان صدور چکهای یکپارچه را فراهم کرد و همچنین اطلاعات چک بهصورت آنلاین در دسترس متقاضیان قرار میگیرد. این اقدام در راستای حذف فیزیکی دستهچک اجرا شده که البته هنوز بهطور کامل به بهرهبرداری نرسیده است.

راهاندازی اولین بانک ایرانی خارج از کشور: ۱۳۲۷

نخستین نمایندگی بانک در خارج از کشور از آن بانک ملی است که در سال ۱۳۲۷ در هامبورگ تأسیس شد. با پایان جنگ جهانی اول و به تبع آن خروج اشغالگران از ایران، مجلس، قانون تأسیس بانک ملی ایران را در تاریخ ۱۴ اردیبهشتماه ۱۳۰۶ به تصویب رساند و پس از تصویب اساسنامه بانک ملی ایران توسط کمیسیون مالیه مجلس، سرانجام در بیستم شهریورماه ۱۳۰۷، فعالیت رسمی بانک ملی ایران در تهران آغاز شد.

بانک ملی ایران، از اولین بانکهای ایران، با سرمایه ۲۰ میلیون ریال آغاز به کار کرد. هفت سال بعد و در سال ۱۳۱۴ این میزان به ۳۰۰ میلیون ریال رسید و در سال ۱۳۳۱، یعنی ۱۷ سال بعد ۳۰۰ میلیون ریال به دو میلیارد ریال افزایش یافت.

راهاندازی اولین بانک خصوصی: ۱۳۲۸

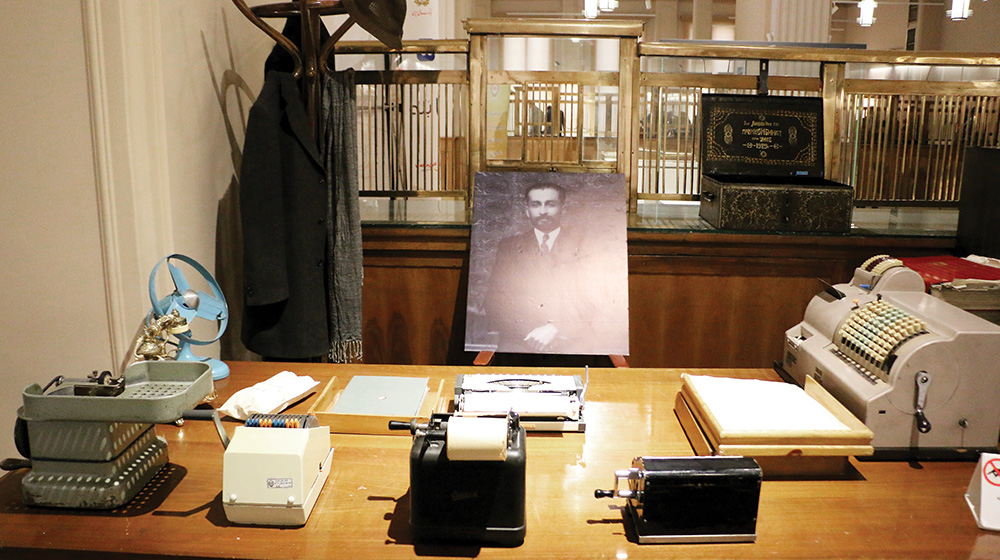

نخستین بانک خصوصی ایرانی در بهمنماه ۱۳۲۸ توسط مصطفی تجدد که سابقه فعالیت در بانک ملی و بانک صنعت و معدن ایران را داشت و با همکاری محمدعلی مفرح تأسیس شد. «بانک بازرگانی ایران» با سرمایهای حدود ۵۰ میلیون ریال آغاز به کار کرد. این بانک که با استناد به قانون تجارت و به شکل شرکت سهامی عام تأسیس شده بود، خیلی زود به رقیبی جدی برای بانکهای دولتی تبدیل شد.

با گذشت سه سال، پنج بانک خصوصی دیگر در ایران شروع به فعالیت کردند. محمدعلی مفرح که از مجموعه بانک بازرگانی جدا شده بود، «بانک صادرات و معادن ایران» را تأسیس کرد که عنوان بزرگترین بانک خصوصی ایران را از آن خود کرد. بانکهای «عمران»، «تهران»، «پارس» و «بیمه بازرگانی» هم از دیگر بانکهایی بودند که در فاصلهای کوتاه از بانک بازرگانی تأسیس شدند.

تاسیس بانک مرکزی: ۱۳۳۹

بانک مرکزی آرام و بیسروصدا، مردادماه ۱۳۳۹، وقتی همه درگیر تب سیاسی انتخابات بودند، تأسیس شد. ابراهیم کاشانی اولین رئیس بانک مرکزی بود که از همان ابتدا گرفتار اجرای برنامه تصویب اقتصادی و مذاکره با صندوق بینالمللی پول بود. بالأخره تلاش نخستین بانک مادر کشور، در ۱۷ مهرماه ۱۳۳۹ به ثمر نشست و صندوق بینالمللی پول، برنامه تثبیت اقتصادی ایران را به همراه یک وام ۳۵ میلیون دلاری تصویب کرد.

وظایف بانک مرکزی شامل نگهداری حسابهای دولتی شهرداریها، بنگاهها، مؤسسات دولتی انجام معاملات بانکی دولت و حفظ موازنه ارزی میشد. در اجرای این وظایف بانک اختیار انجام کلیه معاملات بانکی از جمله تنزیل مجدد، معاملات مربوط به طلا و ارز و اعطای وام به دولت را طبق قانون بر عهده داشت. حق انتشار اسکناس نیز که پیش از این بر عهده بانک ملی بود، به بانک مرکزی واگذار شد.

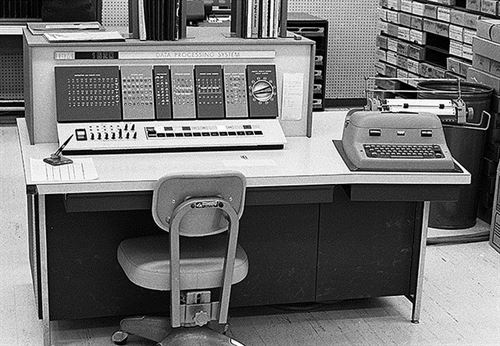

استفاده بانکها از کامپیوتر: ۱۳۴۳

در سال ۱۳۴۳، بهرهبرداری از دو دستگاه کامپیوتر IBM 1401، از نسل دوم کامپیوترها با فواصل زمانی اندک در شعبه مرکزی بانک ملی تهران و شعبه کنسرسیوم نفت آبادان، نصب و مورد استفاده قرار گرفت. در سال ۱۳۴۴ اولین کامپیوتر از نسل سوم یعنی IBM 360 سری ۲۰ در فروشگاه کفش ملی نصب شد و سپس چند بانک نیز از آن نوع خریداری و استفاده کردند.

تا سال ۱۳۴۵ استفاده از کامپیوتر آهنگ کُندی داشت، اما پس از آن بهدلیل افزایش قیمت نفت و رشد اقتصادی بالای ۱۰ درصد چندین سال پشت سر هم، بخش خصوصی و دولتی اقدام به خرید کامپیوتر در تعداد بالا کردند. بخشهای دولتی و بانکها به خرید کامپیوترهای بزرگ اصرار داشتند. در دهه ۱۳۵۰ انحصار IBM شکست و دیگر برندها خصوصاً NCR و هانیول نیز وارد ایران شدند.

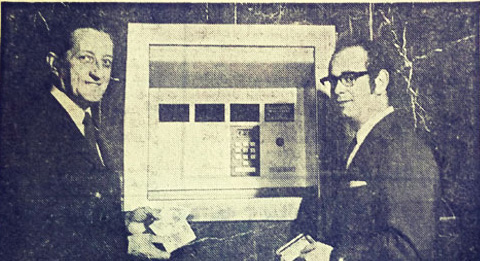

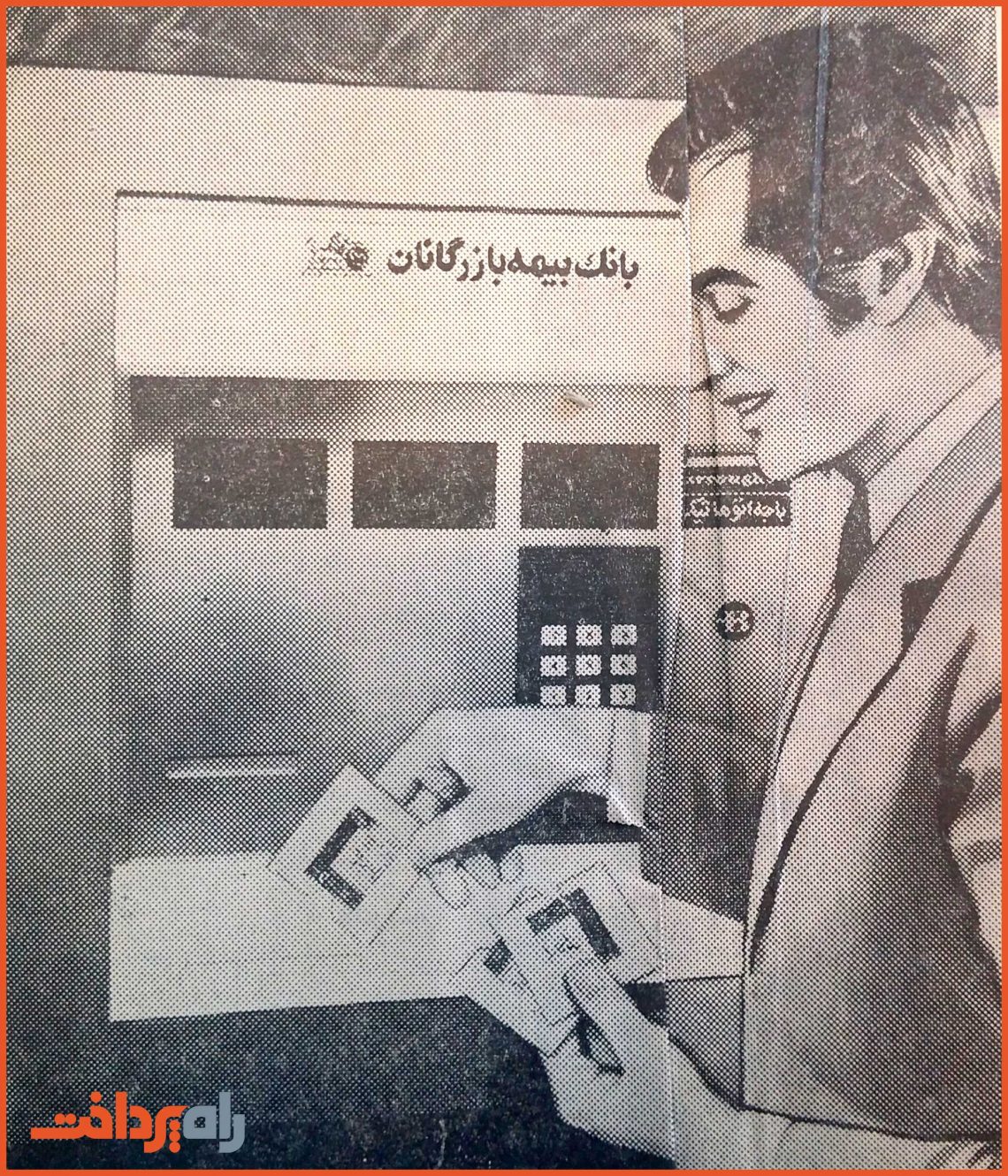

ورود اولین دستگاه خودپرداز به ایران: ۱۳۵۱

چهار سال پس از اختراع اولین دستگاه خودپرداز در دنیا، ۱۶ بهمنماه ۱۳۵۱ روزنامه کیهان خبر از راهاندازی اولین باجه اتوماتیک کامپیوتری در ایران داد. این دستگاه، در ایران بهوسیله بانک بیمه بازرگانان و در تهران راهاندازی شد. ایران، در آن زمان نخستین کشور خاورمیانه بود که باجه اتوماتیک کامپیوتری بانکداری در آن آغاز به کار میکرد.

بانک سپه نیز همزمان اقدام به خرید چند دستگاه خودپرداز از مدل Chubb MD2 کرده بود که چون توکنهای یک بار مصرف (مثل کارتهای هدیه امروزی) و البته فقط برای یک تراکنش در اختیار مشتریان قرار میگرفت و مشتری فقط میتوانست برای دریافت یک پاکت حاوی هزار تومان وجه نقد، از این توکن استفاده کند، مورد استقبال واقع نشد و مدیران بانک به توسعه شبکه پرداخت الکترونیکی خود در آن زمان نپرداختند. پس از آن و در سال ۱۳۷۰ مصادف با ۱۹۹۱ میلادی شرکت «ایرانارقام» موفق به ورود ۱۰ دستگاه خودپرداز NCR شد.

تأسیس مدرسه عالی کامپیوتر: ۱۳۵۲

مدرسه عالی برنامهریزی و کاربرد کامپیوتر در تابستان ۱۳۵۲ بهصورت یک مؤسسه خصوصی و به ابتکار و ریاست مرتضی انواری تأسیس شد. این مدرسه در مهرماه همان سال در سه رشته «کاربرد کامپیوتر و آنالیز سیستمها»، «تحقیق در عملیات» و «برنامهریزی» در حد کارشناسی و رشته راهبری کامپیوتر در حد فوق دیپلم با گزینش ۴۵۰ دانشجو آغاز به کار کرد که بهدلیل مشکلات آموزشی پس از یک سال رشته فوق دیپلم منحل و دانشجویان آن به رشته برنامهریزی انتقال یافتند.

اغلب خروجیهای این مدرسه از تأثیرگذاران فناوری در ایران هستند. برخی در بانکداری دستی بر آتش دارند، برخی نیز سابقه چریکی و مبارزه دارند یا وارد عالم سیاست شدهاند. همان سالها مدرسه عالی کامپیوتر و دانشجویانش تحت نظارت ساواک بودند، اما با تمام این اوصاف انواری همواره همراه آنان میماند و همسو با مبارزات دانشجویان است. حتی مدرسه عالی کامپیوتر یک بار تعطیل میشود، اما با تلاش انواری دوباره آغاز به کار میکند.

صدور اولین چکپولها: ۱۳۶۸

بانکچک، ایرانچک و چکپول از انواع چک هستند که بهعنوان ابزارهای پرداخت پول محسوب میشدند. بانکچک چکی است که توسط بانک صادر و وجه آن در هر یک از شعب آن بانک یا توسط نمایندگان و کارگزاران آن پرداخت میشود. ایرانچک، چکی است که توسط بانک مرکزی چاپ و منتشر شده و توسط تمامی مؤسسات اعتباری صادر و وجه آن در هر یک از شعب مؤسسات اعتباری پرداخت میشود. چکپول نیز هر یک از انواع بانکچک یا ایرانچک را شامل میشود.

بانکچک با هدف تسهیل مبادلات در ایران از سال ۱۳۶۸ و برای اولینبار توسط بانک سپه با عنوان «سپهچک» منتشر شد و با توجه به فقدان اسکناسهای درشت، از سال ۱۳۷۵ برخی بانکها به انتشار ایرانچک در کنار بانکچک روی آوردند که به محض ارائه به شعبه پذیرنده، پشتنویسی و باطل میشد.

انتشار بانکچک و ایرانچک بانکها تا سال ۱۳۸۷ همچنان ادامه یافت، اما از این سال به بعد ایرانچک ۵۰۰ هزار و یک میلیون ریالی بانک مرکزی جایگزین بانکچک و ایرانچک بانکها شد.

صدور اولین کارت بانکی: ۱۳۷۰

استفاده از کارتهای بانکی در ایران قبل از انقلاب اسلامی به میزان محدودی رواج داشت. این کارتها توسط مؤسسات بینالمللی مانند ویزا و مسترکارت ارائه میشد. علاوه بر آن قبل از انقلاب تعداد بسیار محدودی از ماشینهای خودپرداز توسط بعضی از بانکها وارد کشور شدند، اما عملاً مورد استفاده قرار نگرفتند. تا اینکه در سال ۱۳۶۹ مطالعات و بررسیهایی توسط بانک تجارت بهخصوص در زمینه تطبیق قوانین موجود بانکی و نحوه استفاده از این کارت صورت گرفت و نهایتاً در سال ۱۳۷۰ این بانک توانست اولین کارت بانکی را در ایران صادر کند که به طرح چککارت بانک تجارت معروف شد.

پیرو این اقدام بانک تجارت، بانک سپه نیز در سال ۱۳۷۱ با نصب هفت دستگاه خودپرداز، کارت بانکی صادر کرده و به ارائه خدمات کارت بانکی پرداخت. پس از آن بهتدریج سایر بانکها دست به کار شدند و اقدام به ارائه کارت بانکی کردند.

پیوستن به سوئیفت: ۱۳۷۲

یکی دیگر از اقدامات نظام بانکداری ایران جهت حرکت به سوی بانکداری الکترونیکی، پیوستن به سوئیفت بود. ایران در سال ۱۳۷۱ به عضویت سوئیفت درآمد و در سال ۱۳۷۲ به شبکه سوئیفت متصل شد. هرچند پیوستن به سوئیفت مزایای شاخص و گستردهای در پی دارد، اما از سوی بانکهای ایران با کُندی مورد استقبال قرار گرفت. با رواج سوئیفت مفاهیم ارتباط الکترونیکی و ارسال و دریافت پیامهای مالی از طریق بهکارگیری فناوری رایانهای و شبکه مخابراتی مطمئن، جای خود را در فعالیتهای بانکداری ایران باز کرد.

تمامی اعضای سوئیفت در یکی از بانکهای مورد نظر سوئیفت دارای حساب هستند و حق برداشت از این حسابها توسط اعضا به مؤسسه سوئیفت داده شده است. در چند سال اخیر بانکهای ایرانی در سوئیفت بارها تحریم شده یا به حالت تعلیق درآمدهاند. همین امر باعث شده بحث انتقال ارز از طریق راههایی دیگر مانند استفاده از رمزارزها مطرح شود که البته مسائل زیادی برای ایجاد این اکوسیستم بینالمللی پرداخت وجود دارد.

ارائه طرح جامع اتوماسیون بانکی: ۱۳۷۲

طرح جامع اتوماسیون بانکی بهعنوان زیربنا و زمینهساز ارائه خدمات نوین بانکداری و از جمله بانکداری الکترونیکی است. این طرح پس از مطالعه و بررسیهای گوناگون در قالب پیشنهادی برای تحولی جامع در برنامهریزی فعالیتهای انفورماتیکی بانکها به مسئولان شبکه بانکی ارائه شد که با مصوبه مجمع عمومی بانکها در سال ۱۳۷۲ این طرح شکلی رسمی به خود گرفت.

در همان سال بانک مرکزی، شرکت خدمات انفورماتیک را بهعنوان سازمان اجرایی طرح جامع انفورماتیک نظام بانکی تأسیس کرد. طی سالهای ۱۳۷۲ و ۱۳۷۳ جرقههای ایجاد سوئیچ ملی برای بانکداری الکترونیکی زده شد و در همان زمان شبکه ارتباطی بین بانک ملی و فروشگاههای شهروند ایجاد شد.

تاسیس شبکه شتاب: ۱۳۸۱

شتاب یا همان شبکه تبادل اطلاعات بینبانکی یک شبکه بانکداری الکترونیکی فراگیر در ایران محسوب میشود. زمان تأسیس شبکه شتاب به سال ۱۳۸۱ برمیگردد. هدف از این شبکه فراهمسازی اتصالات لازم بین شبکه پرداخت بانکهاست. در فاز اولیه شبکه شتاب ایران به اتصال شبکههای کارت بانکی پرداخت و خودپردازها بهطور جدی شروع به کار کردند، فاز دوم مربوط به تراکنشهای بینبانکی بوده که توانست لیستی از چکها و حوالهها و همچنین اوراق بهادار را مدنظر قرار دهد.

هر بانک یا مؤسسه اعتباری که مجوز فعالیت خود را از بانک مرکزی دریافت کرده باشد، میتواند با تأیید بانک مرکزی و از طریق عقد توافقنامه مربوطه، به عضویت شتاب درآید. تمامی اعضا جهت استفاده از خدمات شتاب، باید نسبت به افتتاح حساب جاری ویژه تسویه مرکز شتاب نزد نگهدارنده حسابها (اداره معاملات ریالی بانک مرکزی) اقدام کنند که حق برداشت از این حساب در اختیار مرکز شتاب است. در حال حاضر ۳۰ بانک عضو شبکه شتاب ایران هستند.

راهاندازی اولین تراکنش: ۱۳۸۲

در اواخر دهه ۷۰ دو بازیگر غیربانکی به نامهای سایپاکارت و ثمینکارت وارد حوزه پرداخت شدند. این شرکتها بر حسب اتفاقاتی ریشههای مشکلات پرداخت و نیازهای جامعه را شناسایی و شروع به صدور کارت کردند، اما بانک مرکزی معتقد بود این کار صرفاً در حیطه اختیارات بانک و شبکه بانکی است و این شرکتها بانکی نیستند. اینجا بود که شرکتهای PSP زیرمجموعه بانکها آغاز به کار کردند. در ابتدا اسم اصلی PSPها Technology services provider بود که به اختصار TSP نامیده میشد، اما بعدها با در نظر گرفتن محدوده مجاز فعالیت این شرکتها که پرداخت الکترونیکی بود به Payment services provider یا PSP تغییر یافت.

اولین شرکت پرداخت الکترونیکی به نام پرداخت الکترونیک سامان است که در سال ۱۳۸۲ با نام «هایکارت کیش» تأسیس شد. پرداخت الکترونیک سامان، اولین شرکتی است که خدمات پرداخت اینترنتی و ابزارهای پرداخت غیرحضوری را در نظام بانکی کشور ارائه داد. این شرکت همچنین اولین ارائهدهنده خدمات پرداخت اینترنتی در نظام بانکی کشور در بسترهای اینترنت و موبایل است.

اولین استفاده بانکها از سامانههای بانکداری: ۱۳۸۳

در سال ۱۳۷۸، مجموعهای از کارکنان شرکت خدمات انفورماتیک به سرپرستی سیدولیالله فاطمی که از آنجا به شرکت لاله کامپیوتر رفته بودند، گرد هم آمده و شرکتی با نام توسن را تأسیس کردند. این شرکت اولینبار برای بانک سامان اقدام به راهاندازی راهکارهای بانکی با استفاده از لینوکس و ویندوز کرد و کارکنان بانک سامان از دستگاههای گرافیکی و پنجرهای استفاده کردند.

در سالهای ۱۳۸۳ تا ۱۳۸۴، تغییرات دستگاههای بانکی از سوی توسن پایهریزی شد. اولین سامانه بانکداری متمرکز (یا همان کُربنکینگ ـ Core Banking)، راهاندازی اینترنتبانک، ایمیلبانک، همراهبانک و غیره راهاندازی شد و مردم پای دستگاههای عابربانک واسط گرافیکی را مشاهده کردند.

در سالهای ابتدایی توسعه بانکداری الکترونیکی، مخابرات بزرگترین سد پیشرفت بانکداری الکترونیکی بود. تا قبل از سال ۱۳۸۵، تمامی راهکارهای بانکی بر مبنای عدم اتکا به مخابرات و رویآوری به ویست (VAST) و وایرلس بود و خطوط ایکس ۲۵ و ایکس ۲۸ واگذارشده پاسخگوی نیازهای بانکی نبود. از سال ۱۳۸۵ پس از گذشت چند سال از تأسیس شرکت دیتا، خطوط پرسرعت در اختیار بانکها قرار گرفت.

شروع معاملات الکترونیکی در بورس: ۱۳۸۷

بورس تهران که اکنون 50ساله شده، تنها یک سامانه معاملاتی به خود دیده و آن هم سامانه آتوس فرانسوی است که در سال ۱۳۸۴ خریداری شده، اما راهاندازی این سامانه همان سال انجام نشد. دلیل آن هم این بود که روالهای تست این سامانه طول کشیده و عملاً بازار سرمایه در آن سالها دچار کمای شدیدی شده و فعالیت کمرنگی داشته است. در نهایت در سال ۱۳۸۷ آتوس راهاندازی شد و در کنار آن شرکتهای OMS شکل گرفتند.

این معاملات جای خود را به معاملات اینترنتی دادند که پیش از این اجرا میشد. تا قبل از راهاندازی سامانه معاملات الکترونیکی سهامداران سفارش خریدوفروش سهام خود را از طریق سایت کارگزار مربوطه ارسال میکردند و کارگزار هم آن سفارش را بهصورت دستی در سیستم معاملات وارد میکرد. علاوه بر آن سهامدار میتوانست بهصورت حضوری و تلفنی سفارش خود را ثبت کند یا برای پرداخت مبلغ به بانک مراجعه کند. با ایجاد معاملات آنلاین، کارگزار از چرخه معاملات حذف شد و این امکان برای سهامداران ایجاد شد که مبلغ را در حساب کاربری خود واریز و سفارش خود را ثبت کنند.

اولین پرداختهای بانکی از طریق موبایل: ۱۳۸۹

حدود سال ۱۳۸۵ بود که موضوع پرداخت موبایلی در کشور داغ شد و بانکها و شرکتهای پرداخت گوناگون هر کدام با رویکردی متفاوت در این زمینه شروع به کار کردند. اولین شرکتی که به فکر راهاندازی پرداخت موبایلی افتاد، پرداخت الکترونیک سامان (سپ) بود.

در سال ۱۳۸۹ سپ به این نتیجه رسیده بود که میتواند از کد USSD بهمنظور انجام پرداخت موبایلی استفاده کند و برای این کار با اپراتورها به مذاکره پرداخت، اما اپراتورهای کشور همکاری لازم را با این مجموعه نکردند و به همین دلیل پرداخت الکترونیک سامان برای اولینبار این کار را با همکاری شرکت کوچکی در کیش پیادهسازی کرد که برای محدوده جزیره کیش خدمات اپراتوری موبایل انجام میداد؛ بنابراین در آن زمان شرکت پرداخت الکترونیک سامان تنها دارنده مجوز بانک مرکزی در حوزه ارائه خدمات پرداخت تلفن همراه با فناوری USSD بود. از میان بانکها نیز، اولین بانکی که بعد از شرکت پرداخت الکترونیک سامان، به سمت ارائه خدمت از طریق USSD آمد، بانک پاسارگاد بود.

تولد استارتآپهای حوزه بانکداری و پرداخت: ۱۳۹۰

تاریخچه استارتآپهای معروفی که همه با آنها سروکار داریم و بیشتر در حوزه فناوری اطلاعات فعالیت میکنند، به ۸ تا ۱۰ سال گذشته و اوایل دهه ۹۰ برمیگردد. اکنون شرکتهای بزرگی از دل استارتآپها شکل گرفتهاند که با وجود مقاومت بازیگران سنتی، خدمات بانکی و پرداخت در حال انجام است و استارتآپها توانستهاند راه ارائه خدمات را باز کنند.

با اینکه مدیران شرکتهای فینتکی دریافتهاند که بهراحتی نمیتوانند خود را جایگزین بانکداران سنتی کنند، اما در مواردی شاهد سرمایهگذاری بانکها روی استارتآپهای فینتکی هستیم. در اوایل دهه ۸۰ حوزه بانکداری الکترونیکی در کشور، به تهیه محصولات خارجی و بومیسازی این محصولات محدود بود، اما در دهه ۹۰ استارتآپهایی مخصوصاً در حوزه پرداخت شکل گرفتند که راهکارهای بانکداری اینترنتی مانند اینترنتبانک، تلفنبانک، همراهبانک و غیره را ارائه دادند. در حال حاضر خدماترسانی بانکها در خارج از شعب هم امکانپذیر شده است. برخی بانکها به جای ایجاد شبکههای موازی با کمک کسبوکارهای نوآور از بانکداری باز استفاده کرده و بانک در کنار اینکه سرویسها را توسط شعب عرضه کند، در قالب فضاهای باز نیز ارائه میدهد تا محصولات توسعه پیدا کنند.

ورود خودپردازهای شخصی به بازار: ۱۳۹۵

از سال ۱۳۹۵ بانکها واگذاری دستگاههای خودپرداز به اشخاص را آغاز کردند. در سال ۱۳۹۶ این روند با شتاب بیشتری ادامه پیدا کرد و اکنون به یک کسبوکار تبدیل شده است. واگذاری دستگاههای خودپرداز به این صورت است که اشخاص حقیقی با در نظر گرفتن یک مکان مناسب، این دستگاهها و لوازم جانبی آن را از یک شرکت خریداری میکنند و سپس با بانک عامل وارد قرارداد میشوند. شخص خریدار این دستگاهها، باید قسمتی از سرمایه خود را برای خرید و قسمتی از آن را برای شارژ پولی دستگاه و سرمایه در گردش، هزینه کند. این دستگاهها دارای دو مدل دیواری و سالنی هستند و بنا به برند و ضمانت، قیمتهای متفاوتی دارند.

مالکیت این دستگاهها کاملاً شخصی بوده و شرکتها صرفاً فروش، خدمات و پشتیبانی دستگاهها را عهدهدار هستند. در واقع مالک اصلی خودپرداز متقاضی است و دستگاه مانند یک ماشین مکانیکی قابل خریدوفروش است.

ظهور پرداختیاران: ۱۳۹۷

یازدهم شهریورماه ۱۳۹۷ به روزی تاریخی برای صنعت پرداخت کشور تبدیل شد و با امضای تفاهمنامه میان شش پرداختیار و شاپرک قصه پرداختیاری رسماً آغاز شد.

«جهان ارتباط نکا»، «توسعه فناوری و تجارت الکترونیک کارن»، «اندیشه هوشمند رایان پارسی»، «همراهپرداز زرین (زرینپال)»، «هدایت هوشمند قرن» و «فناوری همراه همتا پردازش (باهمتا)» اولین تیمهایی بودند که موفق به کسب مجوز پرداختیاری شدند. تا لحظه نگارش این گزارش، ۹۹ کسبوکار رسماً پرداختیار شدهاند.

هدف سند الزامات، ضوابط و فرایند اجرایی فعالیت پرداختیاران و پذیرندگان پشتیبانیشده در نظام پرداخت کشور که ۱۸ بهمنماه ۱۳۹۶ منتشر شد، تبیین فرایند اجرایی فعالیت شرکتهای پرداختیار و پذیرندگان پشتیبانیشده در حوزه پولی کشور است. موضوع فعالیت پرداختیار بازاریابی، انعقاد قرارداد، ارائه خدمات پرداخت و نظارت بر عملکرد پذیرندگان پشتیبانیشده پس از اتصال آنها به شبکه الکترونیکی پرداخت است.

تلفات نظام بانکی در دوران کرونا: ۱۳۹۹

هنوز بسیاری از مردم برای استفاده از خدمات بانکی مجبور هستند به شعب مراجعه کنند. بهطور مثال برای یک افتتاح حساب ساده یا درخواست وام به مراجعه حضوری نیاز است و این مراجعات در شرایطی که اپیدمی کرونا شکل گرفته، کاری غیرمنطقی محسوب میشود. این در حالی است که رگولاتور میتواند با انجام احراز هویت الکترونیکی، اغلب خدمات حضوری را غیرحضوری کند.

از سوی دیگر کارمندان شعب هم گلهمند هستند که مدیران بانکی در این بحران به فکر آنها نیستند. همچنین مردم نیز مراجعه خود به بانک را ضروری میدانند و ناگزیر به انجام این کار هستند. همین امر باعث میشود که شاهد جانباختن بسیاری از کارمندان بانکی بر اثر کرونا باشیم. طبق برآوردی که تا انتهای آذرماه امسال داشتیم، فوتشدگان نظام بانکی ۱۲۰ نفر بودند که این رقم میتوانست با تدابیر و ارائه راهکارهای زودهنگام کمتر باشد.

رویای احراز هویت دیجیتالی بانکها: ۱۳۹۹

سالهاست که درباره احراز هویت غیرحضوری و دیجیتال صحبت میشود. در اردیبهشتماه امسال بازار سرمایه در برابر دیگر حوزهها که قدمت بیشتری دارند، در راهاندازی این نوع احراز هویت پیشرو شد. اولینبار سامانه سجام توسط سیگنال اقدام به راهاندازی احراز هویت الکترونیکی سجام با استفاده از هوش مصنوعی کرد. پس از آن برخی دیگر از کسبوکارها هم نسبت به این موضوع اقدام کردند.

این در حالی است که بانک مرکزی سالهاست با موضوع پیادهسازی احراز هویت الکترونیکی بانکها درگیر است و هنوز نتوانسته به نتیجه مشخصی برسد. از سوی دیگر برخی بانکها زیرساختهای ارائه احراز هویت الکترونیکی را فراهم کرده و مدعی خیز برداشتن به سمت نئوبانکها شدهاند. با توجه به اینکه مراکز ریشهای وجود دارند که کار تشکیل هویت را انجام میدهند، به نظر میرسد بانک مرکزی درصدد است توسط شرکت خدمات انفورماتیک در این حوزه انحصار ایجاد کند که در این صورت ممکن است از چابکی دیگر نهادهای مالی جلوگیری شود و فضای ناسالمی در کسبوکارها شکل بگیرد.

طرح ناتمام ارز دیجیتال بانک مرکزی

قرن حاضر برای تمام جهانیان با ظهور بلاکچین، به شکلی متفاوت رقم خورد. بلاکچین در واقع فناوری زیرساختی بیتکوین است. بیتکوین رمزارزی است که در سال ۲۰۰۹ توسط فردی به نام ساتوشی ناکاموتو خلق شد. این رمزارز اکنون پس از ۱۱ سال توانسته مفهوم بانکداری را تغییر دهد. بعد از بیتکوین بهمرور آلتکوینهای دیگری مانند اتریوم، ریپل، تتر و غیره هم شکل گرفتند. با اینکه ملتها هنوز در برابر این تغییر مقاوم هستند و غیرمتمرکز بودن آن را تاب نمیآورند، اما بانکهای مرکزی دنیا به راهاندازی پول دیجیتال بانک مرکزی بهطور جدی فکر میکنند.

ایران نیز در کنار این تغییر و تحولات رنگ عوض کرده و کسبوکارهای بلاکچینی در چند سال گذشته پدیدار شدهاند. اکنون بسیاری از کسبوکارها، صرافیها و پلتفرمها بر بستر بلاکچین و رمزارز در حال فعالیت هستند، اما بانک مرکزی با اینکه در سالهای اخیر ایجاد ارز دیجیتال ملی را مطرح کرده، ولی هنوز نتوانسته این مسئله را بهعنوان فرصت تلقی کند و به خلق این ارز بپردازد.

یک پاسخ

سلام. فقط خواستم از خانم مرضیه شمس تشکر کنم بنده کارمند بانک هستم و 23 سال سابقه خدمت دارم و با توجه به اینکه در این زمینه معمولا مطالعه دارم ولی این مقاله واقعا خیلی مفید بود و اطلاعات جدید و جالبی دارد و جا دارد از خانم شمس و راه پرداخت تشکر نمایم. موفق و موؽید باشید