پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

معرفی ۱۰ روند اصلی پرداخت که شما را با اکوسیستم باز صنعت و چالشها و مزایای آن بیشتر آشنا میکند

صنعت پرداخت در حال استفاده از فناوریهای نوظهور است تا بتواند با ایجاد تغییراتی در حوزههایی مانند هویت دیجیتال، حفاظت از داده و امنیت، پرداختهای برون مرزی فوری و ادغام کانالهای پرداخت، پاسخگو انتظارات مشتریان باشد و باوجود ورود تازهواردان به صنعت، بتواند رقابت در بازار را حفظ کند.

تاکنون هم پیشرفتهای بسیاری درخصوص سادهسازی فرایند پرداخت و حذف امنیت در آن دیدهایم. برای مثال کاربران میتوانند با تکان دادن تلفن هوشمندشان در مقابل پایانههای فروش فرایند پرداختشان را انجام دهند و خیالشان هم راحت باشد که اطلاعاتشان کاملا محفوظ خواهد ماند.

چه چیزی باعث چنین تحولهای سریعی در صنعت پرداخت میشود؟ مشتریها ارزش بیشتری میخواهند و انتظاراتشان در حال افزایش است. رقیبهای چابکی در حال ورود به این حوزه هستند. تنظیمکنندهها درخواست افزایش همکاری و باز شدن اکوسیستم را دارند. برای انجام کسبوکار باید نوآوری داشت و از فناوریهای جدیدی مثل API، پرداخت بیدرنگ (RTP)، خودکارسازی رباتیک فرایند (RPA) و اینترنت اشیا استفاده کرد.

تازهواردهای حوزه پرداخت (از فینتکها مثل Transferwise تا شرکتهای تجارت الکترونیک مثل آمازون و غولهای فناوری مثل گوگل تا خردهفروشها مثل والمارت) تجربهای یکپارچه ارائه میدهند و از دادههای کاربران برای ایجاد بینش در مورد مشتریها و ارائه خدمات سفارشی استفاده میکنند.

بعضی متصدیهای پرداخت به کندی این نوآوری چندوجهی پاسخ دادهاند؛ زیرا اکوسیستمهای مبتنی بر پلتفرم را در اختیار ندارند؛ ولی بانکداری باز شرکتها را تشویق به استفاده از پلتفرم بهعنوان سرویسی برای ارتباط با سهامداران مختلف جهت تبادل داده و ارزش کرده است.

شرکت مشاوره فناوری اطلاعات فرانسوی کپجمینای در گزارشی به ۱۰ روند اصلی صنعت پرداخت اشاره کرده است. وایت پیپر منتشرشده از کپجمینای توسط راه پرداخت و گروه حصین ترجمه شده و فایل PDF آن نیز برای مطالعه و دانلود در سایت راه پرداخت قرار دارد.

فایل PDF گزارش کپجمینای با عنوان «۱۰ روند اصلی پرداخت سال ۲۰۱۹» با همکاری راه پرداخت و گروه حصین ترجمه شده است و میتوانید در سایت راه پرداخت آن را مطالعه و دانلود کنید.

باز بودن صنعت پرداخت باعث افزایش تاکید رگولاتورها روی استانداردسازی و پیروی مبتنی بر داده شده است تا افزایش فشار تقاضا را متعادل کند. به علاوه با افزایش تعداد کانالهای پرداخت دیجیتال، بانکها از فناوریهای جدید برای یکپارچه کردن چند ابزار استفاده میکنند. با افزایش محبوبیت تحلیل دادههای تراکنشها از طریق یادگیری ماشین، بانکداری هوشمند به یک هنجار تبدیل شده است. امیدواریم ۱۰ روندی که در ادامه آنها را معرفی میکنیم درک بهتری از اکوسیستم باز صنعت و چالشها و مزایای بالقوه آن ارائه دهد.

در این گزارش خلاصهای از این ۱۰ روند آورده شده است و شما میتوانید پیامدهای کامل هر کدام از این روندها و اقداماتی که در کشورهای مختلف درخصوص روندهای معرفیشده صورت گرفته را در پیدیاف ترجمهشده این وایت پیپر بخوانید.

روند اول: اهمیت هویت دیجیتال برای تضمین امنیت دیجیتال و ایمنی مشتریها

با افزایش دیجیتالیشدن، حملههای سایبری بدون شک افزایش پیدا میکنند. در حقیقت، افزایش ۴۴درصدی در کلاهبرداری حسابهای جدید از سال ۲۰۱۴ تا ۲۰۱۸ قابل پیشبینی بود؛ در حالی که انتظار میرفت ضررهای سالانه از پنج میلیارد به هشت میلیارد دلار برسند. افزایش دزدی هویت و سناریوهایی مانند کلاهبرداری Synthetic ID باعث ایجاد جنبشهایی علیه حملههای دیجیتال شدهاند. کلاهبرداری Synthetic ID باعث افزایش ضرر کارتهای اعتباری شده و از انتهای سال ۲۰۱۶ تا انتهای سال ۲۰۱۷، افزایش ۲/۵ درصدی داشته است.

تعداد روشهای پیادهسازی هویت دیجیتال در حال افزایش است. وجود پایگاه دادهای متمرکز به ایجاد راهکاری یکپارچه برای مدیریت هویتها کمک میکند. در این گزارش میتوانید اقداماتی که توسط بانکها و سازمانها در خصوص هویت دیجیتال انجام شده است را مطالعه کنید. با حرکت صنعت به سمت اکوسیستمی باز و مبتنی بر همکاری، نیاز بیشتری به ایجاد توازن بین تجربه کاربری و کنترلهای امنیتی وجود دارد. شرکتهای هویت دیجیتال میتوانند تجربهای یکپارچه روی همه کانالها برای مشتری ایجاد کنند. بانکهای میتوانند با به اشتراک گذاشتن زیرساخت هویت دیجیتال و تضمین همخوانی استانداردها، هزینههای خود را کاهش دهند.

روند روم: افزایش تمرکز رگولاتورها روی استانداردسازی با هدف تقویت تقاضای بازار و نوآوری

بعد از بحران مالی سال ۲۰۰۸، رگولاتورها روی معرفی استانداردهایی برای تضمین پایداری سیستم و کاهش ریسک تمرکز کردند. از سال ۲۰۱۵ تا ۲۰۱۷، چند اقدام جدید برای تقویت نوآوری و مدرنکردن سیستمهای پرداخت انجام شد. رگولاتورها در حال اعلام موج جدیدی از استانداردسازی و کاهش ریسک برای توجیه راهحلها و پیشنهادهای چندگانه هستند. برای نمونه، آغاز به کار SCT Inst (انتقال اعتبار لحظهای SEPA) تلاشی توسط شورای پرداخت اروپا (EPC) برای رسیدن به همخوانی در سیستمهای متفاوت اتحادیه اروپاست.

رگولاتورهای برزیل و مکزیک در حال کار روی مجموعه جدیدی از قوانین برای فینتکها هستند و در حال هماهنگکردن استانداردها از طریق همکاری محلی هستند. در ایالات متحده، اروپا و هند هم اقدامات رگولاتوری انجام شده است که همگی روی توازن بین فشار سمت عرضه و کشش سمت تقاضا از طریق بانکداری باز تاکید دارند. حفظ چنین تعادلی برای ایجاد و حفظ یک اکوسیستم پرداخت پایدار الزامی است.

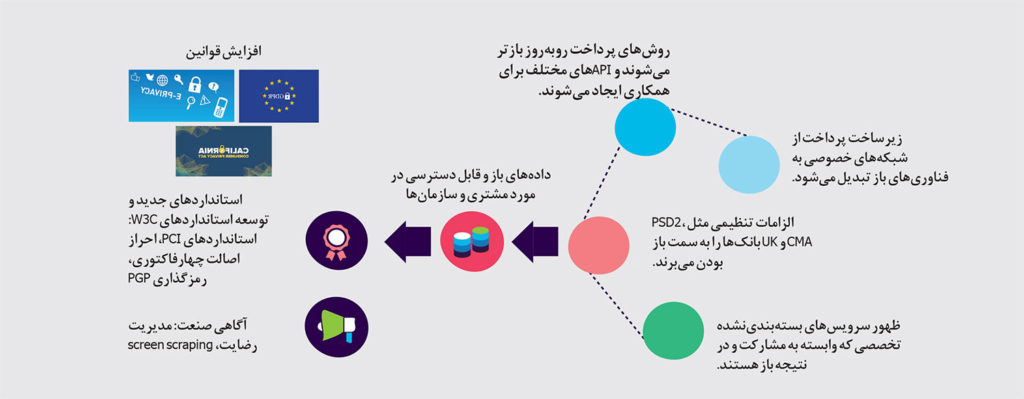

روند سوم: ضرورت محافظت از داده و حریم خصوصی برای امنیت پرداخت در محیطی باز

سیستمهای پرداخت به خاطر نوآوریهای نقشآفرینان غیرسنتی، الزامهای تنظیمی و تغییر انتظارات کاربران مجبور به باز شدن هستند که میتواند باعث در معرض خطر قرار گرفتن دادههای پرداخت شخصی شود. گشودگی در کنار فناوریهای جدید باعث افزایش دزدی هویت دیجیتال، رخنههای اطلاعاتی و حملههای سایبری شده است. همچنین نبود قوانین سختگیرانه در مورد به اشتراک گذاشتن اطلاعات و مدیریت رضایت کاربر منجر به افزایش دسترسی بدون اجازه به دادههای افراد شده است.

رگولاتورها در سراسر جهان روی ابتکارهایی برای ترویج حریم خصوصی و محافظت از آن متمرکزند و چند کشور در حال شبیهسازی قانون GDPR اروپا هستند. چین قانونهای امنیت سایبری چشمگیری اضافه کرده و کشورهایی مثل کانادا، ژاپن و اسرائیل در حال کار روی قانونهای محافظت از داده و حریم خصوصی مشابه GDPR هستند. در آمریکا نیز، قانون محافظت از مصرفکنندگان در کالیفرنیا (CCPA) از دادههای مشتریها محافظت میکند.

باتوجه به اینکه با افزایش دسترسی به دادهها در محیطی باز محافظت از آن اهمیتی بیش از پیش پیدا میکند، سازمانها از فناوریهای جدید برای مبارزه با دزدی هویت و رختههای اطلاعاتی استفاده میکنند. استفاده از «حریم خصوصی تفریقی» به شرکتها اجازه میدهد دادههای کاربران را به نحوی جمعآوری و تحلیل کنند تا بدون نقض حریم خصوصی کاربران، با کمک هوش مصنوعی و کلانداده، الگوهای رفتاری را شناسایی کنند.

طبق پیشبینی سازمان تحقیقاتی ABI، انتظار میرود که میزان هزینهکرد برای کلانداده و آنالتیکس تا سال ۲۰۲۱، به ۹۶ میلیارد دلار برسد. پیادهسازی سرویسهای امنیتی در محیط ابری اهمیت فزایندهای پیدا کرده است و انتظار میرود که بازار خدمات امنیتی و مدیریتی محیط ابری تا سال ۲۰۲۲ به ۴۱/۲۶ میلیارد دلار برسد.

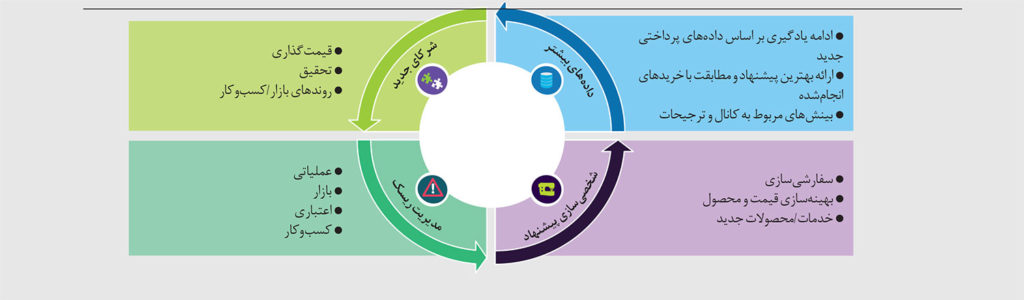

روند چهارم: آنالتیکس و یادگیری ماشین در کنار دادههای غنی در مورد تراکنشها

صنعت پرداخت، دادههای تراکنشی ساختاریافته باارزشی ایجاد میکند، ولی تا همین اواخر، اقدامهای کمی روی این دادهها انجام میشد. با افزایش نگرانیها در مورد محافظت از دادهها و وضع قوانین مثل GDPR، شرکتهای PSP باید بهدقت دادههای حساس پرداخت را مدیریت کنند. کشورهای مختلف در سراسر دنیا در حال مدرنکردن پرداختهای خود برای مدیریت دادههای غنی و پرداختهای یکپارچه هستند. بنابراین، استفاده از بینش موجود در دادههای تراکنشها در سراسر جهان در حال افزایش است.

یادگیری ماشین را میتوان در حال حاضر برای شناسایی مشتریها، ارائه سرویسها و تجربههای شخصیسازیشده و ایجاد وفاداری از طریق ارائه پیشنهادهایی مبتنی بر رفتار مشتری استفاده کرد. در جدول زیر میتوانید مزیتهای بالقوه هوش مصنوعی و یادگیری را مشاهده کنید.

یادگیری ماشین میتواند دادههای تراکنشها و دادههای حاصل از منابع دیگر را استفاده کرده و به بانکها کمک میکند تا رفتار مشتریها را بهتر درک کرده و تجربه آنها را بهبود بخشند.

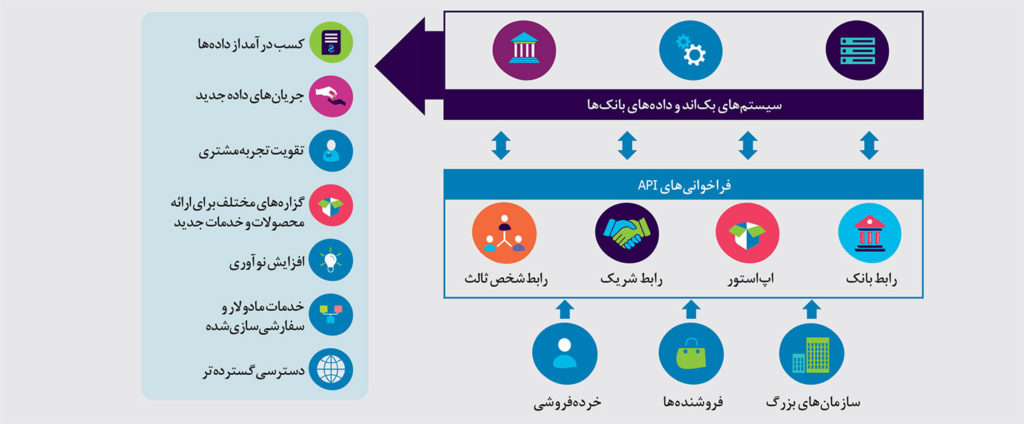

روند پنجم: نقش APIها در اکوسیستم جدید پرداخت

APIهای باز به عنوان راهکار بالقوه برای تعریف مجدد مدلهای کسبوکار پرداخت ظهور کردهاند. از آنجایی که همکاری کلید موفقیت در اکوسیستم آتی پرداخت است، APIها سهامداران را به یکدیگر متصل خوهند کرد تا بتوانند استراتژیهای دیجیتال خود را تعریف کنند. سازمانهای متصدی در سطح جهان اقدامهایی برای پیادهسازی API در چند زمینه انجام دادهاند که در ادامه به آنها اشاره میکنیم:

- چند بانک سیستمهای خود را از طریق فراخوانی API باز کردهاند

- بازار ایپیآی بانک BBVA هشت ایپیآی در اختیار ارائهدهندههای شخص ثالث قرار میدهد.

- اقدام DevExchange بانک Capital One به توسعهدهندگان امکان ایجاد، تایید و آغاز به کار سریع اپلیکیشنهای مختلف را میدهد.

- مجموعه ابزارهای ویزا برای توسعهدهندگان شامل خردهتراکنشهای مبتنی بر ایپیآی، لیست آرزوها و سبدهای خرید است.

- مسترکارت در حال ایجاد اپلیکیشنی برای پرداخت است که از ایپیآیهای گفتاری برای خریدوفروش استفاده میکند.

همکاری بانکها و فینتکها با ایجاد پروژههایی متنوع، در حال متحول کردن بازار است. بانک خصوصی Van Lanschot در هلند از پلتفرم فیدر (مبتنی بر ایپیآی باز) برای ارائه خدمات مختلف پرداخت از جمله انتقال پول همتابههمتا استفاده میکنند و همچنین خدمات ویژهای مثل پرداختهای IDEAL به بازار هلند ارائه میدهد.

بانک Fifth Third آمریکا شراکت استراتژیکی با سازمان هوش جهانی تراکنشهای بانکی (IGTB) برای ایجاد پروژههای دیجیتال از طریق ایپیآی دارد.

ظهور و رشد اقتصاد API باز بهعنوان کاتالیزوری برای نقشآفرینهای غیرسنتی (بهجز فینتکها) شامل غولهای فناوری GAFA و خردهفروشانی مثل والمارت و تسکو عمل کرده است؛ این نقشآفرینها بهشدت در حال واسطهزدایی در زنجیره ارزش هستند. بنابراین، حیاتی است که بانکها سرویسهایی مبتنی بر پلتفرم ارائه دهند که اکوسیستم گستردهتری از سازمانهای شخص ثالث بهوجود میآورد.

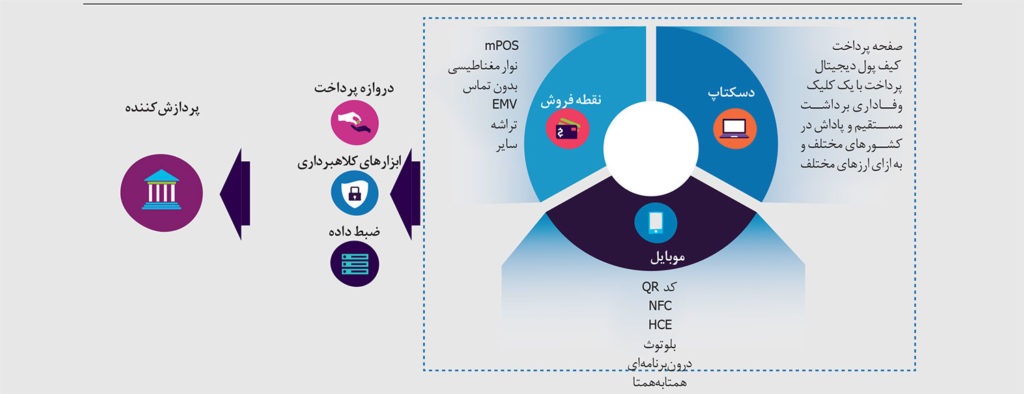

روند ششم: یکپارچهسازی کانالهای پرداخت برای ایجاد تجربه اومنیچنل

فناوری بهسرعت در دنیای اطراف ما در حال تغییر است و خدمات پرداخت یکی از حوزههایی بوده که از نوآوریهای فناوریهای موبایل و اینترنت اشیا بیشترین سود را برده است. در حال حاضر امکان پرداخت از طریق دستگاههای مختلفی مثل ساعت هوشمند، دستبند سلامت، ماشین لباسشویی و خودرو وجود دارد. کانالهای جدید پرداخت مهمتر و برجستهتر شدهاند و نرخ پذیرش آنها افزایش پیدا کرده است.

با افزایش کانالهای پرداخت، خردهفروشهای آنلاین و آفلاین کانالهای پذیرش پرداخت خود را افزایش میدهند تا تجربهای بدون دردسر برای مشتریهای خود فراهم کنند. سرعت و راحتی مورد انتظار مشتری رو به افزایش است. امروزه مشتریها بهدنبال تجربهای یکپارچه هستند که در کانالهای مختلف حرکت میکند و به آنها گزینههای مطلوبشان را ارائه میدهد. تعداد مشتریهایی که از دستیارهای صوتی استفاده میکنند رو به افزایش است و نرخ رشد مرکب سالانه (CAGR) آن ۴/۲۹ درصد است و تخمین زده میشود تا سال ۲۰۲۱ به ۸۳/۱ کاربر برسد. روشهای پیشرفته احراز اصالت مثل توکنسازی و بیومتریک هم باعث امنتر شدن این کانالهای پرداخت شدهاند.

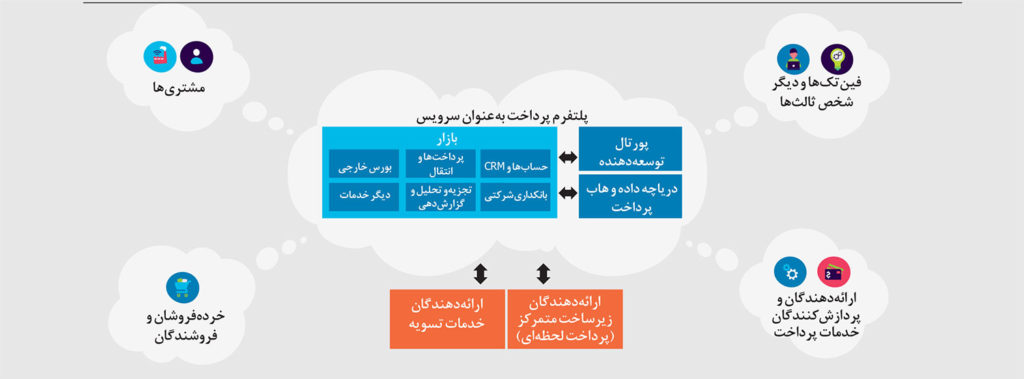

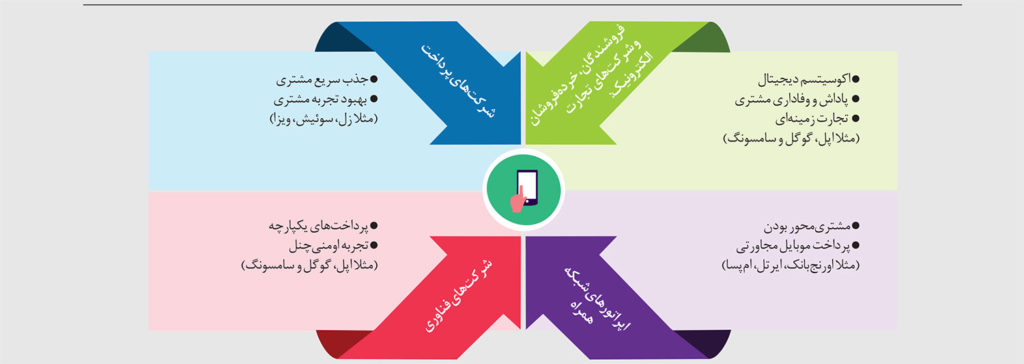

روند هفتم: پلتفرم به عنوان سرویس باعث افزایش بهرهوری و درآمدهای جدید میشود

پلتفرمی شدن میتواند به شرکتهای متصدی پرداخت فرصت دسترسی بیشتر به شبکه ارائه دهد و زیربنایی برای موفقیت در عصر بانکداری باز باشد. شرکتهای متصدی پرداخت دیگر به فینتکها بهعنوان یک تهدید نگاه نمیکنند و بهدنبال همکاری با آنها برای ایجاد پیشنهادهای نوآورانه هستند. بهدلیل باز شدن بانکداری، شرکتهای متصدی گزینهای بهجز تغییر مدل کسبوکار خود ندارند؛ زیرا حرکت به سمت پلتفرمیشدن در تجارت الکترونیک، رسانههای اجتماعی و فناوری رو به رشد است.

با تغییر انتظار مشتریها و تمایل آنها به دسترسی بیشتر به خدمات ارزش افزوده، شرکتهای پرداخت مجبور هستند مدلهای کسبوکار خود را تغییر دهند. قوانین و تلاشهای جدید صنعت مثل PSD2 و بانکداری باز هم شرایط را برای همکاری بین بانکها و فینتکها یا دیگر توسعهدهندههای شخص ثالث فراهم کردهاند. رویکرد ابری مبتنی بر پلتفرم میتواند راهکار مناسبی برای متصدیها باشد که بتوانند محیطی دارای همکاری ایجاد کنند تا به دیگر نقشآفرینها متصل شده و همزمان چابکی لازم برای مقیاسپذیری بر اساس نیازهای مشتری را بهدست آورند.

بانکهایی که چنین پلتفرمهایی ارائه میدهند، مزیت اولین واردشونده و مزیت رقابتی نسبت به تازهواردهای بخش پرداخت را خواهند داشت. با حرکت این صنعت به سمت مدلهای مبتنی بر پلتفرم، شرکتهای پرداخت (در کنار فینتکها و دیگر شخص ثالثها) نیاز به میکروسرویس خواهند داشت تا بتوانند خدمات ارزش افزوده ارائه دهند.

روند هشتم: افزایش محبوبیت پرداختهای بین مرزی آنی و پذیرش استانداردهای ISO20022

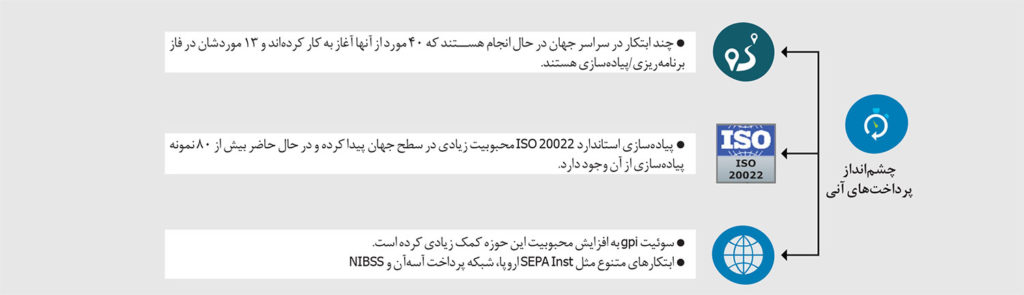

با آغاز به کار چند روش پرداخت لحظهای در کشورهای مختلف، سیستمهای پرداخت لحظهای بینمرزی و منطقهای گام منطقی بعدی هستند. نیاز به افزایش شفافیت و کاهش هزینهها برای توجیه منطقیبودن پرداخت بینمرزی افزایش پیدا میکند. برای غلبه بر چالشهای مربوط به چند حالت پیام، پذیرش استانداردهای مناسب (مثل ISO 20022) اهمیت بیشتری پیدا میکند.

چند کشور درحال راهاندازی یا برنامهریزی برای سیستمهای پرداخت لحظهای هستند مانند بلژیک، جمهوری کنگو، هنگکنگ، مالزی، پرتغال و اسپانیا. سه روش پرداخت آنی هم در سال ۲۰۱۸ شروع به کار کردند: Real Time 1 (EBA RT1) برای پردازش انتقال لحظهای اعتبار SEPA (SCT Inst) در اروپا، پرداخت بیدرنگ Clearing House (TCH) در آمریکا و پلتفرم جدید پرداخت استرالیا (NPP).

سسیستم اروپایی SCT Inst که در سال ۲۰۱۷ آغاز به کار کرد، اولین سیستم پرداخت لحظهای بینمرزی بود که مسیر را برای دیگر راهکارهای مشابه در سراسر جهان هموار خواهد کرد. کشورهای عضو آسهآن، تحت عنوان طرح آسهآن ۲۰۲۵، مشغول مدرنکردن و ادغام زیرساختهای مالی خود هستند تا در نهایت یک اکوسیستم پرداخت بیدرنگ منطقهای داشته باشند. در نوامبر ۲۰۱۷ هم مالزی، تایلند، ویتنام، سنگاپور و اندونزی توافقی برای متصلکردن شبکههای پرداخت خود به یکدیگر و تشکیل شبکه پرداخت بینمرزی امضا کردند.

همچنین ISO20022 یکی از اقدامهایی است که برای همخوانی انجام میشود و محبوبیت زیادی پیدا کرده و در حال حاضر ۸۰ نمونه از پیادهسازیهای آن در ۴۰ بازار مثل بازارهای مالی، مدیریت پول نقد و پرداخت ایجاد شده است. به عبارتی شرکتهای بزرگ بیشتر به پذیرش ISO20022 به عنوان یک استاندارد پیامرسانی روی آوردهاند و شاید این استاندارد به زودی به یک استاندارد پیامدهی جهانی تبدیل شود.

در جدول زیر روندهایی که چشمانداز پرداخت آنی جهانی را شکل میدهند، نشان داده شده است.

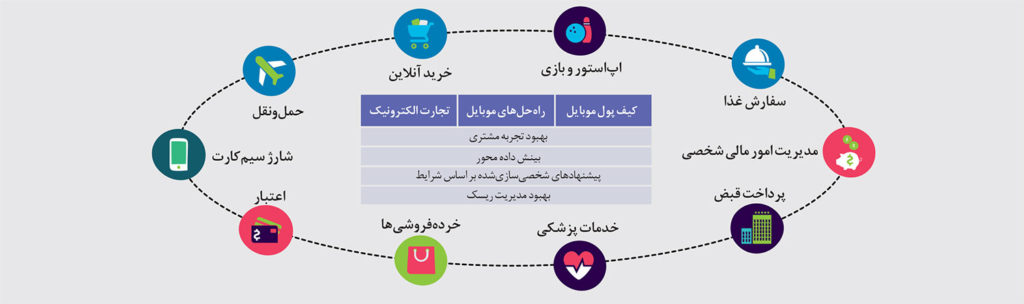

روند نهم: ارائه کیف پول همراه برای عمیقتر کردن روابط با مشتریان

ذینفعان صنعت پرداخت، استراتژیها و رویکردهای مختلفی برای اجرای کیف پول همراه جهت تقویت و امنکردن تجربه مشتری اتخاذ میکنند. با افزایش تجارت الکترونیک و تجارت موبایل، تقاضا برای روشهای یکپارچه پرداختهای دیجیتال یکپارچه افزایش پیدا کرده است. فناوریهای دیجیتال و نوآوریهایی مثل ارتباطات میدان نزدیک (NFC)، کد کیوآر، پرداختهای بیدرنگ و ایپیآی، پیادهسازی کیف پول همراه را ساده کردهاند.

شرکتهای پرداخت شامل بانکها، ارائهدهندگان خدمات پرداخت و شبکههای کارت در حال پیادهسازی راهحلهای کیف همراه بهصورت جداگانه یا در کنار یکدیگر هستند. کنسرسیومی از بانکهای آمریکایی یک سرویس خدمات پرداخت همتابههمتای بیدرنگ به نام Zelle ارائه دادهاند که در سال ۲۰۱۷ توانست بیش از ۲۴۷ میلیون پرداخت را پردازش کند و رشد سالانه ۴۵درصدی بهدست آورد. شبکههای کارتهای پرداخت ویزا، مسترکارت و آمکس خدمات پرداخت کیف پول دیجیتالی مثل «ویزا چک اوت»، «مسترپس» و «آمکس اکسپرس چک اوت» ارائه کردهاند.

خردهفروشان هم این وسط بیکار ننشستند و با ارائه کیف پولهای خودشان سعی در افزایش ماندگاری مشتری دارند. خردهفروشهایی مانند والمارت و استارباکس شروع به ارائه کیف پولهای همراه اختصاصی خود کردهاند که به مشتریها، برنامههای وفاداری و پاداش ارائه میدهند. شرکتهای تجارت الکترونیک مثل آمازون و علیبابا اکوسیستم دیجیتال خود را ایجاد کردهاند تا بتوانند بدون مشکلات نظارتی، خدمات مالی متنوعی ارائه دهند.

همانطور که این صنعت به سمت یک اکوسیستم مشارکتی حرکت میکند، انتظار میرود که استفاده از کیف پول همراه برای ارائه تجربههای یکپارچه اهمیت پیدا کند. براساس گزارش جهانی حقوق سال ۲۰۱۸، حجم معاملات جهانی کیف پول در حدود ۶/۸ درصد از حجم تراکنشهای غیرنقدی جهانی را تشکیل میدهد و هنوز هم پتانسیل برای تازهواردان و نیز شرکتهای قدیمی وجود دارد که بازارهای کیف پول خود را توسعه دهند.

روند دهم: ارائه تجربه کاربری برتر توسط شرکتهای بزرگ فناوری تهدیدی برای شرکتهای متصدی است

کسبوکارهای مبتنی بر پلتفرم به شرکتهای بزرگ مثل آمازون، علیبابا، فیسبوک و تنسنت اجازه دادهاند به بازار خدمات مالی وارد شده و بانکهایی که با کندی به دیجیتالیشدن صنعت پاسخ میدهند را تهدید کنند. شرکتهای بزرگ فناوری با ایجاد قابلیت پرداخت در پلتفرمهای خود، توسعه اکوسیستمهای دیجیتالی خود و ارائه تجربه کاربر بهتر، پیشرفت چشمگیری در زمینه پرداخت داشتهاند. درواقع شرکتهای بزرگ فناوری باتوجه به پایه گسترده مشتریهای خودشان، قابلیتهای اطلاعات عالی و منابع تکنولوژی پیشرفتهای که دارند میتوانند تهدید بزرگی برای شرکتهای موجود باشند.

برای مثال شرکتهای چینی بزرگ مانند علیبابا، تنسنت و بایدو مدتهای پیش تلاشهای خودشان برای ارائه خدمات مالی را شروع کردند و به اکثر بخشهای کلیدی صنعت مالی وارد شدهاند. ویچت با بهرهبردن از سنت قدیمی چینیها که در جشن سال نوی قمری به یکدیگر پاکتهای قرمز حاوی پول ارسال میکنند، پاکتهای قرمز مجازی را معرفی کرد که بهسرعت محبوبیت زیادی کسب کردند. در سال ۲۰۱۷، کاربران حدود ۴۶ میلیارد پاکت قرمز ارسال کردند.

باوجود اینکه برخی شرکتهای بزرگ فناوری شروع به ارائه سرویسهای پرداخت کردند اما هنوز به شرکای سنتی بانکی وابسته هستند ولی میتوانند در آینده خطر بزرگی به حساب آیند. همچنین در بازارهای توسعهیافته، شرکتهای بزرگ فنی هنوز نمیتوانند مقیاس و دسترسی مشابهی با همتایان آسیایی خود داشته باشند، اما شروع به سرمایهگذاری کردهاند و بهدنبال استفاده آهسته از تلاشهای خود هستند؛ مانند تلاشهای آمازون در آمریکای شمالی و اپلپی که شاهد رشد چشمگیری بودهاند.

با تهدید شرکتهای بزرگ فناوری، چالشهای مربوط به قوانین، زیرساختهای قدیمی و چابک نبودن میتوانند باعث شوند که شرکتهای متصدی در شرایط ضعیفی قرار بگیرند.