پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بر اساس آنچه زل (Zelle) اعلام کرده است، این شرکت در سه ماهه چهارم سال ۲۰۱۸، بالغ بر ۳۵ میلیارد دلار تراکنش پرداختی فردبهفرد (person-to-person) را پردازش کرده است. این در حالی است که گزارشات حاکی از پردازش تنها ۱۹ میلیارد دلار از این نوع پرداختها توسط ونمو (Venmo) در دوره مشابه است.

اگر کل سال گذشته را در نظر گرفته باشیم نیز سهم زل از پرداختهای فردبهفرد، به مراتب بیشتر از ونمو بوده است. مجموع پرداختهای فردبهفرد پردازشی توسط زل در سال مالی ۲۰۱۸، چیزی در حدود ۱۲۲ میلیارد دلار عنوان شده است که تقریباً دوبرابر رقم ۶۲ میلیارد دلاری گزارش شده از سوی ونمو است. به نظر میرسد که برندهی جدال سختی که بین ونمو و زل در عرصه پرداختهای فردبهفرد به راه افتاده است، زل بوده؟ اینطور نیست؟!

اول شواهد و قراین! بیگدار به آب نزنید …

اغلب اوقات، تصمیمگیریهای سریع و بیمحابا به نتایجی میانجامند که نباید! یکتنه به قاضی رفتن و استناد به چند مورد عدد و رقم، آن هم در برههای کوتاه و موقت، نمیتواند تمام حقیقت فراپرده جهان بزرگ خدمات مالی را آشکار سازد. مطالعه فرایندها، اطلاعات، آمار و ارقام و روندهای کاربری حوزه پرداختهای فردبهفرد از سه ماهه دوم سال گذشته تاکنون، حداقل کاری است که میتوان برای شناسایی برنده جدال خونین پرداختهای فردبهفرد انجام داد.

فهمیدن اینکه چه کسی تا این لحظه برنده بوده است و چه کسی برنده نهایی این بازی در آیندهای نه چندان دور خواهد بود، مستلزم دستیابی به حقایقی است که در دل صنعت خدمات مالی نهفته است. در این مقاله قصد داریم پنج حقیقت مهم حوزه پرداختهای فردبهفرد موبایلی را از منظر فوربس عنوان کنیم، که پس از مطالعه آنها، احتمالاً از تصمیمگیری عجولانه خود پشیمان خواهید شد.

۱) دود از کنده بلند میشود!

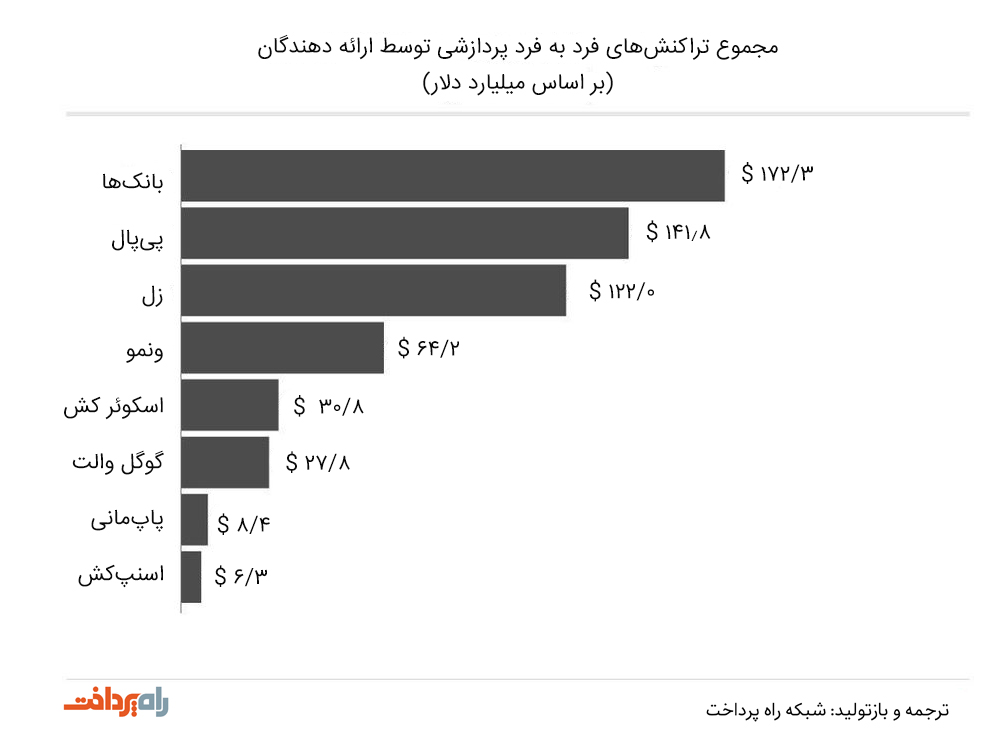

بانکها رهبران اصلی (کنونی) پیکار پرداختهای فردبهفرد هستند.

در سال ۲۰۱۸، کاربران بخش عمدهای از پرداختهای فردبهفرد خود را که شامل مبلغی بالغ بر ۱۷۲ میلیارد دلار شده است، از طریق حسابهای بانکیشان انجام دادهاند. البته این در حالی است که رقم ۸ میلیارد دلار تراکش صورت گرفته از طریق پاپمانی (PopMoney) در این آمار گنجانده نشده است. علاوه بر این، ۱۴۲ میلیارد دلار از کل تراکنشهای فردبهفرد صورت گرفته طی سال گذشته را نیز پیپال (PayPal) پردازش کرده است. در حقیقت اگر این دو غول بزرگ را کنار بگذاریم، تازه به زل خواهیم رسید.

با این وجود، هجوم و ثبتنام بیش از ۲۳۰ موسسه در سیستم پرداخت فردبهفرد زل و پردازش بالغ بر ۶۰ درصد از خدمات حال حاضر این حوزه، حاکی از روند فزاینده رشد زل در عرصه پرداختهای فردبهفرد است. زل با روند آدمخوارانهای که در پیش گرفته است، به تدریج بخشی از سهم بانکها را نیز تحت سیطره خود درمیآورد و بعید نیست که در آیندهای نه چندان دور، از پیپال نیز پیشی بگیرد (بر اساس حجم دلار).

۲) ثروت یا محبوبیت! مساله این است …

ونمو در پذیرش و مقبولیت، گوی سبقت را از زل دزدیده است.

حدود یک چهارم از نسل هزاره جوان (که بهترین سالهای عمر خود یعنی دهه سوم از آن را سپری میکنند) از پلتفرم ونمو برای انجام تراکنشهای فردبهفرد خود استفاده میکنند. تقریباً همان حجم از کاربران نسل ایکسی که دارای تلفنهای همراه هوشمند هستند. این در حالی است که رقم فوق برای پلتفرم زل، کمتر از ۱۲ درصد گزارش شده است که حتی به نصف محبوبیت و مقبولیت ونمو نیز نمیرسد.

۳) دنیای امروز، دنیای تنوع طلبیهاست …

بسیاری از پرداخت کنندگان فردبهفرد موبایلی، از بیش از یک سرویس استفاده میکنند.

از کل کاربران نسل هزاره و نسل ایکس استفادهکننده از پرداختهای فردبهفرد موبایلی، که اکثریت قریب به اتفاق آنها را نیز شامل میشود، تقریباً نیمی از آنها از دو یا سه اپلیکیشن مختلف برای انجام تراکنشها استفاده میکنند. این در حالی است که در بین کهنسالان استفاده کننده از گوشیهای تلفن همراه هوشمند نیز دو سوم از کاربران، از چندین سرویس مختلف بهره میجویند که غالباً نیز یکی از آنها پیپال یا خدمات رسمی بانکی است.

۴) همهچیز به اقتضای سن!

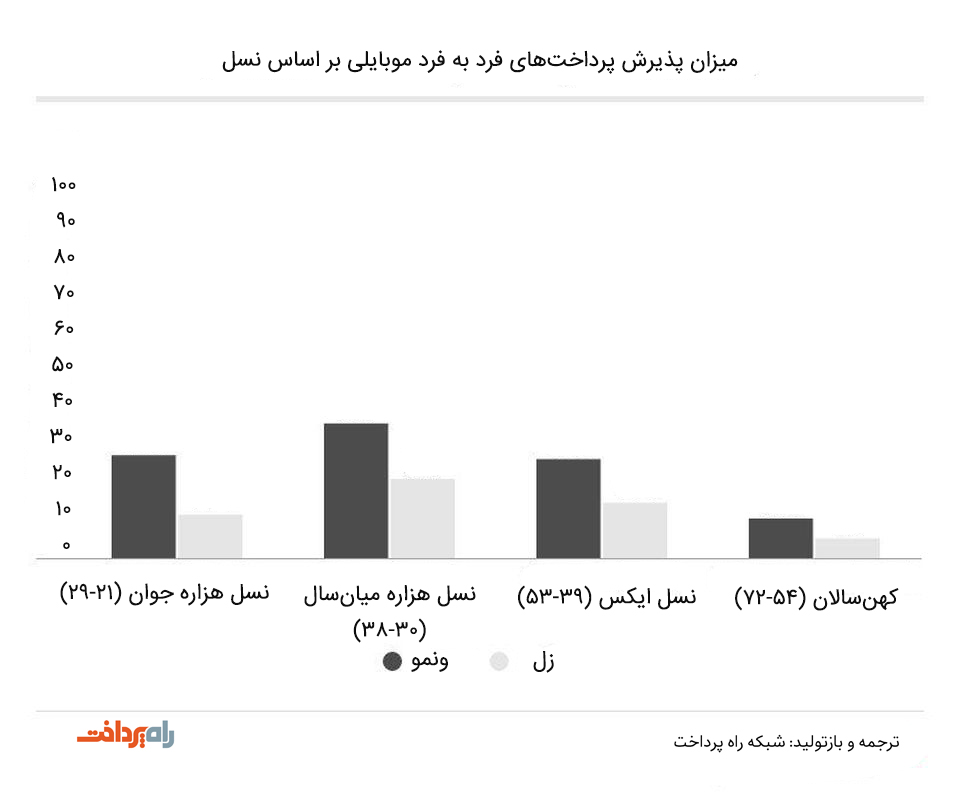

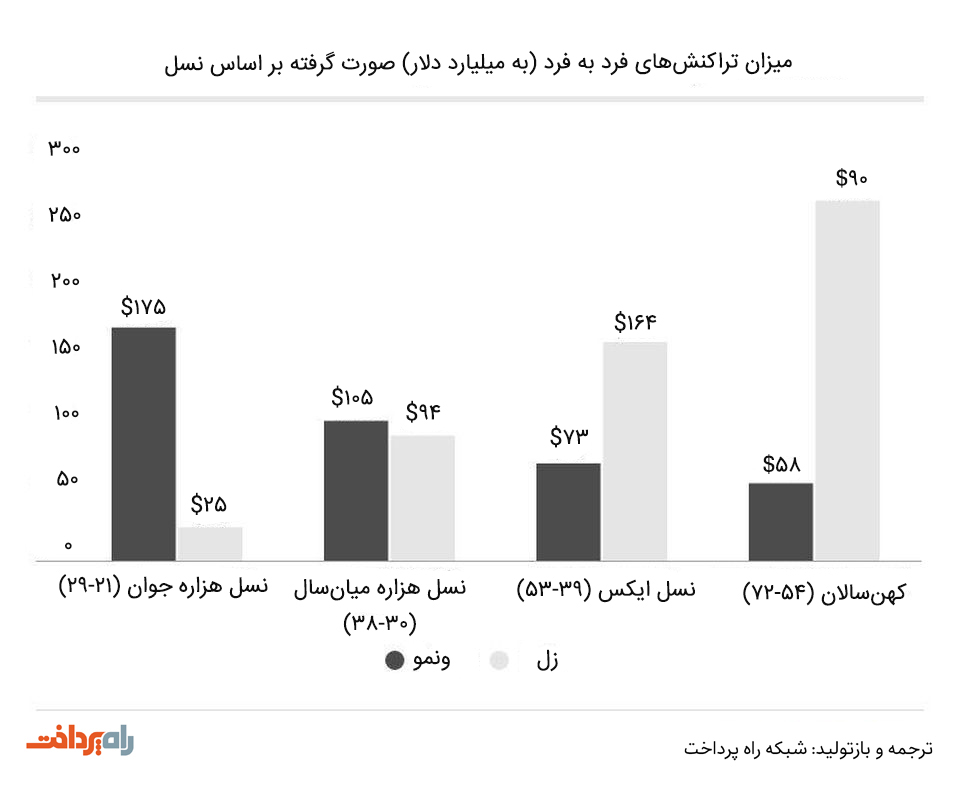

حجم تراکنشها، با توجه به سن و پلتفرم متفاوت است.

علیرغم اینکه در موارد فوق، برخی اصول برای انتخاب اپلکیشنها وجود داشت و تقریباً همه نسلها، به یک شیوه خدمات مورد نظر خود را برگزیده بودند، با نگاهی به دادههای آماری زیر میتوان دریافت که میزان تراکنشهای فردبهفرد موبایلی کاربران از طریق دو پلتفرم ونمو و زل، بر اساس رده سنی آنها کاملاً متفاوت بوده است.

اینکه نسل هزاره جوان، علاقه بیشتری برای سپری کردن وقت خود در رستورانهای گرانقیمت دارند بدیهی است. هرچند که میتوان دلیل استفاده زیاد این کاربران از ونمو را، پرداخت صورتحسابهای مشترک دیگری غیر از رستوران رفتنهای دوستانه، نظیر حق اجاره و فیشهای ماهانه خوابگاه با هم اتاقیها، یا پرداخت کرایه صاحبخانه هم قلمداد کرد.

در مقابل، حدس زدن اینکه افراد کهنسالتر از زل چه استفادههایی میتوانند بکنند و چرا آن را برای پرداختهای فردبهفرد خود انتخاب کردهاند نیز کار چندان دشواری نیست. اینکه این افراد بخش اعظمی از درآمد و پولهای خود را برای اعضای خانوادهشان ارسال میکنند، یا از زل برای پرداخت نفقه و امثال آن استفاده میکنند، موضوعی کاملاً قابل درک است.

۵) گهی زین به پشت و گهی پشت به زین!

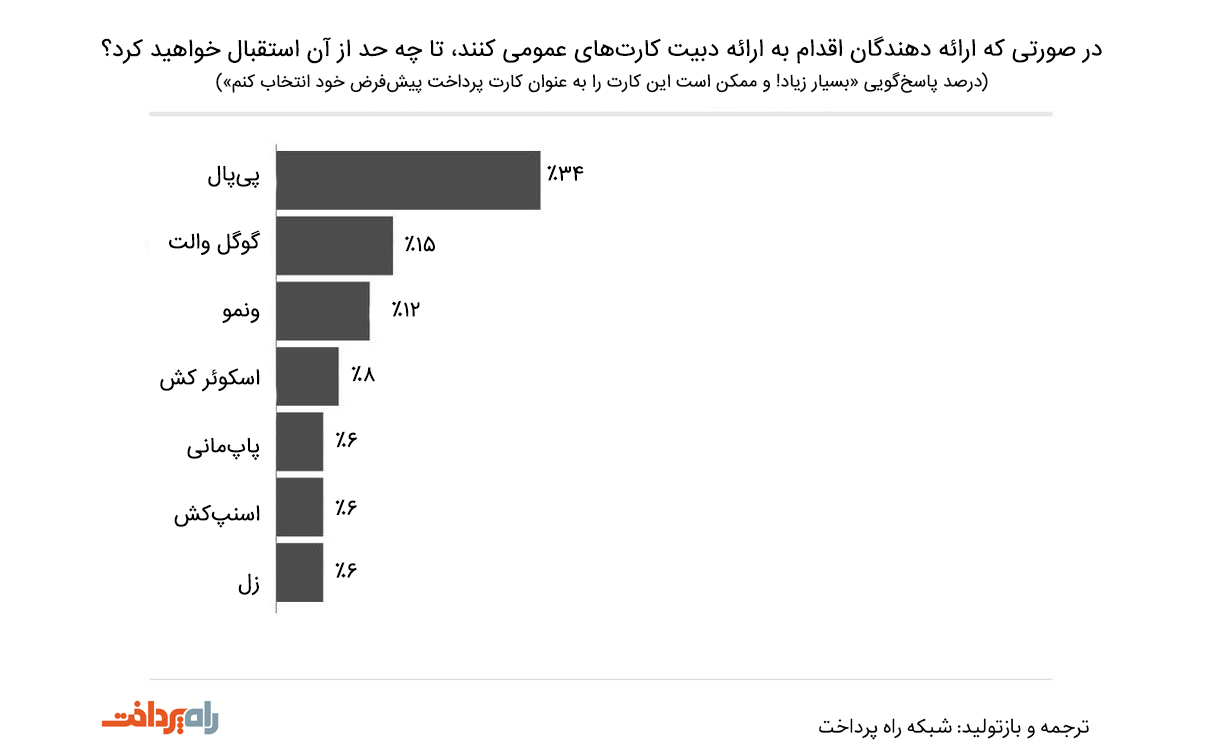

برای یکبار هم که شده، گوگل والت بالاتر از ونمو و زل ایستاد.

در سال ۲۰۱۷، نظرسنجی از کاربران صورت گرفت و از آنها سوال شد که در صورتی که ارائه دهندگان یک دبیت کارت عمومی ارائه دهند، تا چه میزان از آن استقبال خواهند کرد؟ علیرغم اینکه پیپال، این یکهتاز عرصههای پرداخت فردبهفرد باز هم در صدر این نظرسنجی ایستاد، اما اینبار خبری از ونمو و بهخصوص زل نبود و رده دوم را گوگل والت اشغال کرد.

با وجود اینکه گوگل والت با صدرنشین جدول، پیپال، اختلاف زیادی دارد، اما باز هم بخش قابل توجهی از کاربران (بالغ بر ۱۵ درصد از آنها) اذعان کردهاند که مایل هستند از این کارت استقبال کرده و حتی آن را بهعنوان کارت پرداخت پیشفرض خود انتخاب کنند. ونمو در این جدول در رده سوم جای گرفته است و در کمال ناباوری، زل به قعر جدول سقوط کرده است.

شاید اگر ابتدای همین مبحث این نظرسنجی را قرار میدادیم، بسیاری از شما هیچ امیدی به آینده زل نشان نمیدادید. شاید هم در اواخر سال ۲۰۱۷، که این نظرسنجی صورت گرفته و منتشر شد، کمتر کسی زل را میشناخت و حتی بعید میدانم کسی متوجه این موضوع شده باشد که زل، یک پلتفرم بانکی است.

اکنون، پیروز نهایی نبرد پرداختهای فردبهفرد کیست؟

پاسخ این سوال – که احتمالاً هیچکس هم از آن خوشش نخواهد آمد – این است که «هیچ کس»! درست است که اعداد و ارقام حاکی از پیروزی زل در این عرصه هستند و زل نیز خود را برنده این بازی میانگارد، اما به چهار دلیل نمیتوان روی این برد ظاهری حساب باز کرد:

- این نبرد ته ندارد

کاربران امروز در لحظه انتخاب میکنند. برای آنها چندان اهمیتی ندارد که اپلیکیشنی که استفاده میکنند چیست و تا چه میزان محبوبیت یا مقبولیت دارد. اگر من یک تلفن همراه هوشمند آیفون دارم و میبینم که به سادگی میتوانم از طریق ارسال یک متن کوتاه، فرایندهای بانکی و پرداختهایم را به سادگی در خلال اپلیکیشن اپل پی انجام دهم، دیگر سراغ برنامههای بانکی نخواهم رفت. وقتی سن من، امکانات جهان اطراف من و خواستههای من از دنیای مدرن امروز مدام در حال تغییر است، پس برنده و بازندهای در این نبرد وجود ندارد. چه ونمو باشد، چه زل!

- این بازی، منصفانه نیست

من یک کاربر زل هستم. نه به خاطر اینکه آن را انتخاب کردهام بلکه به این دلیل که بانکی که در آن حساب دارم، یک بانک زل است. زمانی که برای نخستین بار شروع به واریز پول به حساب فرزندانم کردم، نه من کاربر زل بودم و نه آنها، اما اکنون، به مدد بانکی که تحت پشتیبانی آن هستیم، هم من و هم خانوادهام بخشی از اعداد و ارقامی هستیم که زل به آنها میبالد. باز هم بدون اینکه خواسته باشیم یا انتخاب کرده باشیم! وقتی زل ۱۷۰ سیستم بانکی معتبر را به صف میکند (رقمی که به شدت نیز در حال افزایش است)، بسیاری از کاربران بدون اینکه بخواهند بهصورت پیشفرض کاربران زل میشوند. بله، این یک بازی منصفانه نیست.

- بانکها قرص اقتصاد زل را به سختی فرو میدهند!

گاهی وقتها برنده بودن، آنطورها که به نظر میرسد جذاب نیست. بیایید فیلم زیبای بچههای آسمان را مرور کنیم. وقتی نفر اول باشی، اما نتوانی به آنچه که میخواستی (جایزه نفر دوم!) برسی، نمیتوان نام برنده بودن را روی تو گذاشت. به نظر میرسد که زل نیز به همین درد دچار است. هزینههای تراکنشی زل ناچیز نیستند (هرچند اطلاعات ضد و نقیضی پیرامون این هزینهها منتشر شده است). صرفنظر از این هزینههای کلان، سود اقتصادی چنین روند پیروزمندانهای، آن هم در شرایطی که هیچ درآمد مستقیمی از تراکنشها عاید شرکت نمیشود چه میتواند باشد؟ جان هر کس که دوست دارید داستان «تعاملات عمیقتر» و «مزایای بقا» را تعریف نکنید که به اندازه کافی، ۲۰ سال تمام این داستانها را در مورد نوآوریهای آنلاین (و موبایلی) جدیدی که پا به عرصه وجود میگذارند شنیدهایم. اینجا، بحث در مورد مبارزه با جابجایی سپردهها است.

- مرز بین پرداختهای فردبهفرد و پرداختهای کسبوکار به افراد مبهم است.

گاهی وقتها مبهم بودن مرزها نیز میتواند ما را از شناسایی برنده واقعی گمراه کند. زمانی که کاربران، از ونمو برای پرداخت حق اجاره خود به شرکت مدیریت اموال، یا پرداخت هزینه زدن چمنها به شرکت خدماتی استفاده میکنند، عنوان پرداخت صورت گرفته چه میتواند باشد؟ فردبهفرد یا کسبوکار به فرد؟!

در هر حال، این یک جنگ احمقانه است

وظیفه بانکها در قبال زل چیست؟

بسیاری هم اکنون در حال کلنجار رفتن با این سوال هستند. متاسفانه این سوال اشتباه است و پاسخی نیز ندارد. سوال مهمتری که اکنون باید پرسیده شود این است که:

استراتژی ایدهال ما برای حسابهای بانکی و پرداختیمان چه میتواند باشد؟

یا به زبان سادهتر، با تهدیدی که پیپال، ونمو، اپلپی و اسکورکش با ورود خود به دنیای خردهفروشی به همراه آوردهاند، ممکن است فعالیتهای بانکی با مشکلات عمدهای مواجه شوند و حتی در این بین، قافیه را هم ببازند. با این شرایط، به نظرتان زل میتواند سیستمهای بانکی را برای مقابله با این طوفان سهمگین کمک کند؟ اگر بله، چه کمکی؟

در پاسخ باید گفت، زل این پتانسیل را دارد تا پرداختهای خود را از صرف فردبهفرد، به پرداختهای کسبوکار به کسبوکار توسعه دهد. این رویکرد میتواند بانکها را قادر به توسعه خدمات و محصولاتشان کرده و ضمن ارتقای کسبوکارهای کوچک آنها، با ارائه محصولات و خدمات بانکی تجاری، بخشی از ناکامیهای حوزه خردهفروشی را نیز جبران کند.

پذیرش و پیوستن به زل میتواند بهترین رویکردی باشد که یک موسسه در پیش میگیرد، اما زمانی که این موسسات بدانند زل، و قابلیتهایی که در اختیار این موسسات قرار میدهد (در حقیقت پرداختهای فردبهفرد آن)، تا چه میزان و چگونه قرار است با فرایندها، الزامات، احتیاجات و استراتژیهای آنها انطباق پیدا کند.

منبع: Forbes