مجموعهای از نوآوریهای حوزهی پرداخت تحولاتی بزرگ را در اقتصاد بریتانیا و سایر کشورهای دنیا، رقم خواهند زد.

در سال 2016، دیکشنری انگلیسی آکسفورد، فینتک را بهعنوان یک کلمه پذیرفت، در همین زمان بود که همگان به نقش چشمگیر این صنعت در آیندهی پرداخت، پی بردند. صنعت پرداخت، همواره شاهد نوآوریهایی بوده که بهسرعت با روال معمول زندگی مردم ادغام شدهاند.

در اواسط دههی 2000 بود که بریتانیا با تراشه (chip) و پین (PIN) آشنا شد. از آن زمان تاکنون، دگرگونیهای عظیمی در صنعت پرداخت این کشور رخ داده است.

تراشه و پین، دستاوردهای بزرگی را برای صنعت پرداخت به ارمغان آوردند. در طی 10 سال بهکارگیری تراشه و پین (یعنی سال 2004 تا سال 2014)، آمار کلاهبرداری با کارت بانکی جعلی، کاهشی 81.9 میلیون پوندی را تجربه کرد. سه سال بعد، تحول دیگری در صنعت پرداخت رقم خورد که آن را با نام کارتهای غیر تماسی (contactless cards) میشناسیم. این کارتها، نیازی به وارد کردن پین توسط مشتری نداشتند و بدین ترتیب، فرآیند پرداخت را سادهتر کردند.

آیا ایاموی (EMV) توانسته با جعل و کلاهبرداری مقابله کند؟

ایاموی مخفف سه شرکت یوروپی (Europay)، مسترکارت (Mastercard) و ویزا (Visa) است که استاندارهای پایهای مربوطه را تبیین کردهاند. تکنولوژیهایی مانند تراشه و پین و راهکارهای پرداخت غیر تماسی، زیر سایهی ایاموی رشد و توسعه یافتهاند. ایاموی دستاورد بزرگی بوده است. در پایان سال 2017 میلادی، 54.8 درصد از کل کارتهای صادر شده در سطح جهان، مبتنی بر ایاموی بودهاند.

یکی از دلایل اساسی، برای ابداع کارتهای ایاموی، این بوده که جلوی کلاهبرداری و تقلب گرفته شود. آیا چنین امری محقق شده است؟

یکی از مزایای بزرگ نوآوریهای پرداخت، جلوگیری از انجام تقلب و مهمتر از آن، افزایش حس رضایت در مشتری میباشد.

در ابتدای ظهور ایاموی، آمار کلاهبرداری از طریق کارتهای جعلی، مفقودشده و سرقتی، با کاهش چشمگیری مواجه شد؛ ولی با گذشت زمان، باز هم شاهد افزایش آمار تقلب با کارتهای سرقتی و مفقودی هستیم. یوکی فایننس (UK Finance)، انجمن بازرگانی صنایع مالی و بانکی است. بر طبق گزارش این انجمن، در سال 2012، تعداد حسابهای جعل شده 113.162 عدد بود؛ ولی در سال 2017، به 350.066 مورد رسید.

رشد تقلب و کلاهبرداری، ممکن است به دلیل وجود مشکل در پروتکلهای خود ایاموی باشد. در سال 2012، محققان دانشگاه کمبریج (University of Cambridge)، یک حملهی مرد میانی (man-in-the-middle attack) را شناسایی کردند که نشان میداد یک فرد قادر است بدون دانستن پین کارت بانکی، عملیات پرداخت را انجام دهد.

حملونقل لندن (TfL)، یک نمونهی درخشان از قابلیتهای نوآوری در صنعت پرداخت است

یوکی فایننس اعلام کرده که علیرغم افزایش دفعات حمله به حسابهای بانکی، میزان خسارات ناشی از این امر، با کاهش 4 درصدی روبرو بوده است. چشمگیرترین مزایای نوآوریهای عرصهی پرداخت، عبارتاند از: کاهش آمار تقلب و از آن مهمتر، تقویت حس رضایت در مشتری.

مشتریان از آسانتر شدن فرآیند پرداخت استقبال میکنند و شبکهی حملونقل لندن، مثال خوبی در این حوزه است.

حملونقل لندن، در سال 2003، کارتهای پیشپرداخت اویستر (Oyster card) را جایگزین بلیتهای کاغذی کرد؛ ولی بهکارگیری کارتهای غیر تماسی، که بعدها اتفاق افتاد، یک اتفاق هیجانانگیز بود. کارتهای غیر تماسی، در سال 2014 میلادی در دسترس مسافران درونشهری قرار گرفتند. تابستان سال گذشته، روزانه بیش از دو میلیون سفر درونشهری، توسط کارتهای غیر تماسی مدیریت میشدند.

جاناتان واکس (Jonathan Vaux)، مدیر اجرائی بخش تعامل نوآوری در ویزای اروپا است و در پروژهی بارکلیز (Barclays) مشارکت داشته است. او میگوید: «سازمان حملونقل لندن، قصد داشت که میزان پول فیزیکی ورودی به اکوسیستم را محدود کند و به طبع آن، طول صفهای تهیهی بلیت را کاهش دهد. این سازمان دریافت که با تقویت کردن خدمات ارائهشده به مشتری، میتواند به اهداف خود دست یابد.»

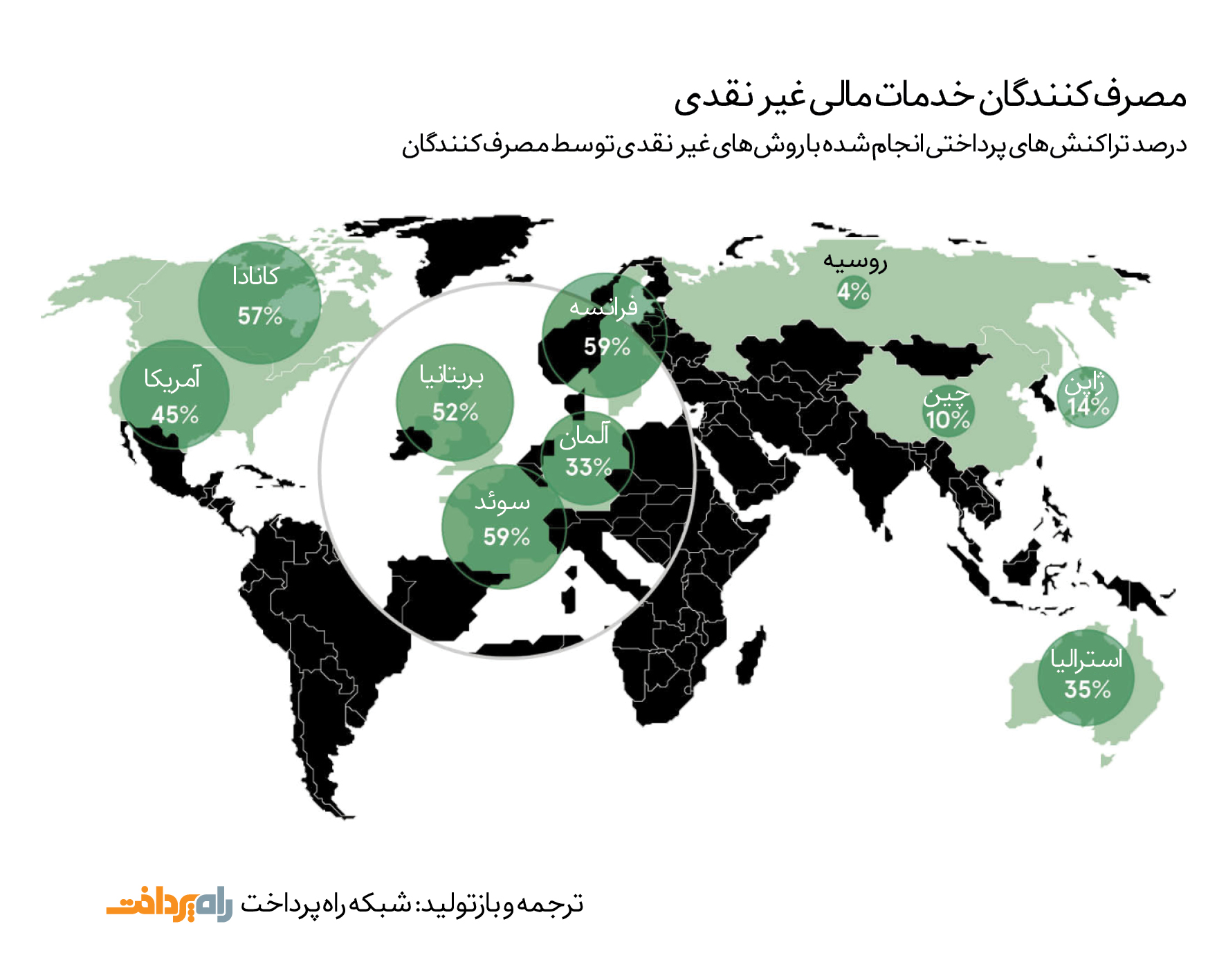

درست است که مردم بریتانیا، به سیستم پرداخت ایاموی و مزایای آن، بسیار علاقه دارند، ولی میزان استقبال مردم سایر کشورها از این سیستم، میزان متفاوتی را نشان میدهد. آمار استفاده از پرداخت ایاموی، در اروپای غربی و ایالاتمتحده، به ترتیب برابر است با 84.4 درصد و 58.5 درصد. تقریباً دوسوم از تراکنشهای کارتی در سطح جهان، توسط کارتهای ایاموی انجام میگیرند.

دلایل متعددی وجود دارند که اختلافهای موجود در آمارهای شکل بالا را رقم میزنند. آقای واکس معتقد است: «نوع رفتار مشتری و وجه تضمین اولیه (Margin) در هر بازاری با بازار دیگر متفاوت است و همین تفاوتها است که آمار استقبال از نوآوری را تعیین میکند.

نوآوری در صنعت پرداخت میتواند به افزایش خریدهای مردمی منجر شود

همانطور که گفتیم سازمان حملونقل لندن توانست روش پرداخت نوآورانهای را به کار بگیرد و طول صفهای بلیت را کاهش دهد. سایر کسبوکارها نیز از پتانسیل بالقوهای در بهرهمند شدن از نوآوریهای پرداخت، برخوردارند. روانشناسان اثبات کردهاند که وقتی پای پول نقد در تراکنشها مطرح نباشد، مردم پول بیشتری خرج میکنند. دکتر پریا رگوبیر (Priya Raghubir) از دانشگاه نیویورک (New York University) چنین میگوید:

«روشهایی از پرداخت که با چشم دیده نمیشوند، شبیه نوعی بازی هستند، مردم بهراحتی از آنها استفاده میکنند و در نتیجه، پول بیشتری خرج میکنند.»

تعداد زیادی از فستیوالهای موسیقی، این اصل روانشناسی را بهکار میگیرند و دستبندهایی را بین بازدیدکنندگان خود پخش میکنند که از سامانه بازشناسی با امواج رادیویی (RFID) برای پرداخت استفاده میکند؛ در نتیجهی این اقدام، میزان پرداختهای بازدیدکنندگان حدود 30 درصد افزایش مییابد. شرکتهای مشهور دیزنی (Disney) و یونیورسال (Universal) نیز همین روند را در پیش گرفتهاند.

بانک استارلینگ (Starling Bank) پیشگام در حوزهی پرداختهای آنی

یکی از شرکتهای فعال در حوزهی فینتک که شور و هیجان بالایی برای نوآوری دارد، بانک استارلینگ است. این بانک خدمات پرداخت آنی را در اختیار افراد و کسبوکارها قرار میدهد.

جولین سویر (Julian Sawyer)، مدیر ارشد عملیات این بانک میگوید: «تاکنون مالکیت، مدیریت و عرضهی خدمات پرداخت در اختیار چندین بانک بزرگ بود که هیچیک نتوانستند نوآوری قابلملاحظهای ارائه کنند.»

پرداخت آنی و بدون واسطه، قابلیت ایجاد تحول را دارد. آقای سویر عنوان میکند: «اگر بتوانید حقوق کارمندان و کارپردازان خود را در سریعترین زمان ممکن بپردازید، آنها ترغیب خواهند شد که همکاری بیشتری با شما داشته باشند.»

یکی از ایدههای نوآورانهی بانک استارلینگ این است که بانکداری را به شکل یک خدمت/سرویس درآورد. آقای سویر میگوید: «دلیلی ندارد که تنها چند بانک بزرگ و شرکت حقوقی به پرداختها دسترسی داشته باشند. میتوان یک محصول بانکداری قانونی را ابداع کرد که با استفاده از آن، همهی افراد به پرداختها دسترسی داشته باشند.بنابراین هر دانشگاه میتواند با استفاده از این محصول، برای تکتک دانشجویان حساب باز کند و برای هر حساب، یک شمارهحساب و کد مرتبسازی اختصاص دهد.»

یکی دیگر از خدماتی که از نظر آقای سویر، منافع بسیاری را با خود به همراه دارد، تأمین آنی نیازهای فرآیندهای تولید است: بهمحض اینکه در هر یک از فرآیندهای تولیدی (مانند خودروسازی) نیازی به یک وسیله یا خدمات ایجاد شود، آن تجهیزات بهصورت آنی تأمین میشود و پرداخت هزینهی آن نیز در همان لحظه انجام میگیرد. زنده نگه داشتن زنجیرهی تأمین، بزرگترین مزیت این خدمت به شمار میرود.

نوآوریهای حوزهی پرداخت مستلزم آزمونوخطا هستند

چگونه میتوانیم مناسبترین تکنولوژی را انتخاب کنیم؟ آقای واکس از ویزای اروپا پاسخ میدهد:

«اول از همه باید بپذیریم که تضمینی برای موفقیت همهی ایدهها وجود ندارد. تمامی فرآیندهای عرصهی پرداخت، با آزمون و خطا شکل میگیرند و ما نمیتوانیم کاملا برنامهریزی شده حرکت کنیم. داشتن انعطافپذیری و قابلیت انطباق بالا، جزو ملزومات اساسی اکوسیستم پرداخت هستند.»

یکی از موانع موجود در مسیر نوآوریهای عرصهی پرداخت، قوانین و مقررات هستند. این چالش، در اروپا بیش از نقاط دیگر جهان، خود را نشان میدهد. آقای واکس میگوید: «تکنولوژی با تمام قدرت، به پیشروی خود ادامه میدهد. حرکت کردن با سرعت بالا در جامعهی فینتک، همزمان با تبعیت از قوانین و مقررات، همواره چالش بسیار بزرگی بوده است.»

سرعت بالای رشد فینتک، بدین معناست که آیندهی هیجانانگیزی در انتظارمان است.

منبع: Raconteur