پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

همزمان با وضع دومین سری قوانین خدمات پرداخت (PSD2) در سال ۲۰۱۸ و بانکداری باز در بریتانیا، تمامی شرکتهای مالی، از کوچک و بزرگ گرفته تا بانکهای چندملیتی و استارتآپهای کوچک، به شدت مشغول فعالیت شدهاند. آنها به دنبال استفاده از فرصتها و تهدیدهایی هستند که قوانین جدید با خود به همراه میآورند.

بانکداری باز، این امکان را برای بانکها فراهم میکند که در عین حفظ امنیت، دادههای مالی مشتریان را در رابطهای برنامهنویسی نرمافزار کاربردی (APIs) به اشتراک بگذارند. پیادهسازی بانکداری باز، نقش بانکها را از یک مرکز متمرکز ارائهدهندهی خدمات مالی، به بستری بازتر با رویکرد بانکداری، تغییر میدهد و راه را برای مدیریت آنلاین خدمات مالی، توسط استارتآپهای نوآور فینتک، باز میکند.

اغلب بانکهای بزرگ، سخت در تقلا هستند تا نه تنها رابطهای برنامهنویسی خود را با قوانین جدید منطبق کنند بلکه بدنبال افزایش قدرت نفوذ خود در بستر باز جدید هستند تا هم از رقبا فاصله بگیرند و هم از سوی استارتآپهای فینتک ضربه نخورند.

بهعنوانمثال، میتوان به اچ اس بی سی بریتانیا (HSBC UK) اشاره کرد. این بانک که یکی از پیشگامان بهرهبرداری از قوانین PSD2 است، اعلام کرد که اپلیکیشن موبایلی خود را در ماه می ارائه خواهد کرد. این اپلیکیشن، به کاربران اجازه میدهد تا تمامی حسابهای بانکی خود (حتی حسابهای موجود در بانکهای رقیب) را در یک صفحه مشاهده نمایند.

با این حال، برخی بانکهای بریتانیا مانند مونزو (Monzo) و استارلینگ (Starling)، در کنار استارتآپهای فینتک، از مدتها پیش به سمت ایدهی بانکداری باز در حرکت بودند و بدنبال بهرهبرداری کامل از این فرصت هستند.

در ادامهی مطلب، به معرفی اسامی و شیوهی استقبال استارتآپهای فینتک بریتانیا از بانکداری باز پرداخته میشود.

۱) مونزو

مونزو، که از بانکهای پرطرفدار بریتانیایی است همزمان با ورود بانکداری باز، یک رابط برنامهنویسی نرمافزار کاربردی را به صورت موقتی روانهی بازار کرده است. این اقدام، اجازهی دسترسی به دادههای بانک مونزو را برای شرکتهای شخص ثالث مهیا میکند.

سیمون ونس-کولینا (Simon Vans-Colina)، یک مهندس در مونزو است و در پست وبلاگی خود عنوان کرده: رابط برنامهنویسی نرمافزار کاربردی جدید، که ایآیاس ایپیآی (AIS API) نامیده میشود، تنها برای شرکتهایی که موفق به دریافت مجوز ارائهدهندهی خدمات اطلاعات حساب شدهاند، قابل استفاده خواهد بود.

«شرکتهایی که درخواست همکاری دارند، باید متعهد شوند که از قوانین وضع شده توسط PSD2 پیروی خواهند کرد. این قوانین شامل دستورالعملهایی در رابطه با حفظ امنیت حساب و ارائه کردن خدماتی است که از آنها خواسته میشود».

ونس-کولینا افزود که رابط برنامهنویسی نرمافزار کاربردی مونزو، تا به امروز، دو رویکرد را دنبال کرده است: «افزایش قدرت اپلیکیشن اصلی و ایجاد فرصت فعالیت در بستر اصلی بانکداری مونزو برای توسعهدهندگان.»

امروزه، شرکتهای شخص ثالث تائید شده میتوانند از طریق ایآیاس ایپیآی به لیست حسابها، موجودی و تراکنشهای آن دسترسی داشته باشند.

مونزو در حال حاضر، مشغول فعالیت بر روی نسخهی دوم رابط برنامهنویسی نرمافزار کاربردی است. ونس کولینا در پست وبلاگی خود نوشته: «ارائهی یک رابط برنامهنویسی نرمافزار کاربردی جامعتر و کاملتر برای توسعهدهندگان و شرکتهای شخص ثالث، از مزایای نسخهی جدید خواهد بود.»

این رابط باید شامل قابلیتهایی مثل انجام پرداختها و بروزرسانی داشته باشد که برای این منظور نیازمند دسترسی کامل به دادهها و حسابهای مشتری است.

۲) استارلینگ

استارلینگ به دنبال اعطای وام در عرصهی بانکداری باز است. آنه بودن (Anne Boden) مدیر اجرائی این شرکت عنوان کرده است که این بانک بدنبال تبدیل شدن به مرکز مالی مشتریانش است.

جمعآوری دادههای مربوطه از طریق ثبت تراکنشهای روزانه، فراهم کردن برقراری ارتباط با سایر ارائهدهندگان خدمات مالی در بازار و شرکای متصل به استارلینگ، از طریق رابط برنامهنویسی نرمافزار کاربردی باز، انجام میشود.

او در یک پست وبلاگی افزود: « ما یک بانک دارای مجوز هستیم، رابط برنامهنویسی نرمافزار کاربردی باز داریم و اجازههای قانونی را برای ارائهی دادههای مشتریانمان به محصولات مالی شخص ثالث را کسب کردهایم.»

بودن، از افکار عمومی در رابطه با بانکداری باز، به شکلی واقعبینانه آگاه است و معتقد است که بقا و فنای این مفهوم، به ارزشهایی بستگی دارد که برای مشتری به ارمغان میآورد.

او گفت: « رابط برنامهنویسی نرمافزار کاربردی باز، برای مشتری هیچ مفهومی ندارد. آنچه تفاوت موجود را برای مشتری آشکار میکند، بازاری است که امکان استفاده از سایر محصولات را به روش کنترل شده و امن فراهم میکند».

استارلینگ مدعی است، اولین شرکت ارائه وام در بریتانیا است که رابط برنامهنویسی نرمافزار با مستندات کامل در محیط آزمایشیِ امن ارائه کرده است و مشتریانش از این امر بسیار رضایت دارند.

۳) ایوکا (Iwoca)

ایوکا یکی از استارتآپهای اعطا کننده وام به کسبوکارهای کوچک است که این کار را خیلی سریعتر از بانکها انجام میدهد. ایوکا از فرصتهایی که بانکداری باز ایجاد میکند، با کمال میل استقبال میکند.

مدیر اجرایی این استارتآپ، کریستف ریچه (Christoph Rieche)، در مصاحبهای که با سایت تکورلد (Techworld) داشته، عنوان کرده:

دسترسی آنی به دادهها که بانکها آن را به شکل سنتی و برای حسابهای جاری ارائه میکنند، برای کسبوکار او بسیار ارزشمند است. تا به امروز، دسترسی به اطلاعات معتبر و دقیق، بسیار دشوار بوده است.

در گذشته، مشتریان اظهارنامههایی را در قالب پیدیاف ارائه میکردند و ایوکا، اطلاعات را از بین این اسناد جمعآوری کرده و تصمیمات مربوطه را اتخاذ میکرد. امروزه، دسترسی یکپارچه به دادههای تراکنشها، منجر به حذف خطاهای انسانی و جعل شده است.

ریچه افزود: «من معتقدم که بانکداری باز، امنیت و یکپارچگی را برای جریان دادهها به ارمغان میآورد و به دلیل حذف وقفههای کاری، از سرعت بالایی برخوردار خواهد شد.»

این مدیر عامل امیدوار است که دسترسی پیوسته به اطلاعات کاربران، زمینهی پیشرفت در تسهیلات اعتباری ایوکا را فراهم آورد و مشتریان نیازی به ارسال مجدد مدارک نداشته باشند.

او همچنین بیان کرده که «دسترسی آنی به دادههای مشتریان، به ما کمک میکند تا با گذشت زمان، ارزش افزودهی بیشتری عرضه کنیم.»

۴) چیپ (Chip)

چیپ اپلیکیشنی برای پسانداز است و به حساب جاری شما متصل میشود. الگوریتم چیپ، میزان استطاعت فرد را برای پسانداز کردن محاسبه میکند و آن را به حساب پسانداز چیپ در بانک بارکلیز (Barclays) انتقال میدهد. تمامی تنظیمات این اپلیکیشن، بر اساس عادات پولی فرد، انجام میشود.

مدیر عامل اجرائی چیپ، سیمون رابین (Simon Rabin)، در گفتگو با کامپیوترورلد بریتانیا، توضیح داد که چگونه بانکداری باز میتواند به تمامی انواع شرکتهای فینتک سود برساند.

او گفت: «در یک مدینهی فاضله، مصرفکنندگان قادرند معیارهای استطاعت مالی خود را در مقابل وامدهندگان مشخص کنند، دادههای مربوط به تراکنشها را به مکانیسمهای پسانداز، مانند چیپ ارائه کنند و یا اطلاعات درآمدی خود را در دسترس اعطاکنندگان وام قرار دهند.»

چیپ در حال تبدیل شدن به یک ارائهدهندهی خدمات اطلاعات حساب تحت نظر مرجع نظارت بر عملیات مالی (FCA) است. این بدان معناست که با وجود بانکداری باز، هیچ بانکی قادر به رد مشتری و یا انجام تبلیغات منفی علیه خدمات چیپ، نخواهد بود.

رابین گفته: «کاری که این اقدام انجام میدهد، قانونی ساختن فعالیتهایی است که ما از قبل بدان میپرداختیم». «بانکداری باز، نقشی اساسی را در استفادهی مشتریان بانکداری موبایلی از ارائهدهندگان شخص ثالث، ایفا میکند. افزودن ارزش به موجودی بانک از طریق تجزیهوتحلیل تراکنشها و پسانداز خودکار، از مزایای بهکارگیری بانکداری باز در این حوزه است».

به دلیل آنکه چیپ، دسترسی مستقیم به دادههای آنی تراکنشها دارد، «به بهینهسازی زندگی مالی مشتریان، کمک شایانی میکند.»

۵) ترولیر (TrueLayer)

تعداد اندکی از استارتآپهای فینتک وجود دارند که سرآغازی در مفهوم بانکداری باز باشند و ترولیر از لندن، یکی از همین استارتآپها است. ترولیر، یک رابط برنامهنویسی نرمافزار کاربردی (در واقع دو رابط برنامهنویسی نرمافزار کاربردی، یکی برای دادههای حساب و دیگری برای پرداختها) را با هدف دسترسی جامع به دادههای بانکی جدید، تهیه کرده است. در این رابطها، نیازی به طراحی تعامل جداگانه توسط هر کدام از فینتکها وجود ندارد.

فرانسسکو سیمونسچی (Francesco Simoneschi)، همبنیانگذار استارتآپ فینتک ترولیر است. او مایل است ترولیر را با تیویلیو (Twilio) و استرایپ (Stripe) مورد مقایسه قرار دهد. این دو شرکت، دسترسی آسان، ایمن و قانونی به زیرساختهای اساسی (به ترتیب، شبکههای مخابراتی و زیرساختهای پرداخت) را از طریق رابط برنامهنویسی نرمافزار کاربردی اصلی، فراهم میکنند.

ترولیر یکی از شرکتهای فینتک نسل جدید است که به دنبال ارائهی ارزش از دادههای مالی مشتریان جدید، فراهم کردن زیرساختهای بانکداری و تعیین کارمزد اندک برای دسترسی به رابط برنامهنویسی نرمافزار کاربردی است.

سیمونسچی عنوان کرده که بانکداری باز و دومین رهنمودهای خدمات پرداخت، به معنی «وجود درک واضح از چگونگی کارکرد و آگاهی از فرصتهای موجود برای مصرفکنندگان و شرکتها». در همین راستا، استارتآپ او نیز با فرصتهای تجاری خوبی روبرو خواهد شد.

او گفت: «این اقدام، زمینهی همکاری با شرکتهای بیشتری را فراهم میکند».

وی سپس به توضیح دیدگاه فنی پرداخت و گفت: «ما برخی از کارها را انجام دادهایم و تعامل با زیرساختهای بانکداری باز را ادامه خواهیم داد. وضع PSD2، امکان مشارکت سادهتر را مهیا میکند».

ترولیر از سوی مرجع نظارت بر عملیات مالی، به عنوان سرویس اطلاعات حساب و ارائهدهندهی خدمات آغازگری پرداخت (PIS) شناختهشده است.

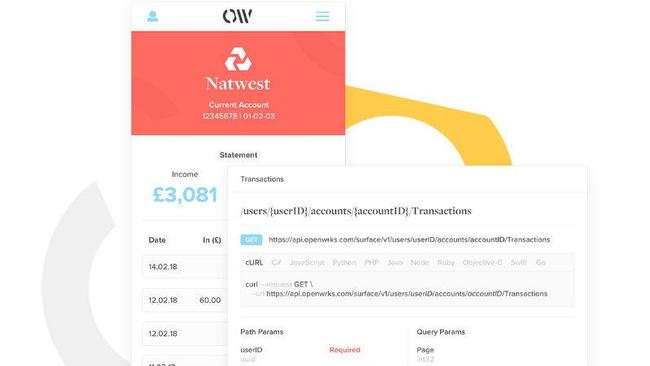

۶) اپن ورکس (OpenWrks)

دفتر مرکزی اپن ورکس، در شهر ناتینگهام شهر انگلستان واقع شده است و همانند ترولیر، بر روی توسعهدهندگان متمرکز شده است. فعالیت اساسی این شرکت، توجه به فوتوفنهای بانکداری باز و کمک به انواع شرکتها برای برخوردار شدن از مزایای آن است. تلاش اپن ورکس بر آن است که کارش را بدون درگیر شدن با پیچیدگیهای فنی، ارائه کند.

این شرکت با شعار تبلیغاتی زیر، اقدام به جذب مشتری میکند:

«اپن ورکس، ابزاری است که امکان اشتراک ایمن اطلاعات مالی افراد را با کسبوکارهای قابل اعتماد، فراهم میکند؛ در نتیجه، شرکتهای مربوطه قادر به شخصیسازی بهتر محصولات و خدمات خواهند بود».

امکان اتصال ایمن و سریع به حساب بانکی مشتری، توسط شرکتهای مربوطه، بدون دخالت مستقیم خود مشتری، از خدمات دیگر اپن ورکس به شمار میرود.

پس از انجام این مراحل، نتیجهی تجزیهوتحلیلهای انجام شده توسط اپن ورکس، در کنار معرفی محصولات پرطرفدار، برای مشتری ارسال میشود. به عنوان نمونه میتوان به محصول اپن افوردیبیلیتی (OpenAffordability) که ارزیابی سریع استطاعت مالی را انجام میدهد، اشاره کرد.

۷) سووپ (Swoop)

سووپ یک شرکت فینتک است و دفتر مرکزی آن در شهر لندن قرار دارد. تمرکز اصلی سووپ، بر ایجاد دسترسی بهتر به سرمایه، کمکهای مالی و سهام، توسط بنگاههای کوچک و متوسط (SMEs) معطوف شده است.

آندره رینولدز (Andrea Reynolds) مؤسس و مدیر عامل اجرائی سووپ، در گفتگو با کامپیوترورلد بریتانیا، عنوان کرد: «ما سعی میکنیم وزنههای سنگین را برای بنگاههای کوچک و متوسط حمل کنیم و علت جذاب بودن بانکداری باز نیز همین است».

سووپ، با ایجاد دسترسی مستقیم به اطلاعات بانکی مشتریان، زمان لازم برای جمعآوری اطلاعات و اتخاذ تصمیمات اعتباری را کاهش میدهد.

او افزود: «بانکداری باز، با اتصال به دادههای لحظهای و اجتناب از نرمافزار حسابداری، نقشی تحولآفرین را ایفا میکند. اگر شما فاکتوری را پرداخت کنید و یا درآمدی داشته باشید، اطلاعات آن به سرعت ثبت میشود؛ درحالیکه ممکن است بستههای حسابداری حدود یک ماه دیرتر بهروزرسانی شوند».

اقدام بعدی رینولدز بهکارگیری این دادهها با هدف کمک رسانی به مشتریان، در راستای بررسی گزینههای مختلف سرمایهگذاری، بر اساس مشخصات اعتباری هر فرد است. این راهکار، باعث تسهیل روند تعویض بانک، در صورت وجود گزینهای با امکانات بهتر میشود.

«بسیاری از بنگاههای کوچک و متوسط، دچار سکون شدهاند و از نحوهی خدمت رسانی بانکشان، ناراضی هستند؛ با این حال، آمار جایگزینی بانک، زیر ۷ درصد است. علت این امر، ناآگاهی از چشماندازهای موجود، عدم شناسایی بهترین گزینه و ترس ذاتی از انجام تغییرات است. کار ما عبارت است از: تجزیهوتحلیل حساب شما، مقایسهی آن با سایر محصولات موجود و معرفی بهترین گزینه».

سووپ برای فاز نهایی چالش اپن آپ موسسهی نستا (Nesta Open Up Challenge) انتخاب شده است و از کمک مالی آن، در زمینهی ایجاد یک سرویس تعویض بانک برای مشتریان استفاده خواهد کرد.

۸) گوکاردلس (GoCardless)

فینتک گوکاردلس در لندن، موج جدید قوانین پرداخت در سراسر اروپا و بریتانیا را به شکل فرصتی برای تقویت استفاده از روشهای پرداخت بین بانکی میبیند.

در نشست جهانی سران سرمایهگذاری اینوویت فایننس (Innovate Finance)، در ماه مارس و در شهر لندن برگزار شد. هیروکی تاکیوچی (Hiroki Takeuchi)، مدیر عامل گوکاردلس، در این نشست، از فرصتهایی که بانکداری باز و وضع PSD2 برای شرکتش ایجاد میکند، سخن گفت. او به عنوان نمونه، به گسترش استفاده از خدمات فستر پیمنت (Faster Payment) در بین بازرگانان اشاره کرد.

او توضیح داد که: «بجای اینکه به بانک مراجعه کنید و تکتک تراکنشها را از طریق بانکداری آنلاین انجام دهید، میتوانید از راهکاری جایگزین استفاده کنید. روشهای جایگزین، بازرگانان قادر میسازند تا عملیات پرداخت را مستقیماً از محیط کاری خود و در لحظه، انجام دهند. این در حالی است که عملیات پرداخت سنتی، دو تا چهار روز به طول میانجامد».

تاکیوچی افزود: «من برای اینکه تأثیر نهایی اقدامات شرکتم را بر روی چشمانداز پرداخت دیجیتال ببینم، بسیار هیجانزده هستم. ما بهراستی اعتقاد داریم که پرداخت بین بانکی، به یک عملیات پرداخت محبوب بدل خواهد شد».

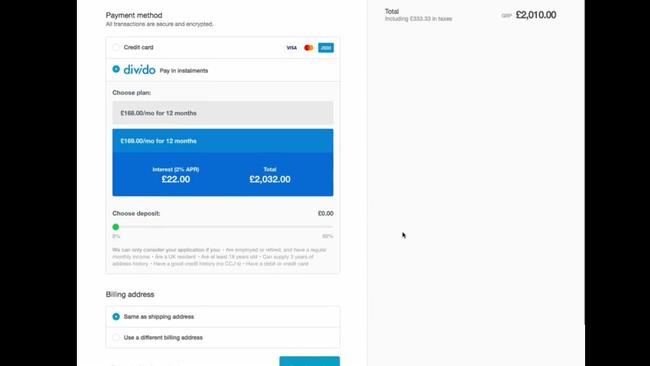

۹) دیویدو (Divido)

استارتآپ دیویدو، فعالیت خود را در شهر لندن آغاز کرده است. خرده فروشان، به کمک این استارتآپ میتوانند گزینهی وامدهی نسیه را در مرحلهی پرداخت خرید آنلاین به مشتریانشان پیشنهاد دهند.

به طور خلاصه میتوان گفت: دیویدو، وام دهندگان مختلف را کنار هم گرد آورده و هر زمان که یک مشتری به شکل آنلاین و یا از طریق وب فرم در فروشگاه، برای دریافت اعتبار درخواست میدهد، دیویدو اطلاعات را دریافت میکند و آن را بهوسیلهی رابط برنامهنویسی نرمافزار کاربردی، به وامدهندگان ارسال میکند تا در عرض چند ثانیه، تصمیمگیری انجام شود.

مدیر عامل اجرائی دیویدو، کریستر هولومن (Christer Holloman)، در گفتگویی که با کامپیوترورلد بریتانیا داشت، در رابطه با بانکداری باز گفت: «این مقررات برای ما حیاتی است». علت اهمیت بالای بانکداری باز برای دیویدو، آن است که تمایل بانکها را برای همکاری با شرکتهای کوچک تکنولوژی، مانند خود دیویدو، افزایش میدهد.

وی اظهار داشت: «زمانی که ما شروع به فعالیت کردیم، بانکها از تعامل با فینتکهایی مثل ما، اجتناب میکردند. ولی با گذشت زمان، دیدگاهها تغییر کردند و بانکها به این درک رسیدند که تکنولوژی، دشمنشان نیست. ازاینرو، بجای ترس از فینتکها و یا تلاش برای ایجاد شرکت تکنولوژی محور، شروع به همکاری و بهرهبرداری از آنان کردند».

دیویدو به شدت وابستهی ارائهدهندگان اعتبار و بانکهای دارای رابط برنامهنویسی نرمافزار کاربردی است. این مؤسسات قادرند در عرض چند ثانیه، تصمیمات اعتباری مناسب را در رابطه با مشتریان اتخاذ کنند. هولومن در این رابطه گفت: «در دوران قبل از بانکداری باز، تعداد اندکی از بانکها مجهز به این امکانات بودند ولی امروزه، همهی بانکها باید خود را به تکنولوژی روز، تجهیز کنند».

۱۰) فلاکس (Flux)

استارتآپ فینتک فلاکس، قابلیت اتصال حسابهای پرداخت چندگانه به اپلیکیشن، دریافت رسید خودکار و پرداخت پاداش وفاداری در ازای تراکنش را به مشتری عرضه میکند. اکنون که شرکتهای فینتک توانایی اتصال مستقیم به حسابهای بانکی افراد را دارند، طبیعی است که این قبیل از خدمات توسط فینتک ارائه شود.

فرهانا هاگه (Farhana Haque)، قانونگذار و کارمند ارشد عملیات پر ریسک فلاکس، پستی را در مدیوم (Medium) منتشر کرده و در آن عنوان کرده: «دسترسی به اطلاعات حساب، ما را در تطابق دادهی جداگانهی رسید با تراکنش یاری میکند. رسیدها به صورت مستقیم به اپلیکیشن بانکی کاربران، ارسال میشود».

فلاکس، بستهای از دادههای انبوه و بینام را برای خردهفروشان ارائه میکند. خردهفروشان از طریق این دادهها میتوانند به عادات رفتاری مشتریان پی ببرند.

فلاکس با شرکت بارکلیز همکاری داشته و با رابط برنامهنویسی نرمافزار کاربردی مونزو و بانک استارلینگ، وارد تعامل شده است.

آنه بودن، مدیر عامل اجرائی استارلینگ، در گفتگو با کامپیوترورلد بریتانیا، گفت: «فلاکس جزو اولین کسانی است که رابط برنامهنویسی نرمافزار کاربردی در بانکداری باز را بکار گرفت و چند ماه پیش، همراه با ما، آن را راهاندازی کرد. به همین دلیل، هرگاه شما وارد یک فروشگاه شریک میشوید و از استارلینگ استفاده میکنید، اطلاعات تراکنش شما به صورت خودکار در قسمت فید استارلینگ وارد میشود».

بارکلیز، در مرحلهی آزمایشی خود، امکان دریافت رسیدهای دیجیتالی جداگانه را از طریق اپلیکیشن بانکی و به شکل لحظهای، برای مشتریان مهیا میکند. چشمانداز بارکلیز آن است که این امکانات را در اختیار تمامی مشتریان خود قرار دهد.

فلاکس در روز ۱۳ ام ژانویه، از سوی مرجع نظارت بر عملیات مالی به عنوان ارائهدهندهی خدمات اطلاعات حساب شناخته شد. هاگه کسب این امتیاز را، به عنوان یک مزیت در زمان امضای قرارداد همکاری با شرکای جدید میداند و مینویسد: «جلب اعتماد و انجام نظارت دقیق توسط مرجع نظارت بر عملیات مالی، مهری تائیدی است بر قانونمند بودن ما. شرکای آیندهی ما میتوانند سطح نگاه خود را فراتر ببرند و بجای توجه به مقیاس و قدمت این سازمان، امتیاز اعتباری آن را ملاک قرار دهند».

منبع: Computerworlduk.com