پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

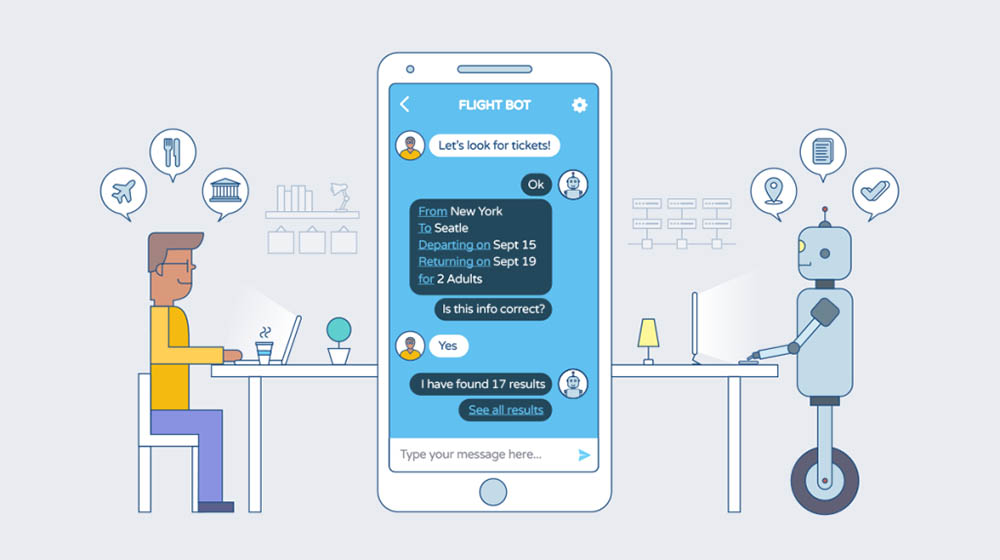

اولین قدم در استراتژی بانکداری تعاملی چتباتها یا دستیارهای مجازی هستند. این عوامل هوشمند همزمان با پیشرفت پردازشهای زبان طبیعی، قابلیتهای سخنوری و تشخیص موضوع و دسترسی به حجم انبوهی از دادههای زمان حقیقی رشد میکنند.

بسیاری از پیامرسانهای محبوب چتباتها را پذیرفتهاند. از زمانیکه چتباتها تکثیر شدهاند، این برنامهها به جزئی از زندگی روزمره کاربران تبدیل شدهاند.

در حال حاضر بیش از ۳۳۰۰۰ ربات در پیامرسان فیسبوک وجود دارد که برای پشتیبانی خودکار کاربران، راهنمای تجارت الکترونیک و دیگر تجارب تعاملی ارائه شدهاند.

غول دیجیتال چینی «ویچت» که برای نخستین بار در سال ۲۰۱۳ چتبات را معرفی نمود، اکنون بیش از ۱۰۰۰۰۰ ربات ارائه میدهد که نقش مهمی در هواپیمایی چاینا سادرن (China Southern Airlines)، سیستم هوشمند جدید شائو آیس (Microsoft Xiaoice) مایکروسافت و شرکت چومن ونون (Chumen Wenwen) دارند.

چتبات به منزله نقطه آغازین مسیر دستیابی به کانالهای تعاملی است و نباید با مقصد و هدف اشتباه گرفته شود.

اغلب رباتهای کنونی دارای قابلیتهای محدودی هستند. بسیاری از این رباتها صرفا جایگزینی برای بخش پرسشهای متداول وبسایتها هستند. با این حال بانکهای دارای تفکر پیشرو فراتر رفته و از رباتها برای رصد سرویسهای معاملاتی و تعامل صحیح با کاربران استفاده میکنند. این رویکرد، اولین گام برای پشتیبانی از تمام خدمات بانکداری اعم از فروش یا مشاوره در سطح بالایی از شخصیسازی، تعامل دوستانه با کاربران و اتوماسیون است.

دستیار مجازی دیجی بانک پیاواسبی (POSB) سنگاپور

دستیار مجازی مبتنی بر هوش مصنوعی دیجی بانک پی او اس بی سنگاپور، که از ژانویه ۲۰۱۷ در پیامرسان فیسبوک فعال شده است، به کاربران اجازه میدهد تا در مورد محصولات و خدمات با بانک مذکور چت کنند. تعاملات و مکالمههای صورت گرفته توسط این سیستم بسیار ساده و سریع هستند و به عبارتی تماسها و مدت زمان پشت خطی برای پاسخگویی در آن بسیار اندک است. پی او اس بی قصد دارد با افزودن امکانات و خدماتی چون استعلام موجودی، انتقال وجه و پرداختهای کارتی به این سیستم، آن را به واتسآپ، ویچت و سایر پلتفرمها نیز توسعه دهد.

کپیتال وان و آمازون الکسا

کپیتال وان (Capital One) با توسعه قابلیتهای آمازون الکسا (Amazon Alexa)، این امکان را به کاربرانش میدهد تا به راحتی آب خوردن موجودی خود را چک کنند، تراکنشها را بازخوانی و مشاهده کنند و صورتحسابها، قبوض و وامهایشان را پرداخت کنند. چنین رویکردی قدرت سیستمهای صوتی و تعاملی را در سیستم بانکداری و کارتهای بانکی نشان میدهد. کافیست با استفاده از صدای خود وارد سیستم کپیتال وان شوید و از قابلیتهای فوقالعاده آن لذت ببرید.

دستیار تعاملی تلفن همراه گارانتی بانک ترکیه

گارانتی بانک (Garanti Bank)، به عنوان یکی از بزرگترین بانکهای خصوصی ترکیه و بخشی از گروه بیبیویآ، با استفاده از برنامه بانکداری تلفن همراه (موبایلی) خود تجارب جدیدی را در اختیار کاربرانش قرار میدهد. این برنامه تعاملی و محاورهای که مانند یک انسان عمل میکند، میتواند در مورد جزئیات حساب کاربری، انتقال وجه، نرخ ارز، خرید و فروش ارزهای خارجی و بسیاری از فاکتورهای دیگر با کاربران صحبت کند. همچنین کاربران میتوانند اطلاعات بیشتری را در مورد خردهفروشیها و پیشنهادات ممکن در اطراف خود کسب کنند. این برنامه به طرز شگفتانگیزی کاربران را تحت تاثیر قرار داده، بهطوریکه میزان استقبال و استفاده از آن به تازگی ۶۰ درصد افزایش داشته است.

سطح بعدی تعاملات

فاصله زیادی تا دستیابی به پیامدهای سیستم بانکداری تعاملی نداریم. در این راستا، داشتن برنامه مناسب دستیابی به توسعه و مدل تجاری میتواند بسیار حائز اهمیت باشد. در زیر، شش گام یا رویکردی که بانکها میتوانند مدنظر قرار دهند آورده شده است:

ایجاد قابلیتهای اختصاصی (BUILD SPECIALIZED TALENT)

طراحی رابطهای تعاملی و فرایندها و پردازشهای زبان طبیعی اینک دیگر تنها مرکزیت تعاملات بانکها نیستند و هوش مصنوعی و ابزارهای دستیار دیجیتال به شدت در حال ظهور و پیشرفتاند. پیشرفت بانکها در این زمینه، مستلزم توجه به تواناییها و قابلیتهای متخصصانی چون زبانشناسان عصبی، کارشناسان شناسایی صدا، متخصصین هوش مصنوعی و طراحان رابطهای کاربری تعاملی است. البته بهرهمندی از هوش مصنوعی چالشهای جدیدی را بروز میدهد که نیازمند تمهیداتی جدید در بخشهای قانون، پیروی از آن و مدیریت ریسک است.

استخدام و حفظ و مدیریت این افراد چندان هم که به نظر میرسد کار سادهای نیست. تمامی صنایع در سراسر جهان به پس از این مرحله میاندیشند درحالیکه خود این پروسه بسیار مهم و ضروری است.

درک تکنولوژی (UNDERSTAND TECHNOLOGY)

بانکداری تعاملی تنها زمانی میتواند پیادهسازی شده و موفق شود که توسط زیرساخت تکنولوژیک مناسبی پشتیبانی شود. بدین منظور بانکها باید موارد زیر را مدنظر قرار دهند:

- مهندسی مجدد سیستمهای داده بک اند (back-end) به منظور قابلیت عملیات زمان واقعی (real-time). چتباتها و سایر خدمات دیجیتال نیازمند دادههای زمان حقیقی و سیستمهای بینایی هستند.

- ارزیابی راهکارهای هوش مصنوعی و پلتفرمهایی که سرعت و شتاب ادغام با سیستمهای موجود فعلی را افزایش میدهند یا به عبارتی، انتخاب صحیح تکنولوژی هوش مصنوعی، با در نظر گرفتن عناصری همچون پشتیبانی بلند مدت، عملکردهای خودآموزی، و صد البته تطابق با قوانین حفظ حریم خصوصی.

- مانیتورینگ دقیق پیشرفت پلتفرمهای پیامرسان. پلتفرمهای اصلی و عمومی نظیر واتسآپ و پیامرسان فیسبوک ممکن است به دلایل حفظ حریم خصوصی و پارامترهای امنیتی چندان قابل استفاده نباشند، اما در آینده میتوانند با توسعه فرایندها و قابلیتها مورد توجه قرار گیرند. در عین حال، ممکن است بانکها پلتفرمهای دیگر یا تکنولوژیهای چت داخل برنامهای را برگزینند.

- پذیرش رابطهای برنامهنویسی نرمافزار کاربردی یا ایپیآیها (API، مخفف Application Programming Interface)، که چابکی لازم برای تسریع پاسخدهی به انتظارات مشتریان و کاربران را محقق میسازد.

- اتخاد تفکر چابک یا اجایل حقیقی و تفکر پیشرفته طراحی به منظور توسعه رابطهای کاربری تعاملی و اصلاح و تعدیل آنها طی زمان.

حفاظت از کاربر (PROTECT THE USER)

توسعه هوش مصنوعی و استفاده از آن در طیف گستردهای از سیستمهای بانکداری مستلزم این است که بانکها حجم قابل توجهی از اطلاعات شخصی کاربرانشان را در اختیار داشته باشند. از این رو، برقراری امنیت و جلب اعتماد و اطمینان کاربران امری بسیار مهم و ضروری است. بانکها باید بتوانند سیستم امنیتی و سیاستهای حفظ حریم خصوصی فعلی را در سناریوی جدیدی تحت عنوان هوش مصنوعی با انجام تجدیدنظرهای تخصصی پیاده کنند. آنها باید دادههای گردآوری شده از کاربران را با بهرهمندی از بهترین و مطمئنترین شیوههای صنعت در امنیت دادهها و مقرارت نوین حفظ امنیت داده نظیر قانون حفظ حریم خصوصی اروپا یا جیدیپیآر (GDPR) حفظ کنند. ایجاد اطمینان در کاربران برای اینکه احساس کنند ربات مورد استفادهشان در کنارشان است، میتواند در پذیرش این سیستمها حیاتی باشد.

شفافیت (BE TRANSPARENT)

تعاملات رو در روی موفق بر حس اطمینان و آزادی استوارند. هیچکس دوست ندارد با کسی صحبت و معاشرت کند که حس میکند در حال گول زدن اوست. بنابراین برای تعاملات مبتنی بر چت ایجاد چنین فضایی میتواند کمی خطرناک باشد و اعتماد کاربران را هدف قرار دهد. بهویژه زمانیکه هوش مصنوعی مورد استفاده در سیستم زیاد از انسان واقعی قابل تشخیص نباشد. پس چاره چیست؟

بانکها باید به هنگام استفاده از هوش مصنوعی با کاربران خود کاملا صادق باشند. در چنین شرایطی، کاربران نه تنها استفاده از هوش مصنوعی و لزوم آن را درک و حتی قدردانی میکنند، بلکه از تکنولوژی فراپرده و کیفیت این سرویس نیز شگفت زده خواهند شد.

هماهنگی در کانالها (BE CONSISTENT ACROSS CHANNELS)

هنگام راهاندازی یک رابط کاربری تعاملی، بانکها ملزم به انتخاب درست کانالها بر اساس اولویتبندی هستند. بانکداری تعاملی میتواند روی یک یا چند عامل پیامرسان (نظیر پیامرسان فیسبوک، ویچت، تلگرام یا …)، یک برنامه چت سفارشی و خاص، یا یک افزونه چت از برنامههای موجود در گوشیهای تلفن همراه پیاده شود.

انتخاب صحیح این کانالها و برقراری تعادل و هماهنگی در آنها میتواند تحت تاثیر موقعیت جغرافیایی، مخاطبین مورد هدف و مسائل مربوط به حفظ حریم خصوصی باشد. بسیاری از برنامههای پیامرسان کنونی امکان تعامل و مکالمه محافظت شده و ایمن بین کاربران و برندها را نمیدهند. هرچند که انتظار میرود در سالهای آتی شاهد پیشرفت آنها باشیم.

شروع کار با مدلهای ترکیبی (START WITH A HYBRID MODEL)

توسعه موتورهای تعاملی در بسترهای کنونی خالی از خطر هم نیست. این تکنولوژی هنوز هم نیازمند رشد و پیشرفت بیشتر است. با توجه به ریسکهای بسیار محتمل و قابل توجهی که راهاندازی هوش مصنوعی صرف در تعاملات با کاربران به دنبال دارد، استفاده از رویکردی ترکیبی که در آن هوش مصنوعی و نوع بشر توامان در کنار هم عمل میکنند میتواند بهترین و امنترین ایده باشد.

بدین ترتیب، عوامل انسانی میتوانند از نزدیک و به دقت عملکرد چتباتهای مبتنی بر هوش مصنوعی را نظارت کرده و در صورت نیاز کنترل کنند. این عوامل میتوانند در شرایطی که نیاز میبینند، یا زمانیکه چتباتها بر اساس نوع سوالات و تعاملات مشتریان و تناقض یا تردید در جستارهای کاربران اعلام نیاز میکنند، در عملکرد چتباتها مداخله کنند.

به علاوه، قرار نیست رباتها و رابطهای کاربری تعاملی جایگزین کلی برنامههای کنونی گوشیهای تلفن همراه و خدمات آنلاین سنتی شوند. بانکها باید چگونگی همزیستی این پارامترها را در کنار هم مدنظر قرار دهند تا هرکدام (بانکداری آنلاین و موبایلی در قبال بانکداری تعاملی) بتوانند بر بخشهای ویژهای از خدمات مشتریان و فرایندهای مختلف بپردازند.

ارائه و پیادهسازی یک برنامه بانکداری اختصاصی برای کاربران از طریق رابطهایی که با آنها آشنایی دارند، میتواند ایده جالبی برای دسترسی معتمدانه کاربران و مشتریان به چتباتها باشد.

قدرت تعاملات: چتباتها در بانکداری تعاملی

بانکداری تعاملی هنوز در نخستین گامهای مسیر پرفراز و نشیب خود قرار دارد. این سیستم، کانالی دیجیتال است که قطعا به جریانی عظیم و عنصری کلیدی در شبکه توزیعی بانکداری تبدیل خواهد شد. کاربران امروزی تمایل و اشتیاق وافری برای تعامل با بانکها و تجربههای دیجیتال شخصیسازی شده بانکداری نشان میدهند. متقابلا بانکها نیز نیازمند ارتقای راندمان و کیفیت عملکرد خود هستند و میتوانند از تکنولوژی هوش مصنوعی در راستای خودکارسازی عملیات و تعاملات استفاده کنند.

پذیرش بانکداری تعاملی نیز میتواند درست مانند توسعه بانکداری آنلاین از طریق تلفن و گوشیهای همراه در دهههای گذشته اندکی دشوار و پیچیده باشد. بانکها نیازمند کسب مهارتهای جدید و پرورش آنها، ارائه فناوریهای جدید یکپارچه، تمرکز سازمانی قوی و یک استراتژی بازاریابی صوتی برای ایجاد تمایز و موفقیت هستند. چنین قابلیتهایی میتواند بانکها را در تعاملات بهتر با کاربران و درک نیازمندیهای آنها و بنابراین برآوردهسازی حداکثری انتظاراتشان کمک کند.

منبع: accenture