سوئد کشوری سرد با مردمی آرام است. مردمی سختکوش که هر سال بهعنوان یکی از نوآورترینها در جهان معرفی میشوند. با اینکه رشد اقتصادی و اجتماعی سوئد در یکصد سال گذشته شتاب گرفته، ولی بهخوبی توانسته قلههای باکیفیتترین را در بسیاری از زمینهها برای خود ثبت کند؛ از کیفیت امکانات رفاهی و اقتصادی و امنیت اجتماعی گرفته تا خلاقیت و نوآوری در خودروسازی، فناوری و این اواخر در فینتک.

این مطلب از مجموعه مطالب شماره ۱۲ ماهنامه عصر تراکنش است که به بهانه جامجهانی به صورت ویژه به اقتصاد، بانکداری، پرداخت و فینتک ۳۲ کشور حاضر در جامجهانی پرداخته است. در صورت تمایل مطالب مربوط به ۳۱ کشور دیگر را میتوانید از بخش ویژه پرونده جامجهانی راه پرداخت ببینید.

دانلود کنید: فایل PDF پرونده ویژه «اقتصاد، بانکداری، پرداخت و فینتک مراکش» در شماره ۱۲ ماهنامه عصر تراکنش

دانلود کنید: فایل PDF شماره ۱۲ ماهنامه عصر تراکنش

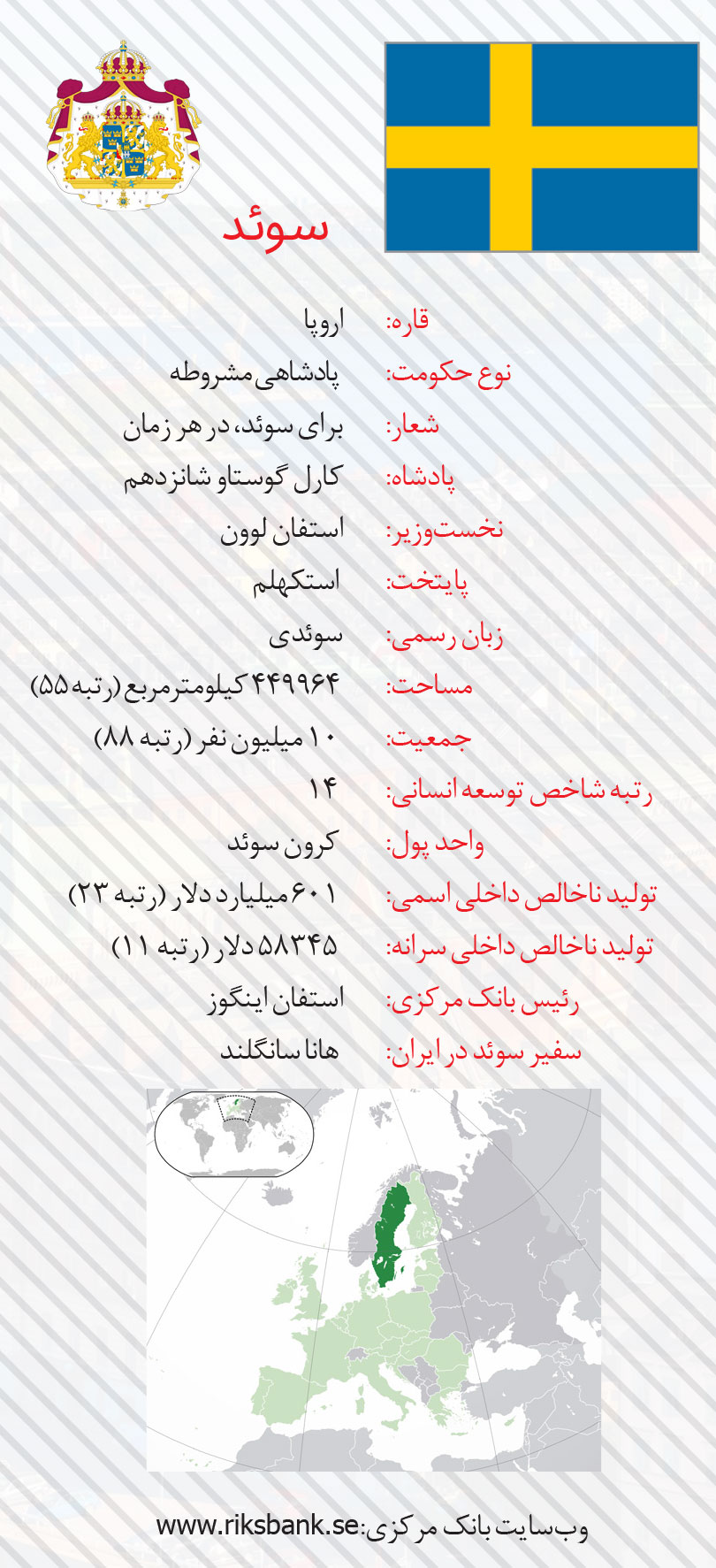

سوئد

رسیدن صنایع به اسکاندیناوی دیرتر از بسیاری از کشورهای دیگر اروپا بود. در اواسط قرن نوزدهم هنوز مردم از راه کشاورزی امرار معاش میکردند. افزایش جمعیت سوئد در قرن نوزدهم باعث شد جمعیت زیادی از روستا به شهر نقل مکان کنند. به برکت راهآهن، سوئدیها توانستند چوب و آهن به کشورهای دیگر بفروشند؛ بنابراین صنایع بزرگی در کشور ایجاد شد و با ماشینآلات جدید کارها سرعت بیشتری پیدا کرد. شرکتهایی مانند اریکسون، ولوو، ایبیای، آلفا لاوال و بسیاری دیگر تغییراتی اساسی در رشد اقتصادی این کشور ایفا کردند.

سوئد کشوری کوچک است که قرنها به تولید مواد اولیه مانند سنگآهن، چوب و پشم تکیه داشته است. تا میانه قرن نوزدهم، سوئد کشوری فقیر، سرد و تاریک در شمال اروپا بود، اما تجارت آزاد و آزادیهای معقول اقتصادی کمک کرد تا سوئد در رده کشورهای ثروتمند قرار گیرد. نرخ بیکاری در سوئد پایین و اقتصاد بر پایه مشارکت مردم در سرمایهگذاریها استوار است. سوئد بهعنوان یکی از مهاجرپذیرترین کشورهای اروپا از مقصدهای اصلی برای مهاجرت بوده و مهاجرت عامل اصلی رشد جمعیت در این کشور است.

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

کارل گوستاو شانزدهم

کارل گوستاو شانزدهم

کارل گوستاو شانزدهم از ۱۵ سپتامبر ۱۹۷۳ پادشاه سوئد است. او پنجمین فرزند و تنها پسر شاهزاده گوستاو آدولف است و در هنگام تولد، پدربزرگش گوستاو پنجم، پادشاه بود. او پس از پدربزرگ و پدرش، نفر سوم در نوبت جانشینی سلطنت سوئد بود؛ اما زمانی که تنها 9 ماه داشت، پدرش در حادثه سقوط هواپیما جان خود را از دست داد. در سال ۱۹۵۰، بعد از به تخت نشستن پدربزرگش، در چهارسالگی بهعنوان ولیعهد سوئد شناخته شد و بعد از مرگ پدربزرگش گوستاو آدولف ششم در سال ۱۹۷۳ به سلطنت رسید.

[/mks_pullquote]

اقتصاد سوئد

در گذشته نهچندان دور، تا اواخر قرن هجدهم میلادی، سوئد یکی از فقیرترین کشورهای اروپا بود، اما بعدها دوران رشد اقتصادی سوئد آغاز شد. بعد از جنگ جهانی دوم این رشد اقتصادی شتاب بیشتری به خود گرفت، درآمد خالص ملی کشور بالا رفت و شکوفایی رشد اقتصادی به وجود آمد. درآمد کشور سوئد مثل دیگر کشورهای نسبتاً کوچک صنعتی، وابسته به صادرات تولیدات صنعتی است و در حال حاضر از رشد بالایی در توازن بین صادرات و واردات برخوردار است.

اقتصاد کشور سوئد اقتصادی کوچک و باز است که در مقایسه با اقتصاد بینالمللی تضعیف نشده و در نتیجه میانگین بالای رشد اقتصادی در جایگاه قدرتمندتری نسبت به قبل قرار گرفته است. افزایش اختصاص داراییهای عمومی کشور به برنامهها و تغییرات اجتماعی نیز به رشد اقتصادی کشور منجر شده است. معاملات تجاری با دیگر کشورهای اروپایی برای سوئد مهم بوده است. بهعنوان نمونه، سوئد تنها کشور صادرکننده سنگآهن در اتحادیه اروپاست. در آغاز قرن بیستم، زمانی که سوئد صاحب صنایع بزرگ شد، صادرات خود به سایر کشورها را افزایش داد. سوئد، به میزان زیادی چـوب، کاغذ، فولاد و آهن به فروش رساند. کمی پس از آن، سوئد شروع به فروش کالاهای تولیدی مانند خودرو، تلفن، کامیون، بلبرینگ و ماشینآلات مختلف کرد.

اقتصاد سوئد در منطقه اسکاندیناوی به لحاظ راهبردی نقش محوری دارد. گرچه نروژ بهعلت وجود ذخایر نفتی از سرمایه بیشتری برخوردار است یا دانمارک و فنلاند ممکن است در برخی معیارهای خاص بهتر از سوئد باشند، ولی در مجموع عوامل اقتصادی و ابداعات مالی سوئد الگویی مخصوص به خود و برجسته در منطقه ارائه میدهد.

سیاست انبساطی پولی بانک مرکزی و تخصیص بهره منفی به سپردههای بانکهای سوئد نزد بانک مرکزی، بهعلاوه شفافیت امور اداری و فناوری پیشرفته ارتباطات و اطلاعات در کنار اقتصاد صنعتی و تولیدمحور، مجموعاً منابع مالی فراوانی را با دسترسی آسان در اختیار شهروندان سوئدی قرار داده است. ریسک پایین و امنیت بالای بازار همراه با متخصصان زبده آنالیز و تحلیل دادههای سوئدی که رفتاری قابل پیشبینی را برای سرمایه خارجی رقم میزند نیز زمینه مناسبی برای دسترسی بهتر به منابع مالی را فراهم میآورد. البته قوانین مالیاتی سنگین کمی از جذابیت این بازار سرمایه میکاهد. در حال حاضر بازارهای مالی کشور سوئد از ثبات برخوردار بوده و به کاهش نرخ حداقل بهره وام مبادرت میکنند. افزایش ثبات اقتصادی و کاهش نرخ بیکاری به افزایش اعتماد کشورهای عضو اتحادیه اروپا؛ بهویژه کشورهای پیرامون سوئد منجر شده است. کشور سوئد با وجود اجرای معیارهای الحاق به اتحادیه مالی اروپا، تاکنون، تصمیم به الحاق به آن نگرفته است.

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

جوانترین دبیرکل سازمان ملل

جوانترین دبیرکل سازمان ملل

داگ هامرشولد (1961-1905) پدیدآور، اقتصاددان و دومین دبیرکل سازمان ملل متحد بود. او دومین نفری بود که موفق شد جایزه صلح نوبل را کسب کند. او جوانترین فردی بود که در این سمت قرار گرفت؛ همچنین تنها فردی بود که در این سمت ترور شد.

[/mks_pullquote]

سیستمهای پرداخت سوئد

پرداخت الکترونیکی در سوئد در سالهای اخیر افزایش پیدا کرده است. در سال گذشته فقط یک درصد از ارزش مربوط به پرداختها، از طریق سکه و اسکناس صورت گرفته است. در سوئد اکثر پرداختها با دستگاههای کارتخوان انجام میشود. پرداخت الکترونیکی در سوئد استفاده از پول نقد را به میزان ۲۰ درصد کاهش داده است؛ از سال 1999 تا 2009 تعداد کارتهای پرداخت تقریبا هفتبرابر شده است.

بر اساس گزارش بانک مرکزی سوئد این میزان نسبت به پنج سال گذشته به نصف رسیده است. چند سالی است که استفاده از سکه و اسکناس در اتوبوسهای شهری سوئد ممنوع شده است؛ در این کشور با پشتیبانی بانکهای مرکزی، مردم بهراحتی از طریق شمارههای گوشی همراه خود، پول انتقال میدهند. در واقع روند پرداخت الکترونیکی در سوئد خوب است و پیشبینی میشود بهزودی استفاده از پول نقد در این کشور از رونق بیفتد.

[mks_tabs nav=”vertical”]

[mks_tab_item title=”اساییبی“]

مدیرعامل: یوهان تورگبی

مدیرعامل: یوهان تورگبی

تعداد پرسنل: 15714 نفر

تعداد شعبه: 113

بانک اساییبی در سال 1972 تاسیس شد. ساخت بانکی بهتر برای مشتریان شرکتی و ربودن گوی رقابت از بانکهای اصلی و قدرتمند بینالمللی بهانهای شد برای ادغام دو بانک استکهلم اسکاندینا و بانک اسکاندیناوی تا با این ادغام اساییبی بانک شروع مقتدری را تجربه کند. شعبه مرکزی این بانک در استکهلم است. این بانک خدمات مالی سرمایهگذاری، بیمه عمر، خدمات مالی و کارتهای بانکی اروپایی را به بیش از چهار میلیون مشتری خود در 20 کشور ارائه میدهد.

[/mks_tab_item]

[mks_tab_item title=”نوردا“]

مدیرعامل: بیور آرن

مدیرعامل: بیور آرن

تعداد پرسنل: 31596 نفر

تعداد شعبه:1400

بانک نوردا بزرگترین گروه مالی و سرمایهگذاری شمال اروپاست که در سال 2000 تاسیس شد. این بانک از ادغام و تملیک بانکهای سوئدی، فنلاندی، دانمارکی و نروژی نوردنبانک شکل گرفته است. این بانک در 19 کشور شعبه دارد و به بیش از 11 میلیون مشتری خدمت ارائه میکند، شعبه مرکزی آن در استکهلم است و خدماتی مانند بانکداری شخصی، بانکداری تجاری و کسبوکارها، بانکداری کلان و مدیریت ثروت ارائه میدهد.

[/mks_tab_item]

[mks_tab_item title=”هندلزبنکن“]

مدیرعامل: پار بومن

مدیرعامل: پار بومن

تعداد پرسنل: 13500 نفر

تعداد شعبه:430

هندلزبنکن در سال 1856، حدود 161 سال پیش کار خود را آغاز کرد. این بانک سومین بانک بزرگ سوئد است که در 20 کشور شعبه دارد و به بیش از چهار میلیون نفر خدمات بانکی ارائه میدهد. این بانک اواسط دهه 1990 عملیات بانکی خود را به دیگر کشورهای اروپایی مانند بریتانیا، نیوزیلند، لتونی، استونی و لیتوانی گسترش داد.

[/mks_tab_item]

[mks_tab_item title=”فارکس“]

مدیرعامل: پار بومن

مدیرعامل: پار بومن

تعداد پرسنل: 1238 نفر

تعداد شعبه:430

بانک فارکس یک شرکت خدمات مالی سوئدی است. این بانک در سال 1927 با ارائه خدمات مسافران، در ایستگاه مرکزی استکهلم تاسیس شد. مطابق گفتهها صاحب فروشگاه متوجه شد که بیشتر مشتریانش گردشگران هستند که به پول برای سفرهای خود نیاز دارند. مالک شروع به نگه داشتن ارزهای اصلی کرد. فارکس برای سالها تنها بانکی بود که مجوز انجام مبادله ارز در سوئد را داشت. این شرکت که هنوز متعلق به خانواده فیبرج است، فعالیت خود را به کشورهای فنلاند، دانمارک و نروژ گسترش داد و در حال حاضر دارای بیش از 130 شعبه است که در راهآهن، ایستگاهها یا فرودگاهها، مراکز خرید و دیگر مراکز واقع شده است. در سال 2003، این شرکت کسبوکار خود را به بانکداری گسترش داد و همچنین میتواند حسابهای جاری و پسانداز شامل اینترنت و بانکداری تلفن همراه، وامها، بدهیها و کارتهای اعتباری، پردازش نقدی، انتقال پول و پرداخت را ارائه کند.

[/mks_tab_item]

[/mks_tabs]

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

کشور باسوادها

کشور باسوادها

سوئد از باسوادترین کشورهای دنیاست. منظور از باسوادی آزمونهای دستاوردهای سواد و نیز ویژگیهای رفتاری باسوادی شامل تعداد کتابخانهها و روزنامهها و سالهای تحصیلی و در دسترس بودن کامپیوتر در کشورهاست. نرخ بیسوادی در این کشور بسیار پایین است و آموزش رایگان از همان ابتدا در دسترس همه سوئدیهاست. تحصیل در سوئد تا قبل از سال 2011 برای بسیاری از کشورهای اروپایی نیز رایگان بود.

[/mks_pullquote]

فینتک سوئد

در این کشور مالیات بر درآمد نسبتا بالاست، اما پایین بودن نرخ مالیات شرکتها، سرمایهگذاران کسبوکارهای جدید را به آن جذب میکند. از سوی دیگر دولت از منابع مالیاتی برای ارائه بستههای رفاهی و کمک به پیادهسازی ایدههای نوآورانه و ریسکپذیر استفاده میکند.

پایتخت سوئد یعنی شهر استکهلم چندین شرکت بزرگ فعال در حوزه فناوریهای پیشرفته را در دل خود جای داده و از این لحاظ پس از منطقه دره سیلیکون در شمال کالیفرنیا، در جایگاه دوم جهان قرار گرفته است. وقتی صحبت از کشورهای برتر در زمینه فناوریهای پیشرفته به میان میآید، شاید کمتر کسی به کشوری مانند سوئد فکر کند اما واقعیت این است که امروز سوئد به مرکز اصلی فناوریهای پیشرفته در اروپا بدل شده است.

افزایش نرخ مالیات و مخارج دولت موجب کاهش میل به کارآفرینی در کشورها میشود، اما در این قضیه میتوان سوئد را یک مثال نقض بارز دانست. بالا بودن نرخ مالیات و در نتیجه باز بودن دست دولت سوئد برای سرمایهگذاری در حوزههای زیربنایی باعث شده که بنگاههای اقتصادی کشور زیرساختهای فیزیکی و اجتماعی بسیار مناسبی را برای توسعه کسبوکارهای پیشرفته در اختیار داشته باشند. اعتماد نقش حیاتی در توسعه چشمگیر استارتآپها در سوئد داشته است. سطح اعتماد در سوئد سبب شده شرکتهای بزرگ با استارتآپهای کوچک همکاری کنند و دانش فنی خود را با آنها به اشتراک بگذارند.

با توجه به رونق گرفتن پرداختهای غیرنقدی در سوئد زمینه برای رشد اپلیکیشنهای فینتک کاملا فراهم است. طی پنج سال گذشته استکهلم توانسته بیش از 40 درصد از سرمایهگذاری خصوصی در حوزه فینتک اروپا را به خود اختصاص دهد و با روندی که در حال حاضر در پیش گرفته به هاب فینتک اروپا تبدیل شود. استارتآپهای فینتک در سوئد در حال گسترش خود به خارج از مرزهای سوئد هستند.

زمینه مساعد کسبوکارهای فینتک در سوئد باعث شده این صنعت بیش از پیش رونق بگیرد و استعدادهای دیگر کشورها در این زمینه را برای همکاری در این حوزه به خود جلب کند. قانونگذاری در سوئد زمینه را برای رشد این صنعت فراهم کرده است. نوآوری و استفاده از روشهای خلاقانه باعث شده بسیاری از شرکتها برای گسترش صنعت خود به این کشور جذب شوند. قانونگذاری و حمایت بانکها و به کار گرفتن سازوکارهایی که امکان فعالیت برای استارتآپهای فینتک را فراهم میآورد به عاملی برای رشد این صنعت در سوئد تبدیل شده است.

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

خودروهایی برای دمای منفی 20 درجه

خودروهایی برای دمای منفی 20 درجه

شرکت ولوو در سال ۱۹۲۴ بهعنوان شرکت زیرمجموعه گروه اس.کا.اف راهاندازی شد. هدف از تاسیس این شرکت، ساخت خودروهایی بود که در مقابل سرمای هوای سوئد مقاومت داشته باشند و برای جادههای یخزده و ناهموار این کشور بهینه شده باشند.

[/mks_pullquote]

استارتآپهای فینتک معروف سوئد

[mks_tabs nav=”vertical”]

[mks_tab_item title=”کلارنا“]

کلارنا یک شرکت فینتک سوئدی است که امکان پرداخت الکترونیک از فروشگاههای بزرگ را فراهم میکند. مدل این کسبوکار به این صورت است که به مشتریان این امکان را میدهد که با استفاده از کد پستی و ایمیل آنلاین خرید کنند. بعد از خرید اطلاعات مربوط به پرداخت و تحویل محصول از خریدار دریافت میشود. کلارنا ابتدا هزینه خرید مشتری را به خریدار میپردازد و بعد از خرید هزینه را از مشتری دریافت میکند. به این صورت کلارنا ریسک خریدار و فروشنده را خود متحمل میشود.

کلارنا یک شرکت فینتک سوئدی است که امکان پرداخت الکترونیک از فروشگاههای بزرگ را فراهم میکند. مدل این کسبوکار به این صورت است که به مشتریان این امکان را میدهد که با استفاده از کد پستی و ایمیل آنلاین خرید کنند. بعد از خرید اطلاعات مربوط به پرداخت و تحویل محصول از خریدار دریافت میشود. کلارنا ابتدا هزینه خرید مشتری را به خریدار میپردازد و بعد از خرید هزینه را از مشتری دریافت میکند. به این صورت کلارنا ریسک خریدار و فروشنده را خود متحمل میشود.

[/mks_tab_item]

[mks_tab_item title=”آیزیتل“]

اپلیکیشن آیزیتل راهحلهای پرداخت موبایلی را جایگزین شیوههای پرداخت از دستگاههای کارتخوان کرده است. این اپلیکیشن و کارتخوانهایش به افراد و کسبوکارهای کوچک این امکان را میدهد که پرداختهای کارتی را از طریق کارتخوانهایی که به موبایل یا تبلت متصل است، انجام دهند و توانسته است با این کار نیاز اصلی و اولیه کسبوکارهای کوچک را مرتفع کند. آیزیتل برای اولینبار تراشههای کارتخوان و اپلیکیشنهایی را برای استفاده کاربران گوشیهای هوشمند ارائه کرده است.

اپلیکیشن آیزیتل راهحلهای پرداخت موبایلی را جایگزین شیوههای پرداخت از دستگاههای کارتخوان کرده است. این اپلیکیشن و کارتخوانهایش به افراد و کسبوکارهای کوچک این امکان را میدهد که پرداختهای کارتی را از طریق کارتخوانهایی که به موبایل یا تبلت متصل است، انجام دهند و توانسته است با این کار نیاز اصلی و اولیه کسبوکارهای کوچک را مرتفع کند. آیزیتل برای اولینبار تراشههای کارتخوان و اپلیکیشنهایی را برای استفاده کاربران گوشیهای هوشمند ارائه کرده است.

[/mks_tab_item]

[mks_tab_item title=”سوئیش“]

سوئیش یک اپلیکیشن پرداخت موبایلی است که در کشور سوئد برای تبادلات پولی استفاده میشود. این اپلیکیشن با همکاری بانکهای سوئد و دانمارک و با استفاده از بالاترین استانداردهای روز دنیا طراحی شده است. با سوئیش میتوان در کمترین زمان ممکن تبادلات مالی و خریدها را انجام داد. مثلا پرداخت هزینه سوخت در پمپبنزین، پرداخت صورتحساب غذا در رستورانها و پرداخت کرایه تاکسی. سوئیش یک اپلیکیشن و یک کارتخوان کوچک در اختیار پذیرندهها قرار میدهد. با یک گوشی همراه هوشمند یا یک تبلت میتوان از این اپلیکیشن استفاده کرد. اپلیکیشن روی ابزار همراه پذیرنده نصب میشود و کارتخوان کوچک هم به این ابزار وصل میشود و مشتری میتواند کارت خود را درون این کارتخوان بکشد تا تراکنش موردنظر انجام شود. رسید کاغذی هم لازم نیست؛ چراکه با استفاده از ایمیل یا پیامک مشتری میتواند جزئیات خریدش را مشاهده کند.

سوئیش یک اپلیکیشن پرداخت موبایلی است که در کشور سوئد برای تبادلات پولی استفاده میشود. این اپلیکیشن با همکاری بانکهای سوئد و دانمارک و با استفاده از بالاترین استانداردهای روز دنیا طراحی شده است. با سوئیش میتوان در کمترین زمان ممکن تبادلات مالی و خریدها را انجام داد. مثلا پرداخت هزینه سوخت در پمپبنزین، پرداخت صورتحساب غذا در رستورانها و پرداخت کرایه تاکسی. سوئیش یک اپلیکیشن و یک کارتخوان کوچک در اختیار پذیرندهها قرار میدهد. با یک گوشی همراه هوشمند یا یک تبلت میتوان از این اپلیکیشن استفاده کرد. اپلیکیشن روی ابزار همراه پذیرنده نصب میشود و کارتخوان کوچک هم به این ابزار وصل میشود و مشتری میتواند کارت خود را درون این کارتخوان بکشد تا تراکنش موردنظر انجام شود. رسید کاغذی هم لازم نیست؛ چراکه با استفاده از ایمیل یا پیامک مشتری میتواند جزئیات خریدش را مشاهده کند.

[/mks_tab_item]

[mks_tab_item title=”کاپیتال“]

کاپیتال اپلیکیشنی برای مدیریت سرمایه در حسابهای شخصی و کسبوکارهای کوچک است. این اپلیکیشن به کاربران خود این امکان را میدهد تا با پیگیری مخارج و هزینههای صرفشده در زمینههای مختلف پیشنهادهایی را برای پسانداز و تعیین اهداف جدید ارائه دهد. این اپلیکیشن همچنین به کاربران خود کمک میکند تا اهداف مالی جدیدی را تعریف کنند، قاعدههای مالی جدید داشته باشند و با این روش جدید بتوانند پسانداز خود را افزایش دهند.

کاپیتال اپلیکیشنی برای مدیریت سرمایه در حسابهای شخصی و کسبوکارهای کوچک است. این اپلیکیشن به کاربران خود این امکان را میدهد تا با پیگیری مخارج و هزینههای صرفشده در زمینههای مختلف پیشنهادهایی را برای پسانداز و تعیین اهداف جدید ارائه دهد. این اپلیکیشن همچنین به کاربران خود کمک میکند تا اهداف مالی جدیدی را تعریف کنند، قاعدههای مالی جدید داشته باشند و با این روش جدید بتوانند پسانداز خود را افزایش دهند.

[/mks_tab_item]

[/mks_tabs]

اولین کشور بدون پول نقد دنیا

سوئد از کشورهای پیشرو در ارائه خدمات بانکداری دیجیتال است؛ کشوری که گفته میشود در 10 سال آینده به اولین جامعه بدون پول نقد دنیا تبدیل میشود. این شرایط به لطف ابزارهایی مانند «سوئیش» فراهم شده؛ اپلیکیشنی که مردم با آن از کرایه تاکسی گرفته تا قبض را میتوانند پرداخت کنند. مشتریان حتی برای گرفتن وام هم نیازی ندارد به شعبه بروند؛ تلفنی یا اینترنتی درخواست وام میدهند، سابقه مالی آنها از اداره مالیات گرفته میشود، دو، سه روز بعد هم مشتری نامه موافقت یا عدم موافقت را درب خانه تحویل میگیرد. اگر با درخواست موافقت شده باشد، مشتری فرمهای ارسالشده توسط بانک را تکمیل و با پاکت برگشت که همراه نامه موافقت آمده، ارسال میکند و چند روز بعد پول وام بهحساب مشتری واریز میشود.

مردم سوئد با استفاده از سوئیش میتوانند در کمترین زمان ممکن تبادلات مالی و خریدهای خودشان را انجام دهند. مثلا در پمپبنزین هزینه سوخت را بدهند، در رستوران هزینه غذا را پرداخت کنند و کرایه تاکسیشان را هم با استفاده از آن حساب کنند. با این اپلیکیشن و علاقه مردم سوئد به پرداخت غیرنقدی پیشبینی میشود سوئد اولین جامعه بدون پول نقد را در دنیا به نام خود بزند.

فرایند استفاده از پول الکترونیکی در سوئد به گونهای تعریف شده که خرید روزنامه و حتی کمک به فقرا و خرید از گلفروشهای سر چهارراهها هم با پول الکترونیک و کارتهای اعتباری انجام میشود. شرکت آیزیتل از بزرگترین ارائهدهندههای خدمات پرداخت همراه در اروپای شمالی اعلام کرد که تمام برنامهریزیهای لازم انجام شده است تا طی سال ۲۰۱۵ میلادی امکان پرداختهای موبایلی برای همه شهروندان سوئدی فراهم شود و همه این برنامهریزیها صورت میگیرد تا پول حقیقی برای همیشه کنار رود. گفتنی است نسبت پرداختهای غیرنقدی بهکل پرداختها در این کشور نزدیک ۹۰ به ۱۰ است.

یکی از اپلیکیشنهایی که سوئد را به پرداختهای غیرنقدی نزدیک کرده و امکان خارج شدن پول نقد را فراهم کرده، بانک آیدی است. این اپلیکیشن در واقع نوعی آیدی الکترونیکی است که برای احراز هویت کاربر استفاده میشود و از این طریق از راه دور نیز بانک میتواند هویت مشتری را احراز کند و به این ترتیب نیازی به حضور فیزیکی افراد در شعبه نیست. مشتری اپلیکیشن را روی تلفن همراه، تبلت یا کامپیوتر نصب میکند. به این ترتیب وقتی مشتری از راه دور تلفنی درخواستی به بانک خود میدهد که نیاز به احراز هویت مشتری باشد، درخواستی به بانک آیدی ارسال میشود، با لاگین کردن مشتری هویت او احراز و دیگر نیازی به مراجعه به شعبه نیست. گفته میشود در حال حاضر 6.5 میلیون کاربر سوئدی بهصورت منظم از این اپلیکیشن استفاده میکنند. بانک آیدی از سال ۲۰۰۳ کار خود را آغاز کرده و در بانکهایی مانند دنسکه بانک و آیسیای بنکن استفاده میشود. این اپلیکیشن خدمات مختلفی؛ از بانکداری آنلاین، بانکداری همراه، تجارت الکترونیکی تا اظهارنامه مالیاتی و… را ارائه میدهد، یعنی دولت، شهرداریها، بانکها و شرکتها از کاربران آن هستند. از نظر قانونی هم در سوئد و هم در اتحادیه اروپا بانک آیدی بهعنوان یک ابزار احراز هویت و امضا پذیرفته شده است.

مجموعه گزارشهای شماره ویژه جامجهانی ماهنامه عصر تراکنش با حمایت مجموعهای از شرکتهای فعال در حوزه فناوری اطلاعات بانکی و پرداخت تولید و منتشر شده است. فهرست این شرکتها به ترتیب حروف الفبا در ادامه آمده است.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()