بر طبق گزارش بانکداری مشتری جهانی Ernst and Young در سال 2014 و تحت عنوان «برنده از طریق تجربه مشتری»، یک تجربه بد مشتری تنها دلیل حرکت مشتریان برای بستن حسابها است. به دنبال سهولت و راحتی در بانکداری روزانه، مشتریان دسترسی آسان به خودپردازهای بانک و شعب بانک را بهعنوان بالاترین نیازمندیهای اساسی اعلام نمودهاند.

«ما نیاز داریم که تضمین نماییم که نیازهای فراتر از انتظارات تجربه مشتری را برآورده نموده تا آنها را بهعنوان مشتریان نگهداریم. اگر مشتریان تجربه عالی در خودپرداز داشته باشند، آنها درباره بانک مثبت فکر خواهند نمود. بهصورت مشابه اگر آنها یک تجربه منفی دارند آنها بهصورت منفی درباره بانک فکر خواهند کرد. تجربه مشتری اغلب متمایزکننده میان بانکهاست، بنابراین بهمنظور نگهداری و جذب مشتریان جدید، نیاز است که تجربه آنها در خودپرداز (استفاده از خودپرداز) مثبت باشد.» این مورد را یک نماینده بانک بزرگ مستقر در آمریکا گفته است.

از شرکتکنندگان در نظرسنجی خواسته شد که بانکهای آنها قصد دارد چه قابلیت جدیدی به سیستمهای سلفسرویسی اضافه نمایند و 66 درصد آنها اعلام کردند که بانکهای آنها برنامهریزی نموده است که تراکنشهای جدید به خودپرداز (ATM) اضافه نماید. 40 درصد دیگر برنامهریزی نمودهاند تا قابلیتهای فروش برای راحتی فروش محصولات بانکی اضافه نمایند، 37.2 درصد هدف قرار دادهاند تا انواع جدیدی از دستگاههای برای ارائه محصولات و خدمات در داخل شعبه استفاده نمایند.

بانکها میبایستی قابلیتهای خودپرداز را بر اساس نیاز روزانه مشتریان آنها شخصیسازی نموده تا آنها قادر بوده که تراکنشهای توسعهیافتهای همانند پرداخت سرویسها، دریافت بلیت سینما، یا بیمه در هرزمانی در روز و یا شب، برای جلوگیری از صفهای طولانی در شعب بانکها پیشنهاد کنند. (پابلو گونزالس خوان Gasque، مدیرعامل شرکت، فنآوریهای استراتوس، مکزیک)

بههرحال زمانی که از پاسخدهندگان خواسته شد که چه قابلیت جدیدی مهم است که بانکها میبایستی برای سیستمهای سلفسرویسی آماده نمایند، 47.8 درصد پاسخ دادند که پشتیبانی از تراکنشهای بدون کارت و 45.8 درصد پاسخ دادند یکپارچگی با دستگاه موبایل و 33.7 درصد شناسایی و احراز هویت اتوماتیک مشتری از قبیل بیومتریک.

دارندگان کارتها بیشتر و بیشتر به انجام معاملات روزانه بهصورت برخط و با ابزار هوشمند عادت کردهاند. این نیازمند یکسری تراکنشهای بدون کارت و انواع برنامه پیشصحنه است. (زیسنر هیکو، مدیرکل، خدمات فناوری اطلاعات مالی، آیتکون، آلمان)

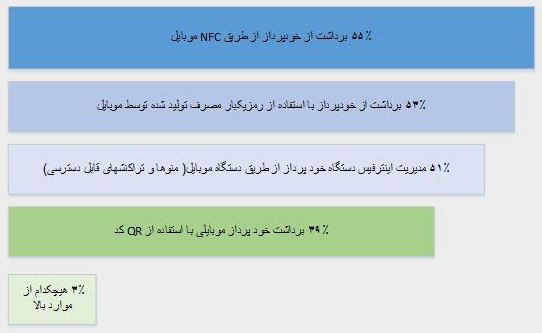

برای یکپارچگی خدمات موبایل-خودپرداز، از شرکتکنندگان در نظرسنجی درخواست شد که تمامی خدماتی که آنها فکر میکنند که بانکها بایستی پذیرش نموده را انتخاب نمایند.55 درصد پاسخ دادند که بانکها برداشتهای خودپرداز با موبایل بهوسیله NFC را پذیرش نمایند، درحالیکه 53 درصد برداشتهای خودپرداز با موبایل را با رمز یکبارمصرف را عنوان نمودن و 51.4 درصد فکر کردند که بانکها مدیریت خودپرداز با استفاده از اینترفیس موبایل را پذیرش کنند.

«مشتریان در حال حاضر دارای موبایل هستند، بنابراین همه کانالها، شامل دستگاه خودپرداز، بایستی آنها را قبول کنند. من معتقدم که خودپرداز با برنامههای کاربردی موبایل یکپارچه شده و توسط آنها هدایت خواهد شد.» (بهادیر سمیل، مدیر فناوری اطلاعات بانک ING در ترکیه)

ممکن است حداقل برای آمریکا، یکپارچگی با موبایل بهسرعت کافی بهمنظور تأمین نیازهای مشتریان حرکت نکند.J.D.Power شرکت تحقیقاتی بازار جهانی، گزارش بانکداری خرد بر پایه بررسی مشتریان در آپریل سال 2015 منتشر شد که مطرح میکند که رضایت بانکداری موبایلی که هر ساله از سال 2012 افزایش داشته، سه درصد در سال 2015 کاهش داشته است.

رضایت با بانکداری موبایلی و خودپردازها در حال سقوط است همانطوری که انتظارات مشتری در حال سبقت گرفتن از فناوری است. (جیم میلر، مدیر ارشد بانکداری در J.D. Power)

مشتریان انتظار دارند که قادر باشند که کارهای بیشتری روی دستگاههای مشابه امسال انجام دهند نسبت به کارهایی که سال گذشته انجام میدادند و همچنین راحتتر قابلاستفاده باشد. بر اساس گزارش Ernst and young، یک استراتژی خوب چندکاناله و omnichannel بر اساس تجربه مشتری ضروری است. این یک راز نیست که مشتری راحتی میخواهد و ایجاد راحتی برای مشتری مستلزم دسترسی مشتری از چندین نقطه است.

همچنین از پاسخدهندگان به این پژوهش سؤال شد که در کجای فرایند استراتژی omnichannel بودند، 18.7 درصد آنها گفتند که استراتژی omnichannel با موفقیت اجرا شده است و موفق نیز است، درحالیکه 46.9 درصد در فرایند تکمیل آن هستند. 33 درصد هم فکر میکردند که omnichannel بایستی یک استراتژی بلندمدت است.

زمانی که میپرسیم که مهمترین ملاحظات برای دستیابی به استراتژی omnichannel موفقیتآمیز چه بود، 59.3 درصد پاسخ دادند که انتخاب همکار درست برای هر جزء از استراتژی مهمترین بوده است، درحالیکه 35.9 درصد گفتهاند که انتخاب پلتفرم نرمافزاری قابلاستفاده بهعنوان یک پایه برای مهمترین اجزاء است.

با رشد کانالهای الکترونیک، مشتریان اغلب به شعب کمتر مراجعه میکنند، بنابراین ادراک آنها بیشتر و بیشتر به تجربه آنها در هر کانال برمیگردد. (رافولز کاستیلوی، مدیر فناوری اطلاعات CaixaBank در اسپانیا)

مشتریان سرعت و امکانات بیشتری میخواهند، اما آنها میخواهند تجربه خود را شخصی کنند. بانکها نبایستی سرعت و کارایی در خودپردازها را فراموش کنند. یکپارچگی با دستگاه موبایل و اتوماتیک نمودن راهحلهای چک و نقد، به مشتری امکان دسترسی سریعتر به سپردههای خود را میدهد.

محسن معظمی گودرزی، صاحبنظر در حوزه بانکداری الکترونیک

منبع: گزارش بانکداری مشتری جهانی Ernst and Young