امیر یوسفزاده / بسیاری از سازمانها به دلایل گوناگون در حال حاضر به بانکداری باز روی آوردهاند تا نیازهای مالی و اداری خود را برآورده کنند. بانکداری باز که نیروی هدایتکننده بسیاری از نویدبخشترین فناوریهای جدید جهان است، به کسبوکارها توانایی بالاتری برای مدیریت سرمایه و اطلاعات میدهد.

بنابراین چگونه سازمانها میتوانند از همه قابلیتهایی که ارائه میدهد و تمام پتانسیلی که این بستر دارد، استفاده کنند؟

حال پیش از اینکه به مزایای این بستر برای کسبوکارها بپردازیم، بار دیگر با این پرسش روبهرو شویم که بانکداری باز چیست؟

بانکداری باز موضوع گستردهای است، اما به شکل خلاصه به این صورت میتوان بیان کرد که: مصرفکنندگان، مالک دادههای مالی خود هستند و میتوانند تعیین کنند که چه کسی به آن دسترسی داشته باشد. برای مثال، اگر شخصی بخواهد یک برنامه بودجهبندی را به حساب بانکی خود متصل کند، هماکنون میتواند به برنامه اجازه این کار را بدهد. کاربران بر میزان اطلاعاتی که به اشتراک میگذارند، کنترل دارند و شرکتها تنها در صورت کسب اجازه از سوی کاربر میتوانند آن دادهها را پردازش و استفاده کنند.

در ابتدا برای کسبوکارها و مصرفکنندگان، بانکداری باز برای سالها یک امر مهم مالی قلمداد میشد، اما برای نخستین بار و به شکل رسمی در سال 2015 با پیشنهاد PSD2 مطرح شد که ارائهدهندگان شخص ثالث (TPP)، بایستی قادر به پرداخت و دسترسی به دادههای مورد نیاز خود از طرف کاربران باشند.

یک سال بعد، زمانی که سازمان رقابت و بازار (CMA) با ابلاغیهای 9 بانک بزرگ بریتانیایی را ملزم کرد که نهتنها باید از مقررات مندرج در PSD2 پیروی کنند، بلکه مطابق مجموعه استانداردهای مشترکی باید گام بردارند؛ اینجا بود که بریتانیا یک گام بلند در این مسیر برداشت!

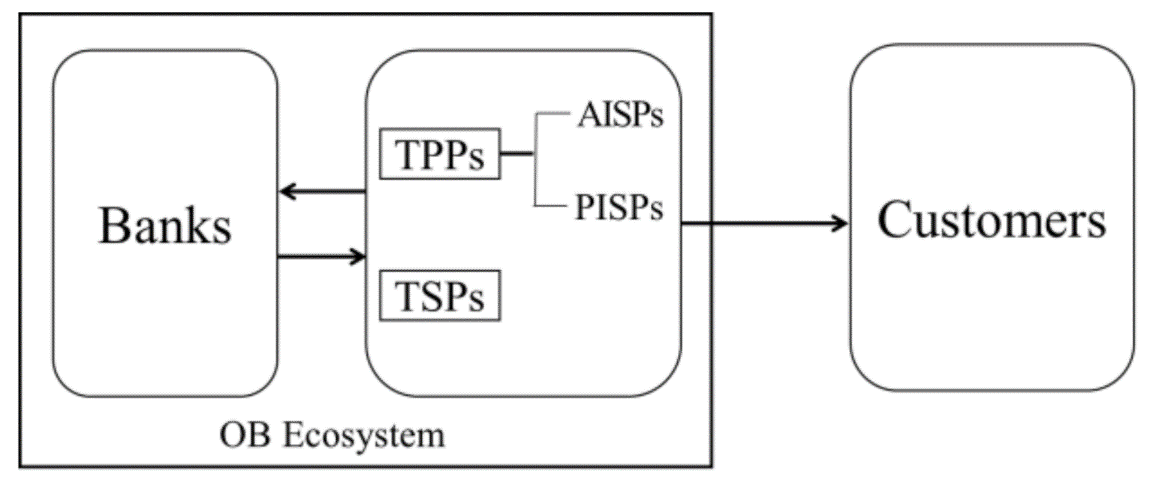

حالا سؤال بعدی این است که چگونه TPPها به آن دادههای مالی دسترسی دارند؟

این شرکتها با استفاده از یک نوع فناوری بسیار پرکاربرد به نام «رابطهای برنامهنویسی کاربردی» یا (API)، میتوانند به بانکها متصل شده و اطلاعات مورد نظر خود را دریافت کنند.

سپس وضعیت نظارتی TPP تعیین میکند که نوع استفاده از آن دادهها به چه نحو است. در اینجا شرکتی بهعنوان ارائهدهنده خدمات اطلاعات حساب یا AISP، میتواند دادههای مالی فقط خواندنی را پردازش کند، اما نمیتواند پرداختی را آغاز کند.

سپس AISPها میتوانند از این دادهها برای ارائه خدمات بصری استفاده کنند؛ مانند جمعآوری و ادغام تمام حسابهای کاربر در یک داشبورد یا ارائه توصیههای پسانداز و از این دست اطلاعات. از طرف دیگر، ارائهدهندگان خدمات شروع پرداخت یا PISP میتوانند با تأیید هویت صاحب حساب، پرداختها را انجام دهند.

بنابراین به سؤال اصلی برمیگردیم که مزایای بانکداری باز برای مشاغل چیست؟

کسبوکارها چه در بخش پرداختها فعالیت داشته باشند یا صرفاً دادههای جانبی را جمعآوری کنند، میتوانند مزایای قابل توجهی از بانکداری باز به دست بیاورند. در اینجا به چند نمونه از این مزیتها اشاره میکنیم:

- APIهای پرداخت

بانکداری باز در مقایسه با روشهای سنتی مزایای زیادی دارد که در بخش APIهای پرداخت شامل موارد زیر است:

- نرخ تبدیل بالاتر: یعنی به طور مثال در تجارت الکترونیک، سفر بهتر کاربر به معنای خرید بیشتر است. پرداختهای بانکی باز با حذف نیاز به ورود اطلاعات خستهکننده، تجربهای بینقص برای مشتریان فراهم میکنند. تجربهای روان که کسبوکارها هم وجوه خود را به شکل آنی دریافت میکنند. دیگر نه هیاهویی در کار است و نه انتظاری!

- نرخ پذیرش بالاتر: مشتریان باید مطمئن باشند که هنگام رسیدن به صفحه پرداخت، روند پرداخت آنها با مشکلی مواجه نخواهد شد. بانکداری باز میتواند این اطمینان را برای آنها فراهم سازد زیرا تراکنشهای این بستر در بیش از 95 درصد مواقع موفقیتآمیز است.

- تسویه سریعتر: انتظار برای تسویه وجوه، ناراحتیای است که بسیاری از کسبوکارها امیدوارند از آن اجتناب کنند. در حالی که تسویه وجوه از طریق کارتها و پرداختهای مستقیم Debit ممکن است چند روز طول بکشد، پرداختهای بانکی باز تسویه فوری را فراهم میکنند و تضمین میکنند که شرکتها پول خود را در صورت نیاز دریافت کنند. نئوبانکهایی مانند Revolut در حال حاضر به همین منظور از بانکداری باز استفاده میکنند.

- کارمزدهای کمتر: پردازش پرداختها میتواند در وهله نخست پیشنهاد گرانی باشد، اما APIهای پرداخت، هم هزینه تراکنش را کاهش میدهند و هم هزینههای عملیاتی روشهای دیگر را ندارند.

- بدون بازپرداخت هزینه: وقتی مشتریان در مورد هزینه اعتراض میکنند، کسبوکارها بیش از یک هزینه متحمل میشوند. بازپرداخت وجه میتواند خطر اعتباری برای شرکتها ایجاد کند و بر نرخ پردازش پرداخت آنها در آینده تأثیر بگذارد. پرداختهای بانکی باز، بازپرداخت وجه ارائه نمیکنند و در عین حال از مشتریان به روشهای دیگر محافظت میکنند.

- APIهای داده

حال به این موضوع اشاره میکنیم که بانکداری باز فقط برای جمعآوری پرداختها عالی نیست؛ چراکه با جمعآوری اطلاعات مالی، میتواند به شرکتها کمک کند مزایای ارزشمندی را با ذینفعان دیگر نیز به اشتراک بگذارد:

- نیازهای مشتریان خود را بهتر بشناسید: شخصیسازی خدمات، یک تجربه عالی برای کاربران است. APIهای داده به شرکتها اطلاعات بیشتری در مورد امور مالی و عادات کاربرانشان میدهند و به آنها اجازه میدهند خدمات اختصاصی و شخصیشده را ارائه دهند. برای مثال، اپلیکیشنهای فینتک مانند Plum از APIهای داده برای شناسایی ساختارهای هزینه مشتریان و ارائه توصیههای پسانداز مناسب استفاده میکنند.

- کاهش مدیریت: با بانکداری باز، تکمیل فرایندهایی که به آپلود دستی مجموعهای از اسناد مورد نیاز بود خاتمه یافته و اطلاعات مشتری به صورت خودکار در دسترس است و در زمان و هزینههای مدیریتی صرفهجویی میکند.

- احراز هویت هوشمندانهتر و سریعتر: شناخت مشتری همیشه مهم است، اما در برخی صنایع، تأیید حسابها و هویت، بخشی ضروری از انجام تجارت است. بانکداری باز به شرکتها امکان میدهد صحت همه چیز از اطلاعات بانکی گرفته تا هویت مشتریان را بررسی کنند. به طور مثال CreditLadder از APIهای داده برای تطبیق هویت مشتریان خود با اطلاعات حساب جاری آنها استفاده میکند. این موضوع، فرایندهای احراز هویت مشتری یا (KYC) را تسریع میکند و در عین حال پیچیدگی و هزینه را کاهش میدهد.

- تصویر کلی را در مورد امور مالی خود دریافت کنید: اداره یک کسبوکار کوچک اغلب به معنای کنترل چندین حساب جاری در یک زمان است. نرمافزاری مانند Ember از بانکداری باز استفاده میکند تا همه چیز را در یک رابط واحد جمع کند، حسابداری شما را ساده کرده و آن را برای ردیابی تراکنشها آسان میکند.

ذکر این نکته مهم است که مقررات قوی همچنین نقش مهمی در حفاظت از یکپارچگی بانکداری باز دارد. PSD2 و مقررات خدمات پرداخت بریتانیا (PSR) تضمین میکنند که فقط شرکتهای مجاز میتوانند خدمات بانکداری باز ارائه دهند. این کار تضمین میکند که همه TPPها از دادههای مشتریان خود محافظت میکنند و بانکداری باز را در این فرایند معتبر و قابل اعتماد نگه میدارند.

از حمایت از مشتریان گرفته تا پرداخت قبوض، بانکداری باز مزیتهای بسیاری برای ارائه به مشاغل مختلف دارد و مطمئناً مزایای آن همچنان ادامه خواهد داشت و به مسیر این نوآوری، امید بسیار داریم!