علی رمضانیان / BNPL یا همان Buy Now Pay Later (الان بخر، بعداً پول آن را پرداخت کن) روشی است که در دهه گذشته در مناطق مختلفی از جهان عملیاتی شده و چند وقتی است که در ایران نیز توسط برخی شرکتها اجرایی شده است. در حقیقت BNPL، پرداخت قسطی یا پرداخت اعتباری، نوعی از روش پرداخت تأخیری به شمار میروند که تنها تفاوت آنها در شرایط تعیینشده خلاصه میشود.

نکته دیگری که باید به آن اشاره کرد، این است که نباید BNPL با پرداخت با کارت اعتباری اشتباه گرفته شود. با اینکه هر دو این روشها پرداختهایی با تأخیر محسوب میشوند، اما در کارت اعتباری تا زمانی که بدهی به طور کامل پرداخت نشود، به مبلغ باقیمانده بهره تعلق میگیرد؛ البته مشتری قادر است این بازه زمانی را در این سبک افزایش دهد. اما به طور معمول در BNPL بهره و هزینهای دریافت نمیشود و بسته به مدل شرکت ارائهدهنده این سرویس، طی چند هفته یا چند ماه در اقساط مساوی هزینه پرداخت میشود. البته اخیراً شرکتها برای تأخیر بالا هزینه اعمال میکنند تا شهروندان را به تسویه زودتر تشویق کنند.

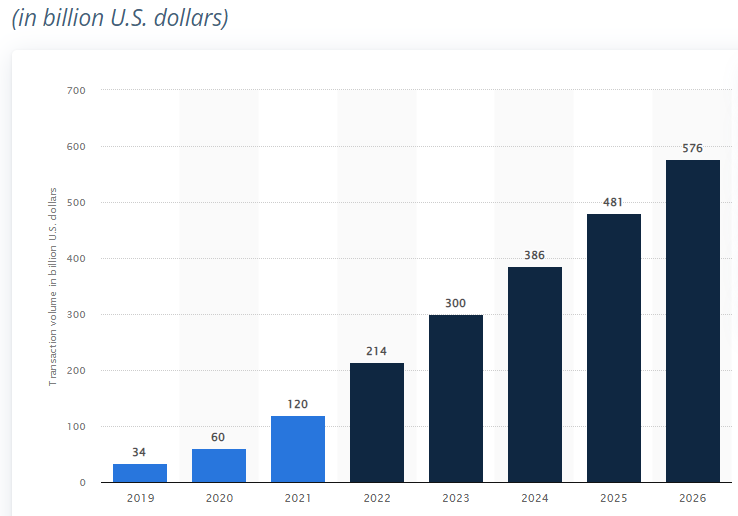

سایت statista اعلام کرده که در سال 2022 حجم این بازار در جهان بالغ بر 214 میلیارد دلار بوده و تا سال 2026 حجم این بازار به 576 میلیارد دلار خواهد رسید. مجموعه گزارشها نشان میدهد این روش در جهان با سرعت بالایی در حال رشد است.

نکته مهمتری که allied market research اعلام کرده، این است که خرید آنلاین در جهان رو به رشد است و خرید بهوسیله کارت، روندی کاهشی طی میکند. در حقیقت در سالهای پیش رو و تا سال 2030 خرید آنلاین را افزایش داده و خرید با کارتخوان را کماهمیت خواهد کرد؛ چراکه روش خرید و پرداخت با تأخیر بیشتر در حوزههای آنلاین مورد توجه قرار گرفته است.

چرا این روش جذاب است؟

این تسهیلات خرد و کوتاهمدت، بدون بهره یا بهره پایین، دوره بازپرداخت کوتاهمدت، بدون نیاز به ضامن نسبت به مدلهای پیشین، اغلب بدون نیاز به پیشپرداخت، با فرایند اعتبارسنجی آسان و فرایند راحت دریافت تسهیلات است و به همین دلیل با اقبال مواجه شده است. با توجه به مزایای این روش پرداختی، انتخاب نام BNPL و آینده پرداخت اعتباری برای این رویداد کاملاً سنجیده است، زیرا با چنین مزایایی، این روش پرداختی در کشور فراگیر شده و ارائهدهندگان کثیری برای آن معرفی میشوند.

بررسی هزینه فرصت این روش

اخیراً سایت اقتصادی money.com تحلیل کرده که این رویه خرید دارای چهار فایده و شش ریسک برای اقتصاد کوچک و بزرگ دنیا از جمله آمریکاست.

فایده این روش برای شهروندان و شرکتها عبارت است از:

سود ندارد، معمولاً هزینه و سود تأخیر ندارد، پرداخت آن سریع است و در نهایت تأیید سریع برای شهروندان دارد و نیاز به موضوعات اعتبارسنجی پیچیده برای دریافت تسهیلات نیست.

اما شش ریسک این روش به عقیده نویسنده مقاله سایت پول، عبارت است از:

ایجاد بدهی ناپایدار (یعنی ممکن است افراد را اضافه بر توان خرید آنها متعهد کنند.)، آسیب به نمره اعتباری افراد در سیستم بانکی (با وجود کماهمیت بودن این روش، عدم تسویه میتواند سبب تخریب اعتبار افراد در سالهای طولانی شود.)، ایجاد علاقه پنهان و غیرمفید و ایجاد اعتیاد به خرید در شهروندان و رفتن زیر قرض زیاد، از بین رفتن حریم خصوصی افراد و تشخیص رفتار مشتریان و در نهایت از بین رفتن فضای کسبوکار کارتهای اعتباری بزرگ.

در ایران چگونه پرداخت میشود؟

شاید ریسکهای اشارهشده در سایت پول، برای ایران وجود نداشته باشد، اما فضای بانکی در ایران در حال تغییر است. با توجه به اینکه در یکی، دو سال گذشته موضوع اعتبارسنجی مشتریان بانکی مدنظر بوده، ممکن است در آینده نزدیک این فضا برای دریافت تسهیلات بزرگ افراد تأثیر منفی بگذارد.

با این حال، این روش خرید کمکم در حال دریافت توجه بیشتر شهروندان است. برای نمونه، دیجیپی اعلام کرده که این سرویس تنها در دو هفته پایانی پاییز 1400 به بیش از 27 هزار شهروند در این قالب خدمات ارائه کرده است. محبوبترین دستهبندی کالاها در سبدهای بعد پرداخت (BNPL) به ترتیب لوازم جانبی موبایل، هارد و فلش، کالاهای سوپرمارکتی، زیبایی و سلامت، کتاب و لوازمالتحریر، ورزش و سفر و لوازم مصرفی خودرو بودهاند و بیشترین خریدها در روزهای جمعه، یکشنبه و شنبه صورت گرفته است. این تحلیل کوتاه نشان میدهد قشر دانشجو، دانشآموز و در مجموع جوانان به این سرویس توجه ویژهای نشان دادهاند و قطعاً با توجه به جمعیت جوان کشور، این صنعت در ایران آینده خوبی خواهد داشت.

اسنپپی معتقد است اولین مجموعه ارائهدهنده این سرویس در ایران است. اسنپپی برای این نوع سرویس منحصربهفرد دو نوع اعتبار در نظر گرفته که شامل اعتبار ماهانه و اعتبار اقساطی است. این شرکت طی گزارشی مدعی شده است: «سرویس اعتباری اسنپ (Snapp Pay Later) از سال 1399 بهعنوان اولین سرویس اعتباردهی بر پایه مدل «الان بخر، بعداً پرداخت کن» در ایران توسط اسنپ بهصورت آزمایشی راهاندازی شد.» در اعتبار ماهانه این سرویس، به کاربران مختلف اعتبارهایی از 300 هزار تومان تا دو میلیون تومان پرداخت خواهد شد.

بر اساس این گزارش، در حال حاضر سرویس اعتباری اسنپ برای بیش از چهار میلیون نفر از کاربران سوپراپلیکیشن اسنپ فعال شده است. این کاربران با اعتبار مشخصی که در ابتدای ماه به آنها تخصیص داده میشود، میتوانند از خدمات سوپراپ اسنپ استفاده کرده و هزینه آن را در آخر ماه یا به صورت اقساطی پرداخت کنند.

در مجموع بیش از 10 شرکت از جمله تالی، ازکیوام، تارا و تپسی سرویس «الان بخر، بعداً پرداخت کن» را ارائه میدهند که به نظر میرسد در آینده توسعه بیشتری نیز پیدا کنند.

یک ماه از تورم جلوتر باش!

اگر ریسکهای این روش را به نوعی حل کرده و ندید بگیریم، این روش برای اقتصاد تأثیر مثبت بالایی دارد. اولین نکته، افزایش قدرت خرید شهروندان و تا حدودی ازبینبرنده رکود اقتصادی در بخشهای کوچک اقتصادی و بازار مصرف است. برای نمونه در کشور ما بسیاری از صنایع مصرفی با مشکل رکود مواجه هستند با این روش میتوان شهروندانی را که به دلیل تورم و مشکلات اقتصادی قادر به خرید نیستند تشویق به خرید کرد. نکته مهمتر اینکه در ایران تورم ماهانه و نقطهبهنقطه بالایی وجود دارد که این روش خرید برای شهروندان یک برد محسوب شده و سبب میشود یک ماه از تورم جلوتر باشند.