پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ران شولین، فوربس / باتوجه به شیوع ویروس کرونا در سال ۲۰۲۰، به نظر منصفانه نیست که امسال بخواهیم نام برندگان و بازندگان را روی شرکتهای فینتکی سال ۲۰۲۰ قرار دهیم و باید چشممان را به روی بازندگان سالی که گذشت ببندیم و بگذاریم تا رد شوند و بروند.

برندهها

Stripe (استرایپ)

استرایپ (Stripe) با برنامهریزی جدید خود برای دریافت سرمایهای که میتواند ارزش شرکت را به ۱۰۰ میلیارد دلار برساند، در صدر جذابترین شرکتهای فینتکی قرار میگیرد. درواقع رابطه مستقیمی بین ارزش شرکت و تعداد افرادی که با کسبوکار استرایپ آشنایی دارند، وجود دارد. استرایپ شرکت پرداختی است که توانست به دلیل شرایط همهگیری جهانی که مردم را مجبور به خریدهای اینترنتی بهجای خریدهای حضوری کرده است، سود بسیاری به دست آورد.

اگرچه این تنها دلیلی نیست که استرایپ را برنده شرکتهای فینتکی کرده است. این شرکت همچنان به نوآوریهای خود ادامه میدهد و اخیرا نیز سرویس «خزانهداری استرایپ» را راهاندازی کرده است. این سرویس به پلتفرمهایی مانند Shopify امکان دسترسی به محصولات مالی برای پذیرندگانشان را فراهم کرده است. این پلتفرمها میتوانند به مشتریان حسابهای سودآور واجد شرایط، بیمه FDIC ارائه دهند. همچنین دسترسی فوری به درآمد حاصل از استرایپ را برای مشتریان فعال کرده است و به این ترتیب کاربران میتوانند آن را مستقیم با استفاده از کارتهای اختصاصی خود خرج کنند یا آن را از طریق ACH یا انتقال وجه، جابهجا کنند و قبضها و صورتحسابهایشان را پرداخت کنند.

Chime (چایم)

چایم دیگر شرکت فینتکی است که جذب سرمایه اخیر آن، تاثیر چشمگیری در ارزش شرکت داشته است. البته چنین ارزشگذاری تنها دلیل قرار گرفتن چایم در لیست برندگان ۲۰۲۰ نیست بلکه به دلیل شیوه تسخیر مشتریانش است. درحالیکه بسیاری از بانکهای چالشگر (و حتی بانکهای موروثی) در مورد تجربه مشتری خود گزافهگویی میکنند، چایم از طریق برجستهسازی محصولاتش توانسته مشتریان را جذب خود کند.

دسترسی سریع مشتریان به پولهایشان. نزدیک به یکچهارم مشتریان گفتهاند به این دلیل چایم را بهعنوان بانک اصلی خود انتخاب کردهاند که تنها در دو روز امکان دسترسی به چکهای حقوقی Direct deposit خود را دارند و همچنین چایم امکان دسترسی سریع به پرداختهای محرک دولتی (government stimulus) و چکهای بازپرداخت مالیات را نیز فراهم کرده است.

Spot Me. محصول دیگری است که به مشتریان این امکان را میدهد تا با کارت نقدی خود خریدهایی بیشتر از اعتبر موجود در حسابتان انجام دهید، آنهم بدون پرداخت هیچ هزینه و کارمزد اضافه برداشتی. این امکان برای آن دسته از مشتریانی است که سپرده مستقیم ماهیانه ۵۰۰ دلاری یا بیشتر دارند، فراهم شده است.

کارتهای اعتباری Credit-builder. این کارتها آن دسته از مشتریان با درآمد کم یا متوسط چایم را پوشش میدهد که در مرکز بازاریابی شرکتهای بزرگ صادرکننده کارت جای ندارند. تحقیقات اخیر کورنراستون نشان میدهد که در حال حاضر ۱۵ درصد از مشتریان چایم این کارت را دارند و یا در لیست انتظار گرفتن آن هستند. این در حالی است که فقط شش ماه از راهاندازی این کارت گذشته است.

Cross River Bank (کراس ریور بانک)

کراس ریور را باید بهعنوان پیشرو در فضای بانکداری به عنوان سرویس نام ببریم. کراس ریور به لطف برنامه Paycheck Protection Program (PPP) (برنامه محافظت چک)، جایگاه ویژهای در لیست برندگان پیدا کرده است. کراس ریور در ماه آگوست از نظر میزان دلاری که از طریق برنامه PPP ارائه کرده است، جایگاه دوازدهم را به دست آورد. کراس ریور سال خود را با دارایی که بهسختی ۲ و نیم میلیارد دلار میشد، شروع کرد.

برای اینکه به میزان کم بودن دارایی کراس ریور پی ببرید باید گفت که کوچکترین بانک در میان ۱۱ بانک وامدهنده PPP، Zions است که که دارایی بیش از ۷۱ میلیارد دلار، یعنی ۳۰ برابر کراس ریور در اختیار داشت. ازنظر تعداد وامها، کراس ریور سومین وامدهنده بزرگ بعد از چیس و بانک آمریکا بود. درواقع کراس ریور در دوران کرونا به کسبوکارهای بسیار کوچک که به کمک احتیاج داشتند، سرویس ارائه میداد. کراس ریور همه این موفقیتها را از طریق همکاری با فینتکهایی مانندKabbage ، BlueVine و Gusto به دست آورد. بنابراین باید بپرسیم، پس از پایان PPP چه اتفاقی برای این شرکت خواهد افتاد؟ فیل گلدفدر، سخنگوی امور عمومی کراس ریور میگوید:

«ما احتمالاً قصد داریم مبلغ قابل توجهی روی توسعه برنامه وامدهی به کسبوکارهای کوچک سرمایهگذاری کنیم و خدمات موردنیاز مشاغل کوچک را ارائه دهیم.»

آنها شانس خوبی برای انجام این کاردارند، طبق تحقیقات انجامشده از مشاوران کورنراستون ، تقریباً نیمی از مشاغل کوچک با درآمد ۱۰۰ هزار دلار تا ۵ میلیون دلار احتمالاً در سال آینده به دنبال یک رابطه بانکی جدید هستند.

Shopify (شاپیفای)

پلتفرم جهانی تجارت الکترونیکی امسال توانست بیش از ۵ میلیارد دلار فروش در جمعه سیاه و دوشنبه سایبری داشته باشند که بر اساس آمار eSellerCafe این حجم نسبت به مشابه سال گذشته ۷۶ درصد افزایش داشته است. در چند سال گذشته شاپیفای توانسته به بیش از یک میلیون فروشگاه آنلاین ورود پیدا کند و سرویسی مشابه آمازون FBA راهاندازی کرده است. اخیراً این شرکت با فروشگاه زنجیرهای والمارت نیز وارد همکاری شده است تا صاحبان فروشگاه شاپیفای بتوانند به مارکتپلیس والمارت متصل شوند.

در حقیقت تنها حجم فروش از جمعه سیاه یا دوشنبه سایبری نیست که باعث میشود این شرکت در معرض دید قرار گیرد، بلکه چگونگی پیشرفت ارائه سرویسهای مالی تعبیهشده شرکت است که آن را برنده میدان کرده است. سرویس Shop Pay این شرکت امکان پرداخت سریع را برای افراد فراهم کرده است. علاوه بر این، این شرکت اعلام کرد که از سرویس خزانهداری استرایپ استفاده خواهد کرد. به گفته تکگرانچ اگر یک پذیرنده شاپیفای بخواهد پول خود را نگه دارد، قبض یا صورتحسابی پرداخت کند، یا میخواهد از حساب Shopify خود پول خرج کند، میتواند مستقیماً یک حساب بانکی در Shopify Balance افتتاح کند.

تقدیر شماره یک: بانکداری سواره

اگر در گذشته به من میگفتند که بانکداری سواره در سال ۲۰۲۰ به اتفاق بزرگی بدل خواهد شد، حتما به این جمله میخندیدم ولی در حقیقت امسال با بسته شدن بسیاری از شعب بانکها، شعبی با پنجرههای باز که سرویسها را به صورت سواره (Drive-through) ارائه میدهند، به ناجیان مشتریان بسیاری از بانکها بدل شدند.

تقدیر شماره دو: سرویسهای مالی تعبیهشده

بیشترین واژهای که امسال در دنیای فینتک شنیده شد، سرویسهای مالی تعبیهشده بود. هر یک از شرکتهای ویسی امسال سعی کردند تا سرعت تمام خودشان را وارد این مسیر کنند و دلیل خوبی هم برای این کار داشتند چون این سرویسها به روند رو به رشدی تبدیل شده بود. اما مانند بسیاری از روندهای دیگر، این سرویسها هم ممکن است طی چند سال آینده دیگر هیچ معنا و مفهومی نداشته باشند؛چرا!؟زیراکه پرداختهای تعبیهشده بسیار متفاوت از وامهای تعبیهشده است، همانگونه که وامهای تعبیهشده هم بسیار متفاوت از بانکداری تعبیه شده است.

بازندهها

اتحادیههای اعتباری

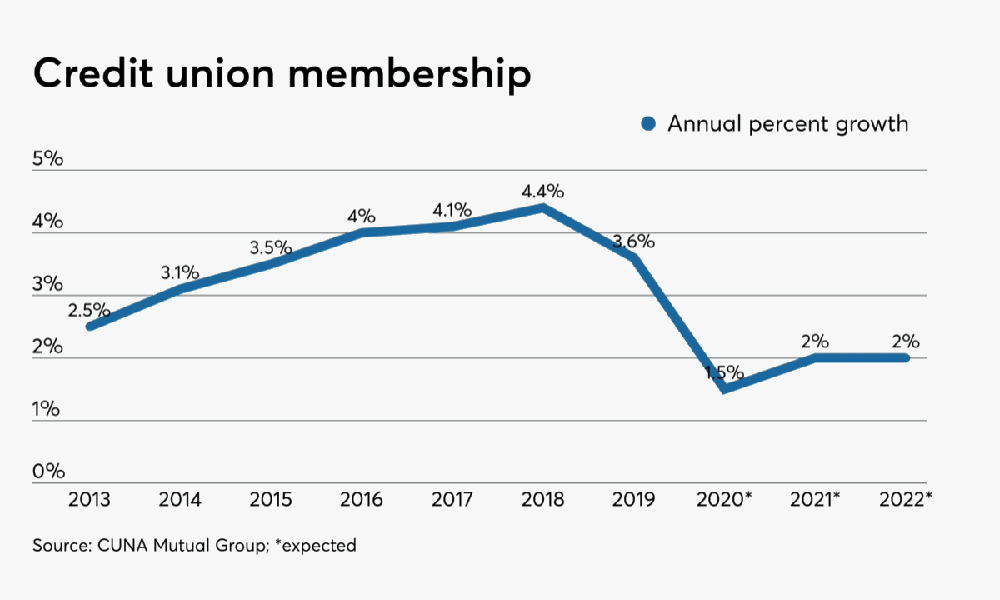

دردآور است که از اتحادیههای اعتباری بهعنوان بازندگان فینتک و سرویسهای بانکداری سال ۲۰۲۰ نام ببریم اما باید گفت که آماروارقام دروغ نیست. بر اساس مطالعهای که از سوی مشاوران Cornerstone در ژانویه ۲۰۲۰ روی مصرفکنندگان صورت گرفته، نشان میدهد ۱۴ درصد مصرفکنندگان آمریکایی در سال ۲۰۲۰، اتحادیههای اعتباری را اصلیترین ارائهدهنده سرویسهای مالی خود معرفی کردند. مطالعه دیگری از Cornerstone نشان داد که میدهد این رقم بهیکباره به ۱۰ درصد کاهش یافت.

در جولای مطالعات CUNA Mutual پیشبینی کرد، میزان عضویت در اتحادیه اعتباری ۱.۵ درصد در سال ۲۰۲۰ سقوط کند و در سال ۲۰۲۱ و ۲۰۲۲ تنها ۲ درصد اضافه شود. این تنها نیمی از رشدی است که اتحادیههای اعتباری طی سالهای ۲۰۱۶ تا ۲۰۱۸ به دست آورده بودند.

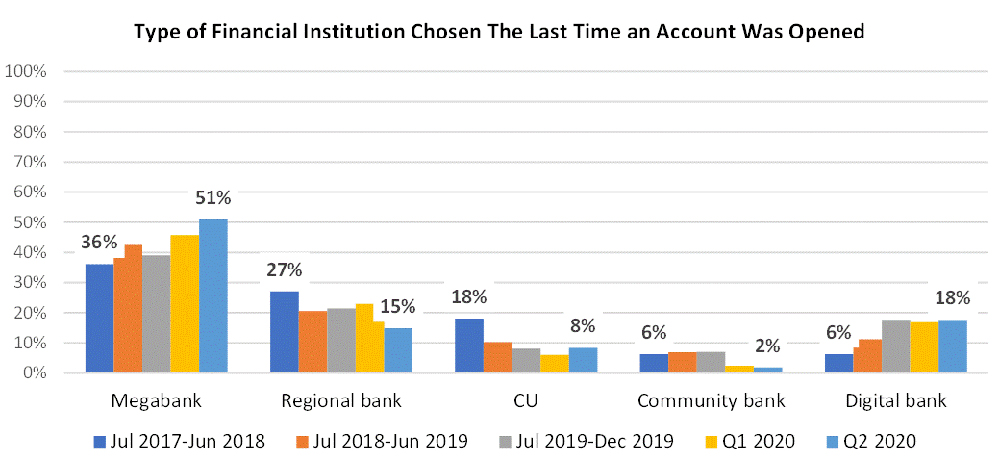

این حقیقتی است که برنامههای رشد اتحادیههای اعتباری در سال ۲۰۲۰ و به دنبال شیوع ویروس کرونا در نطفه خفه شدند و بسیاری از مشتریان به مگا بانکها و بانکهای دیجیتال برای باز کردن حساب مراجعه کردند.

اما فقط مشکل همهگیری کرونا نبود که اتحادیههای اعتباری را در لیست بازندهها قرار داد. آمار نشان می دهد، از سه ماهه سوم سال ۲۰۱۷، درصد حسابهای جدید افتتاحشده در اتحادیههای اعتباری از ۱۸ درصد به ۸ درصد در سه ماهه دوم سال ۲۰۲۰ کاهش یافته است.

البته همه این اتحادیههای اعتباری در لیست بازندگان سال ۲۰۲۰ نبودند. بسیاری از آنها خوب عمل کردند.

Robinhood (رابینهود)

برایم بسیار دردناک بود که نام رابینهود را در فهرست بازندگان سال گذشته قرار دادم و برایم دردناکتر است که امسال هم رابینهود همچنان در فهرست بازندگان جای دارد. اما شواهد و قرائن حاکی از آن است که هر هفته نام این کمپانی به دلیل یک سری اتهامات از جانب یک سری افراد در خبرها شنیده میشد.

جدیدترین اتهامات عنوان شده عبارت است از: ۱- جریمه ۶۵ میلیون دلاری رابینهود توسط SEC به دلیل مشخص نبودن روابطش با شرکتهایی که با آنها داد و ستد دارد و ۲- جریمهای که از سوی رگولاتورهای ماساچوست شد آنهم به دلیل قرار دادن سرمایهگذاران در معرض ریسکهای سرمایهگذاری نامطئن.

اوایل سال ۲۰۲۰ هنگامی که یک مشتری ۲۰ ساله موجودی منفی ۷۳۰ هزار دلاری خودش را مشاهده کرد، این شرکت واکنشهای مثبتی دریافت نکرد.

OnDeck Capital (آندک کپیتال)

در جولای سال ۲۰۲۰ آندک توسط انووا خریداری شد آن هم با ۱۰ درصد کمتر از ارزش بازار شرکت در سال ۲۰۱۵. به گفته سایت آمریکن بنکر، در پایان ماه ژوئن ۱۵ روز هم از زمان پرداخت ۳۹.۵ درصد وامهای آندک گذشته بود، درحالیکه سه ماه قبل از آن این رقم ۱۰.۳ درصد بود. در ماه می هم شرکت صدور وامهای جدید را متوقف کرد.

پس از متحمل شدن خسارات حدود ۹۵ میلیون دلار در دو سال اول فعالیت این شرکت، OnDeck یک شرکت تابعه برای ارائه فناوری وام دیجیتال به بانکها راهاندازی کرد، اما برای شرکت دیگر خیلی دیر بود.

دنیای مارکتینگ بانکها همچنان به ابزارهای بهتر برای وامهای دیجیتالی نیاز دارد. بنابراین Enova ممکن است یک سال برای خریداری آندک، به مبلغ بسیار پایین و رشد آن و تبدیل کردنش به یک فروشنده فناوری پایدار، در لیست برندگان قرار بگیرد.

حرف آخر

از بین تمام شرکتهای لیست شده اعم از بازنده یا برنده میتوان به یک طرح رایج رسید:

۱- روی آوردن و تغییر به سمت دیجیتالی شدن موجب برنده شدن شرکتهای استرایپ، چایم و شاپیفای شده و درعینحال بازندگی اتحادیههای اعتباری را به دنبال داشته است.

۲- اهمیت دادن به رشد شرکتهای تجاری یا کسبوکارهای کوچک باعث شده تا کراس ریور در سمت برندهها قرار گیرد، درحالیکه وامدهی به همین شرکتها شرکت آندک را در سمت لیست بازندهها برده است.

۳- ارائه سرویس مالی تعبیهشده یا نهفته از سوی استرایپ و شاپیفای موجب استحکام و تسلط آنها در دنیای فین تک شده است.

۴- نکته دیگری که باید به یاد آوریم این است که برندگان امسال بهراحتی میتوانند بازندگان سال دیگر باشند و یا بلعکس آن؛ پس باید ببینیم چطور در ۲۰۲۱ بازی خواهند کرد!