موج جدیدی از تحول در دهه آینده اتفاق خواهد افتاد که قویتر و فراگیرتر از آن چیزی است که در سالهای اخیر شاهد آن بودهایم. شاید ریشههای این تحول (فناوری، اقتصادی، ژئوپلیتیکی، جمعیتی یا زیستمحیطی) یکسان باقی بمانند، اما همگرایی منحصربهفرد این عوامل باعث ایجاد تغییری بیسابقه در جامعه و اقتصاد و به تبع آن در صنعت بانکداری خواهد شد. در حالی که ممکن است نحوه انجام عملیاتهای بانکی تغییر کند، نقش بانکها تغییر نخواهد کرد. با وجود تمام اتفاقاتی که رخ میدهد، بانکها باید به هویت اصلی خود بهعنوان واسطههای مالی وفادار بمانند تا بتوانند تقاضای سرمایه را با عرضه آن تطبیق دهند.

مزیتهای رقابتی بانکها همچنان باید توانایی آنها در مدیریت ریسک و مسائل مالی پیچیده، هدایت کسبوکار در بازاری دارای مقررات سختگیرانه، استفاده از نوآوری برای رفع نیازهای مشتری، حفاظت از حریم خصوصی مشتریان و حفظ اعتماد آنها باشد و همه این کارها باید در مقیاس بزرگ انجام شود. در حالی که بانکداری در حال تغییر است، احتمال تغییر هدف بانکها نیز وجود دارد. بانکها به احتمال زیاد فعالیتهای جامعهمحور زیادتری انجام خواهند داد و خود را در خط مقدم مقابله با مسائل اجتماعی ـ اقتصادی مانند تغییر اقلیم یا سرمایه اجتماعی قرار خواهند داد، اما این تحول با فرصتهای بیپایانی همراه است. رهبران بانکی باید بهجای نگارانی در مورد تغییر به این فکر کنند که چگونه میتوانند از فرصتهای بهوجود آمده بیشترین بهره را ببرند.

همین سوال مبنای اصلی گزارش دیلویت با عنوان «چشمانداز بازارهای بانکداری و سرمایه در سال 2020» است و به این موضوع میپردازد که بانکها باید در ابعاد مختلفی از هسته فعالیتهای خود محافظت کنند؛ ازجمله زیرساخت فناوری، مدیریت داده، استعداد و مدیریت ریسک. در این گزارش، دیلویت دیدگاه خود را در مورد اتفاقاتی که میتوان در سال 2020 و بعد از آن انتظار داشت، در رابطه با هفت حوزه اصلی کسبوکار بانکداری ارائه میدهد؛ بانکداری خرد، پرداخت، مدیریت ثروت، بانکداری سرمایهگذاری، بانکداری تراکنشی، بانکداری شرکتی و زیرساخت بازار. همچنین انتظارات خود در مورد چند حوزه خاص مانند رگولاتوری، فناوری، ریسک و استعداد را بیان میکند.

راه پرداخت این گزارش را ترجمه و بازطراحی کرده است. فایل PDF ترجمه این گزارش را میتوانید از طریق لینک زیر دانلود کنید.

فایل پیدیاف ترجمه گزارش «چشمانداز بازارهای بانکداری و سرمایه در سال 2020» را دانلود کنید

همانطور که گفتیم موج جدیدی از تحول در دهه آینده اتفاق خواهد افتاد که مهمترین آن، فناوری است. ترکیب فناوریهای فعلی، مانند یادگیری ماشین و بلاکچین با فناوریهای نوظهور مانند محاسبات کوانتومی، نهتنها میتواند فرصتهای جدیدی را ایجاد کند که شاید بزرگتر از قبل باشد، بلکه خطرات جدیدی نیز ایجاد خواهد کرد. علاوه بر این، فناوری مفهوم کار را بهشدت تغییر خواهد داد، از جمله اینکه چه کسی کار را انجام میدهد و در کجا انجام میشود.

در همین حین احتمال ژاپنیشدن اقتصاد (به معنی رشد پایین در طول چند سال متوالی، کمبودن یا منفیبودن تورم و نزدیک به صفر یا منفیبودن نرخ بهره) برای بسیاری از اقتصادهای پیشرفته، بهویژه اروپاییها وجود دارد. این پدیده در هر مقیاسی که رخ دهد، میتواند پیامدهای قابل لمسی برای رشد و سودآوری صنعت بانکداری در کل دنیا داشته باشد.

علاوه بر این، تغییرات جمعیتی اساسی در سراسر جهان، به احتمال زیاد پویایی رشد را بهطور قابل توجهی تغییر خواهد داد. سالخوردگی جمعیت در اقتصادهای توسعهیافته و کشورهای در حال ظهور مثل چین میتواند بر سیستمهای اجتماعی، سیاسی و تجاری فشاری وارد کند که قبلا شاهد آن نبودهایم.

و در نهایت، نگرانی در مورد تغییرات اقلیمی و تاثیر اجتماعی، بانکها را مجبور به تغییر اولویتها و نقششان در جامعه میکند؛ به نحوی که مجبور میشوند دستاوردهای کوتاهمدت را برای رسیدن به پایداری طولانیمدت فدا کنند.

شرایط فعلی صنعت بانکداری چگونه است؟

سیستم بانکداری جهانی به روند مثبت خود ادامه میدهد و سودآوری آن به سطوح جدیدی بعد از بحران سال 2008 افزایش یافته است. به گزارش مجله «بنکر» در سال ۲۰۱۸، بازگشت سرمایه (ROC)، 13.7 درصد شده که از 13.5 درصد مربوط به پایان سال ۲۰۱۷ بالاتر است، اما این صنعت هنوز نتوانسته سودآوری پایداری به دست آورد؛ زیرا بازده حقوق صاحبان سهام آن (ROE)، 9.6 درصد و کمتر از ۱۲ درصدی است که بانکها بهعنوان هزینه سرمایه در نظر میگیرند. داراییهای جهانی به 122.8 هزار میلیارد دلار کاهش یافته که عمدتا به خاطر دفع داراییهای غیرحیاتی توسط بانکهای اروپایی است.

صنعت بانکداری آمریکا بهبود نسبتا متوسطی را در بسیاری از زمینهها نشان داده و همچنان قوی است. بازگشت سرمایه آن در آن دوره ۱۸ درصد بود و بازگشت دارایی (ROA)، 1.5درصدی از آن حمایت میکرد. ارزش کل داراییها 16.5 هزار میلیارد دلار بود که سه درصد بیشتر از سال قبل بود. کاهش مالیات و افزایش بودجه فدرال (تا اواسط سال ۲۰۱۹) عوامل مهمی در افزایش سود بودند. قرضگیری توسط مصرفکنندگان به میزانی بالاتر رفته که آخرین بار قبل از بحران مالی 2008 دیده شده بود.

بانکهای کانادایی نیز جمع داراییهای خود را با افزایش چشمگیر 11.2 درصدی سالانه، به 4.7 تریلیون دلار رساندند که وام مسکن و دیگر انواع وام به افراد و کسبوکارها عامل اصلی این رشد بودهاند، ولی حاشیه سود این بانکها کاهش یافته و نرخ ذخیره زیان وام بالاتر رفته است؛ زیرا شرایط اقتصاد کلان رو به افول هستند.

در مقابل، بسیاری از بانکهای اروپایی هنوز توجیهی منطقی برای فعالیتهای خود ندارند و در تلاش هستند که سطح سودآوری خود را به سطح سودآوری سایر مناطق برسانند. ROC آنها در سال 2018 فقط 10.2 درصد بود و با وجود بهبودهای بهوجودآمده در وامهای بازپرداختنشده و افزایش سود بانکهای فعال در جنوب اروپا، این عدد نسبت به سال قبل از خود، یعنی 2017، تغییری نداشت. از چالشهای فراگیر بانکهای اروپایی میتوان پایینتر بودن حاشیه نرخ بهره خالص (NIM) را نام برد که دلیلش خرد شدن بازار بهواسطه رقابت و اشباع بازار در منطقههای کلیدی مثل آلمان است.

شرایط آسیا هم خوب و هم بد است. بهطور کلی، بانکهای چینی به بزرگتر شدن ادامه میدهند. چهار بانک بزرگ جهان در سال 2018 چینی بودند. در همین حال، بانکهای ژاپنی قادر به فرار از نگرانیها در مورد رشد کم و جمعیت مسن این کشور نبودهاند. ROC این کشور 5.8 درصد و ROA آن 0.31 درصد بود که به خاطر پایینبودن نرخ بهره و رشد است.

داراییهای این بانکها با سه درصد کاهش به 13.1 هزار میلیارد دلار رسید. این در حالی است که ROC بانکهای چینی 14.4 درصد شد که نسبت به 15.6 درصد سال گذشته کمتر است. به نظر میرسد جنگ تجاری چین و آمریکا، تاثیری منفی روی رشد داراییها داشته که از جمله تاثیرات آن، تاریکتر شدن چشمانداز اقتصادی جهان است.

در همین حین بانکهای استرالیایی توانستهاند در سال 2018، میزان وامدهی خود را 4.7 درصد افزایش داده و به 1.8 هزار میلیارد دلار برسانند که عامل اصلی آن رشد بازار خانههایی است که صاحبانشان در آنها زندگی میکنند. شرایط آینده کمتر تیره به نظر میرسد؛ زیرا رقابت در بخش بانکداری خرد افزایش مییابد و حاشیه سود بانکها کاهش پیدا خواهد کرد. کمیسیون رقابت و مصرفکنندگان استرالیا (ACCC) نیز بانکها را به افزایش رقابت تشویق کرده است.

در سال 2020 چه انتظاری داشته باشیم؟

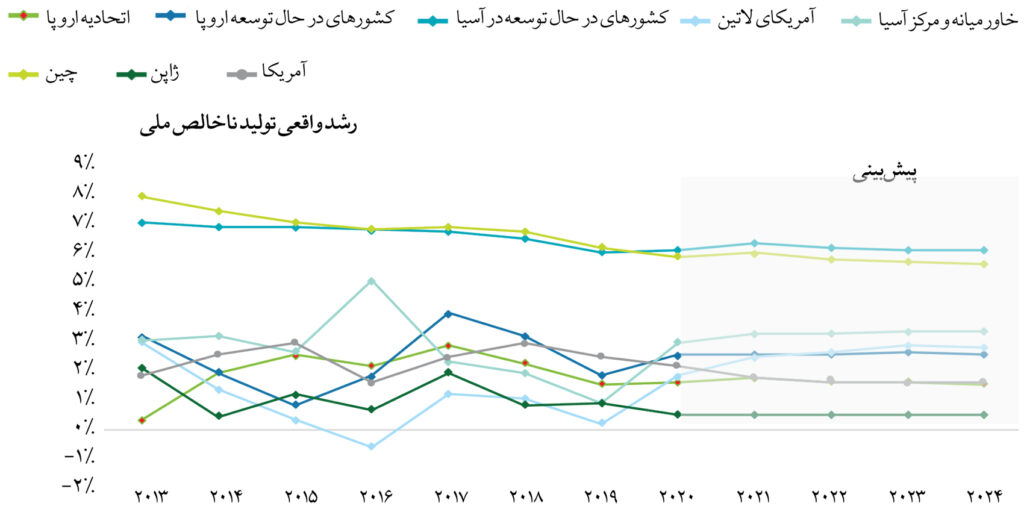

در ایالات متحده، نرخ بیکاری به کمترین میزان خود رسیده و تورم تحت کنترل است، اما علائم رکود بالقوه در حال پدیدار شدن هستند؛ yield curve برای اولینبار از سال 2007 تا به امروز، معکوس شده است. اقتصاددانان شرکت دیلویت احتمال رکود اقتصادی آمریکا در سال آینده را به میزان ۲۵ درصد پیشبینی میکنند که مشابه سال گذشته است. اکثر کشورهای عضو G7 مانند ژاپن، آلمان، ایتالیا و بریتانیا در شرایط مشابه یا بدتری هستند. در سطح جهانی، صندوق بینالمللی پول رشد تولید ناخالص ملی را کمتر از سه درصد در سال ۲۰۱۹ پیشبینی کرده و هیچ منطقهای نیست که تحت تاثیر این اتفاق نباشد.

کوچکبودن جعبه ابزار بانکهای مرکزی به همان اندازه نگرانکننده است؛ نرخ بهره منفی در مناطق کلیدی در سراسر جهان به پایینترین سطح تاریخی خود رسیده، نزدیک به صفر است یا حتی از صفر رد شده است. در رابطه با مسائل رگولاتوری، کشورهای مختلف قوانین متفاوتی دارند و این امر مشکلات زیادی به وجود میآورد. در حال حاضر موسسات باید مقررات متعددی را رعایت کنند که اغلب آنها هنوز قطعی نیستند یا در حال بازنگری هستند. البته خطرات بالقوه ناشی از تنشهای سیاسی، مانند برگزیت یا جنگهای تجاری ادامهدار، به توجه مداوم نیاز دارند.

بانکها باید چگونه برای دهه آینده آماده شوند؟

رهبران بانکها باید با پیشبینی موج تحولات در دهه آینده، ایدههایی جسورانه و بزرگ برای تغییر عملیاتها و نحوه مدیریت بانکها ارائه دهند. ایجاد مشارکتها و اتحادهای جدید با سازمانهای مختلف میتواند اهمیت زیادی در زمینه ایجاد تغییر پیدا کند؛ زیرا مقیاس تحول را در سازمان و بیرون آن بهشدت افزایش میدهد و امکان مشارکت مستقیم بانک با اکوسیستم ذینفعانش را فراهم میکند، اما رهبران همزمان با حرکت به سوی تغییر، باید بر ماموریت مهم مسئولیت اجتماعی نیز تمرکز کنند.

اکنون که وارد دهه جدیدی میشویم، بانکها باید هسته اصلی فعالیتهای خود را در چند بعد، از جمله زیرساختار فناوری، مدیریت داده، استعداد و مدیریت ریسک، حفظ و تقویت کنند. بانکها همچنان با چالشهای فراگیری در زمینه فناوری مواجه هستند. یکی از آنها بدهی فنی یا مدرننشدن سیستمهای قدیمی است که مانع بزرگی برای تحول به حساب میآید.

یکی دیگر از موارد مهم، وضعیت اسفبار دادههاست که احتمالا مانع سود بردن بانکها از سرمایهگذاری روی فناوریهای جدید میشود. هنوز دسترسی گسترده و راحت به دادههای باکیفیت وجود ندارد که در واقع سوخت مورد نیاز هر راهحل مبتنی بر فناوری هستند. بسیاری از بانکها همچنان در تلاش هستند که با این چالشها مقابله کنند.

مقررات

سال گذشته به واگرا شدن استانداردهای رگولاتوری در جهان اشاره کردیم، چراکه بسیاری از کشورها بهدنبال راههایی برای تحریک رشد اقتصادی هستند و به همین دلیل روند همراستایی مقرراتی بهوجودآمده پس از بحران سال 2008 را کنار گذاشتهاند. پراکندگی رگولاتوری در سراسر جهان همچنان یک واقعیت تلخ است و موسسات مالی در حال حاضر مجبور به رعایت الزاماتی هستند که (اغلبشان هنوز نهایی نشدهاند) و پیامدهای آنها هنوز مشخص نیست.

در ایالات متحده، چند طرح مختلف در دست بررسی هستند که سعی دارند مقررات را بر اساس اندازه و پیچیدگی عملیاتی بانکها ارزیابی کرده و از پیچیدگی آنها بکاهند. نکته مهم این است که سازمانهای رگولاتوری خواهان وجود رویکردی متمرکز برای قانونگذاری هستند که با هر بانکی متناسب با شرایط خودش برخورد میکنند. در همین حین، آنها نیمنگاهی نیز به ریسکهای آتی دارند مثل گذار LIBOR (نرخ بهره استقراض بینبانکی لندن)، ماندگاری کسبوکار و تغییر فناوری و نوآوری.

فدرالرزرو آمریکا بهدنبال اجرای قانون رشد اقتصادی، سادهسازی رگولاتوری و محافظت از مصرفکنندگان (EGRRCPA) است که مقررات سختگیرانهای برای بزرگترین نهادهای مالی ایجاد میکند، ولی با نهادهای کوچکتر برخورد سادهتری دارد. مباحث رگولاتوری در زمینه حریم خصوصی در حال تبدیلشدن به نگرانی بزرگی است؛ زیرا ایالات متحده یک استاندارد حریم خصوصی جامع ندارد که از همه انواع اطلاعات مصرفکنندگان آمریکایی (از جمله دادههای مالی) محافظت کند، ولی برخی ایالتها مثل کالیفرنیا، نیویورک و ورمونت شروع به ایجاد قوانینی در این زمینه کردهاند.

با فراگیرتر شدن فینتکها، مسائل رگولاتوری آنها اهمیت و اضطرار بیشتری پیدا کرده است. از یک سو، بانکهای باسابقه و فینتکها دوست دارند بدون نگرانی رگولاتوری به نوآوری بپردازند و از طرف دیگر نیاز به حدی قطعیت رگولاتوری دارند تا مطمئن باشند سرمایهگذاریهایی که انجام دادهاند در بلندمدت جواب میدهند و هزینههای قانونی به آنها تحمیل وارد نخواهند کرد. احتمالا عدم قطعیت مربوط به منشورهای بانکی در ایالات متحده ادامه پیدا خواهد کرد. دفتر ناظر ارز (The Office of the Comptroller of the Currency) در سال 2018 اعلام کرد که شروع به پذیرش درخواست فینتکها برای منشور بانکی خواهد کرد؛ ولی دادگاهی فدرال بهتازگی رای داده است که این سازمان نمیتواند برای سازمانهایی که بیمه فدرال برای سپردهها ندارند، مجوز بانکی صادر کند.

هنوز مشخص نیست که برنامهای برای محافظت از سپردههای بانکی در کل اتحادیه اروپا ایجاد خواهد شد یا نه؛ ولی اتحادیه اروپا پیشرفتهای چشمگیری در سایر جنبههای بانکداری داشته است. پارلمان اروپا بهتازگی اصطلاحاتی در مقررات و دستورالعمل الزامات سرمایهای (که به CRD5 و CRR2 معروف هستند) انجام داده که پیروزیهای خوبی برای اتحادیه بانکداری به حساب میآیند. CRD5 و CRR2 الزامات سرمایهای را بهبود خواهند بخشید و بنابراین جایگاه سرمایهای و نقدینگی بانکهای اروپایی را تقویت خواهند کرد. هرچند این اصطلاحات بخشی از قوانین بازل 3 را اجرا میکنند، اما قوانین بازل 4 در آنها لحاظ نشدهاند.

با رشد معاملات فرامرزی، مقررات احراز هویت مشتری (KYC) و ضدپولشویی (AML) توجه بیشتری را به خود جلب میکنند. ایالات متحده اخیرا «قانون پول نقد غیرقانونی» را برای سادهکردن الزامات و شفافیت گزارش فعالیتهای مشکوک ایجاد کرد که انتظار میرود چالشهای قانونی بانکها را افزایش دهد. بهطور مشابه، پس از رسواییهای گوناگون ناشی از پولشویی در سال ۲۰۱۸، قانونگذاران اتحادیه اروپا نیز قوانین خود را مورد بازنگری قرار دادهاند.

سرانجام، در منطقه آسیا پاسیفیک (APAC) انتظار نمیرود که بهزودی مقررات جدیدی برای صنعت مالی ایجاد شود؛ بلکه تمرکز رگولاتورهای این منطقه روی مدیریت سیستم نظارتی اصلاحشده خود است. آنها تعامل مستقیمی با بنگاههای مالی دارند (برای نمونه بازدیدهای نظارتی حضوری انجام میدهند) تا درک بهتری از روندهای کاری آنها به دست آورند. رگولاتورهای آسیا پاسیفیک همچنین بیشتر در مورد نحوه رفتار و فرهنگ صحبت میکنند. آنها برخورد سختگیرانهتری با رفتارهای نامناسب دارند و انتظارات زیادی در زمینه رفتار حرفهای برای بانکها تعیین کردهاند.

بهدلیل اینکه مسائل رگولاتوری در جهان تفاوتهای بسیاری با هم دارند، نهادهای مالی (بهویژه آنهایی که عملیاتهای بزرگ جهانی دارند) تحت فشار قابل توجهی قرار دارند تا بتوانند مطالبات حوزه قضایی محلی را با مقررات داخلی کشور خود تطبیق دهند. موسسات کوچکتر نیز از این مشکلات قانونی مصون نیستند. در حال حاضر که انتظار میرود این واگرایی رگولاتوری ادامه پیدا کند و احتمال ناپایداریهای ژئوپلتیک و رکود اقتصادی نیز وجود دارد، بانکها میتوانند با ادامه مسیر مدرنسازی خود با استفاده از جدیدترین فناوریهای حاکمیت، ریسک و پیروی از قوانین، به بهترین نحو برای آینده آماده شوند.

فناوری

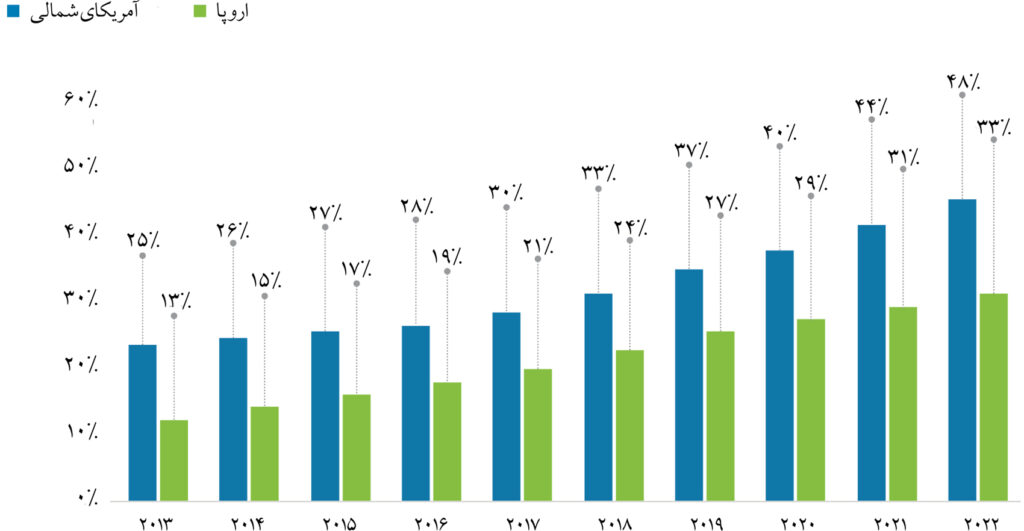

سال گذشته تاکید کردیم که بانکها به برتری در مدیریت داده، مدرنسازی زیرساخت اصلی، پذیرفتن هوش مصنوعی و مهاجرت به محیط محاسبات ابری نیاز دارند. با این وجود، اغلب بانکها در زمینه تحول دیجیتال از نقطه مطلوب خود فاصله زیادی دارند و با وجودی که در سالهای اخیر شاهد افزایش سرمایهگذاری روی فناوریهای جدید بودهایم، انتظار میرود این روند در آینده نزدیک ادامه یابد.

بهعنوان مثال، انتظار میرود در سال ۲۰۲۲ بانکهای آمریکای شمالی تقریبا نیمی از کل بودجه فناوری اطلاعات خود را صرف فناوریهای جدید کنند، در حالی که بانکهای اروپایی حدود یکسوم از این بودجه را برای فناوریهای جدید خواهند داد که رقمی بالاتر از سطح فعلی (27 درصد) است. بانکها به خاطر قدیمیبودن فناوری و مسائل مربوط به کیفیت دادهها، قادر به دستیابی به بازده مورد نظر در زمینه مدرنسازی خود نیستند.

در نتیجه بانکها احتمالا در سال 2020 مجبور میشوند توجه خود را به سمت تغییر فناوریهای اساسی سازمانشان معطوف کنند تا بتوانند بهطور کامل از مزایای فناوریهای پیشرفته بهرهمند شوند. بهعنوان اولین گام، آنها باید با بدهی فنی خود مقابله کنند که معمولا ناشی از تلاش برای کاهش هزینهها در گذشته و مستقر کردن فناوریهای جدید روی لایههایی از زیرساختهای قدیمی است. سیستمهای قدیمی از جمله بزرگترین موانع رشد بانکی به حساب میآیند.

سال ۲۰۲۰ میتواند سال «ساخت و مهاجرت» باشد و بانکها همچنان به آزمودن رویکردهای مختلف برای مدرنسازی سیستم اصلی خود ادامه خواهند داد. ایجاد پلتفرمهای بانکی جدید روی بسترهای محاسبات ابری در حال تبدیلشدن به استراتژی مناسبی است؛ زیرا ریسک کمتری دارد، باعث کاهش زمان ورود به بازار میشود، نتایج مطلوبی را به ارمغان میآورد و امکان مهاجرت تدریجی به بستر جدید را فراهم میکند.

در همین حین، نتایج استفاده از هوش مصنوعی هنوز چشمگیر نیستند. هرچند برخی موارد موفقیتآمیز نیز وجود دارد، اما پژوهشهای شرکت دیلویت نشان داده که استفاده از هوش مصنوعی در کل سازمان و تبدیل آن به استراتژی کل سازمان، بهترین نتیجه را برای سازمانهای مالی دارد. برای اینکه بانکها بتوانند از پتانسیل هوش مصنوعی برای رشد خود استفاده کنند و از سازمانهایی محصولمحور به سازمانهای مشتریمحور تبدیل شوند، تمرکز روی قدرت دادهها اهمیت زیادی در سال 2020 و پس از آن خواهد داشت.

آخرین نکته این است که تحول دیجیتال به فناوری و داده محدود نمیشود. برای کسب موفقیت طولانیمدت، جنبههای انسانی نیز باید مورد توجه قرار گیرد. هر قدر فناوری ارزانتر میشود و سازمانها با سادگی بیشتری به فناوریهای جدید روی میآورند، مزایای اولیه این فناوریها در بلندمدت کاهش مییابد. به همین دلیل است که بانکها باید یاد بگیرند چطور از فناوری برای درک بهتر مشتری و ارائه پیشنهادهای جذاب به او استفاده کنند.

ریسک

واگرایی رگولاتوری، ناپایداریهای ژئوپلتیک و احتمال به وجود آمدن رکود اقتصادی، ریسکهای زیادی را به وجود آورده که موسسات مالی را مجبور به تغییر رویکردهای سنتیشان در قبال مدیریت ریسک کرده است. علاوه بر آن، ریسکهای غیرمالی نیز اهمیت خود را برای رگولاتورها و بانکها حفظ کردهاند و بسیاری از آنها توجه بیشتری به این نوع ریسکها دارند. در حالی که بانکها در سالهای اخیر گامهای قابل توجهی برای ارزیابی و کاهش ریسک در سراسر سازمان برداشتهاند، دهه پیش رو توانایی آنها در زمینه مدرنسازی مستمر راهکارهای مدیریت ریسکشان را نشان خواهد داد.

رهبران بانکها میتوانند کار خود در این زمینه را با ایجاد مدلی بهینه برای مدیریت ریسک شروع کنند. فناوری میتواند با خودکار کردن فرایندهای دستی، کمک به شناسایی تهدیدهای در حال ظهور و ارائه اطلاعات کامل در مورد ریسکها و عوامل زمینهساز آنها، بهرهوری را افزایش دهد.

بهعنوان مثال، اتوماسیون فرایند رباتیک (RPA) میتواند ناهنجاریها را در مجموعههای بزرگی از دادهها تشخیص دهد و به این ترتیب خطای انسانی را کمتر کند. به همین ترتیب، میتوان از یادگیری ماشین، همراه با پردازش زبان طبیعی، برای تبدیل دادههای بدون ساختار مانند ایمیلها به دادههای ساختاریافته استفاده کرد و با تحلیل آن دادهها، ریسکهای احتمالی را پیشبینی کرد. علاوه بر این، برای اینکه بانکها بتوانند از این فناوریها برای مدیریت ریسک استفاده کنند، باید به دادههایی باکیفیت و آنی دسترسی داشته باشند. بدون وجود دادههای قوی، پیادهسازی فناوری به احتمال زیاد موثر نخواهد بود.

استعداد

سال گذشته بانکها را تشویق کردیم که برای آینده کار آماده شوند، زیرا اتوماسیون، رباتیک و فناوریهای شناختی در حال تغییر نحوه کار کردن انسانها هستند. با این حال، تاثیر این فناوریها، تنها بخشی از تغییر عمدهای است که در حال رخدادن در صنایع مختلف است. برای درک تاثیر این تغییرات روی نیروهای انسانی سازمان و مهمتر از آن مشخصکردن رویکرد مناسب، رهبران بانکها باید درک خوبی از ماهیت کار، نحوه انجام آن، ماهیت نیروی کار و محل کار به دست آورند؛ مواردی که بهشدت به هم وابسته هستند.

هنگامی که نوبت به آینده کار میرسد، بسیاری از بانکها بهدنبال خودکار کردن فعالیتهای دستی و عادی هستند و میخواهند کاربرد فناوری را از سیلوهای مجزا به کل سازمان گسترش دهد. با این حال، جنبه انسانی این تغییرات، کمتر مورد توجه بوده و به نظر میرسد که رهبران بانک، ظرفیت آزادشده بهواسطه خودکارسازی فرایندها را در بهترین حالت نوعی افزایش بهرهوری میدانند، ولی برای بهرهبردن از تمام مزایای فناوری، شرکتها باید روی بازتعریف و طراحی مجدد مشاغل تمرکز کنند تا امکان انجام کارهای مرتبه بالاتر به وجود آید؛ کارهایی که نیازمند مهارتهای شهودی، خلاق، تفسیری و مبتنی بر حل مساله هستند و انسانها توانایی خوبی در انجام آنها دارند.

ابرشغلهای بهوجودآمده از این طراحی مجدد سازمانها مستلزم تغییر ماهیت نیروی کار است و اهمیت افرادی را که توانایی ایجاد ارتباط بین فناوری و هدفهای کسبوکاری دارند، بالاتر میبرد. شرکتها در این زمینه دو گزینه دارند؛ استخدام افراد بااستعداد یا تغییر مهارتهای کارکنان فعلی. هرچند بانکها همیشه تمایل زیادی به جذب افراد بااستعداد داشتهاند، اما ماهیت رگولهشدن صنعت مالی به آنها اجازه نمیدهد از مدلهای جدید جذب افراد بااستعداد (مثل جمعسپاری) در مقیاس بزرگ استفاده کنند. پایینبودن نرخ بیکاری در شرایط فعلی نیز به پیچیدهتر شدن شرایط منجر میشود. در نتیجه بانکها باید برای رشد خود بهدنبال تغییر (و در بعضی موارد بهبود) مهارتهای نیروهای فعلی خود باشند.

بانکداری خرد

سود بانکهای خرد، پس از رشدی بهنسبت خوب در سال 2018، در سال 2019 کاهش پیدا کرد؛ زیرا چرخه نرخ بهره در ایالات متحده معکوس شده بود و کشورهای اروپایی و ژاپن نیز نرخ بهره کمتری (حتی منفی) داشتند. در اروپا، منفیبودن نرخ بهره (که انتظار میرود تا چند سال ادامه پیدا کند) حاشیه سود بانکها را کاهش داده است؛ بهطوری که حاشیه سود وامهای ارائهشده در آلمان از سال 2009 تا به امروز کاهش داشته است. کاهش نرخ بهره توسط بانک اتحادیه اروپا باعث افزایش فشار روی بانکها شده؛ ولی حجم وامها رشد بهنسبت پایداری داشته است.

از سوی دیگر، در بسیاری از بخشهای آسیا، بانکها سود خود را افزایش دادهاند و NIM آنها به دو درصد رسیده است. چین، بهطور خاص، همچنان شاهد رشد حجم وامدهی بوده، ولی شرایط در ژاپن برعکس است و با وجود صفر / منفیبودن نرخ بهره، حجم وامهای دریافتی رشد نکرده و حاشیه سود بانکها بهشدت کمتر شده است.

صرفنظر از جزئیات کاری، مشتریان تمام بانکهای دنیا خواستار یک چیز مشابه هستند؛ تجربهای لذتبخش و یکسان در شعب، از طریق اینترنت یا از طریق اپلیکیشن موبایل، اما ایجاد چنین تجربهای هنوز برای بسیاری از بانکها چالشبرانگیز است؛ حتی با وجود اینکه بهتازگی تلاشهایی در زمینه دیجیتالیشدن انجام دادهاند. کانالهای دیجیتال نقش بیشتری در رشد سپردهگذاری و وامگیری دارند و مطالعات شرکت آلمانی N26 و بازوی بانکداری خرد شرکت گلدمن ساکس این موضوع را تایید میکند. در همین حین، فینتکهای آسیایی در حال تبدیلشدن به رقبایی قوی برای بانکها هستند و در اروپا نیز پیشرفتهای زیادی داشتهاند. برخی از این شرکتها بهدنبال فعالیت در سراسر جهان هستند، ولی پایینبودن نرخ بهره میتواند مدلهای کسبوکاری این بانکهای جدید را با مشکلات جدی مواجه کند؛ زیرا محیط فعالیتشان قابلیت مقیاسپذیری ندارد و نرخ بهره سپردهها بالاست.

بانکداری باز، به معنی اشتراک دادههای مشتریها بین بانکها و سایر شرکتها بر اساس درخواست مشتری، رواج پیدا کرده است. هرچند این رویکرد هنوز در مراحل اولیه تکامل خود قرار دارد، اما در استرالیا، انگلستان و دیگر کشورهای اتحادیه اروپا بیشتر دیده میشود.

بانکداری خرد در دهه پیش رو چگونه خواهد بود؟

تا پایان این دهه، تعداد بانکهای خرد کاهش پیدا خواهد کرد، هرچند میزان این کاهش در کشورها و منطقههای مختلف، تفاوت خواهد داشت و احتمالا به مواردی مثل ظرفیت فعلی بانکی، رقابت و تقاضای بازار وابسته خواهد بود. در نتیجه، ماهیت و میزان رقابت احتمالا تغییر خواهد کرد؛ فینتکهایی که از رقابت جان سالم به در میبرند، به گزینههای عادی و اولیه کاربران تبدیل خواهند شد و بانکهای سنتی نیز استراتژیهای خود را تغییر خواهند داد.

افزایش فشار در محیطی کمبهره و احتمال رکود اقتصادی میتواند روی درآمد بانکها (بهویژه بانکهای کوچک که خدمات متمایزی ندارند و روی وامدهی به افراد عادی متمرکز هستند) تاثیر منفی داشته باشد. بانکها باید بتوانند درآمد خود از کارمزدها را افزایش دهند و روی مدیریت هزینهها تمرکز کنند، ولی نباید تلاش برای دیجیتالیشدن و رعایت مسائل رگولاتوری را متوقف کنند.

مدرنسازی هسته بانکی برای ارائه پیشنهادهای هوشمند، کاهش هزینهها و تضمین موفقیت بانک اهمیت زیادی دارد. بانکها باید تمام زنجیره ارزش و محصولات خود را دیجیتال و متحول کنند. بانکداری باز میتواند باعث تقویت و تسریع تحول دیجیتال بانکها و ظهور مدلهای کسبوکاری جدید شود. همانطور که پتانسیل کسب سود در این حوزه زیاد است، میزان ریسک نیز بسیار بالاست. مقررات رگولاتوری مناسبی برای این حوزه در ایالات متحده وجود ندارد و هنوز مشخص نیست این نوع بانکداری با چه سرعت و در چه مقیاسی مورد استقبال مردم قرار خواهد گرفت؛ بنابراین بانکها باید مراقب باشند که چه اقداماتی در این حوزه انجام میدهند.

پرداخت

حوزه پرداخت، هنوز یکی از مهمترین و هیجانانگیزترین بخشهای صنعت بانکداری است. سرعت بسیار زیاد تغییر و مقیاس بیسابقه نوآوری، به تحولات زیادی در این حوزه منجر شده است. تعدد گزینههای پرداخت دیجیتال و پلتفرمهای نوآور، به کاهش سهم بازار بانکهای سنتی در این حوزه منجر شده و آنها را مجبور کرده که مدلهای کسبوکاریشان را دوباره ارزیابی کنند. مهمترین چالش آنها سازگاری سریع با محیط رقابتی جدید است. در حالی که فینتکها بخش زیادی از این نوآوریها را به وجود میآورند، اما شرکتهای قدیمی نیز فاصله زیادی با آنها ندارند.

بهطور کلی، مقدار زیادی از نوآوری در پرداخت، مربوط به بازارهای نوظهور است. استفاده از موبایل و کیوآرکد به راهکاری عادی در این بازارها تبدیل شده است. eMarketer تخمین زده که حدود ۴۵ درصد از مردم چین از پرداخت موبایل در سال ۲۰۱۸ استفاده کردهاند، ولی این عدد در ایالات متحده 23 درصد و در انگلستان 15 درصد است.

در حال حاضر، کشورهای توسعهیافته و در حال توسعه اولویت زیادی برای پرداختهای موبایل سریع قائل هستند. بیش از 50 کشور برای سریعتر شدن پرداختهای موبایل برنامهریزی کردهاند یا برنامههای خود را پیادهسازی کردهاند و بسیاری از آنها چارچوبهای رگولاتوری مناسب نیز به وجود آوردهاند. مثلا فدرالرزرو آمریکا در اقدامی قابل توجه اعلام کرد که بهعنوان اپراتور FedNow وارد فضای پرداختهای سریع میشود.

پرداختها بهزودی بهصورت خودکار و آنی انجام خواهند شد، ولی چیزی فراتر از تراکنشهای ساده خواهند بود؛ به این معنی که خدمات ارزش افزوده متعددی مثل محافظت از هویت، مدیریت آنی نقدینگی و اطلاعات تحلیلی به آنها اضافه خواهد شد. شرکتهای ارائهدهنده خدمات بهاصطلاح «پرداخت پلاس» تمایز بیشتری خواهند داشت و درآمدشان بالاتر خواهد بود. ارزهای دیجیتال به احتمال زیاد عادی خواهند شد و رگولاتورها از آنها حمایت خواهند کرد.

پرداخت در دهه پیش رو چگونه خواهد بود؟

انتظار میرود که طراحی مجدد تجربه مشتری جزء اولویتهای اصلی شرکتهای پرداخت باشد؛ به گونهای که اصطکاک برداشته شود، ارزش بیشتری برای مشتری ایجاد شود (از طریق پاداش و دسترسی به دیگر محصولات مالی) و امنیت پرداختها افزایش پیدا کند. شرکتهای سنتی باید سعی کنند با ارائه خدمات شخصیسازیشده، معنیدار و آنی، اهمیت خود نزد مشتری را حفظ کنند، ولی اجرای این نوع رویکرد مشتریمحوری در حرف ساده است؛ زیرا دادههای بانکها ماهیت سیلویی و مجزا دارند، مشوقهای قوی برای تقویت عملکرد وجود ندارد و ساختار سازمانی بسیاری از شرکتها بهصورت محصولمحور است. تحت کنترل گرفتن دادههای مشتریها معمولا اولین گام این گذار است.

همچنین پیشرفتهایی در زمینه پرداختهای نامرئی به وجود خواهد آمد؛ مثل مدلی که شرکت آمازون در سوپرمارکتهای خود به وجود آورده است. این امر نمونهای دیگر است که نشان میدهد بانکها در حال باختن بازی هستند. در سال 2020 شاهد بررسی بیشتر ارزهای دیجیتال در محافل رگولاتوری خواهیم بود و احتمالا مقررات بیشتری برای رمزارزها وضع خواهد شد. همچنین انتظار میرود پیادهسازی روشهای پرداخت سریع در نقاط مختلف جهان با سرعت یکسانی پیشرفت نکند.

مدیریت ثروت

بانکها انتظار دارند که بخش مدیریت ثروتشان بتواند رکود اقتصادی موجود را تا حدی متوازن کند. با این حال، افزایش رقابت و پدیده کالاییشدن فشار زیادی برای کاهش حاشیه سود و کارمزدها به وجود آورده است. حذف معافیت مالیاتی مربوط به درآمدهای حاصل از مدیریت سرمایهگذاری نیز حساسیت مشتریها به کارمزدها را افزایش داده است.

هزینههای فزاینده KYC/AML و محافظت از دادهها، مشکلات رگولاتوری متعددی را برای مدیران ثروت به وجود آورده، ولی مهمتر این است که با اجرا شدن قانون جدید کمیسیون بورس و اوراق بهادار در زمینه استانداردهای امانتداری مالی، الزامات سختگیرانهتری اعمال خواهد شد که تغییرات جدیدی را در مدل کسبوکاری شرکتهای فعال در زمینه مدیریت ثروت در آمریکا به وجود خواهد آورد.

در سمت مشتری، تغییر جمعیت باعث تغییر راهبردی در زمینههای نوآوری محصول، تجربه خدمت و آموزش مشاور میشود. شرکتهای بیشتری در حال هدفگیری افراد نسل هزاره هستند؛ آن هم بهخاطر اندازه بازار، تغییر نیازهای ثروتی این افراد و انتقال سرعتی که بهزودی انجام خواهد شد.

مدیریت ثروت میتواند به اصلیترین نوع رابطه بین بانک و مشتری تبدیل شود. با این حال، در دهه پیش رو، این کسبوکار میتواند با جدیترین چالشهای خود مواجه شود؛ زیرا قیمت داراییها رو به کاهش هستند و رشد اقتصادی دنیا کند شده است. با این حال، بعید است که ماشینها جایگزین مشاوران انسانی شوند، بهخصوص در خدمترسانی افراد بسیار ثروتمند و فوق ثروتمند.

توانایی ارائه مشاوره شخصی و آنی، در کنار قابلیت ارائه محصولات و کلاسهای دارایی جدید (از جمله داراییهای دیجیتال)، میتواند به عامل تمایز در این حوزه تبدیل شود. احتمال مجزا شدن گزارههای ارزش نیز در این صنعت وجود دارد؛ به گونهای که هر شرکت روی کاری تمرکز خواهد کرد که آن را به بهترین نحو انجام میدهد و سایر کارهای خود را برونسپاری خواهد کرد. ولثتکها که مشارکتهای بیشتری با شرکتهای باسابقه انجام میدهند نیز میتوانند بخش مهمی از این اکوسیستم باشند.

مدیریت ثروت در دهه پیش رو چگونه خواهد بود؟

مدیران ثروت، باید بهمنظور آمادهشدن برای 10 سال آینده، روی تجربه مشتری، تجربه مشاور، بهرهوری عملیاتی و مقررات تمرکز کنند. مدیران ثروت باید، برای رسیدن به رشد بلندمدت، بهدنبال کسب درآمد باشند. داشتن تخصص بیشتر در زمینه سرمایهگذاریهای جایگزین، از جمله دارایی خصوصی، املاک و مستغلات و داراییهای دیجیتال، مانند توکن و رمزارز مهم خواهد بود؛ زیرا افراد ثروتمند و فوق ثروتمند بهدنبال ایجاد تنوع در پورتفولیوی خود هستند. علاوه بر این، نمیتوان بازارهای آسیایی را نادیده گرفت؛ زیرا حجم ثروت خصوصی در این بازارها رو به افزایش است.

بانکداری سرمایهگذاری

تغییراتی که پس از بحران سال 2008 به وجود آمد، هنوز مانع کسب سود پایدار برای بانکهای سرمایهگذاری میشوند. کل درآمد بهترین بانکهای سرمایهگذاری در سال 2019 به اندازه درآمدشان در سال 2006 بود. به نظر میرسد که عملکرد بهنسبت پایدار سال 2018 به نوعی استثنا بوده است.

رشد اقتصادی ضعیف و صفر / منفیبودن نرخ بهره باعث تشدید ناتوانی بانکهای اروپایی در حرکت در جهت مثبت شده است. در همین حین، بانکهای ایالات متحده به رشد خود ادامه میدهند؛ بهطوری که 62 درصد از کل کارمزدهای مربوط به بانکداری سرمایهگذاری را در سال 2018 به خود اختصاص دادهاند. این عدد در سال 2011 فقط 53 درصد بوده است. احتمال افزایش بیشتر سهم بانکهای آمریکایی در بازار نیز وجود دارد؛ زیرا برخی بانکهای اروپایی کمتر به فعالیت در حوزه سرمایهگذاری تمایل دارند و فعالیتهای خود را بیشتر به حوزه سنتی در کشورهای خود معطوف کردهاند.

بانکداری سرمایهگذاری در دهه پیش رو چگونه خواهد بود؟

هرچند خدمات اصلی بانکهای سرمایهگذاری تغییری نخواهد کرد (متصل کردن عرضه و تقاضا) انتظار میرود که تغییرات چشمگیری در خدمات بانکهای سرمایهگذاری و نحوه ارائه آنها به وجود آید. شرکتهای بزرگ و بنگاههای سمت خرید در انجام فعالیتهای استاندارد، مستقل خواهند شد ولی برای رفع نیازهای پیچیدهتر خود در سطح جهانی به تخصص بانکها متکی خواهند بود.

به احتمال زیاد چند شرکت بزرگ آمریکایی بخش بزرگی از بازار را خواهند گرفت و سایر شرکتهای کوچکتر روی بازارهای محلی و بخشهای تخصصی تمرکز خواهند کرد. همزمان باسرعت گرفتن همگرایی فعالان صنعت، داشتن دانش تخصصی از صنایع دیگر، اهمیت زیادی پیدا میکند. در همین حین، فناوریهایی مثل هوش مصنوعی و بلاکچین میتوانند اهمیت حیاتی برای کسبوکارهای بازار سرمایه پیدا کنند و اطلاعات شخصیسازی شده دقیقی به مشتریها ارائه دهند.

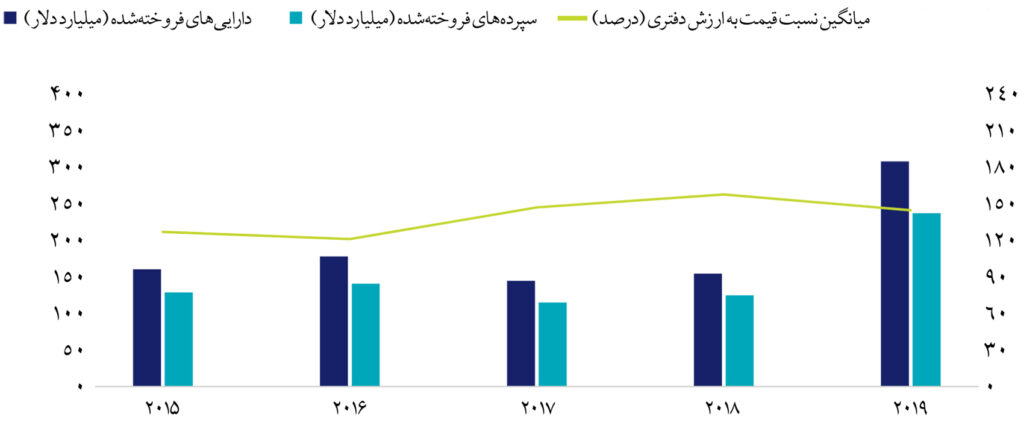

احتمالا سال 2020 دوباره سالی برای rationalization در صنعت بانکداری خواهد بود. فروش و معاملات تجاری احتمالا مهمترین تحولات را تجربه خواهند کرد. انتظار میرود این حوزههای کسبوکاری به واسطه دموکراتشدن بازار، فناوری و تقاضا برای سفارشیسازی انبوه، به دو دسته تقسیم شوند؛ گروهی روی خدمات اجرایی تمرکز خواهند کرد و گروهی مشغول جذب مشتریها خواهند بود و در فعالیتهای فرانتآفیس تخصص پیدا خواهند کرد. کسبوکارهای متوسطی که مقیاس بزرگی ندارند نیز احتمالا از بین خواهند رفت.

دوسویهسازی هزینهها دوباره در حال رواجگرفتن است، ولی این بار با طعم فینتک 2.0! این نوع فینتکهای متمرکز بر بازار/اوراق بهادار، تمایل زیادی به همکاری با بانکها دارند. AccessFintech که بهصورت تخصصی در زمینه همکاری، شفافیت و کنترل خدمات صنعت مالی فعالیت میکند، نمونهای از این نوع فینتک است.

بانکداری تراکنشی

بانکداری تراکنشی که مجموعهای از فعالیتها اعم از مدیریت پول نقد و اوراق بهادار است، همچنان اصلیترین موتور رشد درآمد در پورتفولیوی بانکهاست. پایدار بودن بازگشت، جذاببودن ساختار هزینهها و ماندگار بودن مشتریها معمولا عواملی هستند که باعث جذابیت این نوع کسبوکار برای بانکها میشوند. بهعنوان مثال، درآمد حاصل از مدیریت پول نقد و تامین مالی تجارت در چهار بانک بزرگ جهانی در سال 2018 حدود ۱۰ درصد رشد کرد و به ۱۹ میلیارد دلار رسید. به همین ترتیب، درآمد خدمات اوراق بهادار در سال ۲۰۱۸ حدود 10 درصد است که عمده این افزایش متعلق به خدمات نگهداری مالی بود.

بهطور کلی، بانکهای اروپایی، بهدلیل کاهش بیسابقه نرخ بهره و عملکرد اقتصادی ضعیف، از همتایان آمریکایی خود عقب ماندهاند. آنها همچنین نتوانستهاند به اندازه بانکهای آمریکایی از بازار این کشور استفاده کنند.

بانکهای تراکنشی، وادار به کنار آمدن با مجموعهای از بزرگترین تغییرات رگولاتوری و استانداردی در صنعت بانکداری شدهاند؛ از جمله دستورالعمل خدمات پرداخت دوم (PSD2)، ISO20022، SWIFT gpi و گذار LIBOR. این تغیرات مستلزم بهروزرسانی فناوری، صرف هزینههای بزرگ و تلاش زیاد هستند.

بانکداری تراکنشی در دهه پیش رو چگونه خواهد بود؟

بانکهای تراکنشی بیش از پیش به هماهنگکنندههای اکوسیستمهای مالی برای تجارت جهانی و خدمات مالی تبدیل خواهند شد. با ادغام جریانهای فیزیکی و جریانهای دیجیتال، بانکها باید از خدمات اصلی خود فراتر بروند و خدمات جدیدی، مانند پوشش ریسک در برابر تغییرات اقلیمی یا بیمه داراییهای دیجیتال، ارائه دهند. همچنین تمرکز بیشتر روی بهینهسازی تصمیمهای جهانی خواهد بود (مثلا پیدا کردن بهترین راهحل نقدشوندگی با در نظر گرفتن عواملی گستردهتر و تاثیر تصمیمها در حوزههای مختلف). مدیریت ریسک و انطباق با قوانین باید همخوانی بیشتری با عملیاتها داشته باشند.

اکنون که مشتریان شرکتی شروع به تغییر نیازهای مالی خود در پاسخ به رکود بالقوه جهانی در سال ۲۰۲۰ کردهاند، بانکهای تراکنشی میتوانند ارزش بیشتری به مشتریان خود اضافه کنند. در این محیط، بانکهای تراکنشی باید بر ارائه مشاوره به مشتریان شرکتی تمرکز کنند و توصیههایی ارائه دهند که شرکتها بتوانند ریسک مالی خود را کاهش دهند (بهویژه در زمینه مدیریت دارایی، خدمات خزانهداری و تامین مالی تجاری).

در مقابل، انتظار میرود شرکتهایی که به صنعت اوراق بهادار خدمات ارائه میدهند، آنالتیکس و اطلاعات عمیقی برای مشتریان خود فراهم کنند که امکان اتخاذ تصمیمات سرمایهگذاری مناسب را فراهم میکند. با توجه به اینکه بانکهای تراکنشی احتمال رشد کمتری دارند، این بانکها باید قابلیت مدیریت هزینههای خود را بهبود بخشند و درک بهتری از معماری اقتصادی خود داشته باشند.

علاوه بر آن، همزمان با تغییراتی که رگولاتورها ایجاد خواهند کرد (گذار LIBOR، PSD2 یا SWIFT gpi)، بانکهای تراکنشی باید بتوانند از تلاشهایی که برای متحولکردن سایر جنبههای کارشان انجام میدهند در این زمینهها نیز بهره ببرند. اگر این بانکها نتوانند سیستمهای قدیمی خود را بهبود بخشند (چه در زمینه مدیریت پول نقد و چه سیستمهای تسویهحساب) فرصتهای زیادی را از دست خواهند داد.

بانکداری سازمانی

میزان رشد بانکداری شرکتی در سال ۲۰۱۹ در نقاط مختلف جهان تفاوت داشته است. میزان رشد سپردهها تقریبا ثابت بوده و از اواسط سال 2019 به میزان 1.3 درصد کاهش پیدا کرده است. بانکهای ایالات متحده کاهش تقاضا برای چند دسته وام را گزارش کردهاند که دلیل آن افزایش رقابت بین بانکها و شرکتهای غیربانکی مانند شرکتهای سرمایه خصوصی و فینتکهاست. برخی بانکهای بزرگ، تمرکز خود را بر معاملات بازار متوسط قرار دادهاند تا رشد بیشتری به دست آورند. علاوه بر آن، عدم قطعیت اقتصادی و ریسکهای موجود باعث شدهاند که بانکها در زمینه ارائه اعتبار سختگیری بیشتری نشان دهند. برخی بانکها کارمزد وامهای پرریسکتر را افزایش دادهاند.

در آسیا، جنگ تجاری بین آمریکا و چین روی وامدهی به کسبوکارها اثر گذاشته است. با وجود تلاشهایی که رگولاتورهای چینی بهتازگی برای تحریک کسبوکارها به دریافت وام و جبران تاثیر کاهش صادرات انجام دادهاند، حجم وامهای شرکتی در چین در طول سال گذشته بهشدت کاهش یافت و عدم پرداخت بدهی شرکتها بالاتر رفت.

بانکها حدود 55 درصد از بازار 3.2 هزار میلیارد دلاری وامهای اهرمی در سراسر دنیا را به خود اختصاص دادهاند و بهدلیل افزایش ریسکها، این موضوع به یکی از نگرانیهای تحلیلگران و رگولاتورها تبدیل شده است، اما نشانههایی از آرامشدن شرایط در بازار به وجود آمده و برخی بانکها بهدلیل افزایش نظارت بر وامهای اهرمی، از این حوزه فاصله گرفتهاند. مشتریان سازمانی که در زندگی روزمره خود از خدماتی دیجیتال مثل خرید آنلاین و تاکسیهای اینترنتی استفاده میکنند، از بانکها نیز چنین خدمات باکیفیت، شخصیسازیشده و بیدردسری را انتظار دارند. به همین دلیل، بسیاری از بانکهای سازمانی به تحول دیجیتال اولویت دادهاند. برای نمونه، جیپی مورگانچیس گفته که تیم بانکداری سازمانی خود را با واحد فناوریهای میانبازاریاش ادغام خواهد کرد تا بتواند به مشتریان این فضا خدمات بهتری بدهد.

بانکداری سازمانی در دهه پیش رو چگونه خواهد بود؟

تغییری در حال وقوع است و انتظارات مشتریان بانکداری سازمانی، مدل کسبوکار آنها، نیروهای کارشان و فناوریهایشان در آینده متفاوت خواهد بود. انتظار میرود که مشتریها انتظار نقدینگی و تامین مالی آنی داشته باشند. دسترسی بیشتر به دادههای مشتریها میتواند فرایندهایی را به وجود آورد که دادهمحور هستند (بهویژه در زمینه تضمین وام). در همین حین، مفهوم نوظهور بانکداری باز میتواند مسیر را برای بانکداری پلتفرمی هموار کند و ممکن است شرکتهای بیمه، سرمایهگذاری خصوصی، مدیریت دارایی و فینتکها وارد حوزه وامدهی شرکتی شوند.

در نتیجه، بانکداری سازمانی طی دهه پیش رو نسبت به امروز تغییرات زیادی خواهد داشت و نقش جدیدی در اکوسیستم مالی به خود خواهد گرفت. در کوتاهمدت، تغییر خواستههای مشتری، افزایش هزینه برای ارائه خدمات و تهدید رقبای جدید، فشار بر بانکها را افزایش میدهد و آنها را مجبور میکند استراتژیهای فعلی خود را تغییر دهند و روابطشان با مشتریان را تقویت کنند. برای انجام این کار، بانکهای شرکتی باید ابتدا قابلیتهای مدیریت روابط خود را با ارائه خدمات جدید با استفاده از ابزارهای دیجیتالی، بهبود بخشند.

البته در صورتی که پلتفرمها مدرن نشوند، توانمندسازی دیجیتال با مشکل روبهرو خواهد شد. فناوریهای قدیمی به مانعی تبدیل میشوند که سرعت واکنش بانکها به تغییرات را کاهش میدهند. بنابراین بانکها باید برای ارتقای زیرساخت خود اولویت قائل شوند. یکی از راههای این کار، خرید مالکیت شرکتهای فینتک یا استفاده از خدمات شخص ثالث است.

زیرساخت

درآمد جهانی بورس در سال 2018 به 33.9 میلیارد دلار رسید که یکی از عوامل اصلی آن خریدوفروش ابزارهای مشتقه بود. ایجاد تنوع در جریانهای درآمدی هنوز اولویت راهبردی مهمی است که طبق دادههای موجود از بازار در پنج سال اخیر نرخ رشد مرکب 14 درصدی داشته است. حجم تبادلات در اوراق بهادار دارای درآمد ثابت، معاملات آتی و آپشنها نیز افزایش داشته، اما این افزایش در بازارهای کوچکتر اتفاق افتاده است. در کل نوسان بازارهای دارایی کمی کمتر از سال 2018 است، البته ریسکهای ژئوپلتیکی افزایش داشتهاند. با این وجود، نقدشوندگی بازار سهام، اوراق قرضه، ارز و ابزارهای مشتقه کاهش پیدا کرده است.

فروش الکترونیکی اوراق قرضه با سرعت بهنسبت پایداری رو به پیشرفت است؛ هرچند بسته به منطقه و نوع دارایی، هنوز 20 الی 30 درصد از کل تراکنشها الکترونیکی شدهاند.

در اروپا، دومین دستورالعمل بازار ابزارهاي مالی (MiFID II) باعث شده که خریدوفروش سهام از بازار سیاه به فرابورس منتقل شود. در چین، اضافهشدن شرکتهای بورس هنگکنگ که ساختاری دوسهامی دارند، به بورسهای اصلی کشور، میتواند حجم معاملات را افزایش دهد.

ولی در بازار cleared derivates، واگرا شدن مقررات باعث ایجاد پراکندگی شده که به نوبه خود رقابت و نقدینگی را کاهش داده. به همین دلیل برخی رگولاتورها مثل کمیسیون معاملاتی معاملات آتی کالای ایالات متحده بهدنبال یکدست کردن قوانین بینالمللی هستند.

زیرساخت در دهه پیش رو چگونه خواهد بود؟

با وجود اینکه در آینده نزدیک نقشآفرینان تخصصی نیز ظهور پیدا خواهند کرد، احتمال دارد صنعت بورس به سمت تجمیع و تمرکز حرکت کند. خریدوفروش رمزارزها و دیگر داراییهای دیجیتال رواج بیشتری پیدا خواهد کرد و البته اتوماسیون هوشمند، الکترونیکیسازی فعالیتهای مختلف و استفاده از بلاکچین باعث افزایش بهرهوری و کاهش حاشیه سود خواهد شد و این امر به معنی نیاز به افزایش مقیاس برای حفظ سودآوری است.

خدماتی که مرتبط با خریدوفروش نیستند، میتوانند در بلندمدت سهم بیشتری از کل درآمد شرکتها را به خود اختصاص دهند و شرکتهای فعال در زمینه زیرساخت بازار در حال توسعه کسبوکار خود در کل زنجیره ارزش هستند و خدماتشان را به مشتریان سمت خرید و سمت فروش بازاریابی میکنند. در همین حین احتمال افزایش ریسک سیستمی نیز وجود دارد که مستلزم مقررات جدید است، ولی هنوز مشخص نیست که این مقررات در کل جهان هماهنگ خواهند بود یا اینکه به یک کشور یا منطقه خاص محدود خواهند شد.

نقشآفرینان حوزه زیرساخت بهدنبال هویتی جدید، سود پایدار و افزایش حاشیه سود خود هستند که به احتمال زیاد به تجمیع بازار منجر خواهد شد؛ به ویژه اگر شرایط اقتصادی سختتر شوند؛ ولی طرحهای بینالمللی با نظارت بیشتری مواجه میشوند. افزایش نظارت رگولاتورها بر قیمتگذاری دادههای مربوط به بازار و مقاوت روزافزون مشتریها نسبت به افزایش قیمت در ایالات متحده، میتواند رشد را محدود کند. به همین ترتیب، ارزیابی کمیسیون بورس و اوراق بهادار از نحوه قیمتگذاری توسط بورسهای بزرگ آمریکا میتواند عامل دیگری برای ایجاد اختلاف باشد.

البته بورسها و شرکتهای تسویه وجوه مجبور هستند به تلاش خود برای دیجیتالیکردن کل زنجیره ارزششان ادامه دهند و برای انجام این کار از ابزارهایی مثل یادگیری ماشین و اتوماسیون استفاده کنند. هرچند انتظار میرود طرحهای آزمایشی بیشتری در زمینه بلاکچین انجام شوند، اما نگرانیهای موجود در زمینه امنیت و سرعت احتمالا باعث کند شدن روند حرکت به سوی محیطهای ابری میشوند.

بررسی عمیقتر

امسال، هفت موضوع دیگر را برای صنعت بانکداری و بازارهای سرمایه شناسایی کردهایم؛ اصلاحات مالیاتی در آمریکا، ریسک سایبری، ادغام و تملک، فینتکها، LIBOR، حریم خصوصی و تغییرات اقلیمی. در ادامه، ارزیابی ما از آنچه در سال ۲۰۲۰ و فراتر از آن در این حوزههای کلیدی اتفاق خواهد افتاد و تاثیرات آنها بر صنعت آمده است.

اصلاحات مالیاتی در آمریکا؛ انتظار برای شفافیت

واحدهای مالیاتی بانکها، بخش عمدهای از وقت خود در سال گذشته را صرف ارزیابی، درک و گزارش اثرات قانون «کاهش مالیات و ایجاد شغل ایالات متحده» (قانون اصلاح مالیات ایالات متحده) کردند که در اواخر سال ۲۰۱۷ تصویب شد. این قانون نرخ مالیات قانونی آمریکا را کاهش داد و شامل مقررات متعددی بود که بر موسسات مالی چندملیتی، چه در ایالات متحده و چه در خارج از کشور، تاثیر داشتند. طی سال گذشته، صنعت خدمات مالی بهطور فعال با وزارت خزانهداری و اداره دارایی همکاری کرده تا تاثیر این قانون جدید بر مدلهای کسبوکار این صنعت واضحتر شود. مفاد مربوط به گرفتن مالیات از درآمدهای ناملموس (GILTI) و مالیات فرسایش پایه و ضد سوءاستفاده (BEAT) در این زمینه اولویت زیادی داشتهاند؛ ولی تصمیم نهایی هنوز مشخص نیست و شرایط قطعی نیستند.

ریسک سایبری؛ انتشار اطلاعات در تمام سازمان

برخی برآوردها نشان میدهد که شرکتهای بخش خدمات مالی چهاربرابر بیشتر از سایر صنایع، قربانی هکرها میشوند. بنابراین جای تعجب ندارد که بسیاری از موسسات امنیت سایبری را بهعنوان مهمترین نوع ریسک خود در نظر میگیرند. در آینده، تهدیدات سایبری افزایش خواهد یافت و هکرها سازمانیافتهتر و پیشرفتهتر خواهند شد. موسسات مالی دیگر با هکرهای فردی مواجه نیستند؛ بلکه با اکوسیستمی از نقشآفرینان و دولتهای بسیار ماهر مواجه هستند که توانایی آسیبرسانی بسیار زیادی دارند. استفاده بیشتر از دستگاههای موبایل و احتمال پیشرفت محاسبات کوانتومی میتواند تهدیدات سایبری را افزایش دهد.

ادغام و تملک؛ اصول جدید بازی در اقتصاد دیجیتال

میتوان گفت ادغام در صنعت بانکداری هیچگاه به این اندازه رایج نبوده است؛ زیرا روند عادی ادغام و تملک شرکتها برای اقتصاد دیجیتال بازنویسی میشود. نیاز به افزایش مقیاس، تمایل به تقویت قابلیتهای دیجیتال و همچنین داشتن زیرساختی کمهزینهتر، به احتمال زیاد انگیزههای اصلی شرکتها برای ادغام خواهد بود. در عین حال، رشد اقتصادی کمتر و افت نرخ بهره نیز میتواند مشوق نگرشهای استراتژیک شود و خریداران سابق را به فروشنده تبدیل کنند.

فینتک؛ دوست جدید بانکها

چشمانداز فینتک بهسرعت در حال تکامل است. سرمایهگذاری جهانی در استارتآپهای بانکداری از سال 2014 تا 2018 چهار برابر شده و اگر جریانات سرمایهگذاری قدرتمند سه فصل اول سال 2019 ادامه یابند، این میزان میتواند تا انتهای سال 2019 به 39 میلیارد دلار برسد. از طرفی تعداد استارتآپهای جدید کاهش یافته و این مساله در چهار سال به همین منوال پیش رفته است.

اگر روند پیشرفت فینتک را در مناطق مختلف با یکدیگر مقایسه کنیم، بدیهی است که فینتکهای آسیا جایگاه ویژهای برای سرمایهگذاران ریسکپذیر پیدا کردهاند و هر سال سهم بیشتری از سرمایهگذاریها را به خود اختصاص میدهند.

گذار به LIBOR؛ زمان رو به پایان است

هرچه به موعد گذار LIBOR جهانی (در سال 2021) نزدیکتر میشویم، فشار بر قانونگذاران بیشتر میشود. بعد از سپریکردن عدم قطعیت اولیه، رگولاتورهای سراسر جهان در سالهای اخیر مشتاقانه برای پیداکردن نرخهای جایگزینی تلاش کردهاند تا بتوانند گروههای کاری مفیدی بسازند که به این طرح گذار کمک میکنند. فعالیتهای گذار کمیته نرخهای مرجع جایگزین (ARRC) شفافیت بیشتری را در این زمینه به ارمغان آورده است. نرخ ارائهشده در آمریکا، به نام نرخ تامین بودجه یکروزه تضمینی (SOFR) بهعنوان جایگزینی قابل دوام مورد استقبال قرار گرفته و روزبهروز بر تعداد پذیرندگان آن افزوده میشود.

حریم خصوصی در عصر دیجیتال؛ مرز جدید بانکداری

حریم خصوصی به موضوعی پیچیده و چالشبرانگیز تبدیل شده است؛ چراکه ابزارها و فناوریهای ثبت دادهها در مورد هر جنبهای از زندگی ما بسیار رواج پیدا کردهاند. بسیاری از مصرفکنندگان اکنون بر این باورند که کنترل اطلاعات را در مورد خودشان از دست دادهاند و کمکم توجه بیشتری به چگونگی جمعآوری اطلاعات در مورد خودشان میکنند.

چنین نگرانیهایی بر صنعت بانکداری نیز تاثیر میگذارند؛ زیرا دادههای مشتریها همواره در این صنعت اهمیت زیادی داشتهاند. مدتهاست که اطلاعات خصوصی مشتریها را حفظ کرده و از این دادهها در سطوح کلان و خرد برای ارائه خدمت به مشتریان استفاده کردهاند.

تغییرات اقلیمی؛ فرصتی منحصربهفرد برای تاثیرگذاری بانکها

بانکها و شرکتهای فعال در بازار سرمایه، اهمیت مسئولیت اجتماعی را درک کردهاند و بسیاری از آنها اقدامات معنیداری در این زمینه انجام میدهند، اما مساله تغییرات اقلیمی نیاز به توجه بیشتری دارد.

بدون شک، تغییرات اقلیمی، مهمترین چالش دوران ماست که علاوه بر تاثیر زیانآور احتمالی بر محیطزیست، زندگی انسان و اقتصاد را نیز تحت تاثیر قرار میدهد. هزینههای مقابله با تغییر اقلیم بهشدت زیاد خواهند بود. بهعنوان مثال، تا سال ۲۱۰۰، بالا آمدن سطح آب دریاها میتواند سالانه 14 هزار میلیارد دلار به اقتصاد دنیا ضرر بزند و ممکن است اقتصاد آمریکا تا 10 درصد کوچک شود.