ماهنامه عصر تراکنش شماره ۳۹ / وقتی پیامدهای مالی همهگیر شدن کووید 19 مگان فرناندز را تحت تأثیر قرار داد، باعث وحشت او شد. این مادر 29ساله که سه فرزند دارد، هر دو شغل خود را از دست داد. او مدیریت محوطه اسکیت روی یخ را در لیتل فالز نیوجرسی در نزدیکی خانهاش بر عهده داشت و بهصورت نیمهوقت بهعنوان نماینده فروش لوازم منزل مشغول به کار بود. این موضوع باعث شد درآمد خانواده او به یکسوم کاهش پیدا کند.

آنها با حقوق مایک (همسر مگان) که در یک شرکت حملونقل بینالمللی کار میکرد و به کمک حقوق بیکاری به مسیر خود ادامه دادند و از هر راهی برای پسانداز استفاده میکردند. فرناندز بودجهبندی سفتوسختی انجام داد، کارتهای اعتباریاش را قیچی کرد، غذا خریدن از بیرون را کنار گذاشت، خرید از استارباکس و Dunkin’ Donuts را تا 75 درصد کاهش داد و اصلاح موی سر سه پسرش «زک» 15ساله، «کولتون» 5ساله و «هانتر» 2ساله را خودش به عهده گرفت.

فرناندز میگوید شش ماه گذشته واقعاً سخت گذشته، اما تأثیرات خوبی هم داشته است. او با صرفهجوییهای جدید خود توانست وام دانشجوییاش را در ماه آگوست پرداخت کند و انتظار دارد قسطهای خودروی جدیدش را تا 24 ماه آینده و وام خانه را تا 10 سال آینده پرداخت کند؛ یک دهه جلوتر از برنامه. او میگوید: «من کلاً دیدم را نسبت به پول عوض کردهام.»

شاید بتوان گفت بزرگترین تفاوتی که در او ایجاد شده، این است که با اعتمادبهنفس بیشتری با شرایط گوناگون برخورد میکند. قبل از شیوع کووید-19 خانواده او نسبت به نیروهای اقتصادی خارج از کنترلشان آسیبپذیر بودند. فرناندز میگوید: «حالا اگر دوباره اتفاق بزرگی بیفتد، من آماده هستم و میدانم که تحت فشار قرار نمیگیرم.

بیشتر خانوادههای آمریکایی (بر اساس نظرسنجیای که توسط Newsweek و LendingTree انجام شده، حدود 84 درصد از آنها) مانند خانواده فرناندز در دوران همهگیری تغییرات جامعی در نحوه مدیریت پولشان ایجاد کردهاند. مانند خانواده فرناندز، در خانوادههای دیگر هم عادات جدید مثبتی ایجاد شده و 90 درصد افراد قصد دارند بعد از تمامشدن همهگیری بعضی از این عادات را حفظ کنند. این تغییرات فقط به نحوه پول خرجکردن افراد مربوط نمیشود؛ بلکه احساس آنها نسبت به آینده مالی خودشان و کشورشان را هم دربر میگیرد؛ احساسی که بر اساس سن، درآمد، جنس و نژاد متفاوت است و در همه افراد صرفنظر از اینکه همهگیری روی زندگی شخصیشان تأثیر گذاشته یا نه، مشاهده میشود.

«تندایی کپفیدزه» (Tendayi Kapfidze) اقتصاددان ارشد LendingTree میگوید: «این بحران، بحرانی جهانی است. با اینکه افراد کمدرآمد بیشتر از افراد با درآمد بالا تأثیر آن را احساس میکنند، کسانی که ثروت بیشتری دارند هم احساس خطر میکنند.»

علاوه بر تعدیل نیرو و مرخصی اجباری، مواردی مانند کاهش میزان حقوق، ساعات کاری کمتر و کار کمتر برای فریلنسرها باعث سردرگمی میلیونها نفر میشود. قطعشدن کمکهای دولتی و 600 دلار پرداختی هفتگی به بیکاران، بهعلاوه از دست دادن بیمه سلامت بعضی از کارگرانی که شغلشان را از دست دادهاند، کار را برای خانوادهها سخت کرده و باعث بدتر شدن اوضاع میشود. به ازای هر خانوادهای که به فکر پسانداز و پرداخت بدهیهاست، خانوادههای زیادی وجود دارند که از پسانداز اضطراری خود استفاده میکنند، برای پرداخت اجاره کمپین GoFundMe راهاندازی میکنند یا به خانواده و دوستان خود تکیه میکنند و بیشتر زیر بار قرض میروند.

صرفنظر از اینکه چقدر خوب یا بد با توفان اقتصادی کووید-19 مقابله کردهاید، حتماً تحت تأثیر آن قرار گرفتهاید. تنها هشت درصد از پاسخدهندگان نظرسنجی Newsweek/LendingTree عنوان کردند که در دوران همهگیری نگران امنیت اقتصادی بلندمدت خانوادهشان نیستند و یک نفر از هر پنج نفر در این مورد کاملاً «وحشتزده» بود.

میتوان اسم آن را PPSD یا اختلال استرس پس از همهگیری گذاشت؛ مشکلی که تعداد زیادی از مردم آمریکا گرفتار آن شدهاند، آن هم در حالی که هنوز بحران کووید-19 را پشت سر نگذاشتهایم. بخشی از مشکل بلاتکلیفی در مورد این موضوع است که شخصاً و بهعنوان یک ملت، برای پشت سر گذاشتن این بحران باید چه کار کرد. حدود 60 درصد از پاسخدهندگان انتظار دارند که ظرف دو سال آینده یا وضعیت اقتصادی بدتری خواهد داشت یا وضعیتشان ثابت باقی میماند. کپفیدزه از شرکت LendingTree میگوید: «مردم قبول کردهاند که با شرایط سخت و طولانی روبهرو هستند.»

این موضوع نشان میدهد که بحران کنونی تأثیری اساسی روی نحوه مدیریت پول خواهد گذاشت؛ نه تأثیری زودگذر؛ درست همانطور که رکود بزرگ نسلی از پساندازکنندگان وسواسی را به وجود آورد و بحران مالی سال 2008 به مدت بیش از یک دهه به روان ما آسیب زد. «اولریکه مالمندیر» (Ulrike Malmendier)، یکی از استادان اقتصاد رفتاری دانشگاه کالیفرنیا، برکلی، میگوید: «وقتی یک بحران مالی را پشت سر میگذارید، کارکرد ذهنتان تغییر میکند و این تجربه شما حتی زمانی که دیگر کاربردی ندارد، سر جای خود باقی میماند. اگر رکود اقتصادی شدید یا سقوط بازار سهام را تجربه کنید، تا چند دهه به گونهای رفتار میکنید که انگار قرار است هر لحظه این اتفاق تکرار شود.»

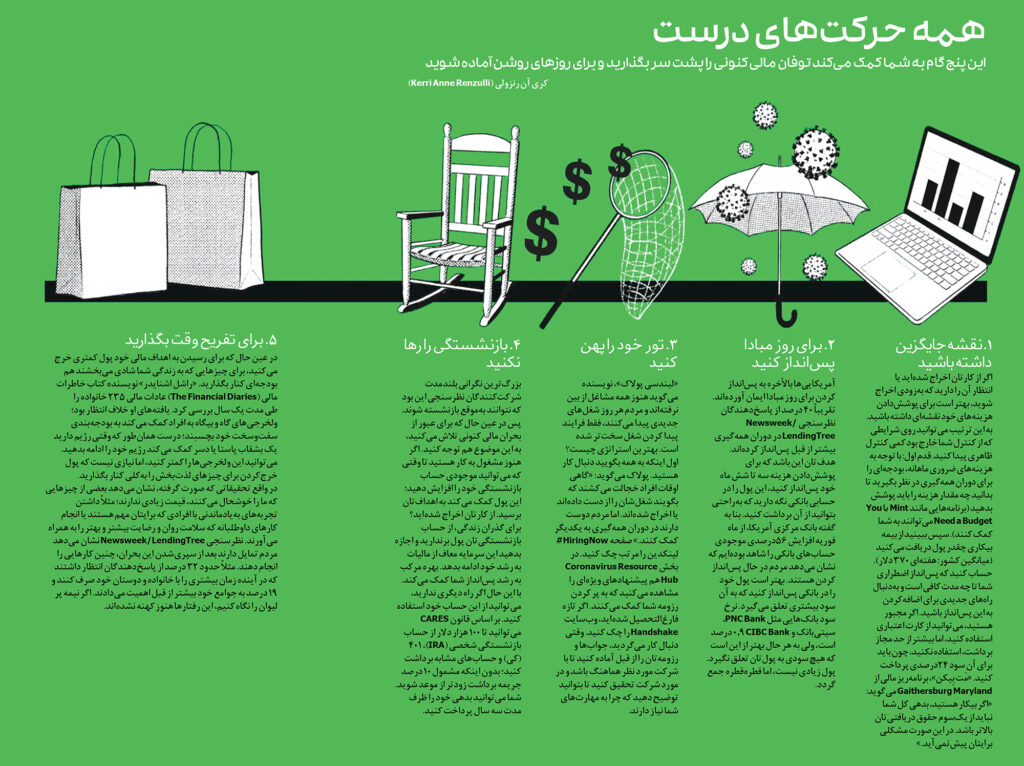

چطور خودمان را با شرایط وفق میدهیم

نظرسنجی Newsweek/LendingTree یک موضوع را بهخوبی نشان میدهد؛ مردم اجازه نمیدهند هزینههایی که به خاطر شیوع کووید-19 کاهش پیدا کرده، به هدر برود؛ هزینه رفتوآمد کمتر، برگزار نشدن رویدادهای ورزشی و کنسرتها، تعطیلی سینماها، نیاز کمتر به خرید لباس، رستوران و غذای بیرونبر کمتر، مراجعه کمتر به آرایشگاهها، سالنهای زیبایی، باشگاهها و فروشگاهها. در عوض افراد پولشان را پسانداز کرده و با تمام توان برای صرفهجویی تلاش میکنند.

رایجترین تغییرات در رفتار مالی عبارتاند از: «پسانداز بیشتر» (بنا به گفته 38 درصد از پاسخدهندگان که تقریباً نیمی از آنها تعدیل نیرو یا مرخص شده بودند) و «کاهش هزینهها» (بنا به گفته 35 درصد از پاسخدهندگان 1010 نفر از مردم آمریکا در روزهای 24 تا 26 ژوئیه در این نظرسنجی شرکت کردند). در واقع به گفته اداره تحلیل اقتصادی (BEA)، پسانداز شخصی مردم از بهار تاکنون از محدوده طبیعی خود خارج شده است. این مقدار که در ماه فوریه و قبل از قرنطینه 8.3 درصد بود، در ماه آوریل به 33.5 درصد رسید و در ماه ژوئیه به 17.8 درصد سقوط کرد (دوبرابر نرخ پسانداز پیش از همهگیری). پاسخدهندگان انتظار داشتند که حتی بعد از طبیعیشدن اوضاع اقتصادی باز هم به افزایش پسانداز اضطراری خود ادامه میدهند.

اما این نظرسنجی تغییرات ناخوشایندی را نیز نشان داد که آمریکاییها مجبور بودند در زندگی مالی خود ایجاد کنند. از هر پنج پاسخدهنده یک نفر برای امرار معاش از پساندازش استفاده میکند و تقریباً یکسوم افراد مجبور شدهاند زیر بار قرض بروند یا برای گذران زندگی از خانواده و دوستانشان کمک بگیرند. جوامع رنگینپوست بیشتر از سایر جوامع با مشکل مواجه هستند؛ 21 درصد از پاسخدهندگان سیاهپوست اظهار میکنند که مجبور شدهاند از خانواده و دوستانشان کمک بگیرند، در میان پاسخدهندگان سفیدپوست 15 درصد و در میان اسپانیولیها 18 درصد با چنین شرایطی مواجه بودند.

ظاهراً شرایط به جای بهتر شدن بدتر میشود، افزایش نرخ ابتلا به بیماری باعث تأخیر در بازگشایی مدارس و کسبوکارها میشود و مجلس کمک دولتی برای دور دوم را تأیید نکرده است. علاوه بر این آمریکاییها با چالشهای دیگری هم مواجه هستند؛ مهلت پرداختهای معوقه که شرکتها و طلبکاران در ابتدای شیوع کووید-19 برای مصرفکنندگان در نظر گرفته بودند، رو به پایان است. «بیلی هنسلی» (Billy Hensley)، رئیس و مدیرعامل سازمان آموزش مالی کشور میگوید: «این موضوع سطح جدیدی از فشار را ایجاد کرده که عده زیادی تا چند ماه قبل با آن مواجه نبودند.»

ظاهراً زنان و مردان به شکلهای متفاوتی به فشارهای مالی موجود واکنش نشان میدهند و احتمالاً دلیل این موضوع متفاوتبودن تجربیات آنهاست. بنا به گفته اداره آمار کار، از زمان شروع بحران، زنان بیشتر از مردان شغل خود را از دست دادهاند و کسانی که شغل خود را حفظ کردهاند، بیشتر در معرض ابتلا به این ویروس قرار دارند.

بنابراین تعجبی ندارد که تنها حدود یکچهارم زنان توانستهاند از زمان همهگیری پولی پسانداز کنند، در حالی که تقریباً نیمی از مردان موفق به پسانداز بودهاند. مردان بهطور میانگین مبلغ بیشتری را پسانداز کردهاند، میانگین پسانداز ماهانه مردان 511 دلار و پسانداز ماهانه زنان 253 دلار بوده است. علاوه بر این، مردان بیشتر تمایل داشتند که بعد از تمامشدن همهگیری به پسانداز بیشتر ادامه بدهند، در حالی که زنان بیشتر عنوان کردند که عادت صرفهجویی را ادامه میدهند.

همچنین زنان در مورد آینده مالی خود بدبینتر هستند. تنها 30 درصد از آنها باور دارند که ظرف دو سال آینده وضعیت مالی بهتری خواهند داشت، در حالی که بیش از 50 درصد مردان چنین باوری دارند.

من و نگرانی؟

ناگهانیبودن این زمینلرزه اقتصادی و بلاتکلیفی در مورد زمان پایان آن، این روزها اضطراب مالی افراد را بیشتر کرده است. در نظرسنجی Newsweek/LendingTree، 45 درصد از پاسخدهندگان اعلام کردند که در مورد امنیت مالی بلندمدت خانوادهشان «شدیداً مضطرب» یا «وحشتزده» هستند. والدینی که بچههای زیر 18 سال دارند، افراد مسن و کسانی که از کارشان اخراج شدهاند، بیشترین سطح نگرانی را از خود نشان دادند.

بیشتر این نگرانیها در چه رابطهای است؟ ترس از بازنشستهنشدن بهموقع در صدر فهرست قرار دارد و یکی از بزرگترین نگرانیهای گروههای آماری مختلف از جمله مردان، افراد مسن، افرادی که اخراج شده بودند، پاسخدهندگان سفیدپوست و خانوادههای ثروتمند با درآمد سالانه بیش از 75 هزار دلار محسوب میشد. در عین حال زنان، جوانان و نوجوانان، افرادی که حقوقشان کاهش یافته بود و پاسخدهندگان سیاهپوست بیشتر نگران این بودند که چقدر طول میکشد تا از وضعیت مالی کنونی نجات پیدا کنند. افراد سالخورده بیشتر نگران این بودند که فرزندانشان برای مدتی طولانی با مشکلات مالی مواجه خواهند بود و تحت فشار قرار میگیرند. برای جوانان و پاسخدهندگان آسیایی و آمریکای لاتین، ناتوانی در پیدا کردن شغلی با حقوق مناسب در صدر فهرست قرار میگرفت.

این ترسها بیپایه و اساس نیستند. گزارشی که سه اقتصاددان بروکینگز در ماه ژوئیه منتشر کردند، برآورد میکند یکسوم کارهایی که از ماه مارس تا اواسط ماه مه از بین رفتهاند، هرگز برنمیگردند. کپفیدزه میگوید: «ما در حال ورود به مرحله جدیدی هستیم که در آن مرخصیهای موقتی به مرخصی دائمی تبدیل میشوند. افرادی که انتظار داشتند سر کارشان برگردند، متوجه این موضوع شدهاند که دیگر شغلی برای برگشتن وجود ندارد.»

البته این روزهای سخت، سازماندهی مجدد اولویتها و تغییرات مثبتی را نیز به همراه میآورند. در نظرسنجی Newsweek/LendingTree، افراد عنوان کردند که این روزها کمتر مادیگرا هستند (31 درصد). همچنین وقت بیشتری را با خانواده و دوستان صرف میکنیم (32 درصد) و به جامعه بیشتر کمک میکنیم (19 درصد).

«لینت خلفانی ـ کاکس» (Lynnette Khalfani-Cox)، متخصص امور مالی شخصی، میگوید: «این روزها مردم بیشتر قدر پول را میدانند. آنها بیشتر تمایل دارند که پولشان را در محل خودشان یا در جوامع رنگینپوست خرج کنند و به عدالت اجتماعی فکر میکنند. بعضیها میگویند که قصد دارند به بیمارستان یا کلینیک محل خود یا در کل به کارکنان بخش سلامت کمک مالی کنند. این تغییر بزرگی است.»

با برنامه پیشرفتن

آیا این تغییرات بعد از بحران اقتصادی هم باقی میمانند؟ با توجه به تاریخ میتوان گفت که پس از پایان همهگیری آسیب ملی ناشی از آن بهزودی از بین نخواهد رفت و عادات مالی جدید مردم آمریکا همچنان ادامه پیدا میکند. دوره رکود بزرگ علاوه بر صرفهجویی افراطی عدهای از مردم پیامدهای دیگری هم داشت. بسیاری از افرادی که شاهد سقوط بازار در سال 2008 بودند، حتی وقتی سرمایهها با رشد چشمگیری مواجه بودند، از سرمایهگذاری در بازار سهام اجتناب میکردند. نتیجهگیری اینکه کسانی که بحرانهای اقتصادی را پشت سر میگذارند، به گونهای رفتار میکنند که از نظر واقعیت موجود قابل توجیه نیست.

مالمندیر، استاد دانشگاه برکلی و همکاران او در مطالعات خود متوجه این موضوع شدند که تجربه جوانان در بازار سهام، صرفنظر از مثبت یا منفیبودن، تا دههها بعد تأثیر قابل توجهی روی آنها دارد. پژوهشگران دریافتند افرادی که در دهه 1970 سود اندکی دریافت کردند تا چندین سال از بازار سهام فاصله گرفتند. برعکس، کسانی که در دهه 1990 سود زیادی را تجربه کرده بودند، بدون توجه به شرایط بازار مبالغ سنگینی را سرمایهگذاری میکردند.

الگوهای پول خرجکردن هم الگوی مشابهی را دنبال میکرد. پژوهشگران دریافتند افرادی که شوک اقتصادی و بیکاری را پشت سر میگذارند، در آینده به نسبت درآمد و ثروتشان پول بسیار کمتری را برای غذا و کالاهای مصرفی خرج میکنند.

تغییرات حال حاضر هم احتمالاً اثرات قابل توجهی از خود بر جا میگذارد. مالمندیر میگوید: «اگر تا پایان سال واکسن کووید-19 کشف شود، مردم شغلهایشان را پس بگیرند و در مارس 2021 خبری از بحران نباشد، بر اساس مدلهای استاندارد مردم طوری رفتار خواهند کرد که انگار هرگز بحرانی رخ نداده است.» اما من کاملاً مخالفم. تا سالها یا حتی دههها مردم به احتمال وقوع مجدد چنین بحرانی فکر میکنند. اگر نیمه پر لیوان را نگاه کنیم، مردم در خرجکردن محتاطانهتر عمل میکنند و احتمالاً در بلندمدت ثروت بیشتری جمع میکنند چون پول زیادی پسانداز کردهاند.

قطعاً اگر افراد بعد از بهبود اقتصاد به پسانداز برای مواقع اضطراری ادامه بدهند، وضعیت بهتری پیدا میکنند. مطالعات مختلف نشان میدهد که آمریکاییها برای روز مبادا پول زیادی پسانداز نمیکنند، چه رسد به توفانهای مالی اخیر. به گفته بانک مرکزی آمریکا، 40 درصد بزرگسالان نمیتوانند یک هزینه 400دلاری غیرمنتظره را بدون کمکگرفتن از خانواده و دوستان پرداخت کنند. حتی کسانی که قبل از رکود اقتصادی پسانداز قابل توجهی داشتهاند، ممکن است آن را تمام کرده باشند. Bankrate اخیراً پژوهشی انجام داده که نشان میدهد تنها 16 درصد از مردم آمریکا در حال حاضر از میزان پسانداز اضطراری خود «بسیار راضی» هستند.

این موضوع ممکن است روی برنامه بازنشستگی افراد نیز تأثیر بگذارد. Secure Retirement Institute نظرسنجی انجام داده که نشان میدهد کارکنانی که به خاطر همهگیری کووید-19 شغلشان را از دست دادند یا درآمدشان کاهش پیدا کرد و مجبور شدند پسانداز اضطراری خود را استفاده کنند، نسبت به کسانی که شغلشان را حفظ کردند، دو برابر تمایل بیشتری به استفاده از پسانداز بازنشستگی خود نشان دادهاند.

در مقابل، افرادی که پول بازنشستگی خود را در بازار سهام نگه داشتهاند، سود قابل توجهی را شاهد بودهاند؛ زیرا شاخصS&P 500 بعد از سقوط وحشتناک در اوایل همهگیری، در ماه آگوست به بالاترین رکورد خود رسید. «نیک هولمن»، مسئول برنامهریز مالی بترمنت (یک شرکت سرمایهگذاری آنلاین) میگوید: «جای تعجب دارد که عده زیادی از مشتریان ما پولشان را بهصورت وجه نقد برداشت نکردهاند. آنها کار عاقلانهای انجام میدهند و در مسیر درست حرکت میکنند.»

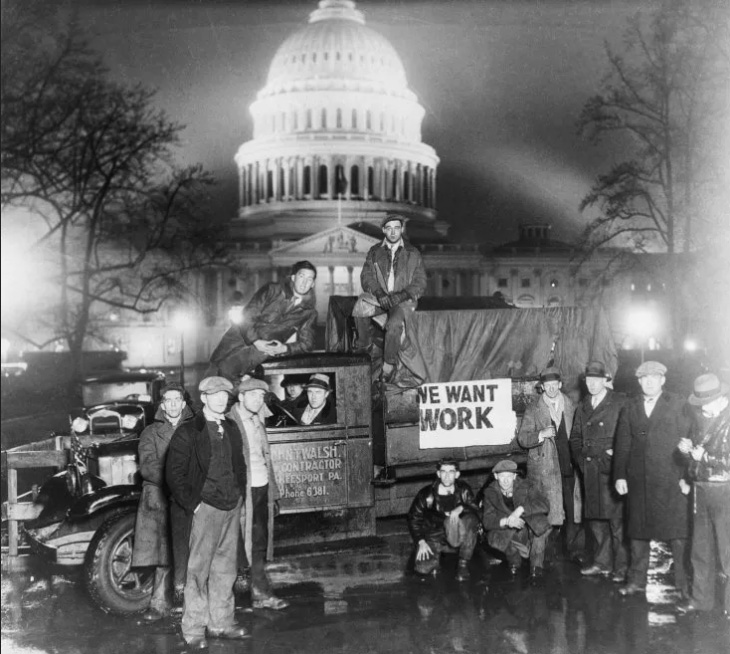

امسال نرخ بیکاری به مقداری رسید که از رکود بزرگ به بعد مانند آن مشاهده نشده بود. در تصویر افراد بیکاری را میبینید که برای دریافت کمک دولتی به واشنگتن رفتهاند؛ حدود سال ۱۹۳۲.

زخمهای اقتصادی

به گفته عصبشناسان، بعضی از تجربهها به قدری قدرتمند هستند که برای همیشه روی رفتار ما تأثیر میگذارند؛ زیرا این لحظات اساساً ساختار مغز ما را تغییر میدهند. فرایندی به نام «برچسبگذاری عاطفی» وجود دارد که به مغز ما میگوید تجربهای مهم است و باید به خاطر سپرده شود. هر قدر احساسات ما قویتر باشد، سیگنالهای عصبی هم قویتر خواهند بود. این تجربهها (چه مثبت باشند، چه منفی) در ذهن ما حک میشوند و هنگام تصمیمگیری، تأثیر بیشتری نسبت به حقایق و آمار و ارقام دارند. نتیجه این موضوع، تصمیمات مالیای است که ممکن است درست به نظر برسند، اما در واقع منطقی نیستند.

به همین دلیل است که جوانان بعد از بحران اقتصادی سال 2008 صرفهجوتر شدند و حتی زمانی که وضعیت اقتصادی بهبود پیدا کرد، به رویکرد خود ادامه دادند. تحقیقات نشان میدهد این افراد تمایل کمتری به استفاده از کارتهای اعتباری نشان میدهند، وامهای خود را زودتر پرداخت میکنند و نسبت به نسل قبلی خود پول کمتری در بانک نگه میدارند. به گفته Pew Research Center، در سال 2010 در مقایسه با سال 2001 بیشتر جوانان کمتر به بانک بدهکار بودند. این افراد در سرمایهگذاریهای خود نیز با احتیاط بیشتری عمل میکنند. نظرسنجیای که برای مرکز مطالعات بازنشستگی Transamerica انجام شد، نشان داد که 20 درصد از این گروه سنی سرمایهگذاریهای کوتاهمدت با ریسک کم را انتخاب میکنند و بازار را ترسناک میبینند (این مقدار برای نسل قبل 15 درصد بود). همین مطالعه نشان داد حدود 40 درصد از نسل جوان «فوقالعاده پساندازگر» هستند، یعنی بیشتر از 10 درصد درآمد خود را پسانداز میکنند.

علاوه بر تأثیرات عاطفی و روانی قدرتمندی که رویدادهای اقتصادی کلان بهدنبال دارند، همهگیری سال 2020 تأثیرات دیگری را نیز از خود بر جا میگذارد. برای مثال، از بین رفتن شغلها طی پنج ماه گذشته تأثیر بلندمدت و قابل توجهی روی درآمد افراد خواهد گذاشت. بیکاری طولانیمدت باعث میشود افراد حقوق پایینتری را بپذیرند، مخصوصاً اگر وارد حوزه کاری جدیدی میشوند، بهصورت نیمهوقت کار میکنند یا به کار آزاد روی میآورند. این افراد در مجموع 20 درصد از درآمد عمر خود را از دست میدهند و بر اساس تحقیقات دانشگاه کالیفرنیا، لسآنجلس، تأثیراتی که این بحران روی دستمزدها گذاشته، میتواند تا 20 سال ادامه داشته باشد. پژوهشها نشان میدهد این آسیبها در دوران رکود اقتصادی بدتر میشود و کاهش درآمد بلندمدت دو تا چهار برابر بیشتر از دوران رونق اقتصادی خواهد بود.

«جینی برند»، استاد جامعهشناسی و آمار دانشگاه کالیفرنیا، لسآنجلس میگوید: «اینکه چه وقت شغل خود را از دست میدهید، ممکن است روی کل مسیر حرفهای شما تأثیر بگذارد.»

با غیر قابل پیشبینی بودن بازار کار، شواهد نشان میدهد عده زیادی به شغل آزاد یا راهاندازی کسبوکار خودشان روی آوردهاند. مثلاً تعداد افرادی که برای دریافت شماره شناسایی کارفرما درخواست دادهاند تا کسبوکار خودشان را راهاندازی کنند با سرعت زیادی در حال رشد است و حتی از دوره رکود بزرگ هم بیشتر شده است. «کوین ماهونی»، برنامهریز مالی، انتظار دارد این تغییر برای عده زیادی دائمی باشد: «افرادی که تا به حال به کارآفرینی فکر نکردهاند، به خاطر همهگیری سعی میکنند کنترل درآمد خودشان را به دست بگیرند تا در بحرانهای آینده به کارفرمای خود وابسته نباشند.»

شاید بتوان گفت کسانی که بیشتر از همه از بحران این روزها متضرر شدند، جوانانی هستند که هنوز از بحران مالی 2008-2007 نجات پیدا نکرده بودند. مطالعات نشان میدهد فارغالتحصیلشدن در حین رکود اقتصادی میتواند درآمد سالانه را 9 درصد کاهش بدهد، زیرا افراد در شرکتهای کوچکتر با درآمد کمتر مشغول به کار میشوند و این زیان تا 10 سال بعد جبران نمیشود. یعنی همانطور که 10 سال پیش زمینه ورود افراد به بازار کار آماده شد، رکود ناشی از همهگیری کووید-19 دوباره همه را به زانو درآورد. همچنین نسل جدید با ضربه روحی بزرگی مواجه شدهاند؛ زیرا از شانس بدشان همزمان با بدترین رکود اقتصادی و بدترین بازار کار ممکن بعد از رکود سال 2008 فارغالتحصیل شدهاند.

با اینکه رکود اغلب پدیدهای کوتاهمدت به حساب میآید، پژوهشها نشان میدهد که «زخمهای اقتصادی» آن ممکن است تا دههها باقی بماند. «جان آیرنز» از مؤسسه Economic Policy گزارشی ارائه میکند که پیامدهای رکود اقتصادی را در آن برمیشمارد: درآمد پایین خانوادهها میتواند مانعی برای آموزش مناسب کودکان باشد. صرفهجویی مردم در مخارج مانع از راهاندازی کسبوکارهای جدید شده و باعث میشود شرکتهای بزرگ بودجه کمتری را برای تحقیق و توسعه در نظر بگیرند که میتوانست ایجاد محصولات و شرکتهای جدید و اشتغالزایی را بهدنبال داشته باشد. با بهبود وضعیت اقتصادی نیز اثرات روانی و عاطفی بحران از بین نمیروند. کسانی که در دوران رکود بزرگ از نظر مالی، شغلی یا اسکان با مشکل مواجه بودند، بیشتر به اضطراب و افسردگی دچار شدند و به سوءمصرف مواد مخدر روی آوردند. علاوه بر این، مشکلات روانی تا سالها بعد از پایان رکود در این افراد قابل مشاهده بود.

نیمه پر لیوان

با این حال، با وجود خبرهای بدی که هر روز در رابطه با ویروس کرونا و وضعیت اقتصادی میشنویم، عده زیادی از مردم آمریکا همچنان در مورد آینده اقتصادی خوشبین هستند. در نظرسنجی Newsweek/LendingTree، 40 درصد از پاسخدهندگان انتظار داشتند ظرف دو سال آینده وضعیت مالی بهتری داشته باشند و 90 درصد عقیده داشتند این بحران جنبههای مثبتی نیز دارد و باعث میشود افراد ارزشها و عادات پولی سالمتری داشته باشند.

با اینکه همهگیری و پیامدهای اقتصادی آن باعث شده عده زیادی از پیشرفت کشور ناامید شوند، اما اقلیت قابل توجهی هنوز به رؤیای آمریکایی باور دارند. در واقع این نظرسنجی نشان داد 17 درصد از پاسخدهندگان خوشبینتر شده بودند و باور داشتند تجربیات دوران همهگیری به پیشرفت آمریکا کمک میکند.

دلیل این موضوع این است که فرایند پیچیده «برچسبگذاری عاطفی» علاوه بر رویدادهای آسیبزایی مانند رکود و تعدیل نیرو، در مواجهه با تجربیات مالی مثبت هم اتفاق میافتد. در این دوره افراد کمتر از کارتهای اعتباریشان استفاده کردهاند، بیشتر پسانداز کردهاند و شاهد افزایش موجودیشان بودهاند و این بحران را فرصتی میبینند تا وضعیت مالی خودشان را اصلاح کنند. Northwestern Mutual نظرسنجی جدیدی انجام داده که نشان میدهد حدود یکپنجم جوانان و یکچهارم نوجوانان قبل از شروع همهگیری برنامه اقتصادی نداشتهاند، اما اکنون در حال ایجاد این برنامه هستند.

مگان فرناندز یکی از همین افراد است. او میگوید با بررسی اشتباهات مالی خانوادهاش و تلاش برای جلوگیری از آنها تحول زیادی ایجاد کرده است. او انتظار دارد در ماه سپتامبر بر سر کارش در محوطه اسکیت برگردد. او میگوید: «وقتی همهگیری کووید-19 شروع شد، خیلی احساس ناراحتی و افسردگی داشتم، اما حالا احساس میکنم شرایط بهتری دارم.»