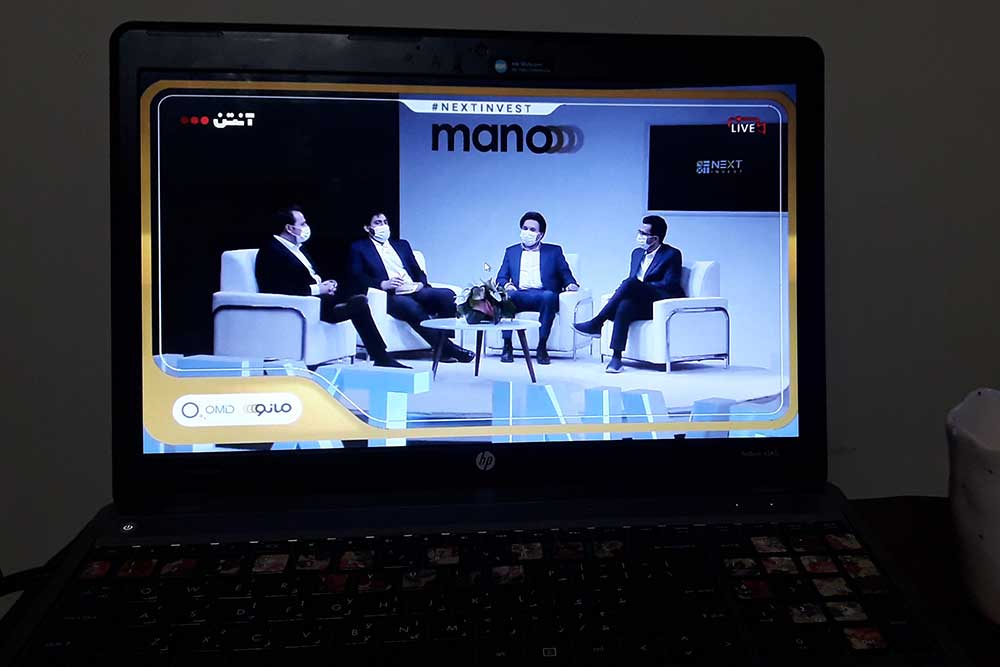

رویداد نکست اینوست با موضوع تکنولوژیهای بازار سرمایه، ورود به بازار و آینده بورس، چهارشنبه شب، یکم مردادماه بهصورت آنلاین برگزار شد. در این رویداد دو ساعته درباره تاثیر ورود هیجانی مردم به بورس، سرمایهگذاری مستقیم یا غیرمستقیم و آسیبشناسی ورود استارتآپها به بورس صحبت شد.

سید امید موسوی، بنیانگذار و مدیرعامل تحلیلگر امید، علی رحمانی، مدیرعامل سابق شرکت بورس ایران و استاد دانشگاه، شهاب موسوی، مدرس و مدیرعامل آساسرمایه، حامد تاج الدین، مدیرعامل آچاره، علی فیاض بخش، مدیرعامل سراوا و مهدی شاملو، مدیر عامل موسسه فراکاو مهمانان این برنامه بودند.

در پنل اول درباره آسیبها و فرصتهای استقبال مردم از بورس صحبت شد. مجری این برنامه، رضا رشیدپور اولین سؤال خود را با این موضوع شروع کرد که آیا ورود هیجانی مردم به بازار سرمایه جنبه مثبتی دارد؟

رحمانی در پاسخ به این سؤال توضیح داد: «اکنون نقدینگی زیادی وارد بورس شده و استقبال از بورس باعث ورود هیجانی مردم به بورس شده است. از سوی دیگر وجود عرضه اوراق بهادار در بورس صورت نگرفته است. به همین دلیل قیمتها از ارزش ذاتی خود دور شدهاند. با این حال موتور اصلی رشد بازار سرمایه نقدینگی است که وارد بازار سرمایه میشود. این نقدینگی بین سهامداران در حال گردش است و چیزی عاید شرکتها نمیشود. اکنون دولت غافلگیر شده و شرکتها هم سردرگم شدهاند.»

زیاد شدن قیمتها ربطی به زیاد شدن سهام ندارد

رشیدپور در ادامه این سؤال را مطرح کرد برخی میگویند که سودهایی که اکنون در بورس وجود دارد واقعی نیست. با این وجود آیا وارد شدن به بورس عاقلانه است؟

رحمانی ادامه داد: «در حال حاضر ۵۰ شرکت بورسی و تعدادی ابزار مانند گواهی سپرده سکه و طلا، زعفران و پسته در بورس حضور دارند و تنوع ابزاری صورت گرفته، اما اگر قیمت زیاد شود، ربطی به زیاد شدن قیمت سهم ندارد. بنابراین باید با احتیاط رفتار کرد و از تکنولوژیها و ابزارها استفاده کرد.»

هجوم زیاد مردم کیفیت زیرساختی را پایین آورده است

امید موسوی با ورود هیجانی مردم به بورس موافق نبود و در این باره توضیح داد: «با اینکه اکنون تولید ما کوچکتر شده و شاخص GDP پایین آمده، اما نقدینگی دست مردم زیاد شده و با رفتار تودهای وارد بازار میشوند. نقدینگی که وارد بازار میشود، مانند سیل است، چون تولید کننده فرصت ندارد افزایش سرمایه دهد.

به گفته او هجوم مردم باعث شده کیفیت زیرساختی پایین بیاید. اکنون هسته معاملاتی ما مشکل دارد. همیشه باید هیجان را کنترل کرد چون هیجان باعث میشود بازار را ضعیف کند. بدین ترتیب تکنولوژیها و ابزارها باید به ما کمک کنند به جای ورود مستقیم به بازار غیر مستقیم وارد شویم.

مردم بدون تخصص وارد بازار سرمایه شدهاند

شهاب موسوی با اشاره به اینکه از سال ۱۳۹۶ تاکنون بازار سرمایه نزدیک به ۳۰۰ درصد بازدهی داشته است، گفت: «ارزش شرکتها در بورس و فرابورس دو برابر حجم نقدینگی کشور است. این حجم از نقدینگی از نظر اقتصادی فرقی ندارد کجا باشد. این سیل است که وارد بورس شده و افراد نیز بهصورت تصمیم میگیرند که در کجا سرمایهگذاری کنند.»

رشیدپور در ادامه این سؤال را از حاضران پرسید که چرا با وجود این که به دلیل شیوع ویروس کرونا بازار سرمایه در جهان ریزش داشت ولی در ایران این اتفاق نیفتاد؟

امید موسوی با بیان اینکه ما باید هیجان را کنترل کنیم در غیر این صورت آسیب وارد میشود، توضیح داد «در خارج از کشور برای این کار راهحل وجود دارد اما در ایران نداریم. در دنیا متخصصان ابزاری دارند که با کاهش قیمت میتوانند سود کنند که به آن shortcel یا فروش استقراضی میگویند. مدیران حاکمیتی باید سطح دانش خود را افزایش دهند و به افراد نخبه این اجازه را بدهند که از این تکنولوژی استفاده کنند.»

مانو، طرحی برای سرمایهگذاری غیرمستقیم در بورس

پس از پایان پنل اول امید موسوی درباره طرح جدید شرکت تحلیلگر امید، مانو توضیحاتی ارائه داد. او در ابتدا بیان کرد که در بازار سرمایه هزار انتخاب وجود دارد و این دروغ است که میگویند بورس شغل دوم است. طبیعی است وقتی که فرصت انجام کاری را نداریم، انتخاب با کیفیتی هم نخواهیم داشت. اکنون ۷۰ درصد مردم دنیا پولشان را در بورس سرمایهگذاری میکنند، ولی به صورت غیر مستقیم. در ایران هنوز به پنج درصد نرسیده است. تا همین یک سال پیش یک درصد بوده که تازه به پنج درصد رسیده است. اما چون بازار کوچک است و به همین دلیل سروصدای زیادی به پا شده است.

او ادامه داد: «در رباتی که ما نوشتیم میتوان دارایی را مدیریت کرد و بهازای آن در یک سال دو درصد کارمزد گرفته میشود. رشیدپور این سؤال را پرسید که چگونه این طرح تضمین شده است؟ موسوی در پاسخ به این سؤال گفت: «ما طرحهایی داریم که ضامن نقد شوندگی دارد بدین صورت که افراد هر زمان که بخواهند میتوانند پول خود را بردارند و ۳ تا ۷ روز کاری پول آنها برگشت داده میشود. البته برخی طرحها ریسک بالاتری دارد و ممکن است ضامن نقدشوندگی نداشته باشند.»

او اضافه کرد که فروش آنها در بازار سرمایه به این صورت است که تنها در ۵۰ شرکت برتر سرمایهگذاری میکنند، که سوددهی دارند.

بلوغ ناکافی بازار سرمایه در ارزشگذاری داراییهای نامشهود

در پنل آخر برنامه، درباره ورود استارتآپها و کسبوکارهای نوآور به بورس و مشکلات آنها صحبت شد.

فیاض بخش در ابتدا توضیح داد: «استارتآپها در مراحل ابتدایی نمیتوانند وارد بازار بورس شوند. در واقع شرکتهای سرمایهگذاری خطرپذیر هستند که ریسک آنها را میسنجند و با دانش خود به آنها کمک میکنند تا استارتاپ ها رشد کنند، اما استارتآپهایی که در مراحل آخر قرار دارند آنهایی هستند که وارد بازار سرمایه میشوند. این استارتآپها باید دارای استانداردهایی باشند و برخی از آنها حتی به سودآوری نیز نزدیک شدند و امکان ارائه گزارش مالی را دارند. در ایران نیز برخی استارتآپها هستند که در مراحل آخر قرار دارند و میخواهند به بازار سرمایه ورود کنند.»

امید موسوی در ادامه با اشاره به اینکه در ایران مشکلی از جنس ارزشگذاری وجود دارد توضیح داد: «بازار سرمایه هنوز به بلوغ این رسیده که برای داراییهای نامشهود ارزشگذاری کند. در بازار سرمایه هنوز به دارایی و سود اهمیت زیادی داده میشود، در حالی که در کشورهای دیگر اینگونه نیست.

تغییر در ساختار داراییها

تاج الدین در ادامه به تغییر ساختار در داراییها اشاره کرد و در این باره توضیح داد: «این تغییر باید در اقتصاد و نهادهای مالی ما به وجود بیاید و به بلوغ ساختاری برسیم. اکنون اگر یک شرکت استارتآپی به بانک برود و درخواست یک میلیارد وام بدهد از او و وثیقه میخواهند. شرکتهای استارتآپی نمیتوانند داراییهای نامشهود خود را به عنوان وثیقه به بانک بدهند. پس نهادهای مالی ما باید این تغییر ساختار را بپذیرند.»

او در رابطه با این که شرکتهای استارتآپی در اوایل فعالیت خود زیانده هستند، توضیح داد: «اینکه شرکتی زیانده میشود، مساله بزرگی نیست. در ابتدا شرکت اوبر چهار میلیارد دلار و شرکت لیفت ۸۰۰ میلیارد دلار ضرر داشته است، ولی وارد بازار سرمایه شد. بازار سرمایه این روند را اصلاح میکند. بنابراین حاکمیت باید ساختارهای خود را بالغ کند.

با تغییر در ارزشگذاری نگذاریم نخبهها از کشور خارج شوند

شاملو به موضوع ارزشگذاری صندوقهای جسورانه برای استارتآپها پرداخت و در این باره توضیح داد: «اکنون حساسیتی که برای خروج ارز از کشور وجود دارد، برای خروج نخبگان وجود ندارد. این بدین معنی است که ارزش نخبهها که سرمایههای ما هستند را درک نکردهایم. ما هنوز بین مدرنیته و پست مدرنیته ماندهایم. صندوقهای سرمایهگذاری جسورانه باید ارزشهای دیگر را بررسی کنند و برای دیدن این ارزشها باید مدلهای دیگر کشورها را ببینند. این کار منجر به ارزشگذاری صحیح در استارتآپها میشود.»

فیاض بخش نیز توضیح داد: «در سال ۱۳۹۶ تعداد کدهای فعال بورسی بین ۳۰۰ تا ۴۰۰ هزار بوده است. اکنون زیاد شده، به طوری که روزانه ۳۰۰ هزار کد بورسی صادر میشود. بهدلیل اینکه مردم به جای اینکه اتومبیل بخرند سهام همان شرکتی که آن خودرو را تولید میکند، میخرند. این مساله باعث شده که فرهنگ ما آهسته آهسته تغییر کند.»