پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

وقتی درمورد بانکداری سخن میگوییم، اغلب مردم چنین تصور میکنند که منظور همان بانکداری خرد است، در حالی که چنین نیست. بانکداری خرد به زیرمجموعهای از بانکداری گفته میشود که به ارائه خدمات مالی پایهای به عموم مردم میپردازد؛ ولی سلایق عمومی مردم در حال تغییر است.

جوانان نسل هزاره هر روز بیشتر از دیروز به فضای کسبوکار وارد میشوند، به طوری که امروزه بخش بزرگی از جامعه مزدبگیران را این رده سنی تشکیل میدهند. حال نوبت بانکها است که تصمیم بگیرند آیا میخواهند با سلایق مشتریان جدید منطبق شده و تکنولوژیهای دیجیتال را در صنعت خود پیادهسازی کنند یا به روال سنتی ادامه داده و رقابت را به فینتکها و بازیگران نوظهور واگذار کنند؟

بانکهای خرد زمانی میتوانند جوانان نسل زد را به سمت خود جذب کنند که آنها را از سایر نسلها جدا دانسته و خدماتی نوین را برای آنها فراهم کنند.

در ادامه مطلب قصد داریم چشماندازی را در مورد وضعیت کنونی بانکداری خرد مطرح کنیم و به این نکته بپردازیم که این سازمانهای مالی چگونه توانستهاند جایگاه برتر خود را در بین روندهای بازار جدید حفظ کنند.

.

بانکداری خرد چیست؟

بانکداری خرد با نامهای بانکداری شخصی و بانکداری مصرفکننده نیز شناخته میشود. آن دسته از فعالیتهای بانکداری بازار انبوه که به خدمترسانی به عموم مردم مربوط میشود، در این زیرمجموعه از بانکداری جای میگیرند. سرویسهای معمول بانکداری خرد عبارتند از: حساب جاری، حساب پسانداز، کارت بدهی و نقدی، وام مسکن، انواع دیگر وامها و گواهیهای سپرده.

.

بانکداری خرد یا بانکداری تجاری

درست است که خدمات بانکداری خرد توسط بانکهای تجاری ارائه میشوند، ولی تفاوت این دو نوع از بانکداری این است که بانکداری خرد تنها به مشتریان فردی خدمترسانی میکند، ولی بانکهای تجاری سرویسهای مالی را به هر دو نوع از مشتریان مردمی و شرکتی ارائه میدهند.

استفاده از دستگاه خودپرداز و سپردهگذاری، دو نمونه از پرکاربردترین خدمات بانکداری خرد هستند.

.

آمار مربوط به بانکداری خرد

امروزه تکنولوژی دیجیتال و موبایلی به صنعت بانکداری نفوذ کرده و مشتریان راحتتر از قبل میتوانند کنترل پول خود را به دست بگیرند. در ادامه با تاثیر تکنولوژیهای پیشرفته بر جذب و نگهداری مشتریان خرد بیشتر آشنا میشویم:

- بانکهای خرد ایالات متحده، تنها در سال ۲۰۱۷ مبلغی برابر با ۲۰.۲ میلیارد دلار را به ایجاد تحولات دیجیتالی اختصاص دادهاند. انتظار میرود که این مبلغ تا سال ۲۰۲۰ با نرخ رشد مرکب سالیانه ۲۲.۵ درصد افزایش پیدا کند.

- طبق اعلام رئیس بخش تحقیقات بانکداری خرد جهانی شرکت آیدیسی، تعدادی از بزرگترین بانکهای متصدی جهان ۴۰ درصد از بودجه فناوری اطلاعات خود را به تحول دیجیتال اختصاص میدهند.

- مشتریان در برقراری ارتباط با بانکهای متصدی با مشکل مواجه هستند و اگر به این مشکلات رسیدگی نشود، ۱۰ بانک برتر ایالات متحده ۱۱ درصد از مشتریان را از دست خواهند داد؛ در نتیجه ۳۴۴ میلیارد دلار از سپردههای خرد خود را از دست میدهند و با کاهشی ۱۶ میلیارد دلاری در میزان درآمد مواجه میشوند.

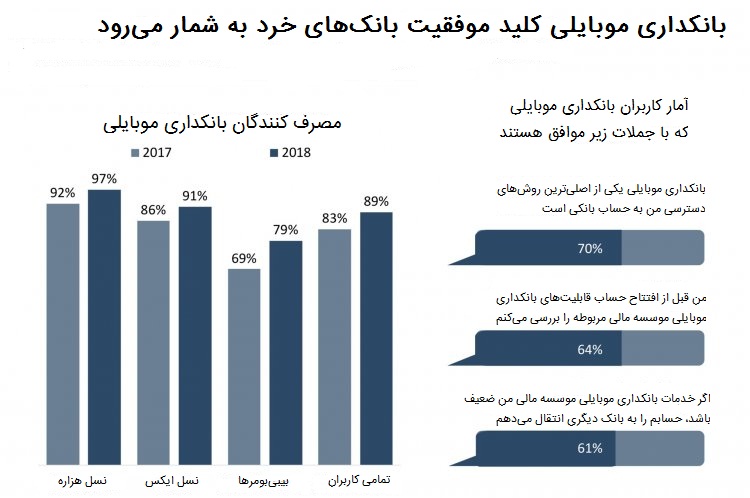

- در دومین دور از مطالعات مزایای رقابتی بانکداری موبایلی که توسط سرویس بیزینس اینسایدر اینتلیجنس انجام گرفته، این نتیجه به دست آمده که ۶۱ درصد از کاربران بانکداری موبایلی، پیش از افتتاح حساب، ظرفیتهای بانکداری همراه موسسه مالی مربوطه را مورد بررسی قرار میدهند.

- طبق این تحقیق، چهار مورد از پنج ویژگی برتر مورد تقاضای کاربران به خدمات موبایلی مربوط میشود.

- مطلوبترین ویژگی بانکداری موبایلی عبارت است از: قابلیت غیرفعالسازی موقت کارت پرداختی از طریق تلفن همراه. این ویژگی با ۴۷ درصد آرا، به عنوان یکی از پرارزشترین سرویسها شناخته شده است.

.

انواع بانکداری خرد

صنعت بانکداری خرد به زیرمجموعههای مشخصی تقسیم میشود. هدف از ایجاد این زیرمجموعههای بانکی عبارت است از: ۱) ارائه مجموعهای از خدمات تخصصیتر یا ۲) خدمترسانی به دسته مشخصی از مشتریان.

سه نوع از متداولترین انواع بانکهای خرد عبارتند از:

.

بانکهای مصرفکنندگان

نوعی از بانک هستند که بر دریافت سپرده و پرداخت وام به مشتریان فردی متمرکز هستند.

.

بانکهای شرکتی

مالکیت بانکهای شرکتی به عهده مشتریان است. این نوع از بانکها یک هدف مشخص را دنبال میکنند و آن عبارت است از ارائه خدمات مالی به یک گروه اقتصادی خاص. برای مثال، کشاورزان و صاحبان کسبوکارهای کوچک نمونههایی از این گروههای اقتصادی هستند. این نوع از بانکها بر اساس اصول مشارکتی تصمیمگیری دموکراتیک و عضویت آزاد عمل میکنند. در بهرهمندی از خدمات وامدهی بانکهای شرکتی محدودیت خاصی وجود ندارد؛ به طوری که هم اعضا میتوانند وام دریافت کنند و هم کسانی که عضو گروههای اقتصادی نیستند.

.

اتحادیههای اعتباری

اتحادیههای اعتباری نوعی از موسسات غیرانتفاعی هستند که خدمات مالی را برای اعضای خود فراهم میکنند. مالکیت این موسسات مالی به عهده خود مشتریان است. اتحادیههای اعتباری از نوع شرکتی هستند و تلاش میکنند تا سود بالایی را به مشتریان خود ارائه دهند. فراهم کردن نرخ پسانداز بهتر، نرخ سود وام کمتر و کارمزد پایینتر نمونههایی از مزایای این موسسات مالی به شمار میروند.

اتحادیههای اعتباری زیرمجموعهای از بانکداری خرد هستند

.

محصولات و خدمات بانکداری خرد

خدمات بانکداری خرد معمولا از طریق شعبهها ارائه میشوند؛ ولی امروزه از روشهای آنلاین نیز برای عرضه خدمات بانکداری خرد استفاده میشود. عمدهترین سرویسهای بانکهای خرد به شرح زیرند:

- حساب جاری و پسانداز

- کارت بدهی

- کارت اعتباری

- کارت عابربانک

- وام مسکن

- وام تجهیزات منزل

- وامهای شخصی

- چکهای مسافرتی

- گواهی سپرده

.

روندها و چشمانداز بانکداری خرد در سال ۲۰۱۹

مشتریان امروزی به شدت علاقه دارند که برای بهرهمندی از خدمات مالی از کانالهای دیجیتال استفاده کنند. این موضوع باعث شده تا موسسات سنتی را کنار بگذارند و به روشهای بانکداری آنلاین، موبایلی و دیجیتال محور روی بیاورند. شرکتهای فعال تکنولوژیکی در تلاشند تا خدمات بانکداری خرد را بازطراحی کنند و از این طریق به شکلی سریع مشتریان را به سمت خود جذب کنند. در نتیجه، فشار رقابتی بالایی بر شرکتهای سنتی و نامدار وارد میشود.

طی سه سال گذشته، شرکتهای تکنولوژیکی ارائهدهنده خدمات مالی توانستهاند توجه بسیاری از مردم اروپا را به خود جلب کنند. یکی از مهمترین دلایل این امر، ایجاد اصلاحات در قوانین رگولاتوری این منطقه بوده است. تحولات اخیر حاکی از آن است که مردم ایالات متحده نیز کم کم به این استارتآپها علاقه نشان میدهند.

بانکهای متصدی باسابقه دوست ندارند میدان رقابت را به نئوبانکها ببازند، به همین دلیل در مسیر عرضه خدمات دیجیتالی گام برداشتهاند. گلدمن ساکس یکی از بانکهایی است که اقدامات قابل توجهی را در این حوزه انجام داده و با تاسیس مارکوس در سال ۲۰۱۶، شرکتهای فینتکی را به مبارزه دعوت کرده است. مارکوس یک پلتفرم آنلاین است که محصولاتی مانند وامهای بدون وثیقه را با نرخ بهره ثابت و بدون کارمزد برای مشتریان فراهم میکند. یکی دیگر از محصولات مارکوس، حسابهای پسانداز پربازده است.

مارکوس، چالشگر دیجیتال بانک گلدمن ساکس به شمار میرود

جیپی مورگان چیس در سال ۲۰۱۸ یک بانک دیجیتال به نام فین را راهاندازی کرد؛ ولی تنها پس از گذشت یک سال این بانک تعطیل شد. به احتمال زیاد، یکی از دلایل تعطیلی فین این بوده که تفاوت چندانی در بین خدمات این سرویس و اپلیکیشن بانکداری موبایلی جیپی مورگان وجود نداشته است.

بانک سیتی برای راهاندازی یک بانک چالشگر برنامهریزی میکند و ولز فارگو نیز سرویس دیجیتالی خود با نام گرینهاوس را مورد آزمایش قرار داده است. با ظهور نئوبانکها، موسسات متصدی تصمیم گرفتهاند با تکیه به منابع مالی سنتی، محصولاتی دیجیتالی را طراحی کرده و در اختیار مشتریان قرار دهند؛ در نتیجه میتوان ادعا کرد که بانکهای متصدی در برابر فینتکها از یک مزیت رقابتی مهم برخوردار هستند.

منبع: بیزینس اینسایدر