به نظر میرسد با گذشت چند سالی از معرفی کیف پولهای دیجیتال کاربران و صاحبان کسبوکارهای خردهفروشی گریزی از این نوآوری سودمند ندارند و به تدریج با انواع مختلفی از کیف پولهای موبایلی و راهکارهای مختلف اپلپی خو میگیرند. در این میان، رقابت تنگاتنگی که میان ارائه دهندگان گوشیهای تلفن همراه هوشمند، از جمله سامسونگ و اپل در گرفته است نیز بر هیزم این آتش میافزاید. البته ناگفته نماند، تاثیر شرکتهای ارائهدهنده خدمات پرداخت جایگزین همچون علیپی و حتی ارائهدهندگان پرداختهای همتای به همتای مدرنی همچون ونمو را نیز نمیتوان نادیده گرفت.

تحول شگرفی که اپلپی به صنعت پرداخت ارزانی کرد، پشتیبانی گسترده سیستمهای مالی سنتی و قدرتمندی بود که به آنها اجازه میداد تا از کارتهای بانکی و اعتباری این سازمانها با تکیه بر اشخاص ثالث استفاده کنند و با محصولات و خدمات انگیزشی خود در اپلپی، تجار را مجبور به نصب دستگاههای انافسی خوان کرده و به سمت استقبال از کیف پولهای موبایلی در داخل فروشگاهها سوق دهند. هرچه استفاده از کیف پولهای دیجیتال، آن هم به تبع نفوذ غیرقابل وصف گوشیهای تلفن همراه هوشمند در سبک زندگی مردم افزایش مییابد، محصولات و خدمات نوینتر و کارآمدتری نیز به بازار عرضه میشوند. پرداخت قبوض یا حتی کرایه با استفاده از این کیف پولهای دیجیتال شاید تنها بخشی از خدمات و قابلیتهای آنها باشد، اما در جلب اعتماد کاربران و خلق تجربهای ناب و متفاوت برای آنها، معجزه میکند.

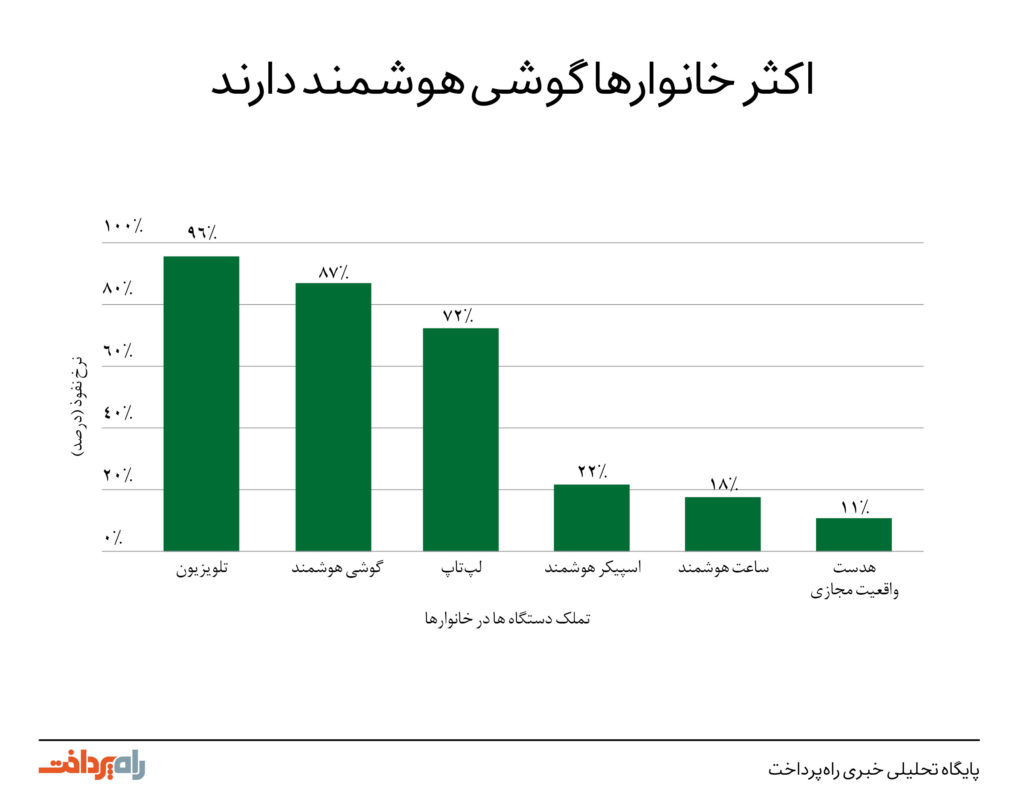

اکثر خانوارها گوشی هوشمند دارند

پذیرش کیف پولهای دیجیتال، صرفنظر از اینکه به صورت موبایلی باشند یا روی پیسی اجرا شده باشند، اوج گرفتن خود را مرهون نفوذ بیساقه و انقلابی گوشیهای تلفن همراه هوشمند در دل خانوادهها هستند. تقریبا از هر ده خانوار در ایالات متحده آمریکا، نه خانوار دارای گوشی تلفن همراه هوشمند هستند که باعث میشود تا این نوآوری ساخت بشر، پس از تلویزیون دومین ابزار فناورانه محبوب و رایج در جهان قلمداد شود. بر اساس گزارشی که از سوی کاستومر تکنولوژی اسوشیشن (Consumer Technology Association) منتشر شده، 87 درصد از خانوارهای آمریکایی صاحب گوشی هوشمند هستند. گفتنی است این آمار، طی نظرسنجی از 2016 بزرگسال آمریکایی از 22 فوریه الی 5 مارس 2018 میلادی به دست آمده و قابل استناد است.

کاستومر تکنولوژی اسوشیشن پیشبینی میکند با روندی که پذیرش گوشیهای تلفن همراه هوشمند در پیش گرفته است، تا پنج سال آینده این فناوری نیز همردیف تلویزیون خواهد بود و به عبارتی در آیندهای نه چندان دور، گوشیهای هوشمند نیز به بخشی لاینفک از سبک زندگی ما بدل خواهند شد. ضمن اینکه به عقیده این شرکت، اسپیکرهای هوشمندی نظیر آمازون اکو (Amazon Echo) و گوگل هوم (Google Home) نیز جای خوبی در دل خانوارهای سراسر جهان باز کردهاند، تا جایی که بر اساس اعداد و ارقام موجود، میزان استفاده کاربران از این ابزارها در سال 2018 بالغ بر 22 درصد گزارش شده است و این یعنی چیزی در حدود سه برابر نسبت به دوره مشابه در سال 2017 میلادی.

این حجم از استقبال و نفوذ، نباید چندان هم جای تعجب داشته باشد. همانطور که کمیسیون ارتباطات فدرال (Federal Communications Commission) نیز در بیستمین گزارش رقابت بیسیم موبایلی، با اشاره به استقبال بینظیر کاربران از انقلاب موبایلی اذعان میکند که این سیستمهای مدرن و تحولآفرین توانستهاند محبوبیت و پذیرش خود میان کاربران را از 42 درصد در سال 2011 میلادی، به 81 درصد در سال 2016 برسانند. محبوبیتی دوبرابر، تنها در طول پنج سال! البته، این گزارش تنها به طرح این اعداد بسنده نکرده است و تصریح میکند که طبق گزارشات صادره از سوی مرکز کنترل بیماریها و پیشگیری، حجم کاربران استفاده کننده از گوشیهای صرفا بیسیم، از رقم 41 درصد در دسامبر سال 2013 میلادی به 50.8 درصد در دسامبر 2018 ارتقا یافته است.

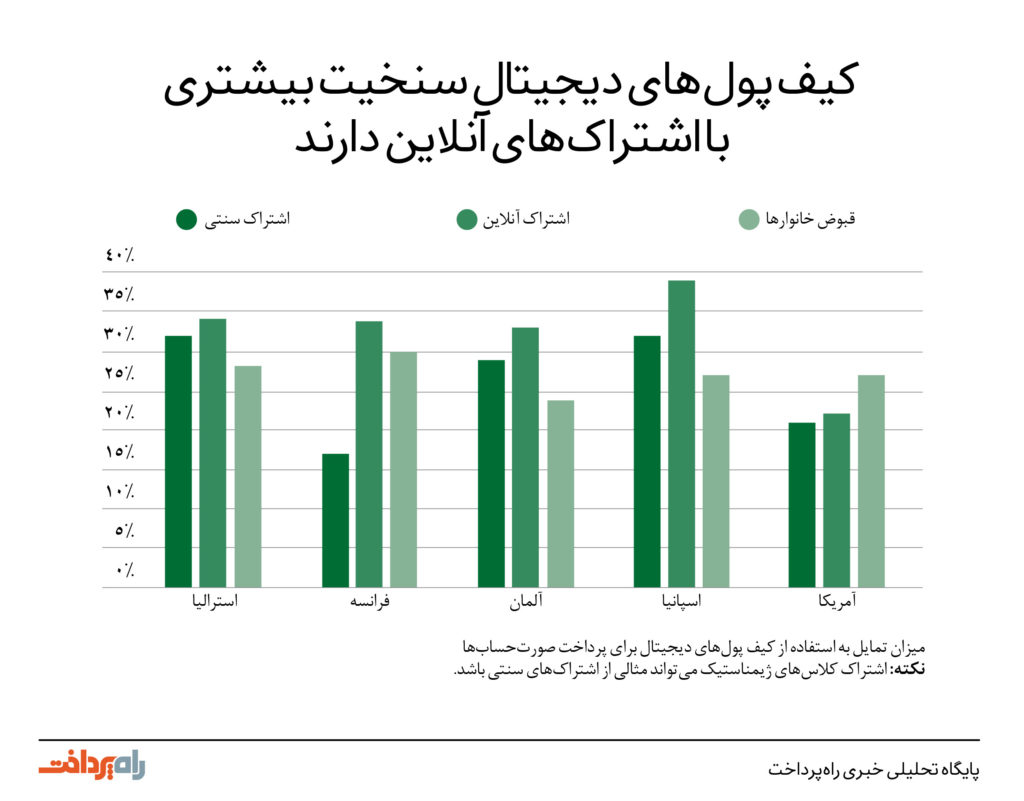

کیف پولهای دیجیتال سنخیت بیشتری برای اشتراکهای آنلاین دارند

زمانی که پای پرداختهای دورهای و مکرر به میان میآید، بسیاری از کاربران ترجیح میدهند تا از سیستمهای پرداختی استفاده کنند که دارای اشتراک هستند. به عنوان مثال، در صورت داشتن اشتراک آنلاین نتفلیکس، اغلب کاربران – به استثنای کاربران آمریکایی – ترجیح میدهند تا از کیف پولهای موبایلی خود برای انجام پرداختهای متداول و تکراری استفاده کنند.

بر اساس گزارشی که اخیرا از سوی گوکاردلس (GoCardless)، به عنوان یکی از مطرحترین ارائه دهندگان پرداختهای تکراری در سطح جهان منتشر شده است، تنها 22 درصد از کاربران آمریکایی نسبت به استفاده از کیف پولهای دیجیتال خود در اشتراکهای آنلاین و به منظور پرداختهای تکراری تمایل نشان میدهند. این پژوهش که طی نظرسنجی از 12 هزار و 785 کاربر از 10 کشور مختلف جهان گردآوری شده است نشان میدهد که این رقم، برای کاربران اسپانیایی به مراتب بیشتر و چیزی در حدود 39 درصد است و برای کاربران استرالیایی و فرانسوی نیز قریب به 34 درصد برآورد میشود.

یکی از چالشهای عدیدهای که پذیرش کیف پولهای دیجیتال در ایالات متحده آمریکا با آن دست و پنجه نرم میکند، ترجیح قوی کاربران برای استفاده از کارتهای اعتباری است. پدیدهای که در کشورهایی نظیر آلمان، خبری از آن نیست. با این حال، همانطور که میدانید در کانالهای آنلاین چندین گزینه محدود وجود دارد که دبیت کارتها از آن مستثنی هستند. بر همین اساس، گوکاردلس طی مطالعه گستردهای که روی 30 مورد از وبسایتهای مبتنی بر اشتراک فعال در ایالات متحده آمریکا انجام داده است، به این نتیجه رسیده است که کلیه این ارائهدهندگان در محصولات و خدمات پرداختی خود امکان استفاده از کارتهای اعتباری و دبیت کارتها را نیز گنجاندهاند. پیپال از جمله ارائه دهندگانی است که بخش عمدهای از این قبیل قابلیتها را ارائه میدهد. شاید به همین علت است که کاربران آمریکایی، بیش از نیمی (53 درصد) پیپال را به رسمیت میشناسند و از آن استفاده میکنند در حالی که اعداد و ارقام در مورد سایر ارائه دهندگان و راهکارهای پرداختی این را نشان نمیدهد و تنها 6 درصد است. در حقیقت، طیف گستردهای از ارائه دهندگان گزینه پرداخت پایاپای الکترونیکی (Automated clearing house) را سیستم خود نگنجاندهاند و به همین دلیل نیز چندان استقبالی از آنها در ایالات متحده آمریکا نشده است.

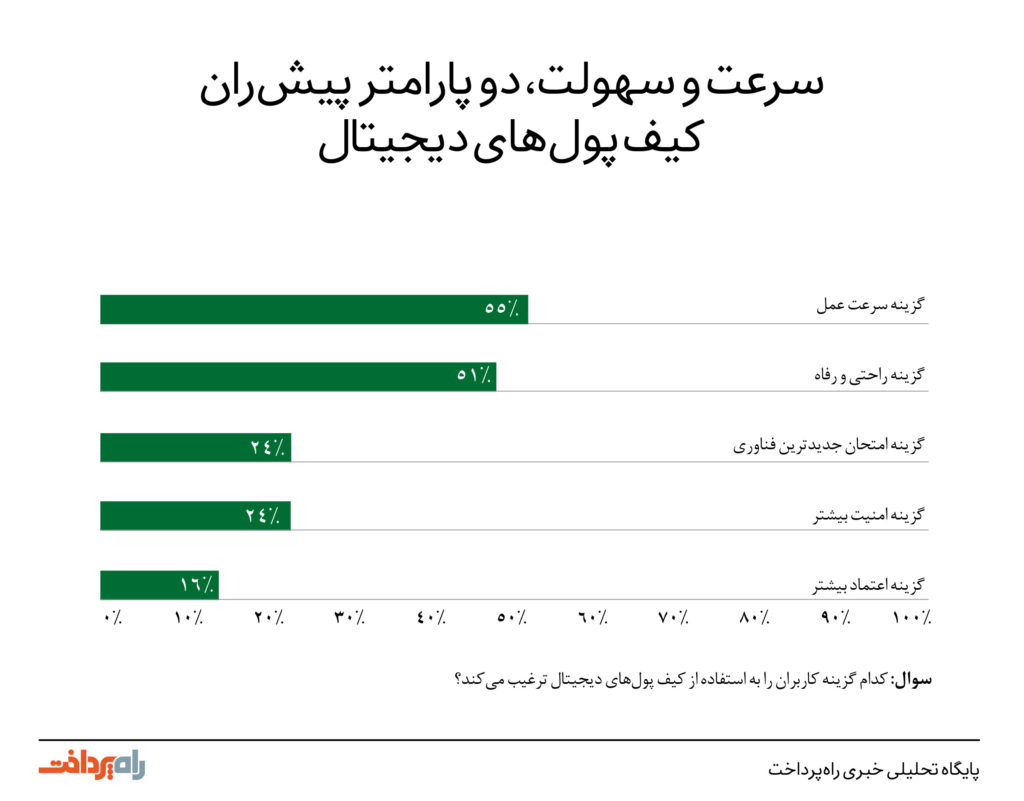

سرعت و سهولت، دو پارامتر پیشران کیف پولهای دیجیتال

یکی از مهمترین فاکتورهایی که میتواند مضمن استفاده از کیف پولهای موبایلی باشد، میزان سرعتی است که این کیف پولهای هنگام فرایندهای پرداخت آنلاین به کاربران هدیه میکنند. البته، میزان سهولت استفاده از این کیف پولهای موبایلی را نیز نباید دست کم گرفت. دو فاکتوری که در حقیقت همان فلسفه فراپرده کیف پولهای موبایلی را تشکیل میدهند. بر اساس گزارش اخیری که توسط اسپیدپی پالس (SpeedPay Pulse) منتشر شده است، 55 درصد از کاربران بزرگسال آمریکایی که به صورت ماهانه مورد نظرسنجی قرار میگیرند اذعان کردهاند که از مزیت سرعت کیف پولهای موبایلی برای پرداخت قبوض خود بهره میبرند.

شرکت ایسیآی (ACI) اخیرا اسپیدپی را در ازای 750 میلیون دلار از وسترن یونیون (Western Union) خریداری کرده است، تا بتواند در سایه این خرید ارزشمند زیرساختهای پرداختی خود را به ویژه در حوزه پرداخت قبوض یا سایر پرداختهای متداول و تکراری تقویت کند. درست همزمان با انعقاد قرارداد اکتساب اسپیدپی، ایسیآی به خرید دیگر خود مبنی بر اکتساب والترون (Walletron) نیز اشاره کرده بود، که یک پلتفرم مبتنی بر فناوری کیف پول موبایلی از طریف وسترن یونیون است و میتواند حاکی از چشمانداز موبایلی ایسیآی طی سالهای پیش رو باشد.

راحتی و سهولت، دومین فاکتوری است که میتوان به وضوح در نظرسنجی اسپیدپی مشاهده کرد. فاکتوری که میتواند دوشادوش سرعت کاربران را مجاب کند تا کیف پولهای موبایلی مدرن را جایگزین راهکارهای پرداخت سنتی خود کنند. بدیهی است با این اوصاف، اکتساب اسپیدپی گامی بلند برای ایسیآي در راستای اهداف بلند مدت خود برای دستیابی به پذیرش پول موبایلی و کیف پول موبایلی خواهد بود و یک جهش بحرانی برای این شرکت به شمار میآید. وسترن یونیون در حال حاضر توسط بیش از شش میلیون کاربر از بالغ بر 100 کشور مختلف استفاده میشود و دادن دست دوستی با چنین شرکتی میتواند بازی را به نفع ایسیآی تغییر دهد. زین پس، ایسیآی در خلال این شبکه و این مشارکت، قادر خواهد بود تا بیش از 12 میلیارد تراکنش مبتنی بر قبوض را پردازش و مدیریت کند. البته، والترون قبل از این اقدام به خرید و اکتساب نیز سابقه همکاری با ایسیآی را داشته است.

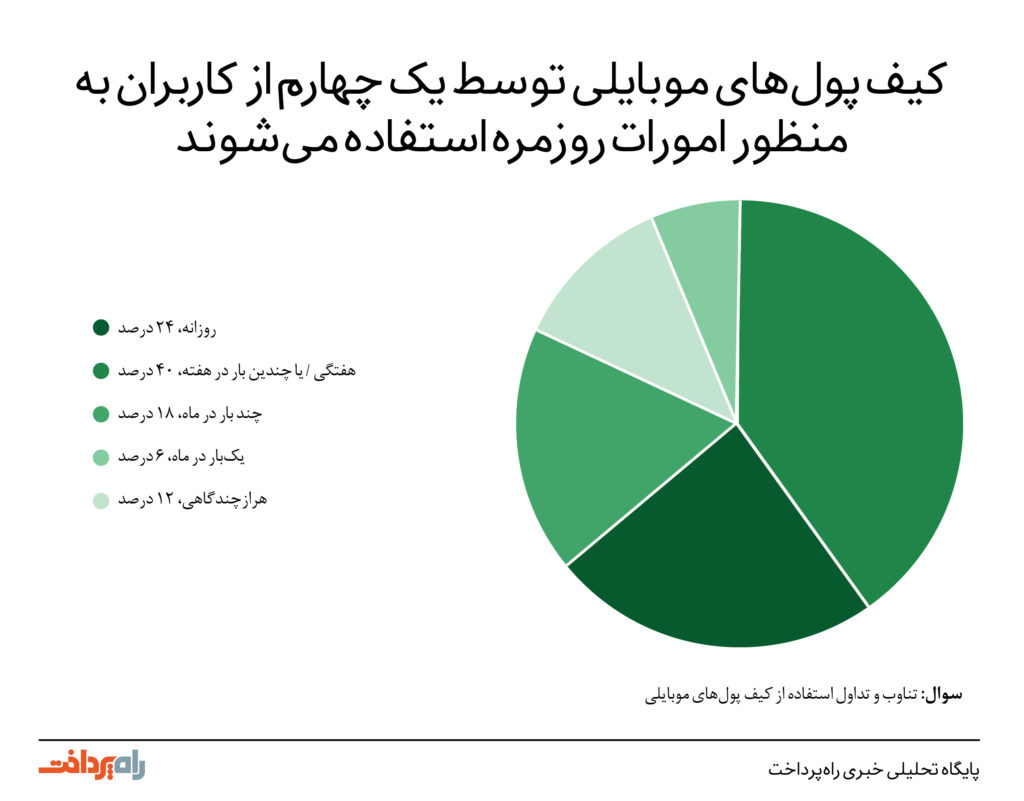

کیف پولهای موبایلی توسط یک چهارم از کاربران به منظور امورات روزمره استفاده میشوند

کیف پولهای موبایلی به شدت در حال توسعه هستند و در حال حاضر، قریب به 24 درصد از کاربران از این نوآوری مدرن برای انجام تراکنشهای روزمره خود استفاده میکنند. بر اساس گزارش اخیر اسپیدپی پالس، 40 درصد از الباقی کاربران نیز از کیف پولهای موبایلی برای انجام تراکنشهای هفتگی خود استفاده میکنند یا حتی چندین مرتبه در هفته به سراغ آن میروند. علیرغم اینکه بیشتر توجههات متمرکز روی کیف پولهای موبایلی روی استفاده از این ابزارهای مدرن در داخل فروشگاهها و نقاط فروش معطوف شده است، اما میتوان ادعا کرد که کیف پولهای موبایلی، بیشتر برای انجام تراکنشهای مبتنی بر شبکه و وب مورد استفاده قرار میگیرند تا داخل فروشگاهها و عمدتا، این خریدها و پرداختهای داخل اپلیکیشنهای موبایلی هستند که کاربران را مجبور به استفاده از کیف پولهای موبایلی میکنند.

در ضمن، استفاده از کارتهای غیرتماسی و کیف پولهای موبایلی برای پرداخت حق کرایه در وسایل حمل و نقل عمومی را نیز نمیتوان دست کم گرفت. این قبیل راهکارهای پرداختی سرعت و سهولت به مراتب بیشتری نسبت به پول نقد و بلیطهای کاغذی در اختیار کاربران قرار میدهند و به همین دلیل نیز اغلب کاربران در اقصی نقاط جهان، ترجیح میدهند تا پرداخت کرایههای خود را با تکیه بر گوشیهای تلفن همراه شان انجام دهند تا اینکه به دنبال پول خرد یا بلیط باشند. در همین راستا، مسترکارت (Mastercard) اپلپی را یکی از کاتالیستهای عمده پرداخت موبایلی در حمل و نقل عمومی میداند که میتواند جهشی عظیم در صنعت کیف پول دیجیتال پدید آورد.

انتظار میرود که در صورت پیادهسازی طرحهای مبتنی بر کیف پول دیجیتال و یا سایر راهکارهای پرداخت بدون اصطکاک و بدون تماس نظایر آن، استقبال بینظیری از سوی کاربران صورت گیرد. برای تایید این موضوع، میتوان به راهاندازی آزمایشی طرح نوین پرداختهای بدون تماس سیستم حمل و نقل عمومی نیویورک اشاره کرد که تحت عنوان سیستم پرداخت اوامانوای (OMNY) و به صورت آزمایشی راهاندازی شده است و در همین فاز آزمایشی نیز سه برابر میزان یشبینی شده مورد استقبال قرار گرفته است. بر اساس اظهارات گاتامیست (Gothamist)، سیستم حمل و نقل نیویورک پیشبینی کرده بود که این طرح آزمایشی، چیزی در حدود 6800 الی 13500 استقبال کننده داشته باشد و این در حالی است که تنها در سه روز نخست راهاندازی، بالغ بر 39000 کاربر و راننده از این طرح برای انجام تراکنشهای خود استفاده کردهاند.

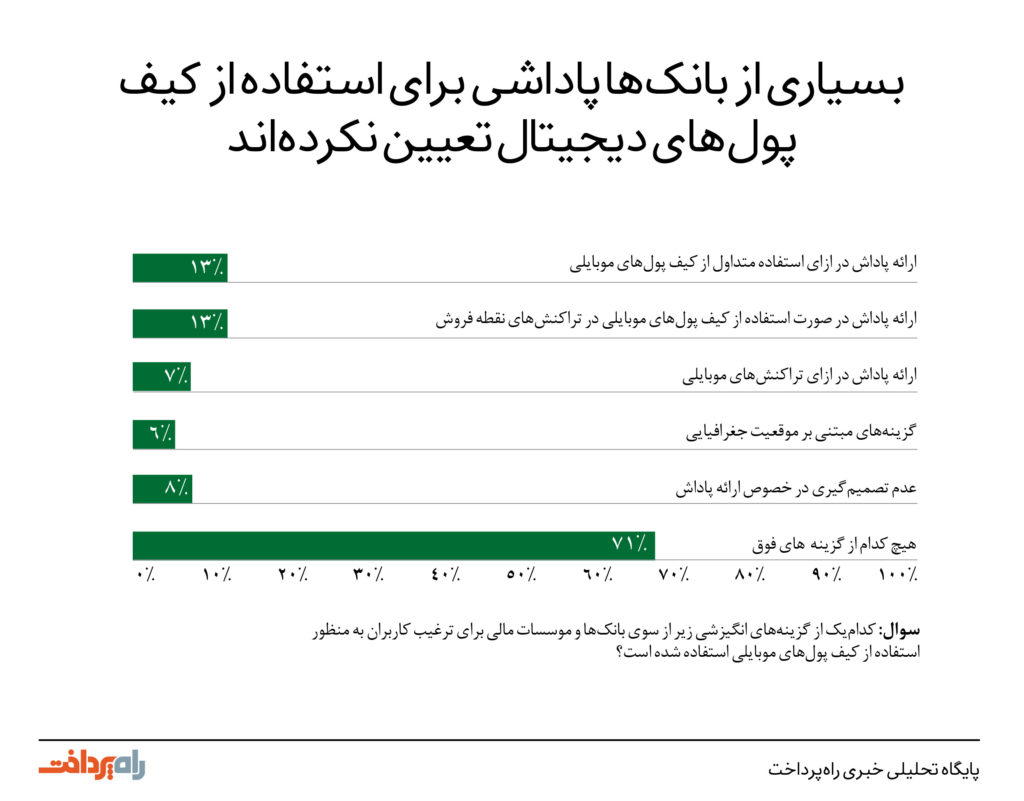

بسیاری از بانکها پاداشی برای استفاده از کیف پولهای دیجیتال تعیین نکردهاند

اکثریت قریب به اتفاق بانکها و اتحادیههای اعتباری، هیچگونه طرح انگیزشی و پاداشی برای کاربران و اعضای خود به منظور ترغیب آنها به سمت استفاده از کیف پولهای موبایلی تعیین نکردهاند. بر اساس نظرسنجی گستردهای که از سوی فدرال رزرو بنک (Federal Reserve Bank) بوستون روی 450 موسسه مالی صورت گرفته است، 71 درصد از موسسات مالی، بانکها و اتحادیههای اعتباری اذعان میکنند که هیچگونه برنامه انگیزشی برای ترغیب کاربرانشان به سمت استفاده از کیف پولهای موبایلی ندارند و حتی برای ارائه این قبیل طرحها، برنامهای نیز نداشته و ندارند.

مهمترین طرح انگیزشی ارائه شده از سوی بانکها و موسسات مالی، که تنها 13 درصد از موسسات نسبت به آن اقدام کردهاند، پاداشها و جایزههای تعیین شده برای استفاده از کیف پولهای موبایلی در پرداختها و تراکنشهای دستگاههای کارتخوان است. البته، از آنجا که احتمال میرود تعداد متعددی از طرحهای انگیزشی مطرح شده در این نظرسنجی، توسط برخی از موسسات مالی پیشگام برای توسعه کیف پولهای موبایلی استفاده شده باشند، ممکن است برخی همپوشانیها در نتایج نظرسنجی تاثیر گذاشته باشد و اعداد و ارقام به دست آمده، اندکی با آنچه در حقیقت با آن مواجهیم متفاوت باشد.

بیتوجه بودن بانکها و اتحادیههای اعتباری به ایجاد انگیزه در کاربران برای استفاده از کیف پولهای موبایلی، با توجه به جدید بودن فناوری تاحدودی قابل درک و قابل توجیه است. با این حال، برخی از بانکها و موسسات مالی برای این امر مهم پیش قدم شده و کیف پولهای منحصربهفرد خود را به کاربرانشان ارائه میدهند که نیاز به ثبتنام دارند. البته، این موضوع را نیز نباید فراموش کرد که همین کیف پولهای موبایلی ارائه شده از سوی سیستمهای بانکداری پیشتاز، علیرغم محدود بودن، به کاربران این امکان را میدهند تا فارغ از وابستگی به برخی ارائه دهندگان شخص ثالث غیربانکی نظیر گوگل و اپل پشتیبانی وارد سیستم شده و تراکنشها و پرداختهای خود را انجام دهند.

یکی از مثالهای بارزی که میتواند موید این روند باشد، ارائه کیفهای صرفا خردهفروشی از سوی تارگت (Target) است که به نظر میرسد سعی دارد موتور پیشرانی برای توسعه بیحدوحصر کیف پولهای موبایلی گردن کلفتی همچون کیف پول اپلپی شود. این سیستم اکنون اپلپی، گوگلپی و سامسونگپی را به رسمیت شناخته و میپذیرد و دیری نخواهد پایید که بسیاری از کارتهای مدرن دیگری که با حسن نیت وارد این عرصه شدهاند را نیز پشتیبانی کند. به نظر میرسد که در آیندهای نه چندان دور، شاهد سر خم کردن ارائه دهندگان بنامی همچون چیس (Chase)، ولز فارگو (Wells Fargo) و بانک آمریکا (Bank of America) در قبال این روند خواهیم بود.

منبع: Payments Source