پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سفری کوتاه به قلب پرداختهای بدون اصطکاک / اپلیکیشنهای موبایلی، پوشیدنیها و پرداختهای نامرئی

چه کسی میتواند منکر مشکلات ایستادن در صفهای طویل تسویه حساب فاکتورهای خرید فروشگاهی، کشیدن کارت و بدتر از همه شمردن پول نقد در این فرایندهای پرداختی باشد؟ علیرغم رشد فزاینده خرید آنلاین طی ۲۰ سال گذشته، هنوز هم خریدهای حضوری از فروشگاههای فیزیکی بالغ بر ۹۰ درصد از کل خریدهای کاربران در سطح جهان را تشکیل داده است.

فروشگاههای فیزیکی هنوز هم به حاکمیت تاریخی خود ادامه میدهند و خبری از ناپدید شدنشان نیست، با این حال، این فروشگاهها پتانسیل تغییری شگرف طی ۵ سال آینده را دارند. پرداختهای بدون اصطکاک، در تعریف، تجربیات پرداختی مدرنی هستند که طی آنها، با حذف نقاط ضعف فرایندهای پرداخت کنونی نظیر ایستادن در صف، کشیدن کارت، ارائه و تایید امضا، وارد کردن پینها و پسووردهای مختلف و یا حتی نیاز به شمردن وجوه نقد، امکان پرداختهایی راحت و یکپارچه برای کاربران فراهم شده است.

بر اساس مطالعات اخیر صورت گرفته توسط ویزا ۴۴ درصد از افراد اذعان کردهاند که هیچ تمایلی به ایستادن در کنار صندوقهای فروشگاهها یا صبر برای شمارش دستی پرداختیها در فروشگاههای خردهفروشی را ندارند.

پرداختهای بدون اصطکاک چگونه میتوانند روی موسسات مالی به منظور ارائه راهکارهای نوین پرداختی تاثیر بگذارند؟

اگرچه تحقق کامل چنین تجربهی بدون اصطکاکی هنوز میسر نشده است، اما پیشرفتهای مستمر جهان پرداختها میتواند نویدبخش آیندهای مشتری محور باشد که هر روز نیز بیش از پیش به تمایلات کاربران و انتظارات آنها از فرایندهای پرداخت نزدیکتر میشود.

شرکتهایی نظیر آمازون (Amazon) و استارباکس (Starbucks) مدتی است که دست به کار شدهاند و در حال تغییر نحوه تعامل کاربران با فضای خردهفروشی فیزیکی در سایه تسویهحسابهای موبایلی، گزینههای سفارشی مدرن و حتی برخی تجربههای رایگان هستند.

اما مفهوم این پرداختهای بدون اصطکاک و پیامدهای توسعهی آن برای سازمانهایی که ارائه دهنده خدمات و راهکارهای نوین پرداختی در حوزه خدمات مالی هستند، چه میتواند باشد؟ درست است که بسیاری از موسسات مالی، اهمیت چنین پرداختهای بدون اصطکاکی را درک کرده و تاثیر پیادهسازی آن در پلتفرمهای خود را به خوبی شناسایی کردهاند، اما اغلب از سرمایهگذاری روی راهکارهای مبتنی بر فناوری برای دستیابی به پرداختهای بدون اصطکاک واهمه دارند.

با توجه به این موضوع، به نظر شما در بازار داغ پرداختهای بدون اصطکاک در زمان حال چه میگذرد و چه آیندهای در انتظار آن است؟ موسسات مالی چگونه میتوانند چنین راهکارهای پرداختی بدون اصطکاکی را به کاربران و صاحبان کسبوکارهای تجاری ارائه داده و از تجربهی کاربری فوقالعادهی آن سود ببرند؟

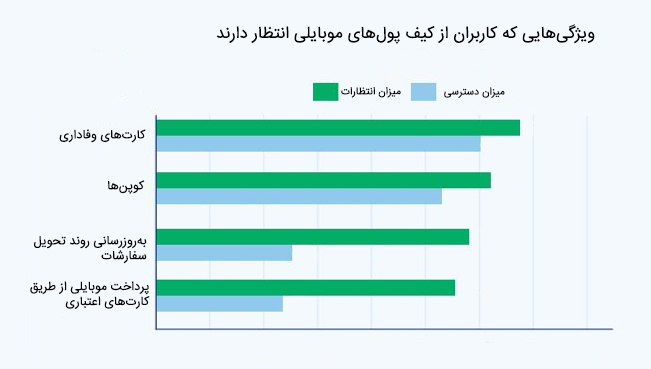

کیف پولهای موبایلی: گامی بلند به سمت پرداختهای بدون اصطکاک

کیف پولهای موبایلی از جمله گزینههای پرداختی بدون اصطکاکی هستند که کاربران را قادر میسازند تا با ذخیرهی اطلاعات مربوط به کارتهای اعتباری و بانکیشان در گوشیهای تلفن همراه هوشمند، بینیاز از کارتهای فیزیکی باشند. کشیدن کارت برای انجام خریدهای روزمره، اگرچه هنوز هم در بسیاری از کشورها و فروشگاههای خردهفروشی رایجترین نوع پرداخت است، اما زمان زیادی از کاربران میگیرد و در عین حال، همراه داشتن این کارتها در همه شرایط نیز چالش دیگری است که باید پاسخ داده شود.

تخمین زده میشود که بازار جهانی کیف پولهای موبایلی، با نرخ رشد سالانه چشمگیر ۳۳/۴ درصد از ۲۰۱۶ لغایت ۲۰۲۰ میلادی، تا سال ۲۰۲۰ مرز ۳/۴ میلیارد دلار را نیز رد کند.

بزرگترین پلتفرم کیف پول موبایلی جهان، که به شکل گستردهای توسط بسیاری از فروشگاهها و تجار نیز مورد استفاده قرار میگیرد، اپل پی (Apple Pay) است. ۱۳ درصد از کلیهی بزرگسالانی که در ایالات متحده آمریکا دارای گوشیهای تلفن همراه هوشمند سازگار با اپلیکیشن اپل پی هستند، دست کم یکبار از این کیف پول موبایلی استفاده کردهاند. اپلیکیشن دیگری که طبق آمار و ارقام، ۱ درصد از کاربران بزرگسال ایالات متحده آمریکا با شرایط مشابه در گوشیهای تلفن همراه هوشمند خود نصب کرده و حداقل برای یکبار امتحان کردهاند، نیز سامسونگ پی (Samsung Pay) است.

پذیرش کیف پولهای موبایلی در سطح جهان روند رو به رشدی را سپری میکند، هرچند که این روند، از آنچه که انتظار میرفت کندتر بوده است. براساس گزارشی که از سوی ژونیپر (Juniper) منتشر شده است، پیشبینی میشود که در سال ۲۰۱۹، بالغ بر ۲/۱ میلیارد نفر از کاربران سراسر جهان، برای پرداخت یا ارسال پول از کیف پولهای موبایلی استفاده کنند که نسبت به سال ۲۰۱۷، ۳۰ درصد افزایش را نشان میدهد.

اعداد و ارقام مربوط به استفاده از کیف پول موبایلی در سال ۲۰۱۷ تعداد ۱/۶ میلیارد کاربر را نشان میدهند که در صورت تحقق پیشبینی ژونیپر، آماری امیدوار کننده برای این راهکار پرداختی بدون اصطکاک خواهد بود.

در مقایسه با کیف پولهای موبایلی معمولی، برخی کیف پولهای موبایلی تجاری ویژه نیز ارائه شدهاند که نسبت به کیفهای معمول با استقبال بیشتری روبهرو شدهاند، چرا که با ایجاد ارزش، انتظارات بیشتری از کاربران خود را برآورده ساختهاند.

اپلیکیشن استارباکس (Starbucks)، که در بیش از ۳۰ درصد از فروشگاههای استارباکس ایالات متحده آمریکا مورد استفاده قرار میگیرد، کاربران را قادر به پرداخت موبایلی بدون اصطکاک از طریق پیش بارگیری دلار از کارتهای اعتباریشان به اپلیکیشن کرده است.

ضمن اینکه کاربران در سایه این اپلیکیشن قادر شدهاند تا سفارشهای خود را از طریق سیستم اعلام کرده و به محض رسیدن به فروشگاه و تسویه حساب از طریق پرداخت موبایلی، اقلام درخواستیشان را تحویل بگیرند. همچنین برخی جوایز و امتیازات تشویقی نیز در خلال استفاده از اپلیکیشن برای هر خرید دریافت میکنند که به نوبهی خود میتواند سبب ایجاد انگیزه و به دنبال آن ارزش در پلتفرم شود.

پیشبینی میشود که والمارت پی (Walmart Pay)، یکی دیگر از غولهای پرداخت موبایلی جهان، از نظر حجم کاربران فعال استفاده کننده از اپلیکیشن از اپل پی نیز سبقت گرفته و خود را بهعنوان محبوبترین اپلیکیشن پرداخت بدون اصطکاک جهان معرفی کند.

گمانهزنیها پیرامون سرعت پذیرش پایین کیف پولهای موبایلی از سوی کاربران نسبت به آنچه که انتظار میرفت، حاکی از این هستند که فقدان احساس امنیت در کاربران و عدم تطابق قابلیتهای نهایی چنین سیستمهایی با انتظارات کاربران، هنوز هم بر روند توسعه پرداختهای بدون اصطکاک سایه افکنده است.

بهعبارت دیگر، کاربران هنوز به آن سطح از درک و اعتماد به پرداختهای موبایلی دست نیافتهاند و هنوز هم بسیاری از افراد، ترجیح میدهند تا مشکلات پرداخت فیزیکی را به جان خریده و خود را درگیر فرایندهای ناآشنای مدرنی همچون کیف پول موبایلی نکنند.

پوشیدنیها: جهشی به سمت پرداختهای بدون اصطکاک

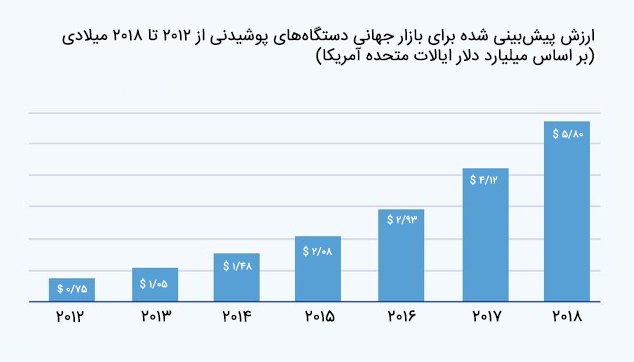

پوشیدنیها (Wearables) گزینه دیگری از پرداختهای بدون اصطکاک هستند که همانطور که از نام آنها نیز برمیآید، ابزارهای هوشمندی هستند که میتوان آنها را پوشید. ساعتهای هوشمند (smartwatches)، دوربینهای پوشیدنی، هدستهای بلوتوثی و نمایشگرهای قابل اتصال به سر، همه و همه انواع مدرنی از پوشیدنیها هستند که توانستهاند تجربه کاربری جدیدی را برای کاربرانشان رقم بزنند. پیشبینی میشود که حجم پرداختهای بدون اصطکاک مبتنی بر پوشیدنیها تا سال ۲۰۲۰ میلادی، مرز ۵۰۱/۱ میلیارد دلار را نیز رد کند.

بیشترین ابزاری که در مجموعه ابزارهای پوشیدنی توانسته توجه کاربران علاقهمند به حیطه پرداختهای بدون اصطلاک را به خودش جلب کند، ساعتهای هوشمند بودهاند. شرکتهای سازنده این دستگاهها توانستهاند تا با تکیه بر فناوری مدرن ارتباطات میداننزدیک (Near-field communication) نوع جدیدی از فرایندهای پرداخت بدون اصطکاک را ارائه کنند که میتواند با ارسال اطلاعات کاربری و تسهیل پرداخت، گام بزرگی در راستای دستیابی به تجربه مشتری دیجیتال برداشته و تعاملات کاربران با چنین ابزارهایی را دستخوش تحولاتی شگرف کند.

ساعتهای هوشمند برای نخستین بار توسط اپل به جهانیان معرفی شده و مورد توجه قرار گرفتند. ابزارهایی که برای اولین بار در سال ۲۰۱۴ میلادی عرضه شدند و به کاربران این امکان را میدادند تا به گوشیهای آیفون مجهز به اپلیکیشن اپل پی خود متصل شده و پرداختهایشان را انجام دهند.

در حال حاضر، اپل را میتوان قدرتمندترین حاکم بازار ساعتهای پوشیدنی جهان قلمداد کرد که تنها طی سال گذشته، توانسته است بالغ بر ۱۶ میلیون دستگاه ساعت هوشمند به فروش برساند. دستگاههایی که تحت نرمافزار اندروید گوگل کار کرده و با تکیه بر اپلیکیشن گوگل پی نیز قادر به ارائه فرایندهای پرداخت بدون اصطکاک هستند.

اگرچه تا قبل از سال گذشته و در سال ۲۰۱۷ این شرکت تنها ۵ میلیون دستگاه فروش داشت، اما اکنون شاهد استقبال بینظیری از سوی کاربرانی هستیم که برای جهش به دنیایی بدون اصطکاک خود را آماده کردهاند. شرکت ارائه دهنده خدمات بدنسازی و فیتنس فیتبیت (Fitbit) نیز اولین ساعت هوشمند خود را در سال ۲۰۱۷ روانه بازار کرده است، که به کاربران اجازه میدهد از طریق سیستم توکن سرویس ویزا (Visa’s Token Service)، پرداختهای آنلاین خود را انجام دهند.

گارتنر (Gartner) پیشبینی میکند که فروش دستگاههای ساعت هوشمند تا سال ۲۰۲۱ میلادی مرز ۸۱ میلیون دستگاه را نیز رد خواهد کرد.

اگرچه این بازار، هنوز دوران خردسالی خود را سپری میکند، اما در آیندهای نه چندان دور، دستگاههای پوشیدنی مجهز به سیستمهای پرداخت، بیشترین میزان رفاه و راحتی را به کاربران ارزانی خواهند کرد.

دستگاههایی که صرفاً یک ابزار پرداختی بدون اصطکاک نیستند و دارای هویتی دیجیتال و کاملاً پیچیدهاند که ارزشها و فرایندهایی را پیش روی کاربران قرار خواهند داد که میتواند سبک زندگی آنها را بهطور کامل متحول کند. اینکه یک دستگاه بتواند نقش کارت اعتباری، گواهینامه رانندگی، زنجیره کلید و امثال آن را ایفا کرده و بسیاری از ابزارهای مورد نیاز برای زندگی بشر امروز را در یک مجموعه کوچک و قابل حمل (پوشیدنی) ارائه کند، قطعاً جهشی عظیم خواهد بود.

پرداختهای نامرئی: تحقق کامل پرداختهای بدون اصطکاک

پرداختهای نامرئی (Invisible payments)، همانطور که از نام آنها نیز برمیآید، در حقیقت ادغام پرداخت با اینترنت اشیا (internet of things) و حذف تمامی نشانههای ظاهری و قابل رویت فرایند پرداخت است.

اینترنت اشیا فناوری مدرنی است که در آن، تعدادی از دستگاهها در خلال یک شبکه به یکدیگر متصل شدهاند و با برقراری ارتباط و تعامل با یکدیگر، کلیه امور و وظایف محوله را انجام میدهند. وظایفی که پردازش و انجام پرداخت نیز از آن جمله است. مطالعات ژونیپر نشان میدهد که طبق پیشبینیها، آمازون گو (Amazon Go) و سایر فناوریهای پرداخت نامرئی، تا سال ۲۰۲۰ میلادی بالغ بر ۷۸ میلیارد دلار پرداخت را پردازش خواهند کرد.

بر خلاف اپلیکیشنهای موبایلی و پوشیدنیها، پرداختهای بدون اصطکاک نامرئی برای تکمیل فرایند پرداخت به وجود یک دستگاه نیاز ندارند و مشخصات احراز هویت کاربران (اعم از چهره، صدا و امثال آنها) برای انجام پرداخت کافی است. مشخصات کاربران به حساب بانکی آنها متصل شده و کلیه صورتحسابهای خرید را ثبت میکنند و هنگام خروج کاربران از فروشگاهها، مبلغ مورد نظر از حسابشان کسر میگردد.

همان فناوری قابل ستایشی که آمازون برای فروشگاه فیزیکی مواد غذایی خود – که زیرمجموعهای از فروشگاه تجارت آنلاین آمازون است – در سیاتل نیز انتخاب کرده است و کاربران را تشویق میکند تا خریدهای خود را انجام دهند و سپس بلافاصله فروشگاه را ترک کنند (Just Walk Out). فروشگاهی که در مسیرهای منتهی به درب خروجی آن دیگر خبری از صندوقداران نیست! تجربه شگفتانگیزی که مشتریان آمازون در این فروشگاه با عنوان خرید «بدون تسویه (checkout-free)» کسب میکنند، حاصل دوربینها و سنسورهایی است که کاربران را از بدو ورود به فروشگاه دنبال میکنند.

برخی از مشتریان آمازون اذعان میکنند که خرید از این فروشگاه، حسی مانند بلند کردن جنس از مغازه را به آنها میدهد! به همین دلیل نیز ارائه آموزش در مورد این قبیل پرداختها برای کاربران، و استفاده قانونی از آنها توسط عموم مردم، موضوعی است که نباید به سادگی از کنار رد شد.

نمونههای دیگری از پرداختهای نامرئی نوظهور نیز وجود دارند که عبارتند از:

- سیستم پی بای سلفی (pay-by-selfie) غول تجارت الکترونیک چینی علیبابا که در سال ۲۰۱۵ راهاندازی شد. فناوری مدرنی که با استفاده از یک فعالیت رایج، یعنی گرفتن سلفی، فرایندهای پرداخت کاربران را تکمیل میکند.

- آینه هوشمندی که توسط ایزوبار ناولب (Isobar Nowlab) طراحی و ساخته شده است، که به کاربران این امکان را میدهد زمانی که در اتاقهای پرو در حال امتحان لباسهای مورد نظر خود هستند پرداختهایشان را انجام دهند. این سیستم، با اسکن تصویر چهره مشتریان که به حساب بانکی آنها متصل است، فرایند پرداخت را تکمیل میکند.

کلیه این پرداختهای نامرئی، حاکی از این حقیقت هستند که ظهور فروشگاههای مبتنی بر اشخاص، که در آن تنها مشتریان باشند و بس، در آیندهای نه چندان دور چندان هم دور از انتظار نیست. اما در حال حاضر، چه گامهایی برای رسیدن به آن نقطه برداشته شده است؟

یکی از عمدهترین راهکارهای مدرنی که دستاندرکاران تجارت الکترونیک برای ارائه سهولت و راحتی به کاربران خود دست به دامان آن شدهاند، اپلیکیشنهای موبایلی است که تقریباً در تمام کشورهای جهان نیز توسعه یافتهاند.

حتی در مناطقی که از شمول پایینی برخوردار هستند و تعداد بسیار زیادی از ساکنینشان فاقد حسابهای بانکیاند، استفاده از این اپلیکیشنهای موبایلی رشد چشمگیری را نشان میدهد. قابلیتهایی نظیر اپلیکیشنهای تسویه حساب یا چکآوت (checkout)، با توجه به سیطره گوشیهای تلفن همراه هوشمند بر مناطق مختلف و دسترسی حجم قابل توجهی از کاربران به آنها، رویکردی مثبتی است که میتواند گامی بلند در راستای دستیابی به پرداختهای بدون اصطکاک در فروشگاهها باشد. کاربران میتوانند با استفاده از این اپلیکیشنها، اقلام خریداری شده خود را اسکن کرده، تسویه کنند و دیگر گرفتار صفهای طولانی صندوق در فروشگاهها نشوند. انتظار میرود تعداد کاربران استفاده کننده از این اپلیکیشنها، که در سال ۲۰۱۷ به ۴ میلیون نفر نیز نمیرسید، تا سال ۲۰۲۲ میلادی مرز ۳۰ میلیون نفر را نیز رد کند.

منبع: Sourcemedia