پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در نخستین گزارش از سلسله گزارشهای نظام مالی و بانکی ترکیه به سامانههای ارائهدهنده خدمات مالی و بانکی در این کشور پرداختیم. در این گزارش قصد داریم سامانه پرداختهای خرد در این کشور را مورد بررسی قرار دهیم.

ببینید: سامانههای ارائهدهنده خدمات مالی و بانکی در نظام بانکی ترکیه چگونه عمل میکنند؟

سامانه پرداختهای خرد

اتاق پایاپای چک بین بانکی (BTOM)

بانکها علاوه بر وجه نقد عموماً حجم بسیار زیادی از مراودات مالی مشتریان خود را در قالب چکهای بانکی انجام میدهندکه باید هر چه زودتر تکلیف آنها را معین کنید تا مشتری و بانک هر دو بتوانند از منابع مالی خود به موقع استفاده کنند.

در ابتدای ورود «چک» به قانون تجارت، بانکها صرفاً چکهای مربوط به خود را پرداخت میکردند اما اتاق پایاپای اسناد بین بانکی به منظور تسهیل در امر مبادله لاشه و تسویه انواع چک، فیمابین بانکهای عضو اتاق با مجوز بانک مرکزی تأسیس و امکان پرداخت چک سایر بانکها نیز فراهم شد.

سامانه پایاپای الکترونیک که به نام سامانه «پایا» شناخته میشود، زیرساخت اصلی مبادلات پولی بین بانکی حساب انبوه به شمار میاید و شاکله اصلی حوالهها و انتقال وجه بین بانکی را در کشور تشکیل میدهد.

پایا زیرساخت مبادله پیامهای مالی مبتنی بر شماره حساب بانکی بوده و تسویه بین بانکی مبادلات انجام شده توسط این سامانه از طریق ساتنا صورت خواهد گرفت. به این منظور پایا مستقیماً به ساتنا متصل بوده و عملیات تسویه را در پایان هر چرخه پایاپای به صورت خودکار انجام خواهد داد.

چرخه تسویه چکهای بین بانکی در اداره پایاپای بانکها معایب و کاستیهایی داشت، بنابراین بانک مرکزی بر آن شد جهت رفع این مشکل، سامانهای را برای پذیرش و پردازش الکترونیکی راه اندازی کند. در این سامانه که به نام «چکاوک» پیادهسازی شد، به جای فیزیک چک، تصویر آن برای پردازش نهایی محتوا به بانک مربوطه ارسال شده و نتیجه پردازش به صورت الکترونیکی به شعبه پذیرنده چک بازگردانده میشود.

در ترکیه، اتاق پایا با نام اختصاری Interbank Check Clearing house) BTOM) فعالیت میکند. سیستم تسویه چک، سیستمی است که از طریق آن چکهای ارائه شده به شعب مختلف بانکها از حسابهای بانک مبدا نقد میشوند. تراکنشهای مربوط به این سیستم توسط BTOM و تحت نظارت بانک مرکزی ترکیه انجام میشود. تسویه به صورت الکترونیکی با انتقال تمام اطلاعات چک پردازش میشود. BTOM با مجاز کردن گردش چک بین بانکهای مختلف، انتقال پول نقد و خطرات ناشی از آن را کاهش داده است. در سال ۲۰۱۴ به طور متوسط روزانه تعداد چکهایی که از طریق این سیستم تسویه شده ۶۶۰۰۰ فقره بوده است.

مرکز کارت بین بانکی Bankalararasi Kart Merkezi

در ترکیه نظارت بر پرداختهای کارتی بر عهده مرکز کارت بین بانکی (BKM) است. BKM در سال ۱۹۹۰ با مشارکت ۱۳ بانک دولتی و خصوصی ترکیه با هدف ارائه راهکارهایی برای مشکلات مشترک و وضع قوانین و استانداردهای لازم در سیستم پرداخت با کارت برای کارتهای بانکی و اعتباری در ترکیه تأسیس شد. BKM فعالیت خود را در چارچوب قوانین کارتهای بانکی انجام میدهد. با این حال، فعالیتهای آن به عنوان یک سیستم پرداخت، شامل قوانین پرداخت و تسویه اوراق بهادار، خدمات پرداخت و مؤسسات پول الکترونیکی نیز میشود.

تسویه بین بانکی وامها و اعتبارات دارندگان کارت که ناشی از خریدهای ایشان است، در BKM و از طریق تسویه داخلی تراکنشهای کارتهای نقدی و اعتباری صورت میگیرد.

فعالیتهای اصلی BKM

- ایجاد فرآیندها به گونهای که استفاده از کارتهای بانکی و اعتباری در بانکهای مختلف میسر باشد.

- استاندارد سازی و اتخاذ قوانین داخلی در عملیات پرداخت با کارت در ترکیه

- تسویه و تسویه تراکنشها و ایجاد روابط با بانکهای خارجی در صورت لزوم

- ارائه و جستجوی راهی سریعتر و مقرون به صرفهتر برای انجام معاملات بانکی بر پایه کار

همچنین سیستم کشف تقلب، شناسایی و مدیریت پذیرندگان، مدیریت ترمینالهای دستگاه کارتخوان و سیستم بازپرداخت در حوزه اختیارات BKM است.

عملکرد سامانه و فرآیندهای تسویه

BKM ارائهدهنده خدمات برای تمام فعالیتهای مربوط به پردازش پرداختهای کارت اعتباری و کارت نقدی است. این سامانه تمام پرداختهای کارتهای اعتباری داخلی را تسویه و همچنین پرداختهای کارتهای اعتباری و نقدی بین بانکی را تسویه میکند. همچنین ایجاد زیرساختهای حقوقی و اداری، استقرار مجموعه استانداردهای تکنولوژیکی، صدور اعلان ملی، آموزش و ارائه سرویسهای امنیتی برای مشترکین سامانه از دیگر خدمات BKM است.

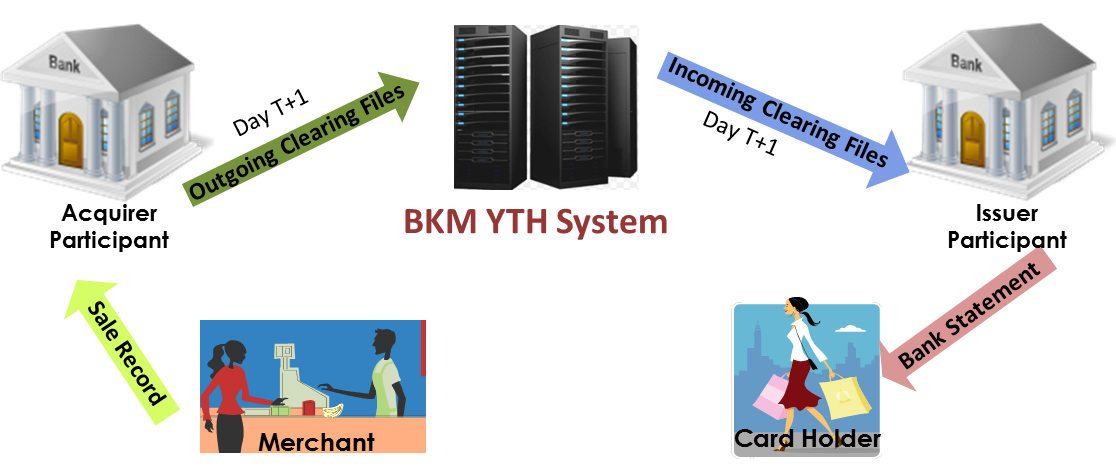

سیستم تسویه داخلی (YTH)

وقتی کارت یک بانک عضو در شبکه BKM بر روی دستگاه کارتخوان یا ATM بانک دیگری استفاده میشود سیستم YTH بستری را برای تسویه پردازش تراکنشهای داخلی فراهم میکند. مشترکین سیستم YTH رکورد تراکنشها را به سیستم ارسال کرده و این رکوردها تسویه شده، تجمیع میشوند و نهایتاً توسط سیستم تسویه میشوند.

BKM مسئول این سیستم تسویه داخلی است. بانک مرکزی ترکیه از سال ۲۰۱۵ رسماً این وظیفه را به BKM به عنوان یک اپراتور سیستم پرداخت واگذار کرد و اکنون رسماً حق نظارت بر این سامانه را داشته و میتواند بدون ایجاد اختلال، نسبت به انجام عملیات سیستم اقدام عاجل صورت دهد. همچنین مشترکین را در خصوص اقدامات احتیاطی که انجام میپذیرد آگاه میسازد.

چرخه عملکرد YTH در شکل (۶) نمایش داده شده است.

در ایران شبکه تبادل اطلاعات بین بانکی «شتاب» است که با هدف یکپارچه کردن و به هم پیوستن سامانههای کارت تمامی بانکهای کشور از سال ۱۳۸۱ آغاز به کار کرده است. در حال حاضر مرکز شتاب به عنوان سوئیچ ملی کارت بانک در کشور ایفای نقش کرده است. همه بانکهای مجاز کشور اعم از دولتی و خصوصی به عضویت این مرکز در آمدهاند و مشتریان این بانکها با استفاده از کارت خود میتوانند خدمات مورد نیاز را از تجهیزات نصب شده سایر بانکهای عضو در سرتاسر کشور دریافت کنند.

سیستم ملی کارتهای بین بانکی از سال ۲۰۱۷ به عنوان یک سیستم جدید و بومی در صنعت پرداخت با نام TROY در ترکیه راه اندازی شده است.

تاکاس بانک

بخش مهمی از تعاملات بازار مالی توسط واسطههای مالی انجام میشود. از آنجایی که این مؤسسات در زمره بانکها محسوب نمیشوند، عضو هیچیک از سامانههای EFT و یا ESTS بانک مرکزی نیستند. از این رو این مؤسسات به طور غیر مستقیم و تنها از طریق تاکاس بانک میتوانند به این سامانهها متصل شوند. نهایتاً تاکاس بانک یک پل ارتباطی میان واسطههای مالی و مؤسسات اعتباری با بانک مرکزی ترکیه است.

کلیه معاملات سهام بورس و اوراق قرضه که در طول روز در تالار بورس ترکیه اتفاق میافتد، در پایان روز از طریق سامانه تاکاس بانک تسویه میشود.

شیوه جدید پرداخت در ترکیه TROY

نیاز به راه حلهای جدید، که پاسخگوی نیازهای داخلی باشد، روزبهروز بیشتر حس میشود. دسترسیهای جهانی در ابعاد کوچک با سرعت متفاوتی جواب میدهند. بسیاری از روشهای پرداخت بومی سازی شده جایگزین روشهای نوین جهانی شدهاند که با موفقیت در خدمت بازار منطقه خود هستند. با ارزیابی این دست سازوکارها و الزامات بانکهای ترکیه، این کشور به این نتیجه رسید که یک راهکار بومی، استقلال و بهبود شرایط اقتصادی را برایش میسر خواهد کرد. پس زمان آن رسیده که با دانش و نوآوری یک خدمت جدید را در کشورش ارائه دهد.

این سیستم با نام TROY که اختصاری است برای عبارت «سیستم پرداخت ترکیه» از سال ۲۰۱۶ راه اندازی شده است. در این سامانه، کارتهای الکترونیکی پرداخت نزد پذیرندگان پردازش و با ارسال به این شبکه تسویه فرآیند پرداخت تکمیل میشود. پیشتر ویزاکارت و مسترکارت در چنین سامانهای فعال بودهاند.

این همان فرآیندی است که در سیستم شتاب ایران رخ میدهد. مرکز شتاب به عنوان سوئیچ ملی کارت بانک در کشور ایفای نقش کرده و در حال حاضر، همه بانکهای مجاز کشور اعم از دولتی و خصوصی به عضویت این مرکز در آمدهاند و مشتریان این بانکها با استفاده از کارت خود میتوانند خدمات مورد نیاز را از تجهیزات نصب شده سایر بانکهای عضو در سرتاسر کشور دریافت کنند.

منبع: martclub.ir