دنیای ارتباطات با حذف مرزهای فیزیکی و گسترش تعاملات در حوزههای مختلف پولی، مالی، بانکی، بیمه، صنعت و تجارت، بیش از پیش الزام شناخت کشورها را از زیرساختها قوانین و نظامهای دولتی و خصوصی یکدیگر نمایان میکند. در این میان قطعاً اولویت شناخت را میزان تعاملات میان کشورها تعیین میکند.

تیم MartClub تصمیم دارند به طور مدون نظام پرداخت کشورها با بیشترین تعامل را به صورت حرفهای بررسی و تحلیل کند، از اینرو در گام نخست در این مقاله کشور ترکیه را در حوزه صنعت پرداخت و تجارت الکترونیک بررسی میکنیم.

ترکیه، از جمله کشورهایی است که در زمینه بانکداری و صنعت پرداخت الکترونیک عملکرد نسبتاً موفقی داشته و تعاملات گسترده تجاری ایران با این کشور ضرورت شناخت نظام پرداخت و مقایسه با نظامهای داخلی ایران را مطرح میکند. اگر چه ممکن است ماهیت خدمات ارائه شده در حوزه بانکداری الکترونیکی کشور ترکیه، تفاوت چندانی با خدمات ارائه شده در بانکهای ایران نداشته باشد، لیکن فرایند ارائه این خدمات چه در صنعت بانکداری چه در صنعت پرداخت، کم و بیش تفاوتهایی با فرآیندهای ارائه شده در بانکهای ایران را دارند.

نظام پرداخت در ترکیه

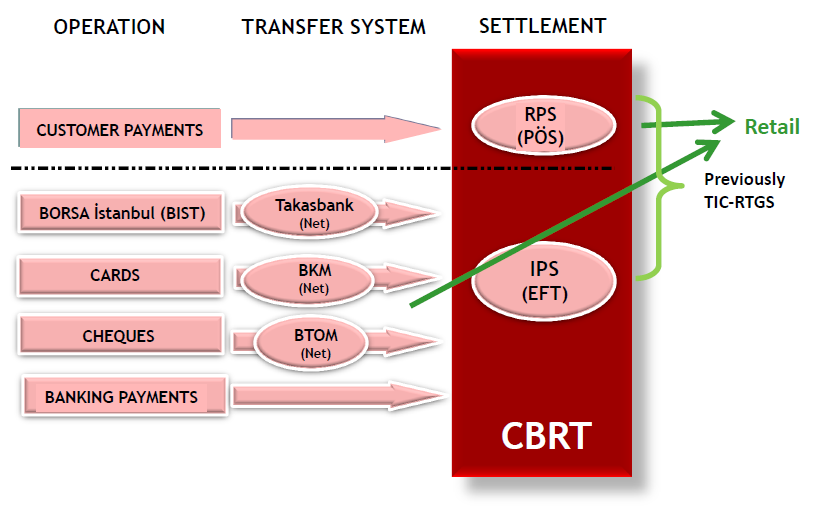

چارچوبهای مالی و بانکی در ترکیه همانند ایران بخشهای مختلف و متنوعی را در هریک از حوزههای پرداخت، ارتباطات بین بانکی، نظام تسویه، نظام مدیریت چک و سیستمهای اعتباری پوشش میدهد که هریک توسط سامانه الکترونیکی مجزایی مدیریت میشوند. شکل زیر بخشهای مختلف این نظام را به همراه نحوه تعاملات آنها با یکدیگر نشان میدهد.

سامانههای ارائهدهنده خدمات مالی و بانکی در نظام بانکی ترکیه در سه زیر بخش سامانههای عملیاتی سمت مشتری، سامانههای انتقالی میان مشتری و سیستم بانکی و در نهایت سامانههای تسویه و رفع مغایرت وجوه، دستهبندی میشوند که در ادامه به مرور اجمالی هریک از این سامانهها میپردازیم:

الف) سامانههای عملیاتی سمت مشتری: این سامانهها عموماً واسط میان سیستمهای مالی ترکیه و مشتری نهایی هستند، که مانند نظام بانکی ایران در دو بخش خدمات پرداخت و خدمات بانکی گروهبندی شدهاند. لیست هریک از این سامانهها به شرح زیر است:

- سیستمهای پرداخت سمت مشتری

- بورس استانبول (BIST )

- کارت

- چک

- پرداختهای بانکی

ب) سامانههای انتقال: این سامانهها به عنوان سامانههای واسط میان سیستمهای خدمات مالی سمت مشتری و بانکها با بانک مرکزی ترکیه عمل میکنند، که بر حسب ساختار نظام بانکی این کشور در سه سامانه تاکاس بانک، BKM و BTOM ارائه خدمت میکنند.

تاکاس بانک: سامانه کلیرینگ تاکاس بانک که نقش یک پل ارتباطی بین واسطههای مالی (بانکها، مؤسسات اعتباری و بورسی) را با بانک مرکزی ترکیه ایفا میکند.

BKM: سامانه کارت بین بانکی؛ شبکه الکترونیکی پرداخت کارتی با عملکردی مشابه شبکه شتاب در ایران که نظاممند کردن فعالیتهای مرتبط با کارتها را بر عهده دارد.

BTOM: اتاق پایاپای بانکی که از طریق آن چکهای ارائه شده به شعب بانکها از حسابهای بانک مبداء نقد میشوند. این سامانه مشابه سامانه «چکاوک» در ایران است که نقش مشابهی در ارائه خدمات چک ارائه میدهد.

ج) بانک مرکزی ترکیه (CBRT)

در هر کشور مسئولیت و اهمیت بانک مرکزی و نقش آن در تنظیم سیاستهای پولی و مالی کشور، نظامهای پرداخت و تجارتهای بانکی ایجاب میکند که این بانکها زیرساختهای مناسبی را فراهم میآورند تا نقلوانتقال وجوه تسریع و تسهیل شود و بستری مناسب برای بالابردن کیفیت تعاملات بین بانکی ایجاد کند. بانک مرکزی ترکیه نیز به عنوان متولی نظام بانکی، با وضع قوانین و آییننامههای حقوقی و طراحی و راهاندازی سامانههای نظارتی در توسعه بانکداری الکترونیک ایفای نقش میکند.

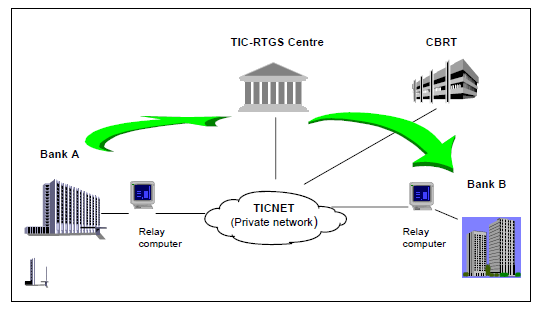

کلیه فرآیندهای تسویه در ترکیه تحت نظارت بانک مرکزی این کشور و با مسئولیت آن انجام میشود. با گسترش نظام بانکی و ورود به حوزه بانکداری الکترونیک، سیستم تسویه و رفع مغایرت که پیشتر صرفاً توسط سامانه TIC-RTGS (سامانه تسویه ناخالص آنی) صورت میگرفت، به دو بخش مجزای سیستم الکترونیکی انتقال وجوه (EFT) و سامانه (RPS) سپرده شد.

1) سیستم الکترونیکی انتقال وجوه (EFT ) که مدیریت پرداختهای بین بانکی نظیر: کلیه عملیات بانکی، عملیات پولی بازار و کارگزاری بانکی را بر عهده دارد.

2) سامانه (RPS) که مشتمل بر پرداختهای مشتری است نظیر: انتقال به حساب، پرداخت اجاره بها، پرداخت حقوق و پرداخت کارتهای اعتباری و….

سامانههای مالی در ترکیه

در یک دسته بندی دیگر سامانههای پولی و بانکی در ترکیه را میتوان به لحاظ حجم مراودات مالی و مبالغ قابل جابجایی، به دو گروه سامانهها پرداخت خرد و سامانههای پرداخت کلان تقسیم بندی کرد.

سامانه پرداختهای کلان

TIC-RTGS سامانه تسویه ناخالص آنی: مالکیت و اداره این سیستم در اختیار بانک مرکزی ترکیه است. در این سامانه مبادلات بدون تأخیر و با همان مبالغ ناخالص تسویه میشوند. این سیستم مخصوص انتقال مبالغ کلان پول و اوراق بهادار بین بانکی است. در ترکیه این سامانه در دو بخش مجزا عمل میکند:

الف) سیستم الکترونیکی انتقال وجوه (EFT)

ب) سیستم الکترونیکی انتقال اوراق بهادار (Electronic Security Transfer System)

سیستم الکترونیکی انتقال اوراق بهادار (ESTS) که مشابه سامانه «تابا» در ایران مسولیت تسویه اوراق بهادار را بر عهده دارد در تعامل با سیستم الکترونیک انتقال وجوه (EFT)، در زمینه انتقال اوراق بهادار دولتی عمل میکند که البته تنها فعالیتش انتقال و تسویه وجه و اوراق بهادار نیست بلکه در کنار آن تسهیلاتی را نظیر گزارشدهی، اعلام قیمت پیشنهادی در معاملات بورس و توزیع اعلانات مربوط به سیستم را فراهم میسازد.

سیستم الکترونیک انتقال وجوه (Electronic Fund Transfer System)

سیستم EFT تحت مالکیت و نظارت بانک مرکزی ترکیه (CBRT) بوده که عملیات انتقال آنی و تسویه ناخالص آنی، در مبادلات بین بانکی را بر پایه واحد پولی ترکیه (لیره) به صورت الکترونیکی انجام میدهد. در سیستم EFT بر اساس اصل اعتبار، دستورالعمل پرداخت صادر میشود یعنی دستور پرداخت مشروط بر آنکه مشتری موجودی کافی در حساب سیستم EFT در بانک مرکزی ترکیه داشته باشد تأیید خواهد شد و مشتریان مجاز به اضافه برداشت نیستند.

در صورتی که حساب مشتری موجودی کافی نداشته باشد، تراکنش متوقف میشود تا زمانی که موجودی حساب کافی باشد. در پایان هر روز، تمام پرداختهایی که به این نحو معلق ماندهاند، لغو خواهند شد. این بدان معنی است که سیستم ریسک اعتباری ناشی از عدم پذیرش مسئولیت از جانب مشتری را متحمل نمیشود.

در ایران، سامانه تسویه ناخالص آنی «ساتنا» سامانهای الکترونیکی است که پردازش و تسویه تراکنشهای بین بانکی و دستور پرداختهای فوری را به صورت انفرادی و آنی انجام میدهد.

عملکرد این سامانه در ایران و ترکیه مشابه است. در این سامانه مشتریانی که در بانک دارای یکی از انواع حساب (جاری، پس انداز و مدت دار) هستند، میتوانند نسبت به انتقال وجه (مبالغ بیش از یکصد و پنجاه میلیون ریال) به حساب خود یا سایر افراد در سایر بانکها در همان روز اقدام کنند. ساتنا جایگزین کاملی برای چکهای رمزدار بین بانکی است. تسویه مبادلات بین بانکی در این سامانه به صورت آنی، قطعی، نهایی و برگشتناپذیر انجام میگیرد، مشروط بر اینکه حساب تسویه بانک دارای مانده کافی برای تسویه باشد، در غیر این صورت مبادلات تا تأمین نقدینگی و تا پایان روز در صف انتظار قرارگرفته و در صورت عدم تأمین نقدینگی، درخواستهای مربوطه ابطال و برگشت داده میشوند. بنابراین این سامانه برای دوکاربرد اساسی بانکها، شامل تسویه بین بانکی و انجام پرداختهای کلان و تجاری ایجاد شده است. (احمدی و سویری، 1394)

سیستم الکترونیکی انتقال اوراق بهادار (Electronic Funds Transfer System)

ESTS یک سیستم تسویه اوراق بهادار است که توسط بانک مرکزی ترکیه در سال 2000 راه اندازی شد. این سیستم امکان انتقال الکترونیکی آنی و تسویه ناخالص اوراق بهادار بانکها را به صورت غیر نقدی فراهم میکند.

در کنار ESTS یک سیستم دیگر به نام ESTS فعالیت میکند که معاملات اوراق بهادار دولتی، بدهیهای داخلی، صورتحساب نقدینگی و صورتحساب صادر شده توسط دیگر نهادهای عمومی مانند سازمان خصوصیسازی و صندوق مشارکت عمومی را پوشش میدهد. بدینترتیب کلیه تراکنشها بر پایه اصل «انتقال در مقابل پرداخت» انجام میشوند. بر این اساس، ساختار سیستم EFT و ESTS انتقال وجوه و اوراق بهادار را به موازات هم انجام میدهد و در نتیجه این تراکنشها دیگر ریسک اعتبار را نخواهند داشت.

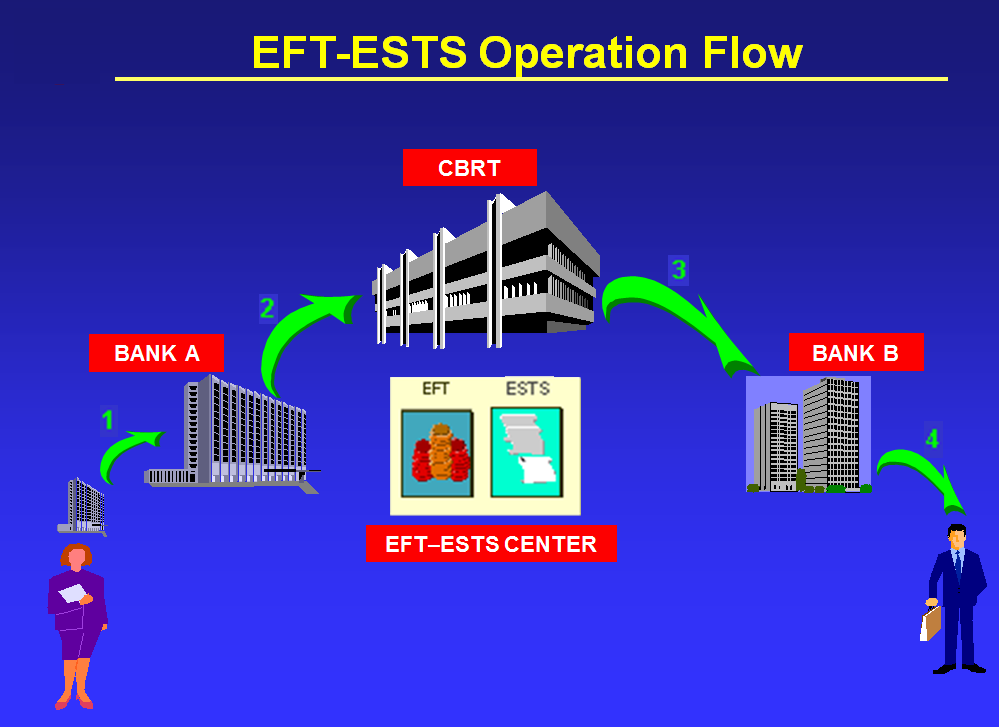

چرخه عملکرد

افراد حقیقی و حقوقی زمانی از سامانه EFT استفاده میکنند که بخواهند وجهی را از یک بانک به بانک دیگر منتقل کنند. شکل 3-2 این فرایند را با یک مثال شرح میدهد.

- به عنوان مثال شما میخواهید از حسابتان در بانک (الف) وجهی را به حساب فردی نزد بانک (ب) واریز کنید: (گام 1)

- بر اساس درخواست شما، بانک (A) یک پیام پرداخت به سامانه EFT ارسال میکند که شامل اطلاعاتی نظیر فرستنده، ذینفع و مبلغ ارسالی میشود (گام 2)

- سامانه EFT بیدرنگ پیام وارده را پردازش میکند. چنانچه موجودی حساب بانک (A) در سامانه EFT کافی باشد، تراکنش پرداخت از بانک (A) به بانک (B) ظرف چند ثانیه صورت میگیرد (گام 3). در غیر اینصورت، پرداخت در صف انتظار قرار میگیرد.

- بانک (B) حساب حساب ذینفع را شارژ میکند. (گام 4) اگرچه سامانه EFT پردازش را به صورت آنی انجام میدهد، ممکن است مشتریان بانک بعضاً با تأخیر اعلان را دریافت کنند که این به دلیل پردازشهای بانک (A) و (B) است.

EFT یک سامانه اعتباری است. به بیان دیگر یک مشترک میتواند حساب مشترک دیگر را اعتبار بخشد. (شارژ کند) حسابهای تسویه شده قابل برگشت و باطل شدنی نیستند. در مواردی که پرداخت اشتباهی صورت میگیرد، بانک (A) و (B) میبایست در خصوص بازپرداخت توافق کنند.

منبع: martclub.ir