زمان زیادی از تعریف سیاستهای بانکداری باز اروپایی و بریتانیایی، در راستای به اشتراکگذاری دادهها توسط بانکهای بزرگ نگذشته بود که مقررات عمومی حفاظت از دادهی اتحادیهی اروپا (GDPR) اعمال شد. مقررات عمومی حفاظت از دادهی اتحادیهی اروپا، بیان میکنند که هر مصرفکننده، در گزینش دادههایی که با شرکتهای شخص ثالث به اشتراک گذاشته میشود، دارای حق انتخاب است.

به اشتراکگذاری امن داده توسط بانکها، این امکان را برای شرکتهای شخص ثالث ایجاد میکند که از طریق رابطهای برنامهنویسی کاربردی (APIs)، خدمات و محصولات جدیدی را ارائه کرده و در اختیار مصرفکنندگان قرار دهند.

این پدیدهی نوظهور، شاید به مذاق خیلیها خوش نیاید؛ بسیاری از مردم، پس از بحرانهای مالی اخیر و دیجیتالی شدن تدریجی خدمات بانکی، در مورد نقش بانکها و چگونگی ارتباط بانک با تکنولوژی، دچار ابهام شدهاند.

۲۰ سال پیش، شرکتها نوع تکنولوژی مورداستفاده را تعیین میکردند و مشتریان، مجبور بودند که از همان تکنولوژی استفاده کنند، ولی هماکنون، این مشتری است که تکنولوژی و کانال تعاملی خود را انتخاب میکند و شما بهعنوان یک بانک، باید براساس انتخاب مشتری، نقش خود را در زنجیرهی ارزش شخصی هر فرد، بیابید.

بانکها تحت فشار هستند و باید روشی را برای تقویت رابطهی خود با مشتری پیدا کنند. اگر چنین اقدامی محقق نشود، شرکتهای شخص ثالث، جای بانکها را خواهند گرفت و در بهترین شرایط، بانکها به زیرساختی برای انجام تراکنشهای مالی، محدود خواهند شد.

هدف از ابداع مفهومی به نام بانکداری باز، این بوده که مشتریان، کنترل امور مالی را بهکارگیرند، تصمیمهایی آگاهانه بگیرند و حسابهای چندگانهی خود را از طریق یک برنامهی کاربردی واحد مدیریت کنند، تمامی این موضوعات، بسیار مثبت و سازنده هستند؛ ولی اگر بانکها میخواهند که به پیامدهای منفی و ناخواستهی این گرایش جدید دچار نشوند، باید هشیارانه رفتار کنند و در کنار توجه به پتانسیل بالای دادهها، سایر معیارها را از یاد نبرند.

چهار اقدام زیر، احتمال نابودی بانکها را افزایش میدهند:

جمعآوری بیش از حد داده یا جمعآوری دادههای اشتباه

ممکن است که خود بانکها، وارد گود شوند و نسبت به جمعآوری دادههای مالی از مؤسسات مختلف، اقدام کنند. این احتمال وجود دارد که یک بانک، در کنار دادههای مالی، دادههای دیگری مانند اطلاعات شبکههای اجتماعی و تاریخچهی جستجوی افراد را نیز جمعآوری کند. در این شرایط، پروفایل شخصی مشتریان کاملتر میشود و یک (گراف اجتماعی)، همانند فیسبوک، ایجاد میشود. در صورت بروز چنین اتفاقی، دو سؤال مهم مطرح میشود: آیا تعداد دادههای جمعآوریشده، بیش از میزان معقول خواهد بود؟ آیا تمامی دادههای جمعآوریشده مورد نیاز و دقیق خواهند بود؟

بانکها نباید از وظیفهی اصلی خود، که عرضهی محصولات مالی و تقویت خدمترسانی به مشتری است، منحرف شده و عمدهی توجه خود را بر جمعآوری داده متمرکز سازند. نباید از مرز (سودمندی) عبور کرده و به سمتوسوی فعالیتهای (مخرب) حرکت کنند.

توجه بیشازحد به دادهها، بهطوریکه برای افراد مزاحمت ایجاد کند

هر بانکی که از نظر مخزن داده (data pool) غنی باشد، طبیعتاً مایل است که در تمامی جهات، از آن استفاده کند. ارائهی معاملات بهتر، یادآوریهای زمانی، بودجهبندی خودکار و … نمونههایی از خدماتی هستند که با کمک داده، امکانپذیر میشوند. اگر تعداد پیامهای ارسالی به مشتری، خیلی زیاد شود و فاصلهی زمانی بین پیامها کم باشد، موجبات بروز نارضایتی فراهم میآید. ممکن است که بگویید هدف بانکها از این کار، ارتقای سطح خدمات ارائهشده به مشتری است، ولی باید بگوییم که ارسال پیام گاه و بیگاه به هر شخصی، به معنی زیر پا گذاشتن حریم شخصی اوست.

بهعنوانمثال، شخصی را در نظر بگیرید که بدون وجود سابقهی قبلی، اقدام به خرید سه قلم جنس از فروشگاه مادرکر (Mothercare) میکند. بهاحتمالقوی، این شخص باردار است و از محصولات و خدمات این فروشگاه، خوشش آمده است. اگر بانک این موضوع را متوجه شود و در ارتباطات خود مدنظر قرار دهد، ممکن است شخص احساس کند که بانک قصد تجاوز به حریم شخصی او را دارد. در اینجاست که یک فعالیت (سودمند)، به اقدامی (ناخوشایند) تبدیل میشود.

استفاده از داده با هدف بیشفروشی (upselling)، بهجای تقویت نوع چشمانداز

تعداد زیادی از بانکها، تحت فشار قرار گرفتهاند و ملزم هستند که در مدت زمانی اندک، آرامش را به وال استریت بازگردانند. رسوایی سال گذشتهی ولز فارگو (Wells Fargo) نشان داد که فروش مکمل (Cross-selling) و بیشفروشی، ابزارهای قدرتمندی برای افزایش درآمد هستند.

عرضهی محصول صحیح، در زمان مناسب، یک اصل مهم و استراتژیک است، ولی اگر در این امر افراط شود، عواقب بدی در پی خواهد داشت. در اینجاست که یک فعالیت (سودمند)، به اقدامی (زوری) تبدیل میشود.

استفاده از داده بهعنوان مخزن سود (profit pool)، بهجای دارایی

از دیرباز تاکنون، بانکها، جلوگیری از وقوع تقلب و مراقبت از دادههای مشتریان را یک وظیفهی کاری دانستهاند.

نگاه بانکهای سنتی به دادههای مشتری، نگاهی نظارتی بوده، نه یک دارابی تجاری.

با این حال، بسیاری از دستاندرکاران، داده را نفت جدید مینامند و معتقد هستند که داده نیز همان نفت ارزشمند است. این امکان وجود دارد که بانکها، دادههای مشتری را مخزن سود تلقی کنند و به جای استفاده از داده برای بهبود خدمات ارائهشده به مشتری، این دادهها را در راستای افزایش فروش به کار بگیرند. در اینجاست که یک فعالیت (سودمند)، به اقدامی (غیرمسئولانه) تبدیل میشود.

بانکهایی وارد دنیای جدید دادهها میشوند، در معرض 4 دام بزرگ قرار دارند:

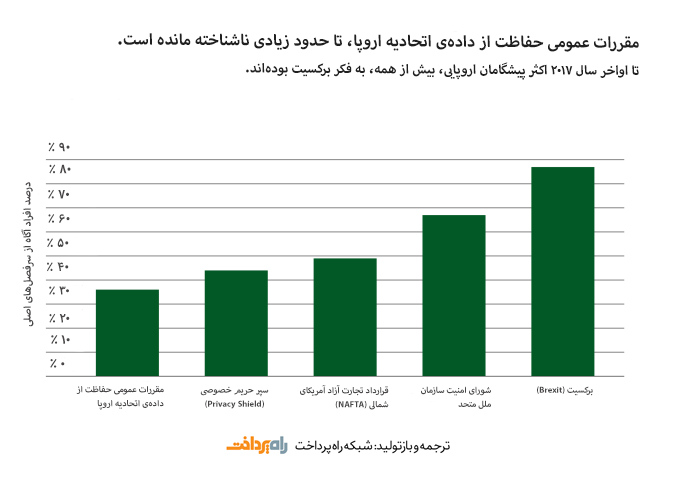

۱) ریسکهای قانونی: روزبهروز، بر گسترهی اجرایی مقررات عمومی حفاظت از دادهی اتحادیهی اروپا افزوده میشود. بانکها با دادههای شخصی و مالی حساسی سر و کار دارند؛ اگر به صورت ناخواسته، این دادهها مورد سوءاستفاده قرار بگیرند، جریمههای هنگفتی در انتظار بانکهای خاطی خواهد بود.

۲) ریسکهای امنیتی: دستیابی به دادههای مشتریان بانکی، جزو بزرگترین آرزوهای یک هکر است. عمدهترین خطرات امنیتی بانکی، عبارتاند از: فقدان داده، سرقت هویت، نقض حقوق حفاظت از داده، پولشویی و تأمین مالی تروریسم. دادههایی که از تراکنشها و حسابهای بانکی بدست میآیند و توسط زیرساختها و سرورهای (رابطهای باز برنامهنویسی کاربردی) شرکتهای شخص ثالث مورد نگهداری قرار میگیرند؛ از نظر امنیت سایبری، به شدت در خطر هستند.

۳) ریسک کلاهبرداری: در اکوسیستم بانکداری باز، از یک پلتفرم برای خدمترسانی به تعداد بالایی از ذینفعان استفاده میشود. تأمینکنندگان داده، شرکتهای شخص ثالث، مشتریان، قانونگذاران و آژانسهای دولتی، نمونههایی از این ذینفعان هستند. این روش کاری، موجبات بروز عدم تقارن اطلاعاتی را برای طرفین معامله، فراهم میآورد. در رسوایی کمبریج آنالیتیکا – فیسبوک نیز همین اتفاق رخ داده بود. عدم تقارن اطلاعاتی، یک خطر غیرقابلاجتناب است؛ در وامدهی غارتگرانه (predatory lending) نیز مؤسسات مالی، وامگیرندگان سادهلوح را به زور، مجاب میکنند تا از محصولات مالی آن شرکت استفاده کنند.

۴) ریسکهای اعتباری: بهجرئت میتوان گفت که این مورد، بیشتر از سه مورد قبلی، باعث ترس بانکها میشود. شاخص اعتبار سنجی ادلمن (Edelman Trust Index) نشان میدهد که در سال 2018، میزان اعتماد مردم به مؤسسات مالی ایالاتمتحده، 20 درصد کاهش داشته است. در سال 2018، سطح اطمینان مردم به سرویسهای مالی، 54 درصد بوده و این آمار، امور مالی را به کم اعتمادترین بخش تبدیل کرده است. خالی از لطف نیست که بدانیم آمار یاد شده برای کالاهای بستهبندیشدهی مصرفی و صنعت خودرو، به ترتیب برابر است با 60 و 62 درصد. درست است که تمامی 4 مورد ذکر شده، باعث بروز مشکل میشوند؛ ولی مسائلی از قبیل نشت اطلاعات، وجود اختلال در تکنولوژی و خدمترسانی ضعیف به مشتری، آسیبهای قابلتوجهی را به اعتبار یک بانک وارد میکنند.

منبع: Paymentssource