پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

نقش فینتک در بهبود نحوهی دسترسی به خدمات مالی / معرفی ۵ استارتآپ قدرتمند از پنج کشور مختلف

هدف اصلی تأسیس شرکتهای فعال در حوزهی فینتک این است که مشکلات موجود در عرصهی مالی، تأمین مالی خرد و پرداخت آنلاین کشور خود را حلوفصل کنند.

۱) فورجی کپیتال (4G Capital)، کنیا

عدم دسترسی به منابع مالی، به یک چالش بزرگ برای کارآفرینان و صاحبان کسبوکارهای کوچک در سراسر آفریقا تبدیل شده است. موسسهی خیریهی گارچا میچل تراست (Graça Machel Trust)، اعلام کرده: ۷۱ درصد از زنان کارآفرین شرق آفریقا، در مرحلهی شروع استارتآپ خود، نتوانستند سرمایهی کافی جذب کنند و به ناچار، مجبور به استفاده از سرمایهی شخصی شدهاند. قوانین کنیا، یک سقف را برای سود وامها تعیین کرده و به همین دلیل است که بانکهای این کشور، در وام دادن به کسبوکارهای کوچک و نوپا، نامطمئن عمل میکنند.

فورجی کپیتال، یک استارتآپ کنیایی است و در حوزهی تأمین مالی خرد فعالیت میکند. این استارتآپ، در همکاری با فینهاون (Finhaven)، که یک بورس اوراق بهادار بلاکچین کانادایی است و برای اولین بار اقدام به صدور اوراق قرضهی مبتنی بر ارز رمزنگاریشده و توکن کرده است. این شرکت امیدوار است بتواند با عرضهی این توکنها به سرمایهگذاران، ۱۰ میلیون دلار جمعآوری کرده و از پس هزینههای بالای اوراق عرضه بربیاید.

به لطف وجود زیربناهای تکنولوژی بلاکچین، فورجی کپیتال در جذب سرمایه، موفق عمل خواهد کرد و مقیاس کسبوکارش را افزایش خواهد داد. این همکاری، در نوع خودش منحصربهفرد بوده و با تزریق دلار کافی به کنیا، سرمایهی لازم برای فعالیت بنگاههای کوچک و متوسط (SMEs) را تأمین خواهد کرد. فینهاون اعلام کرده: سطح حمایتهای انجامشده از این سرمایهگذاران، با سرمایهگذاران اوراق قرضهی سنتی برابر خواهد بود.

اگر مجوز لازم برای فورجی کپیتال صادر شود، این شرکت خواهد توانست تا ۱۲ ماه آینده، ۴۰ میلیون دلار وام بدهد و تا سال ۲۰۲۰ میلادی، زندگی بیش از ۱ میلیون نفر را تحت تأثیر قرار دهد. فورجی کپیتال در کنار فعالیتهای سرمایهگذاری خود، خدمات آموزشی مالی و کسبوکاری را نیز در اختیار بنگاههای کوچک و متوسط قرار میدهد. هدف این کار، پایان دادن به چرخهی فقری است که زندگی کنیاییهای کمدرآمد را تهدید میکند.

۲) دیجیتال ایامال (Digital AML)، دانمارک

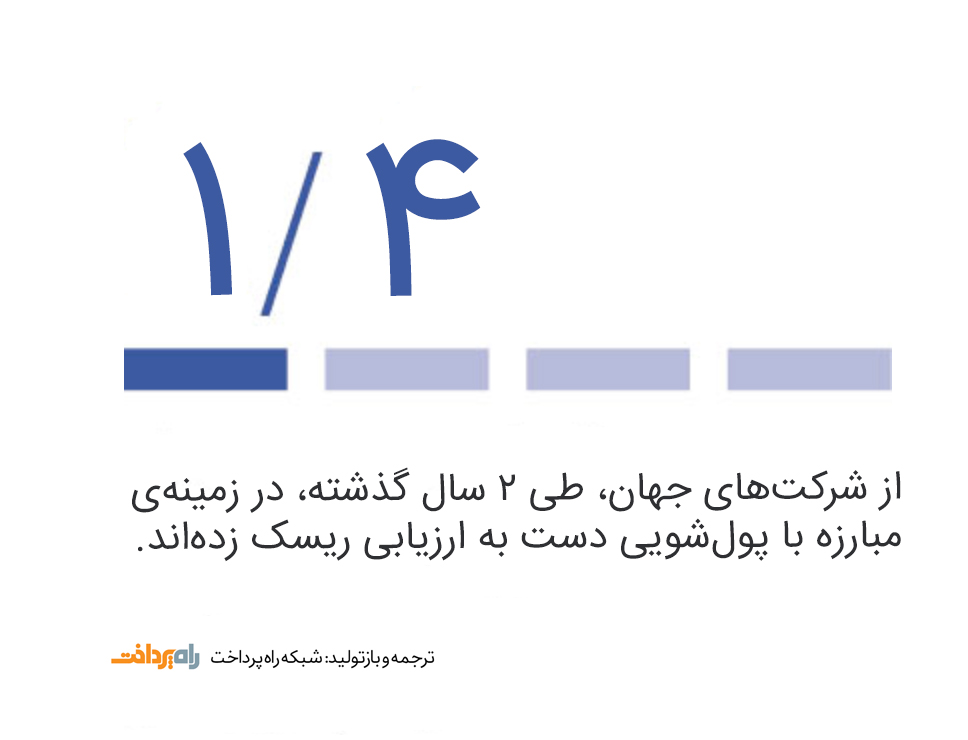

نام کشور دانمارک همواره در لیست اولین کشورهای دنیا از نظر شفافیت مالی، به چشم میخورد. بر اساس شاخص درک فساد (Corruption Perceptions Index) در ۲۰ سال گذشته، این کشور جزو ۴ کشوری بوده که کمترین میزان فساد مالی در آن اتفاق افتاده است. بااینحال، بهتازگی تعدادی از مؤسسات مالی دانمارکی اعلام کردهاند که این کشور هنوز هم با چالشهای پولشویی و تأمین مالی تروریسم مواجه است.

دانسکه بانک (Danske Bank)، بزرگترین وامدهندهی کشور دانمارک است. این بانک اعتراف کرده که در پرداختهای نخبگان حاکمهی کشور آذربایجان، مواردی از پولشویی و دیگر اقدامات غیرقانونی کشف شده است. روزنامهی دانمارکی برلینسکه (Berlingske) گزارش کرد که از شعبهی دانمارک بانک شمالی نوردیا (Nordea) برای انتقال پول به گریزگاههای مالیاتی (tax havens) استفاده شده است.

استارتآپ دانمارکی دیجیتال ایامال، در سال ۲۰۱۶ تأسیس شد. هدف از راهاندازی استارتآپ دیجیتال ایامال این بود که تمامی شرکتها، از الزامات قانون مبارزه با پولشویی (Money Laundering Act) سال ۲۰۱۷ مطلع شوند، آن را به اجرا درآورند و در نتیجه، میزان شیوع پولشویی کاهش پیدا کند. یکی از مهمترین بخشهای قانون مبارزه با پولشویی ۲۰۱۷ این است که کسبوکارها را ملزم به شناسایی کامل هویت مشتریانشان میکند. به منظور نیل به این هدف، دیجیتال ایامال دستبهکار شده و بین دادههای عمومی موجود و دادههای مخصوص مشتری، مانند شمارهی ثبتنام منحصربهفرد حقوقی او، ارتباط ایجاد میکند؛ با این روش، شرکتها بهراحتی میتوانند هویت مشتریانشان را بهدرستی شناسایی و هویتشان را تائید کنند.

یکی دیگر از خدمات دیجیتال ایامال این است که بهطور پیوسته، بر تغییرات دادههای عمومی نظارت میکند و اگر نشانههایی از پولشویی و تأمین مالی تروریسم را در یک شرکت شناسایی کند، بلافاصله به مشتریان آن شرکت اخطار میدهد تا آنها نیز به نوبهی خود، تحقیقاتی را به عمل آورند. قبل از راهاندازی این استارتآپ، شرکتها هر کدام به صورت مستقل، دادههای مشتری را با دادههای عمومی (از قبیل لیست تحریمهای اتحادیهی اروپا و لیستهای افراد سیاسی) تطبیق میدادند.

۳) آلبو (Albo)، مکزیک

بانکهای سنتی کشور مکزیک، در برقراری ارتباط با مشتری و ارائهی خدمات سطح بالا به آنها، دچار مشکل هستند. بر طبق نظرسنجی گالوپ (Gallup)، تنها ۳۵ درصد صاحبان حساب در بانکهای مکزیک، از سطح خدمات بانکی عرضهشده، رضایت کامل دارند. در چنین شرایطی است که شرکتهای نوآور فینتک باید وارد میدان شده و شکاف موجود را پر کنند.

چالش پیش روی این بانکها، تنها به خدمترسانی ضعیف محدود نمیشود. آمار شهروندان مکزیکی صاحب حساب بانکی، کمتر از ۵۰ درصد است و امیدی نیست که این رقم، به این زودیها افزایش پیدا کند؛ یکی از علتهای این امر، کم بودن تعداد شعب فیزیکی بانکی در کشور مکزیک است؛ بهطوریکه یک مکزیکی روستایی، برای رسیدن به یک شعبهی فیزیکی بانکی، بهطور متوسط باید ۴۲ دقیقه در راه بماند.

در سال ۲۰۱۶، دولت مکزیک اقدام به تعریف یک استراتژی فراگیری مالی کرد. در استراتژی نامبرده، بر اهمیت تکنولوژی در خدمترسانی به شهروندان فاقد حساب بانکی، تأکید شده است. آلبو، یک اپلیکیشن موبایلی هوشمند است که خدمات بانکی را عرضه میکند. کاربر این اپلیکیشن، میتواند پرداختش را از طریق مسترکارت متصل فروشگاهی آنلاین، انجام دهد و تراکنشهای خودش را در لحظه، مشاهده کند.

تعداد صاحبان گوشی تلفن همراه مکزیک، در سال ۲۰۱۵، به ۳۵ درصد افزایش پیدا کرده و همین امر، باعث شده که راهکارهایی مانند اپلیکیشن آلبو، از کارایی بالایی برخوردار باشند. به عنوان نمونه، اگر یک کاربر شمارهی شناسایی شخصی خودش را فراموش کند، بجای طی کردن مسافت طولانی برای رسیدن به شعبهی بانک و انتظار چندروزه برای دریافت رمز جدید، با استفاده از این اپلیکیشن بهراحتی میتواند در لحظه، رمز خود را تغییر دهد.

کارشناسان پیشبینی میکنند که برای رسیدن مکزیک به یک سطح بلوغ مالی، حدود ده سال زمان لازم است. فنوویستا (Finnovista)، که یک شتابدهندهی استارتآپهای فینتکی است، برآورد کرده که راهکاری موبایلی و دیجیتالی، ۳۰ درصد از کل بانکداری این کشور را تحت سلطهی خود خواهند گرفت.

۴) ولثناوی (WealthNavi)، ژاپن

ژاپن کشور پسانداز کنندگان است؛ ولی برخلاف کشورهای غربی، مردم کشور ژاپن پول نقد و سپردهگذاری در بانک را به سرمایهگذاری ترجیح میدهند. آژانس خدمات مالی این کشور، اعلام کرده:

تنها ۱۹ درصد از دارائیهای مالی خانگی در کشور ژاپن، به سهام و بنیادهای امانتداری سرمایهگذاری تعلق دارد.

کارشناسان بر این باورند که فقدان آموزش مالی جامع، یکی از عوامل اصلی دور ماندن مردم ژاپن از سرمایهگذاری است. مشاوران رباتیک، این توانایی را دارند که دانش کافی را در افراد ایجاد کرده و آنها را برای سرمایهگذاری، ترغیب کنند.

ولثناوی، بزرگترین شرکت ارائهدهندهی خدمات مشاورهی رباتیک در کشور ژاپن است. از کاربران این سرویس، سؤالاتی در مورد اهداف مالی و سطح ریسک موردپذیرش آنها پرسیده میشود و سپس یک الگوریتم پیچیدهی هوش مصنوعی، با پردازش پاسخهای دریافت شده، گزینهی مناسب را انتخاب کرده و سرمایهگذاری را انجام میدهد. لازم به ذکر است که این فرآیند سرمایهگذاری، بدون دخالت نیروی انسانی انجام میگیرد. پس از انجام سرمایهگذاری، کاربران میتوانند از طریق گوشی تلفن همراه هوشمند خود، بر میزان سرمایهی فعلی خود نظارت کنند و از پیشبینیهای انجامشده برای سالهای آینده، مطلع شوند.

آمار ژاپنیهای بین ۲۰ تا ۲۹ سالی که تنها زندگی میکنند و سرمایهگذاری انجام دادهاند، کمتر از ۵۰ درصد است. این موضوع، برای سالهای بازنشستگی این گروه سنی، مشکلساز خواهد شد. نسل هزارهی بومی ژاپن، به سازوکارهای دیجیتال علاقهمند است؛ بنابراین، راهکار جلوگیری از بروز مشکل یادشده، توسعهی آن دسته از پلتفرمهای موبایلی و آنلاین است که خدمات سرمایهگذاری سریع، با حجم اندکی از پول را ارائه میدهند.

یک باور قدیمی وجود دارد که سرمایهگذاری، فقط مختص افرادی است که ثروتمند هستند و یا دانش عمیقی در حوزهی مالی دارند؛ ولثناوی، با خدمات کمهزینهی خود، توانسته با این باور مقابله کند. کاربرانی که ولثناوی را استفاده میکنند، از اینکه میبینند در عرض چند دقیقه، یک قرارداد بلندمدت را انجام دادهاند، متعجب میشوند.

۵) پیاستک (Paystack)، نیجریه

کشور نیجریه، غول اقتصادی آفریقاست. بخش تجارت الکترونیک به حدی در این کشور رونق دارد که تخمین زده میشود تا سال ۲۰۲۵ میلادی، میزان درآمد حاصل از این بخش به ۷۵ میلیارد دلار برسد. ولی، رواج پرداخت نقدی و اکوسیستم پیچیدهی پرداخت، رشد این صنعت را محدود کرده و تعداد زیادی از کسبوکارهای کوچک آنلاین، در پشت درهای ورود به بازار گیر افتادهاند.

دفتر مرکزی استارتآپ پیایستک، در شهر لاگوس واقع شده است. این شرکت، با عرضهی خدماتی مانند صفحهی پرداخت پیایستک (Paystack Payment Page)، سعی دارد موانع استقبال از پرداخت آنلاین را از میان بردارد. این سرویس، کاربری بسیار آسانی دارد و حتی شرکتهایی که وبسایت ندارند هم میتوانند با صرف چند ثانیه و ایجاد یک لینک پیگیری تجارت الکترونیک امن، مبالغ پرداختی از سراسر دنیا را دریافت کنند.

شکل: پیاستک، از پرداخت بلیت برای افروپولیتن وایبز (Afropolitan Vibes)، که بزرگترین فستیوال موسیقی زنده در لاگوس است، پشتیبانی میکند.

۶۵ درصد از تولید ناخالص داخلی کشور (GDP) نیجریه، از طریق اقتصاد غیررسمی تأمین میشود و به همین دلیل است که ابزارهایی مانند پیاستک، نقشی حیاتی در اقتصاد این کشور ایفا میکنند. تاجران سراسر قارهی آفریقا میتوانند آدرس صفحهی پرداخت پیایستک را از طریق پلتفرمهایی مانند استوری واتساپ، پیامک و یا پروفایل اینستاگرام، با مشتریانشان به اشتراک بگذارند.

در حال حاضر، تنها یک درصد از کل تراکنشهای نیجریه، به روش آنلاین انجام میشود؛ ولی پیاستک امیدوار است که با حمایت از شرکتهای نوآور، نهتنها تجارت الکترونیک، بلکه خدماتی مانند حساب پسانداز موبایلی نسل جدید را نیز در این کشور رونق بدهد.

شولا آکینلاد (Shola Akinlade)، مدیر اجرای پیاستک، میگوید: «پیاستک، آرزوهای دورودرازی برای آینده دارد و آنچه تابهحال دیدهاید، تنها قسمت کوچکی از تلاش این شرکت برای گسترش نوآوریهای فینتک و حل مشکلات محلی بوده است. پیاستک، در عرض دو سال، به حدی رشد داشته که اکنون ۱۵ تا ۲۰ درصد پرداخت آنلاین در بزرگترین اقتصاد آفریقا را مدیریت میکند. ما هنوز در آغاز راه هستیم.»

منبع: Raconteur