مؤسسات بانک سنتی، به دنبال این هستند که یک اپلیکیشن بانکداری دیجیتال را توسعه دهند و یا یک بانک کاملاً دیجیتال را به شکل مجزا افتتاح کنند. بانک دیجیتال مونزو (Monzo) یکی از جدیدترین بانکهای دیجیتال دارای مجوز در بریتانیا است. مطالعهی عملکرد این بانک، نکات جالبی را در زمینهی توسعهی محصولات جدید و افزایش حس رضایت در مشتری به علاقمندان میآموزد.

استفاده از اپلیکیشنهای بانکی دیجیتال در حال افزایش است و روزبهروز به تعداد گزینههای دیجیتال افزوده میشود. این امر، در کشور بریتانیا که قوانین و مقررات انعطافپذیری دارد، بیشتر به چشم میخورد. برخی از بانکهای سنتی، از قبیل چیس (Chase)، سیتی (Citi) و گلدمن ساکس (Goldman Sachs)، فقط به گزینههای موبایلی اکتفا کردهاند و با این کار، قابلیتهای دیجیتالی و هزینههای عملیاتی خود را به حداقل رساندهاند.

یکی از جالبترین بانکهای بریتانیا، مونزو است که خدماتش را منحصراً از طریق روشهای دیجیتالی عرضه میکند. خدمات این بانک، همانند سایر خدمات دیجیتالی، بدون کارمزد بوده و مبتنی بر تلفن همراه است. مونزو، شعبهی فیزیکی، چک و دیگر خدمات مشکلساز بانکداری سنتی را حذف کرده است. این بانک در ابتدا با نام موندو (Mondo) و با ارائهی حساب کارت اعتباری پیشپرداخت، شروع به فعالیت کرد. پس از آنکه مجوز بانکداری مونزو در ماه آوریل سال 2017 صادر شد، این بانک اقدام به راهاندازی یک وبسایت کرد تا در صورت به سرقت رفتن گوشی تلفن همراه، امکان دسترسی به اطلاعات حساب اشخاص وجود داشته باشد.

بانک دیجیتال مونزو اعلام کرده که قصد دارد در همکاری با چند سازمان دیگر، بهترین خدمات حساب جاری بانکی در جهان را عرضه کند. مزایای زیرساختی بانکداری باز، مونزو را در نیل به این هدف یاری میکنند. اگر این اتفاق رخ دهد، این بانک دیجیتال به یک مرکز هوشمند برای تمام جوانب زندگی مالی افراد تبدیل میشود. صدها توسعهدهندهی خارجی، این بانک را در زمینهی اپلیکیشنهای مبتنی بر ایپیآی (API) یاری میکنند.

سرمایهگذاری در مونزو، هم از طریق جمعسپاری و هم از طریق سرمایهداران ریسکپذیر انجام میگیرد. تام بلومفیلد (Tom Blomfield)، مدیر عامل اجرائی این بانک میگوید:

مونزو در مرحلهی رسیدن به سودآوری قرار دارد و سرعت افتتاح حساب جدید در این بانک، به 20.000 عدد در هفته رسیده است.

چه چیزی مونزو را از راهکارهای سنتی و غیر دیجیتالی، متمایز میکند؟

شفافیت نامحدود

یکی از مأموریتهای کلیدی مونزو، فراهم کردن شفافیت کامل در تمامی بخشهای موسسه است. یکی از اساسیترین اقداماتی که در این جهت انجام شده، راهاندازی یک وبلاگ برای شرکت بوده است.

عنوان اولین پستی که روی این وبلاگ قرار داده شد، «به مونزو خوشآمدید» بود که در تاریخ 1 ژوئن سال 2015 منتشر شد.

موارد استفادهی وبلاگ مونزو عبارتاند از:

- ترویج سرمایهگذاری جمعی

- ارائهی برنامههای رشد

- عیان کردن ساختار هزینهای

- معرفی محصولات جدید

- معرفی کارکنان، مسئولیتها و قابلیتها

- راهاندازی بخشی برای حمایت از توسعه و آزمایش ایدههای جدید

مهمترین کاربرد وبلاگ مونزو، ارائهی مشاورهی مالی است. در طول ۳ سال گذشته، بیش از ۴۰۰ پست وبلاگی با هدف آشنایی با سیستم داخلی مونزو منتشر شده است.

در این پستها هیچگونه پنهانکاری وجود ندارد.

نویسندهی اکثر قریب بهاتفاق این پستها، خود مدیر عامل اجرائی، یعنی آقای بامفیلد است. نگارش سایر پستها را نیز تیم بازاریابی، توسعهدهندگان محصول و بخش پشتیبانی از مشتری به عهده دارند. در 22 ام ماه می، مونزو مطلبی را با عنوان «لیست بزرگ!» منتشر کرد. در این لیست به معرفی اولویتهای مونزو در راستای بهبود محصول و خدماتش پرداخته شده بود. علاوه بر آن، از شرکتهای همکار نیز برای اعمال این ابتکارات در کسبوکارشان، دعوت به عمل آمده بود.

در طی سه ماه اخیر، مونزو به 11 مورد از 14 فعالیت لیست بزرگ، جامهی عمل پوشانده و یک ضربالاجل را برای سه مورد باقیمانده، معین کرده است. آنها، بهصورت ماهانه، اطلاعات وبلاگ را بهروزرسانی میکنند و میزان پیشرفت ساختاری در مونزو را گزارش میدهند. این بانک دیجیتال، حتی دادههای مربوط به قابلیت اطمینان سایتش را نیز با همگان به اشتراک میگذارد.

محصولات و خدمات برجسته

در یک استارتآپ نوآورانه، فرآیند عرضهی محصولات جدید، با سرعت بالا و در فواصل زمانی اندک اتفاق میافتد. این موضوع برای مونزو بسیار پراهمیت است؛ زیرا این بانک دیجیتالی، علاوه بر مؤسسات مالی سنتی بریتانیا، با بانکهای چالشگری که مجوز بانکداری دارند و با شرکتهای نوآوری که برای ایجاد یک پایگاه مشتری قوی در حال تلاش هستند، نیز رقابت میکند.

در ادامهی مطلب، به معرفی جدیدترین قابلیتها و محصولات نوآورانهی بانک دیجیتال مونزو پرداخته میشود:

افتتاح حساب برای مشتریان کم سن و سال

نوجوانان 16 و 17 ساله هم میتوانند از خدمات افتتاح حساب مونزو استفاده کنند. حساب این افراد، مشابه حساب بانکی کسانی است که بالاتر از 18 سال سن دارند؛ تنها تفاوت موجود، محدودیتی است که برای خرج کردن پول در نظر گرفته شده است. به عنوان نمونه، استفاده از این حساب برای قمار کردن، ممنوع است. روند افتتاح این حساب، بسیار آسان است، بهروزرسانی لیست هزینهها را به شکل آنی انجام میدهد، کارمزد ندارد، شامل یک کارت بدهی است که در تمام نقاط جهان قابل استفاده است و همچنین، ابزارهایی را برای بودجهبندی مالی در نظر گرفته است.

حسابهای بانکی مشترک

مشتریان مونزو میتوانند از حسابهای بانکی مشترک استفاده کنند. حسابهای مشترک، از حسابهای تکی، متمایز هستند و مشتری میتواند از طریق اپلیکیشن مونزو، به هرکدام از آنها دسترسی داشته باشد. برای هر حساب مشترک، یک کارت بدهی مجزا صادر میشود. همانطور که انتظار میرود، روند افتتاح یک حساب مشترک، بسیار آسان است.

پرداخت قبوض پیشرفته

اغلب اپلیکیشنهای بانکداری دیجیتال، امکان پرداخت قبوض بهوسیلهی موبایل را برای مشتری فراهم کردهاند. مونزو، قابلیتهای بیشتری را به این محصول اضافه کرده است، بطوریکه مشتری میتواند هزینهی قبوض آیندهاش را نیز در این اپلیکیشن مشاهده کند. این امر، جلوی غافلگیریهای ناخوشایند را میگیرد. ممکن است که موجودی حساب شخص، برای پرداخت قبوض کافی نباشد، در این شرایط، مونزو روشهای پرداخت دیگری را در اختیار وی قرار میدهد. زمانی که روش پرداخت تغییر میکند، یک پیام اطلاعرسانی برای مشتری ارسال میشود تا از غافلگیری جلوگیری شود.

پسانداز آسان

مونزو روشهای متنوعی برای پسانداز کردن، به مشتری ارائه میکند. تمامی این روشها، یکپارچه و آسان هستند. هر فرد میتواند یکی از گزینههای زیر را انتخاب کند:

- گرد کردن تراکنشها

کاربری که گزینهی گرد کردن را در اپلیکشن انتخاب کند، رقم تمامی تراکنشهایش به نزدیکترین پوند بعدی، گرد میشود و پول اضافی داخل یک قلک (مشابه آنچه در کودکی داشتیم)، جمعآوری میشود. اگر اهداف شخص بزرگ باشد، میتواند قلک بزرگتری را انتخاب کند.

- تنظیم انتقال خودکار به قلک

کاربری که قصد انجام پسانداز برای یک خرید بزرگ یا رفتن به تعطیلات را داشته باشد، میتواند این گزینه را انتخاب کند. در این صورت، مقداری پول از حساب جاری به قلکی که شخص برای هرکدام از هدفها تعریف کرده؛ منتقل میشود. این انتقال پول را میتوان در هر زمان دلخواه شروع و در هر زمان دلخواه متوقف کرد. امکان برداشت یکپارچه از قلک نیز وجود دارد. اهداف تعیینشده برای هر قلک، همواره در اپلیکیشن نمایش داده میشود تا فرد با دیدن آن، انگیزهی بیشتری پیدا کند.

سفارشیسازی انبوه با آیافتیتیتی (IFTTT)

مونزو به اپلیکیشن آیافتیتیتی (اگر این پس آن) متصل است. بنابراین، مشتریان میتوانند تمامی عملکردهای اجرایی خود را به شکل خودکار انجام دهند. سیمون ونس کولینا (Simon Vans-Colina)، توسعهدهندهی مونزو میگوید:

پیوند با آیافتیتیتی، امکان خودکارسازی مدیریت پول را برای مشتریان این بانک فراهم میکند.

او میافزاید:

ما به دنبال راهاندازی یک قابلیت نیستیم، بلکه میخواهیم تمامی قابلیتها را در یک سیستم گرد هم آوریم.

مونزو چندین اپلت (applet) را توسعه داده که بهسرعت میتوانند با هم متحد شوند. امکان برقراری پیوند مابین مونزو و 600 سرویسی که با آیافتیتیتی همکاری میکنند، وجود دارد. اسپاتیفای، الکسا و اینستاگرام، نمونههایی از این سرویسها هستند.

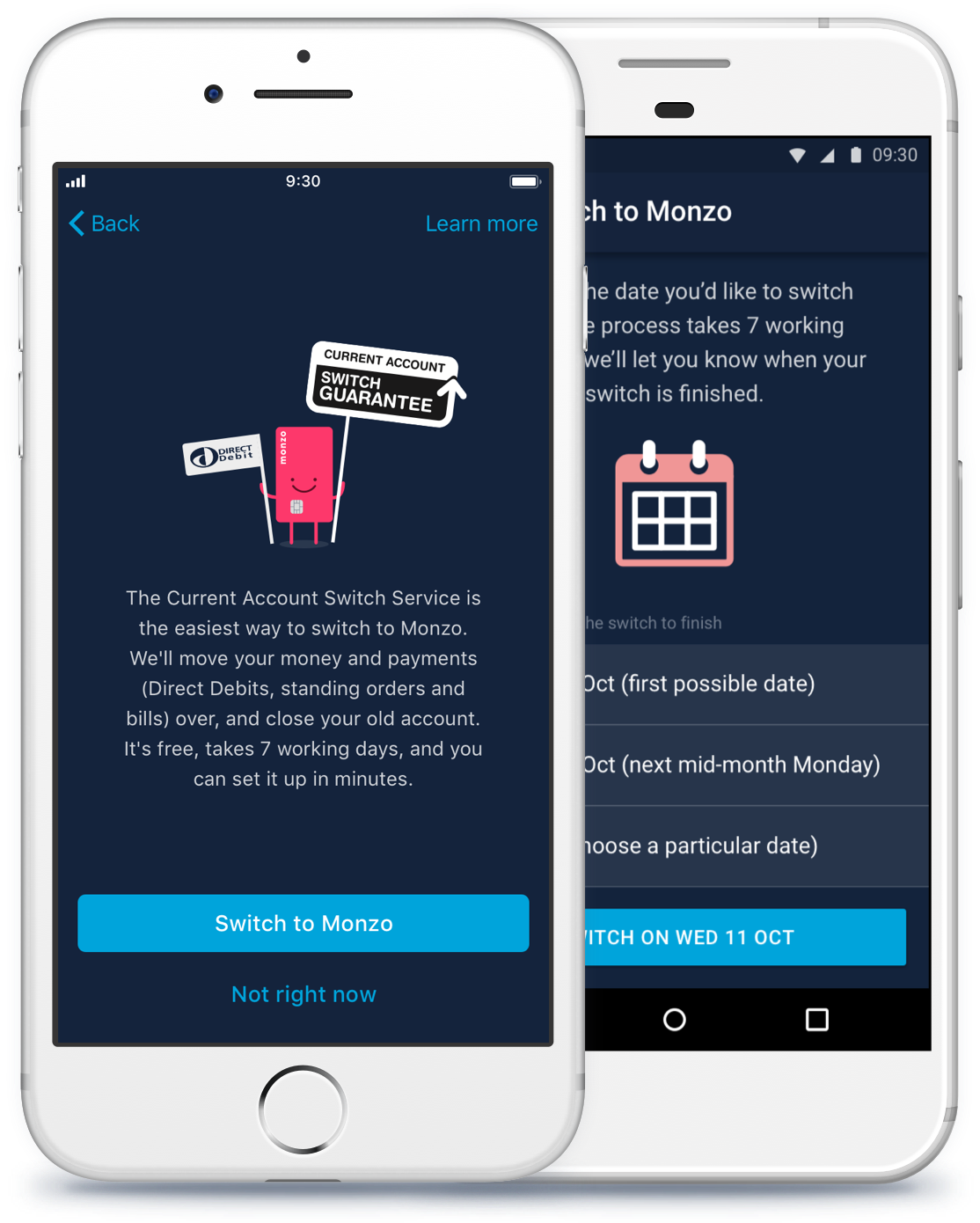

تعویض خودکار خدمات

در بریتانیا، یک موسسهی مالی ساده برای تعویض خدمات وجود دارد که تمامی شهروندان میتوانند از آن استفاده کنند. مونزو، این روند را سادهتر هم کرده است.

ارزیابی میزان رضایت مشتری

هر بار که یک مشتری برای انجام کاری با مونزو تماس میگیرد، تماس وی پیگیری میشود و از او پرسیده میشود که آیا از خدمات این بانک راضی بوده یا خیر. یک نظرسنجی کوتاه برای هر مشتری فرستاده میشود که در گزینههای آن، 5 صورتک اموجی بکار رفته و هر مشتری، میزان رضایتش را از میان این صورتکها انتخاب میکند.

در رتبهبندیهای اخیر، میزان رضایتمندی از بانک دیجیتال مونزو بالای 90 درصد گزارش شده است.

بیشبرداشت و وامدهی

اولین محصول وامدهی ارائهشده توسط مونزو در سال 2018، بیشبرداشت بود. قریب به 40.000 نفر از مشتریان، این قابلیت را برای حسابهای بانکیشان فعال کردهاند. این بانک اعلام کرده که بیشبرداشت، اولین گام در جهت ارائهی خدمات جدید وامدهی در آینده بوده و تأثیر مثبتی بر درآمد بانک خواهد داشت.

پشتیانی زندهی 24 ساعته از مشتری

درست است که مونزو یک بانک دیجیتالی است، ولی این باعث نمیشود که هیچ فردی در آن مشغول به کار نباشد. ازآنجاییکه لندن در شبها تعطیل میشود، مونزو یک مرکز ارتباط با مشتری را در لاسوگاس دایر کرده تا در 24 ساعت شبانهروز به خواستههای مشتری رسیدگی کند.

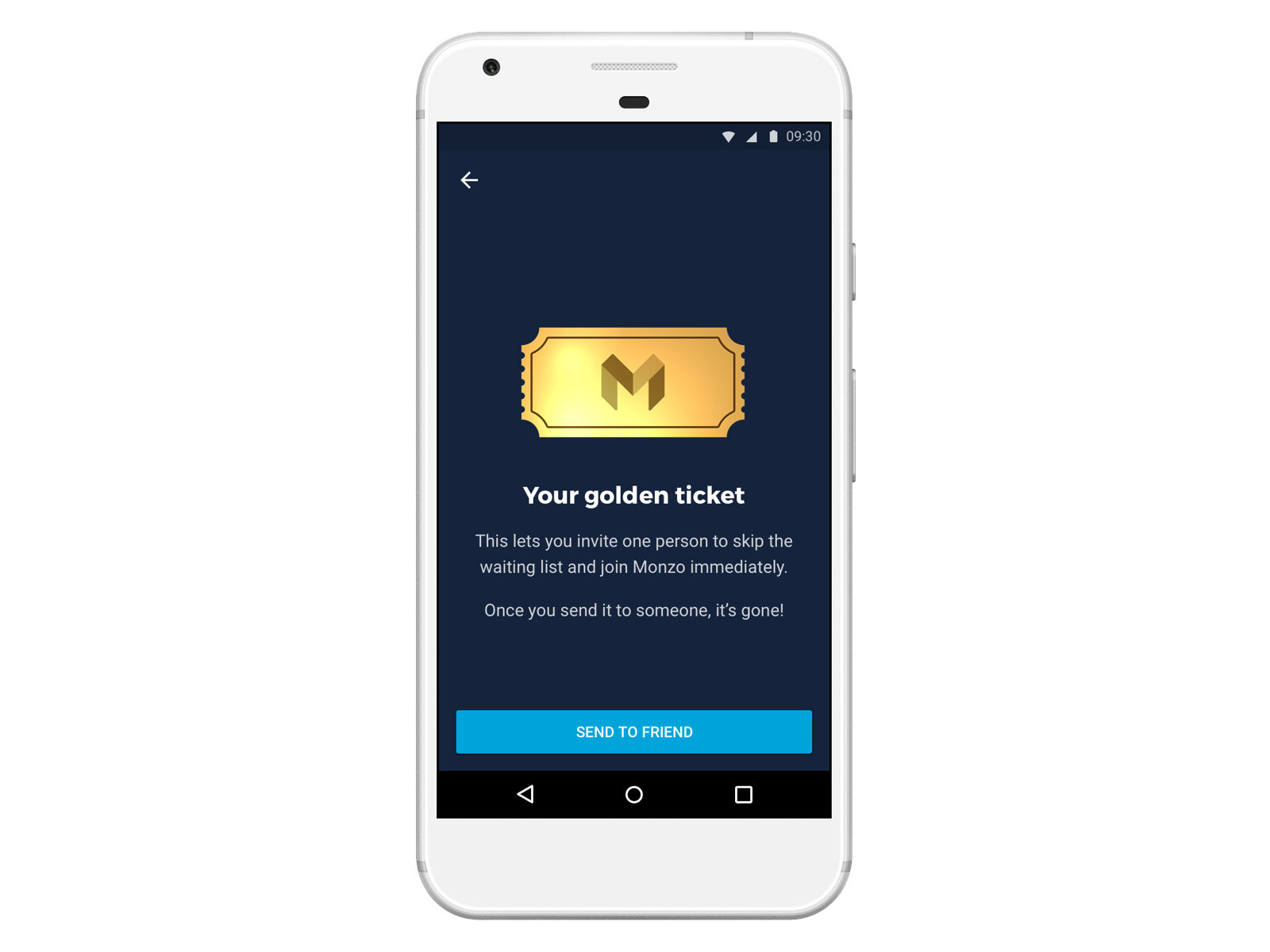

ارجاع آسان

کاربران مونزو میتوانند یک لینک با مضمون دعوت به افتتاح حساب را برای دوستانشان بفرستند. این لینک، که «بلیت طلایی» نام دارد، بدون اینکه نام دوستان را در لیست انتظار قرار دهد، به شکل آنی، خدمات افتتاح حساب را در اختیار آنها میگذارد.

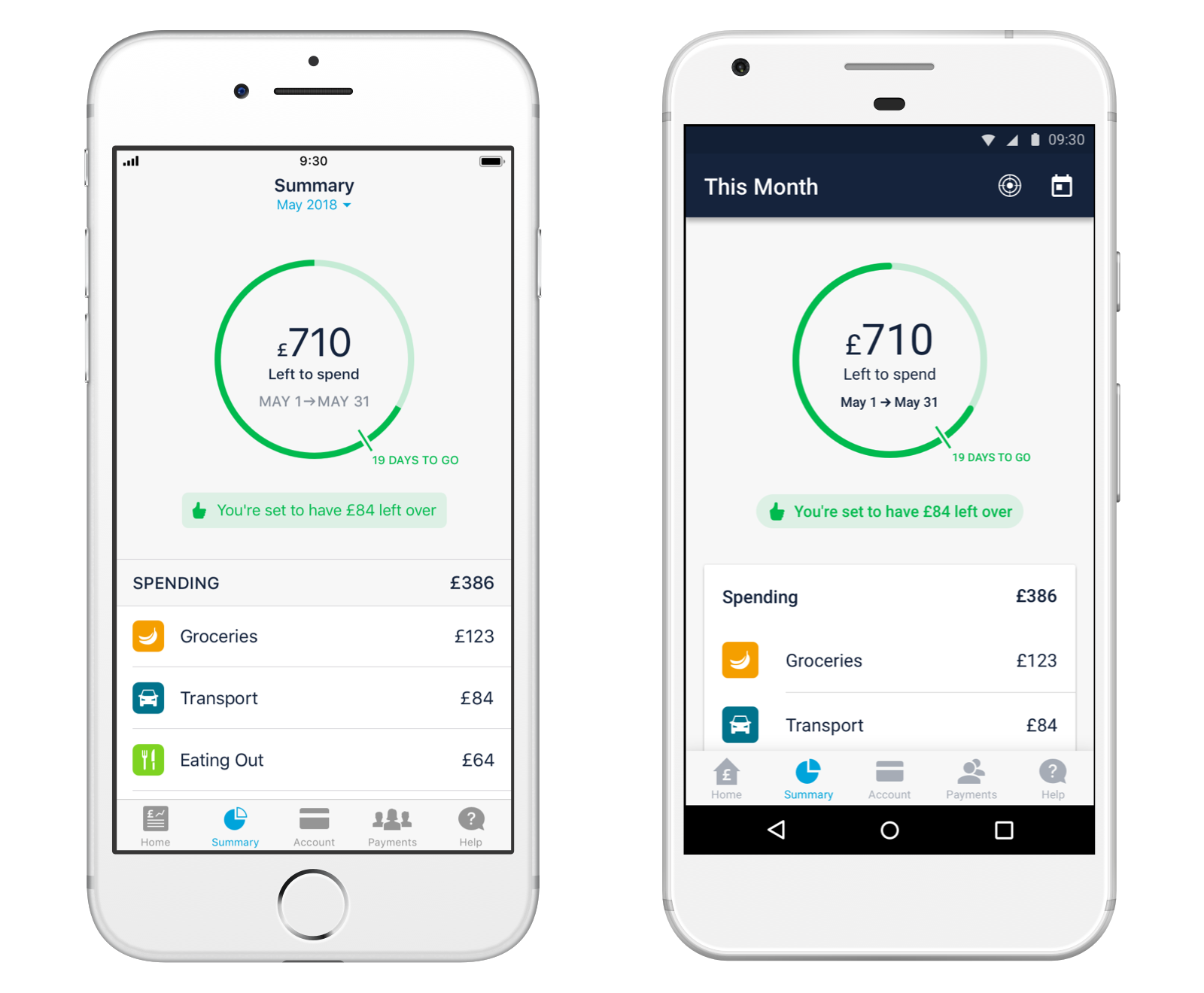

مدیریت پول

ابزار بودجهبندی مونزو که سامری (Summary) نام دارد، خدمات کنترل بودجه را برای مشتریان ارائه میکند. با انتخاب کردن گزینهی سامری، میزان پولی که در یک ماه باید خرج شود، به شکل آنی، نمایش داده میشود. حدود این پول را خود شخص تعیین میکند.

چالشهای پیش روی استارتآپهای بانکداری دیجیتال

شناختهشدهترین چالشهایی که در مسیر استارتآپهای بانکداری دیجیتال وجود دارند، عبارتاند از: اطلاعرسانی و مقیاس (تعداد مشتری)، سرمایهگذاری (و سودآوری)، و مشارکت مشتری (تبدیلشدن به یک موسسهی مالی ابتدایی).

این چالشها فقط به استارتآپهای دیجیتال محدود میشوند و بر خدمات دیجیتال بانکهای سنتی، تأثیر نمیگذارند.

بر اساس یک تحقیق که توسط مانیسوپرمارکت (MoneySupermarket) انجامشده، میزان آگاهی از برند بانک دیجیتال مونزو در مقایسه با سازمانهای بانکی بزرگتر، اندک است. میزان آگاهی از برند مونزو، 10 درصد است؛ درحالیکه این میزان برای بانک چالشگر اتم (Atom Bank)، که از بسیاری از لحاظ، همردهی مونزو حساب میشود، 19 درصد گزارش شده است. آگاهیرسانی، به سرمایهگذاری در حیطهی بازاریابی نیاز دارد و این امر، برای بانک مونزو که اولویت اولش سودآوری است، مشکل ایجاد میکند.

در مطلبی که تحت عنوان «عملکرد بانک در طول 12 ماه بعد از دریافت مجوز بانکی»، در وبلاگ مونزو منتشرشده، دیده میشود که این بانک با چالش خسارتهای عملیاتی مواجه است. ولی خوشبختانه میزان بهرهوری در حال افزایش است و از میزان این خسارات کاسته شده است. بهعنوانمثال، هزینههای مدیریت یک حساب فعال از 83 دلار در ماه سپتامبر سال 2017، به کمتر از 20 دلار در شرایط کنونی، کاهش یافته است.

چشماندازی که بانک مونزو برای سال 2018 تعریف کرده، دستیابی به 1 میلیون مشتری است. هر چه به این چشمانداز نزدیک میشویم، رقم هزینههای حساب نیز کاهش مییابد. ولی یک نگرانی وجود دارد و آن، این است که 80 درصد از کاربران مونزو، حقوق ماهیانهشان را در این بانک نگه نمیدارند (یعنی حساب مونزو، حکم یک حساب ثانویه را بریشان دارد).

هدف نهایی مونزو، عبارت است از: تبدیل شدن به «قطب مالی» میلیونها نفر مشتری و مدیریت کل سبد مالی آنها.

تام بلومفیلد اعلام کرده:

تعداد زیادی از مردم در حال روی آوردن به مونزو هستند و بیش از 40 درصد مشتریان جدید، در هر ماه، حداقل 600 دلار به حسابشان واریز میکنند.

چرا مونزو مهم است؟

مونزو یکی از دهها استارتآپ بانکی دیجیتالی است که در پاسخ به تغییر سلیقههای مشتری ایجاد شدهاند. ولی چرا باید هیئترئیسه بانکهای بریتانیایی، آمریکایی و یا هر جای دیگر جهان، به موسسهای که کمتر از 1 میلیون مشتری دارد، اهمیت بدهند؟

یک دلیل این است که این بانک، در حوزهی خدمات موردنیاز مشتریان دیجیتال، حکم یک کلاس آموزشی را دارد. مونزو و سایر بانکهای چالشگر، یک لیست را از تمامی خدماتی که یک موسسهی مالی، دیر یا زود، باید ارائه دهد، تهیهکردهاند. انواع روشهای پسانداز خودکار و توانمندسازی مشتری در ساخت ابزارهای مالی دیجیتالی در چارچوب قانون، نمونههایی از این خدمات هستند.

مؤسسات دیجیتالی جدید، از قبیل مونزو، استارلینگ (Starling)، اتم، دیجیبانک (هند)، فین بای چیس (Finn by Chase)، اپلیکیشن جدید دیجیتال سیتی و دیگر بانکهای دیجیتال، بسیار انعطافپذیرتر، سریعتر، کاربر پسندتر و شخصیسازی شدهتر از بانکهای سنتی هستند. بزرگترین مزیت آنها این است که بهوسیلهی یک پلت فرم دیجیتال و با کمک جدیدترین تکنولوژی، فعالیت خود را آغاز میکنند.

بانکهای سنتی بهزودی با چالش دیجیتال مواجه خواهند شد و مونزو، راهنمای خوبی برای آنها خواهد بود.

منبع: Thefinancialbrand