پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

آیا مصرفکنندگان ایالاتمتحده، مراجعهی فیزیکی به شعبهی بانک را مهم میدانند؟

مصرفکنندگان تمایل دارند که با بانکها در سطح اومنیچنل (omnichannel) ارتباط داشته باشد. در حال حاضر، کانال ارتباطی گوشی تلفن همراه، بیشترین محبوبیت را به خود اختصاص داده است. گزارشی که توسط پیدبلیوسی (PwC) و در ماه ژوئن سال ۲۰۱۸ منتشر شده، حاکی از رشد ۱۰ تا ۱۵ درصدی سالیانه، در تعداد کسانی است که برای تعامل با بانک، از تلفن همراه استفاده میکنند.

استفاده از موبایل در بانکداری آمریکائی بسیار توسعه یافته است و به نظر میرسد که زمان مرگ شعبههای بانکی نزدیک باشد؛ ولی اینطور نیست. در گزارش پیدبلیوسی آمده: یکچهارم از مصرفکنندگان ایالاتمتحده، عنوان کردهاند که اگر بانک موردنظرشان حداقل یک شعبهی محلی نداشته باشد، اقدام به افتتاح حساب نخواهند کرد.

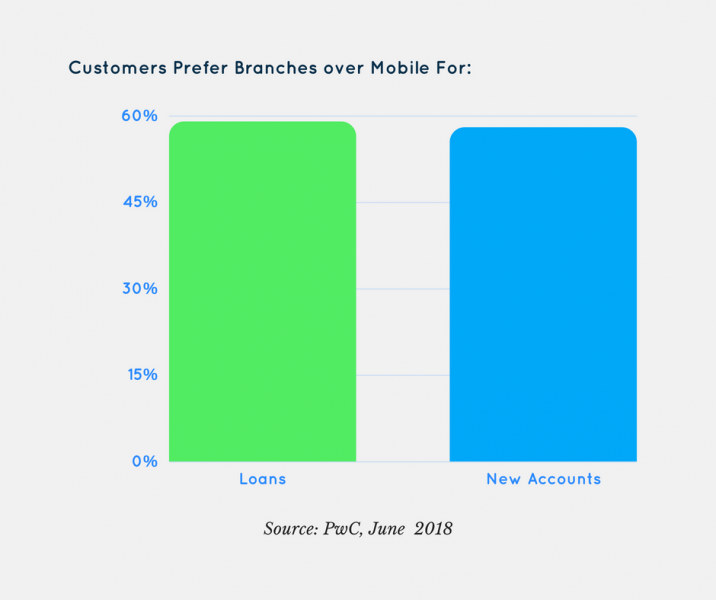

باوجود آنکه مشتریان تمایل دارند از کانالهای دیجیتالی برای انجام تراکنشهای روزانه استفاده کنند، همچنین ترجیح میدهند برای درخواست سایر خدمات بانکی، به شعب فیزیکی بانک مراجعه کنند. بر طبق یک نظرسنجی، ۵۹ درصد از مشتریان، برای درخواست وام به شعبه مراجعه میکنند و نزدیک به ۵۸ درصد آنها، بهصورت مراجعهی فیزیکی، اقدام به افتتاح حسابجاری و پسانداز میکنند.

دوسوم از افرادی که در نظرسنجی شرکت کردند، معتقد بودند که وجود یک شعبهی محلی، تأثیر زیادی در انتخاب بانک دارد.

این آمارها، اهمیت اپلیکیشنهای موبایلی بانکداری را زیر سؤال نمیبرند و روشن است که جمعآوری دادههای بانکی مشتریان در یک کانال دیجیتال، ارزش بالایی دارد.

جن دوگرتی (Jen Daugherty)، رئیس استراتژی اومنیچنل در بانک فیفت سیرد (Fifth Third Bank) است. او در گفتگو با بانک اینوویشن اعلام کرد:

آنچه ما از مشتریان میشنویم این است که آنها بانکداری دیجیتالی را ترجیح میدهند و تنها زمانی به شعبهی بانک مراجعه میکنند که در روند استفاده از کانالهای دیجیتالی، با مشکل یا ابهام مواجه شده باشند.

دوگرتی افزود: موبایل به آسانترین و مطمئنترین روش ممکن، خدمات بانکی را در اختیار مشتری قرار میدهد. موبایل باعث میشود که ما ذهنیت متفاوتی داشته باشیم. به همین دلیل است که ما وقتی به ساختن چیزی فکر میکنیم، برنامههای موبایلی را در اولویت قرار میدهیم.

ادغام فینتک با خدماتی که در شعبههای فیزیکی بانک عرضه میشوند، باید یک رویکرد مهم را دنبال کند و آن، مطالعهی نیازهای خاص مشتری و بهینهسازی تجربهی اوست. بهعنوانمثال، بانکهایی مثل جیپی مورگان چیس (JP Morgan Chase)، ریجنز بانک (Regions Bank)، بانک آف امریکا (Bank of America)، فیفت سیرد و … امکان انجام تمامی تراکنشها را از طریق اپلیکیشن موبایلی خود مهیا کردهاند، بااینحال، اگر مشتری بخواهد که به شکل حضوری به بانک مراجعه کند، میتواند از طریق همین اپلیکیشنها، قرار ملاقات خود را تنظیم کند.

نکتهی دیگری که در گزارش پیدبلیوسی به آن اشاره شده، این است که بانکها نسبت به توسعهی دیجیتالی خدماتی که تقاضای بالایی دارند، رغبت بیشتری نشان میدهند. برای نمونه، خدمات مربوط به پرداخت بدهی (قبوض، وام، بیمه و …) یکی از پرطرفدارترین سرویسهای بانکی هستند و «برای تمامی ردههای سنی و کسانی که کمتر از ۵۰۰۰۰۰ دلار دارائی دارند، یک گزینهی کلیدی محسوب میشوند.» این سرویس بانکی، سهم عمدهای را در بانکداری خرد به خود اختصاص داده است.

دوگرتی گفت:

«فینتک تنها در شرایطی موفق خواهد شد که هوش زیربنایی آن بهاندازهی کافی زیاد باشد تا بتواند ترجیحات و خواستههای دقیق مشتری را بداند».

او اضافه کرد: اگر بخواهیم در آینده موفق عمل کنیم، باید ساخت تجربههای خوب را در اولویت قرار دهیم، چرا که تکنولوژی بهتنهایی کاری را از پیش نخواهد برد. تنها کاری که تکنولوژی میتواند انجام دهد، اینست که توانایی فراهم کردن تجربههای خوب را داشته باشد.

منبع: Bankinnovation