پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ظهور فینتک، روسای بانکها را با چالش بزرگی مواجه کرد. اما آنها بهتازگی تصمیم گرفتهاند که دیدگاهشان را در مقابل فینتک تغییر دهند.

مزایای همکاری بانک و فینتک برای بانکها

با وجود اینکه زمانی بانکها، استارتآپهای فینتک را رقیب خود میدانستند و به رقابت با آنها میپرداختند، تجزیهوتحلیلهای اکسنچر نشان میدهد که درآمد بانکها از رقابت با فینتک در حدود ۲ تا ۳ درصد از مقدار وامهای با سود کم است، درآمد خالص کمی دارد و جذب مشتری اندکی به دنبال دارد. در سوی دیگر ماجرا، همین بانکها از طریق همکاری با فینتک میتوانند:

- به درآمد ۳ تا ۵ درصدی دست یابند

- رضایت مشتری را جلب کنند

- درآمد مبتنی بر هزینه را افزایش دهند

- قیمتگذاری را با دقت بالاتری انجام دهند

- و هزینههای ریسک را کاهش دهند.

بنابراین زمان مناسب برای تعامل استراتژیک فینتک و بانک در اروپا فرا رسیده است.

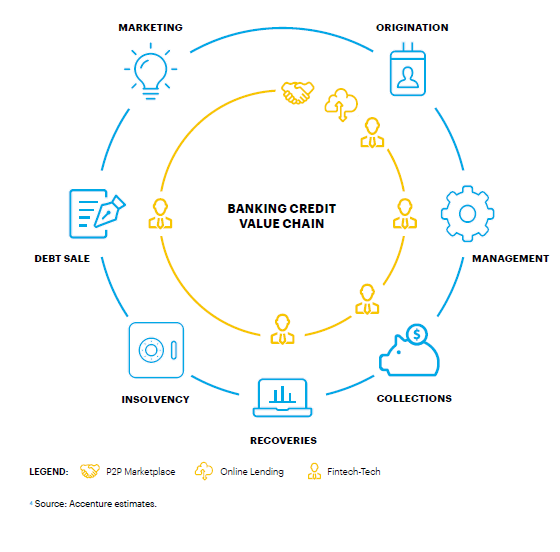

با وجود اینکه استارتآپهای فینتک برای سودآوری بیشتر با چالشهایی مواجه هستند، اما در هر مرحله از زنجیره ارزش اعتبار بانکداری، نوآوریهای سودمندی را معرفی کردهاند.

فینتکیها در حوزههای مختلفی از جمله بازاریابی (MARKETING)، ابداع (ORIGINATION)، مدیریت (MANAGEMENT)، جمعآوری (COLLECTIONS)، بهبود(RECOVERIES)، اعسار (INSOLVENCY) و فروش بدهی (DEBT SALE) به فعالیت مشغولاند.

خدمات فینتک در زنجیره ارزش اعتبار بانکداریبانکهای سنتی، به کمک این تکنولوژیهای جدید قادر خواهند بود که سریعتر و مؤثرتر عمل کنند، محصولات جدیدی را معرفی کنند، فرایندها را تسهیل کنند، حس رضایت را در مشتری افزایش دهند و درآمد خود را نیز ارتقا بدهند. بانکها میتوانند محصولات اعتباری جدیدی را معرفی کرده و از شرکتهای فعال در حوزهی فینتک بخواهند که در ارائهی این محصولات همکاری داشته باشند.

از مزایای همکاری بانک با فینتک میتوان به موارد زیر اشاره کرد.

- برداشتن موانعی که در مسیر پیشرفت و نوآوری فینتکها وجود دارد

- ایجاد تعهد و حمایت شدن از سمت بانک

- ارائهی دستورالعملهای روشن در مورد مقررات موجود و پارامترهای ریسک

بهترین حوزهها برای همکاری بانک و فینتک

به طور مشخص، پنج حوزهی کلیدی وجود دارد که امکان انتخاب صحیحتر، قابلیت پیشگویی و افزایش کیفیت سبد سهام (portfolio) را برای بانکها به ارمغان میآورد و بانکها به سمت آن جذب میشوند. انتخابهایی که بانکها به دنبالشان هستند (در توسعهی داخلی، مالکیت و مشارکت)، به وضعیت فعلی بانک و میزان بلوغ فینتک در حوزهی مربوطه بستگی دارد. پنج حوزهی همکاری بانک و فینتک در اروپا عبارتند از:

تجزیهوتحلیل مشتری (CUSTOMER ANALYTICS)

اولین حوزهی همکاری بانک و فینتک در اروپا عبارت است از تجزیه و تحلیل مشتری. بسیاری از بانکها در مرحلهی بهبود استراتژی کسبوکار با استفاده از تجزیهوتحلیل بزرگ دادهها گیر افتادهاند. علت بروز این مشکل، عدم دسترسی بانکها به پایگاههای دادهی متعدد و داشتن محدودیت در مهارت (فقدان کارشناس مجرب داده) است.

یکی از راهکارهای حل این معضل، ارزیابی بزرگ دادهها مورد نیاز، برداشتن گامهایی برای دسترسی به دادهها و استخدام کارشناسان داده توسط خود بانک است؛ اما راهکار دیگر و بهتری نیز وجود دارد و آن، همکاری با شرکتهای فعال در حوزهی فینتک است. فینتک به بانکها کمک میکند تا دادههای بزرگ را جمعآوری کرده و به سرعت تحلیل کند. در این صورت، بانکها بهراحتی میتوانند خدمات و فرصتهای وامدهی را گسترش دهند، دادههای بزرگ را تحت کنترل قرار دهند و بهرهوری کسبوکارشان را افزایش دهند.

بازیگران موفق فینتک در زمینهی تجزیهوتحلیل داده، عبارتاند از: آندک (ONDECK)، لندینگ کلاب (LENDING CLUB) و فراتوم (FERRATUM).

ارزیابی جامع اعتبارات (COMPREHENSIVE CREDIT SCORING)

بسیاری از مدلهای ارزیابی بانکی برای محصولات و قسمتهای خاص مناسب نیستند. این مدلها به شکل مقدماتی طراحی شدهاند و بر روی بخشهای خرد و خصوصی تمرکز دارند. در نتیجه بازارهای مطلوب مانند دانش آموزان و بنگاههای بسیار کوچک، کوچک و متوسط (SMEs)، تحت پوشش قرار نمیگیرند. علاوه بر آن، بسیاری از بانکها نیاز به فناوریهای انطباقی مثل یادگیری ماشین دارند تا امتیاز اعتباراتشان را افزایش دهند.

در مقابل، بسیاری از استارتآپهای فینتک توانستهاند که الگوریتمهای جامع و انعطافپذیری را برای ارزیابی اعتبارات توسعه دهند. آنها از ابزارهایی مثل بزرگدادهها، هوش مصنوعی، اطلاعات غیر قراردادی (مثل کیفیت شبکه) با هدف ارزیابی شایانی اعتبار (creditworthiness) و پردازش مستمر دانش مرتبط با ریسک استفاده کردهاند.

اگر بانکها یک ارزیابی جامع داخلی از قابلیتهای ارزیابی اعتباریشان داشته باشند و آن را با شرایطی مقایسه کنند که از فناوری اطلاعات، بدین منظور استفاده شده است، به پتانسیل همکاری با فینتک پی خواهند برد. همکاری با فینتک، یک راهکار دائمی (و یک فرصت عالی) است. لازمهی این همکاری، آن است که بانکها بتوانند مشکلات بحرانی، مانند مسائل انطباقی و مالکیت انحصاری ساختارها و پایگاههای داده را حلوفصل کنند.

بازیگران موفق فینتک در زمینهی ارزیابی جامع اعتبارات، عبارتاند از: کردیتک (KREDITECH)، آی وکا (IWOKA) و مودفایننس (MODE FINANCE).

ارائهی یک تجربه کاملاً دیجیتال برای مشتری (PROVIDING A FULLY DIGITAL CUSTOMER JOURNEY)

بسیاری از بانکها به شکل سنتی با مشتریانشان ارتباط دارند. مشتری برای برقراری ارتباط، باید به شعبهی بانک مراجعه کرده و به صورت حضوری، خدمات مورد نیازش را دریافت کند.

در این حوزه، بانکها باید از روشهای آنلاین دیجیتال که توسط استارتآپهای فینتک عرضه میشود، استفاده کنند. شرکتهای گوگل، اپل، فیسبوک و آمازون، این تکنولوژی را به کار گرفته و با استقبال کاربران مواجه شدهاند. این نوع از رابطها (interfaces)، کاربرپسند هستند و عملیات کاربربهکاربر را ارائه میکنند. برقراری ارتباط آنلاین، امکان تعامل مستمر و مداوم با مشتری را فراهم میکند. گروههای فناوری اطلاعات داخلی بانک، همواره در حال انجام کارهای فرایندی هستند و منابع، زمان و تخصصشان را در مسیر پیشرفت به کار گرفتهاند. در نتیجه، پیادهسازی استراتژی دیجیتالی شدن، مسیر اداری داخل بانکی را نیز تسریع میبخشد.

بازیگران موفق فینتک در زمینهی ارائهی یک سفر کاملاً دیجیتال برای مشتری، عبارتاند از: ونگا (WONGA) و لندینگ تری (LENDING TREE).

پیادهسازی بسترهای دیجیتال ادغامشده (PROVIDING INTEGRATED DIGITAL PLATFORMS)

در اغلب موارد، راهکارهای فناوری اطلاعات بانکها دوام کمی دارند و تعداد اندکی از بانکها هستند که برنامهی تحول فناوری اطلاعات را در کل سازمان، با جدیت به انجام رسانده باشند. به همین دلیل است که تنها تعداد معدودی از بانکها، یک تجربه کاملاً دیجیتال را به وسیلهی راهکارهای آنلاین جامع و کاربربهکاربر، برای مشتری ارائه میکنند.

در مقابل، اکثر فینتکها یک اپلیکیشن دیجیتالی را راهاندازی کردهاند و آن را با هدف معرفی محصولات، خدمات و یا فروش مجازی به کار گرفتهاند. مزایای پیادهسازی این راهکار در زمینهی وامدهی همتابههمتا (P2P)، عبارت است از: فراهم شدن استراتژیهای وامدهی هیبریدی (hybrid lending)، ارزیابی تطابق ریسک وام گیرنده و وام دهنده و عرضهی وامهایی که در روش سنتی امکان پرداخت آن وجود ندارد.

به منظور پیادهسازی این بستر، بانکها باید خدمات فینتک را مورد بررسی قرار دهند. این احتمال وجود دارد که استفاده از منابع خارجی برای بهینهسازی کلی فرآیندهای اعتباری، سریعتر و با هزینهی کمتری انجام شود.

بازیگران موفق فینتک در زمینهی پیادهسازی بسترهای دیجیتال ادغامشده، عبارتاند از: فاندینگ سیرکل (FUNDING CIRCLE)، فراتوم (FERRATUM) و زوپا (ZOPA).

مدیریت سبد سهام (PORTFOLIO MANAGEMENT)

مدیریت سبد سهام، آخرین حوزهی همکاری بانک و فینتک در اروپا است. فینتکها قادرند که ارزش گردش سرمایه را تا بیشترین حد ممکن افزایش دهد، سرمایهی لازم برای وامدهیهای جدید را ایجاد کند و یک فرآیند فروش پیوسته را با مدیریت آسان فراهم کنند. آنها برای مدیریت سیال سبد سهام به منابع یکپارچه، ساختار بهادار سازی و سازوکار قراردادی وابسته هستند.

اگر بانکها در این حوزه با فینتک همکاری داشته باشند، منافع زیادی در انتظارشان خواهد بود. اقداماتی که بانک باید در این زمینه انجام دهد، عبارتاند از: تحلیل میزان حساسیت سبد سهام، بررسی بهترین شیوههای مصرف داراییهای کم سود و تمرکز بر روی مسائل انطباقی. علاوه بر این موارد، بانک باید مشابه بازیگران همتابههمتا عمل کرده و قیمتگذاری سپردهها را با مقررات گردش دارایی، منطبق کند.

بازیگران موفق فینتک در زمینهی مدیریت سبد سهام، عبارتاند از: آندک (ONDECK)، لندینگ کلاب (LENDING CLUB) و فاندینگ سیرکل (FUNDING CIRCLE).

توسعه و اجرای استراتژی همکاری

بسیاری از بانکها، اقدام به ساخت مدل سازمانی جدیدی در زمینهی اعتباری خود کردهاند. در این مدلها، از واحدهای جدیدی برای تحلیل و مدیریت کیفی دادههای اعتباری استفاده میشود. بااینحال، عمر عبوش (Omar Abbosh) مدیر ارشد استراتژی اکسنجر معتقد است:

« یافتن راهحلهایی برای ایجاد نوآوری در شرکتهای قدیمی و سنتی، بسیار دشوار است. به همین دلیل است که این شرکتها مستعد آسیبپذیری از سوی تازهواردان هستند.»

شرکتهای تازهوارد نیز با موانعی روبرو هستند. با وجود اینکه فینتکها، حرکات مؤثری را در بازار خدمات مالی انجام دادهاند، ولی با مشکل عدم اطمینان و سرمایهگذاری مواجه شدهاند.

انجام اقدامات در حوزهی همکاری بانک و فینتک در اروپا به توسعه، اصلاح و تکامل راهکارهای مولد کمک میکند و سود دوجانبه را برای بانک و فینتک به همراه دارد. بانکها باید نگاه ویژهتری به این تعامل داشته باشند. مشارکت با فینتک، یک فرصت حیاتی برای افزایش درآمد و بهینهسازی فرآیند محسوب میشود و امکان تبدیل شدن به سازمان داده رهنمون (data-driven) را فراهم میکند.

منبع: Accenture.com