پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بانکهای آنلاین، در عرصهی شخصیسازی دادههای مشتریان پیشگام هستند. این بانکها، دادههای موجود بر گوشی تلفن همراه مشتریانشان را جمعآوری و تحلیل میکنند و براساس آن مناسبترین خدمات را به وی پیشنهاد میدهند.

بانک مونزو (Monzo Bank)، بانکی است که خدماتش را فقط از طریق گوشی تلفن همراه ارائه میکند. این بانک، در سال ۲۰۱۵ راهاندازی شده است. تام بلومفیلد (Tom Blomfield)، مدیر اجرایی و هم بنیانگذار مونزو، میگوید: «این بانک، شخصیسازی دادهها را با روشهای جدید و در سطح پیشرفتهای انجام میدهد.»

بانک مونزو، با جمعآوری دادههای تلفن همراه، به عادتهای روزانهی مشتریانش پی برده و راهکارهای لازم برای پسانداز کردن بیشتر را به آنها آموزش میدهد. بهعنوانمثال، دادههای بانکی نشان میدهد که روزانه، تعداد ۳۰۰۰۰ مشتری، برای پرداخت هزینههای سفر درونشهری خود در لندن، از کارت مونزو استفاده میکنند.

آقای بلومفیلد در این زمینه میگوید: «ما به اطلاعات شخصی مشتریانمان دسترسی داریم؛ میدانیم که کجا زندگی میکنند؛ به کجا سفر میکنند و چقدر هزینه میکنند. درنتیجه میتوانیم به این افراد پیشنهاد کنیم که از کارت سفر یکساله استفاده کرده و هزینههایشان را تا چند صد پوند کاهش دهند».

او معتقد است که در سالهای آینده، مسیر خدمات مالی بهسوی شخصیسازی دادههای مشتریان، تحلیل آنها و کمک به بهبود منابع مالی افراد، حرکت خواهد کرد.

بلومفیلد اذعان دارد که: «بانک مونزو، براساس الگوهای هزینهای مشتریان، به آنها مشاورهی مالی میدهد و آنها را در پسانداز کردن، یاری میکند.»

مثال زیر، نمونهای از خدمترسانی بانک مونزو است:

الگوریتم این بانک، به مشتری نشان میدهد که در چه روزی از ماه، مصرف گاز و برقش از استاندارد تعرفهی عادی تجاوز کرده و با تعرفهی اضافی محاسبه شده است. مشتری موردنظر میتواند از این اطلاعات استفاده کرده و با بهکارگیری یک منبع انرژی جدید، در هزینههایش صرفهجویی کند. علاوه بر آن، بانک مونزو میتواند از طریق گوشی همراه، به موقعیت جغرافیایی افراد دسترسی داشته باشد؛ هرگاه یکی از مشتریان از کشور خارج شود، ارزانترین نرخ ارز به او اطلاعرسانی میشود.

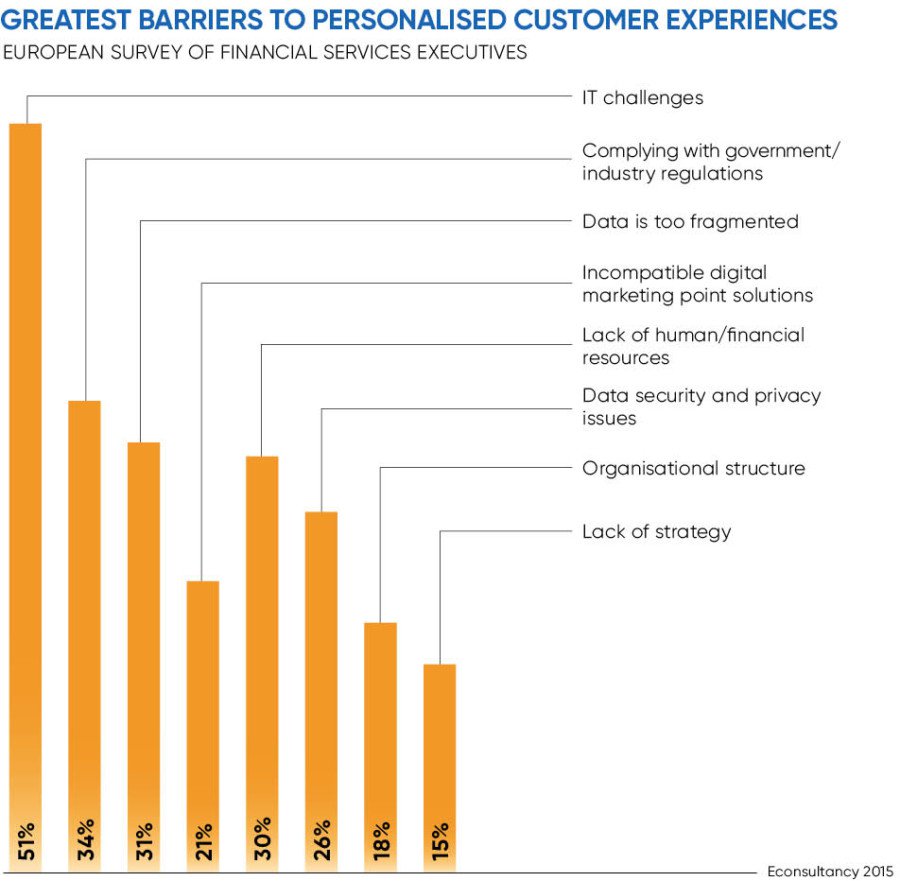

براساس نمودار بالا موانع موجود بر شخصیسازی دادههای مشتریان عبارتند از:

- چالشهای فناوری اطلاعات: ۵۱ درصد

- انطباق با قوانین: ۳۴ درصد

- گسسته بودن دادهها: ۳۱ درصد

- عدم سازگاری با روش بازایابی دیجیتال: ۲۱ درصد

- کمبود منابع مالی و انسانی: ۳۰ درصد

- مشکلات مربوط به امنیت دادهها: ۲۶ درصد

- ساختار سازمانی: ۱۸ درصد

- فقدان استراتژی مناسب: ۱۵درصد

بانک مونزو، بانک اتم (Atom Bank) و بانک استرلینگ (Starling Bank) سطح بالایی از شخصیسازی را به مشتریانشان ارائه میدهند. بهعنوان نمونه، بانک اتم، امکان شخصیسازی اپلیکیشن موبایلیاش را فراهم کرده است؛ درنتیجه، مشتریان میتوانند آرم مخصوص به خودشان را طراحی کنند، رنگ صفحهی اصلی را انتخاب کنند و حتی نام بانک را به نام دلخواهشان تغییر دهند.

مونزو، با ارائهی یک کارت بانکی با خدمات اضافی(top-up)، تعداد ۲۵۰۰۰۰ مشتری را به سمت خودش جذب کرده است. ۱۵۰۰۰۰ نفر از این افراد، هر هفته از خدمات کارت اضافی استفاده میکنند.

آقای بلومفیلد چشماندازش به آینده را اینگونه توصیف میکند: «ما نهتنها نگهبان پول شما هستیم، بلکه از اطلاعات شما نیز محافظت میکنیم؛ نکات سودمندی را از دل این اطلاعات جمعآوری کرده و به شما آموزش میدهیم.»

او افزود: «ما میخواهیم یک مرکز کنترل امور مالی باشیم که کاملاً برای شما شخصیسازیشده و شما را در ساختن یک زندگی بهتر، یاری میکند.»

شخصیسازی دادههای مشتریان

شخصیسازی دادههای مشتریان به رؤیای دیرینهی بانکها تبدیلشده است. این مؤسسات مالی به خیل عظیمی از دادههای مشتریان دسترسی دارند و میدانند که با تجزیه و این دادهها، میتوانند زمان مناسب وامدهی، وام مسکن، پرداخت حق بیمه و سایر خدمات بانکی را به مشتریانشان یادآوری کنند.

اولین بانک با رویکرد شخصیسازی دادهها، در سال ۱۹۸۹ میلادی افتتاح شد. این بانک، از دادههای مشتریان برای پیشبینی خدمات موردنیازشان استفاده نمیکرد؛ تنها اقدامی که این بانک در زمینهی شخصیسازی دادهها انجام داده بود، استفاده از یک کارمند برای پاسخگویی به تلفن مشتریان بود و شخصیسازی خدمات برای آنها بود. امروزه، تکنولوژی به قدری توسعه یافته که بانکها میتوانند دادهها و تراکنشهای مشتریان را تحلیل کرده و خدمات سفارشی را به صورت اتوماتیک به آنها ارائه کنند.

در این میان، برخی از مؤسسات مالی، ارائهی خدمات شخصیسازی را متوقف کردهاند. لوسین کمپ (Lucian Camp)، یک مشاور مالی است. او میگوید: «ما در برههای از زمان قرار گرفتهایم که شخصیسازی دادههای مشتریان کاری بیهدف، گنگ و حتی اشتباه به نظر میرسد. برخی از شرکتها هستند که از دادههای نامناسب برای شخصیسازی استفاده میکنند و پیشنهاد اشتباهی را به مشتریانشان مطرح میکنند.»

مثال مشهوری که در زمینهی شخصیسازی پیشرفتهی دادهها مطرح میشود، مطالعهی موقعیتهای جغرافیایی کاربر است. هر زمانی که مشتری بانک به نمایشگاه فروش خودرو مراجعه کند، یک پیام با مضمون دریافت وام خرید خودرو با سود کم دریافت میکند. آقای کمپ در این رابطه میگوید: «ارسال پیام وام خودرو با سود کم، اقدام مثبتی است و به کمک خریدار میآید؛ ولی زمانی که شخص موردنظر برای مقاصد دیگر مانند سرویس کردن خودرو به نمایشگاه مراجعه میکند، انجام این کار، نامناسب و اسپم به نظر میرسد.»

آقای بلومفیلد از مونزو معتقد است که بانکها روشی نادرست را در شخصیسازی دادههای مشتریان در پیش گرفتهاند. او میگوید:

«مشکل من با بانکهای سنتی این است که شخصیسازی را با هدف فروش محصول بیشتر انجام میدهند. این در حالی است که شخصیسازی دادهها باید با قصد کمکرسانی به مشتری انجام شود».

با این وجود، شخصیسازی دادههای مشتریان و تحلیل آنها، میتواند عامل ایجاد تحول در ارتباط بین مؤسسات مالی سنتی و مشتریانشان باشد. ابهیجیت دب (Abhijit Deb)، رئیس بانکداری و خدمات مالی بریتانیا و ایرلند در شرکت کوگنیزنت (Cognizant) است. او اعتقاد دارد که: «شخصیسازی دادهها، برندهای خدمات مالی را به برندهای سبک زندگی، شبیه میکند.»

شرکتهای مالی معتقدند که با ظهور پدیدهای به نام تجزیهوتحلیل بزرگ دادهها، زمان شخصیسازی فرا رسیدهاست.

او میگوید: «در چند سال اخیر، بانکها، صادرکنندگان کارت و وامدهندگان، شخصیسازی را روشی برای شناخت مشتری و تقویت رابطه با او میدانند». این اقدام، بخشی از استراتژی تکریم مشتری، فروش مکمل و بیش فروشی را شکل میدهد.

او همچنین میافزاید: « ارائهدهندگان خدمات مالی میدانند که باید از برقراری رابطهی معاملاتی ساده، عبور کرده و به سمت بانکداری مبتنی بر سبک زندگی حرکت کنند. این شرکتها باید به مرکز تصمیمگیری مالی مشتریان تبدیل شوند.»

شخصیسازی دادهها میتواند به تقویت حس وفاداری در مشتریان بانک کمک کند. مطالعهای که بر روی مشتریان ثروتمند بانکها انجام شد، نشان داد که ۵۶ درصد از این افراد، نسبت به بانکهایی که آنها را میشناسند و به شیوهای متفاوت با آنها برخورد میکنند، احساس وفاداری بیشتری دارند.

تحقیقی که توسط گروه کالینز (Collinson Group) انجام شده، نشان میدهد که سهپنجم مردم، از بانک انتظار دارند که خدمات و محصول مورد نیازشان را به آنها معرفی کند. بیش از دوسوم مشتریان نیز انتظار دارند که از بانکشان به دلیل وفاداری، پاداش دریافت کنند.

آقای کریستوفر ایوانز (Christopher Evans)، رئیس گروه کالینز اعتقاد دارد: «مزایای ارائهی پاداشهای شخصیسازیشده و فروش محصول مکمل توسط سازمانهای مالی عبارت است از: افزایش درآمد سازمان، تکریم مشتری و ایجاد حس وفاداری در بلند مدت.»

شرکتهای مالی معتقدند که با ظهور پدیدهای به نام تجزیهوتحلیل بزرگ دادهها، زمان شخصیسازی فرا رسیدهاست.

شخصیسازی بدین معناست که مشتریان بانک، ارتباط مطلوبتری با بانک داشته باشند و پیشنهادات متناسب با نیازشان را از سمت بانک دریافت کنند.

آقای کمپ معتقد است که حرکت از سمت بازاریابی انبوه کالا بهسوی بازاریابی شخصیسازیشده، باید به نفع مشتری تمام شود. کمپ میگوید که این تغییر، با چالشهای بسیاری مواجه شده است. «حرکت به سمت شخصیسازی، از آنچه ما تصور میکردیم، سختتر، پیچیدهتر، پرهزینهتر و زمانبرتر است». مشتریان باید اندکی صبر داشته باشند تا بتوانند از خدمات شخصیسازی واقعی، بهرهمند شوند.

منبع: Raconteur.net